Índice de contenidos

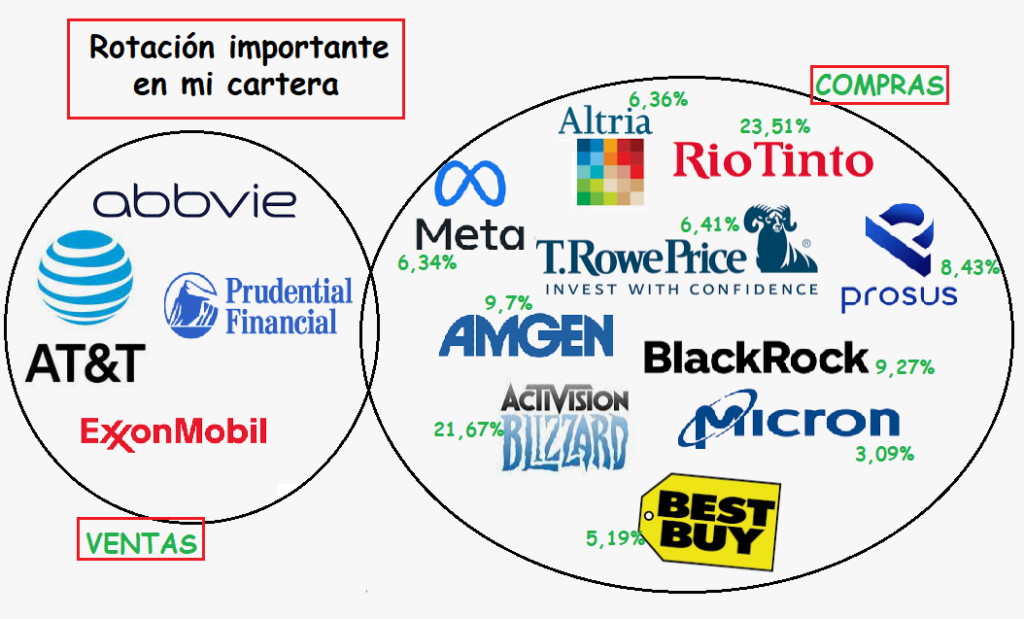

Llevaba tiempo con la intención de deshacerme de dos posiciones de mi cartera, la teleco AT&T y la aseguradora Prudential Financial, y por fin me he decidido en deshacerme de ambas.

No soy partidario de vender, ya que en principio, me gusta comprar empresas que crea que lo van a hacer bien a largo plazo, pero después de centrarme bastante en analizar empresas durante el verano (leyendo bastante y utilizando ciertas plataformas de análisis de empresas como Marketscreener) he llegado a la conclusión de que a pesar del dividendo cuantioso de ambas empresas, ninguna de las dos pronostican crecimientos altos los próximos años. La teleco, además de que no creo que vaya a aumentar su dividendo en los próximos años, tiene una deuda bastante grande, y aunque me parece prácticamente imposible que pueda llegar a quebrar, creo que es conveniente no tener en cartera empresas con mucha deuda en época de constantes subidas de tipos de interés.

También he aprovechado para vender unas pocas acciones de la petrolera Exxon Mobil (creo que aún le queda recorrido al alza pero es cíclica y ya está bastante alta su cotización) y de la farmacéutica Abbvie (creo que se ha revalorizado demasiado y en algún momento debería corregir). Junto con Prudential Financial, en las tres tengo unas plusvalías muy grandes, pero tras hacer cálculos y vender AT&T con pérdidas, he conseguido quedarme en tablas y en la próxima declaración de la renta no voy a tener que pagar impuestos.

Con el dinero obtenido de la venta de Exxon he añadido unas acciones de la tabacalera Altria, que sus beneficios se mantienen bastante más constantes y su dividendo duplica al de Exxon a día de hoy, e incluso lo sigue subiendo año tras año alrededor de un 5%.

Y con el dinero obtenido con la venta de Abbvie me he hecho con alguna acción más de la biofarmacéutica Amgen, la cual aunque tenga un dividendo algo menor al de Abbvie, creo que los próximos años crecerá a un ritmo mayor que Abbvie en beneficios, e incluso que subirá su dividendo a un ritmo mayor que Abbvie.

Con el resto del dinero obtenido con la venta de la totalidad de AT&T y de Prudential Financial, he duplicado mi posición en la minera Rio Tinto (quería algo más en materias primas y ya solo con su alto dividendo me parece una inversión bastante segura), he añadido algo más de las gestoras de fondos Blackrock y T Rowe Price (ambas dos de mis empresas favoritas a día de hoy) y de la tecnológica Meta Platform (me parece que está mega infravalorada), y he abierto posiciones en cartera de Micron Technology (empresa de semiconductores), de Best Buy (compañía especializada en venta de productos electrónicos) y Prosus (conglomerado multinacional con gran parte en la china Tencent). Además, de manera especulativa, he comprado también acciones de Activision Blizzard con el fin de llevarme un 20% de beneficio si Microsoft finalmente ejerce la OPA sobre ella.

Ventas y compras

A modo de resumen, el dinero obtenido al vender principalmente AT&T y Prudential Financial, lo he repartido de la siguiente manera.

Análisis de empresas con Marketscreener

Llevaba utilizando la plataforma web de Marketscreener ya un par de años para mirar algún dato específico de algunas empresas, pero no me había metido a mirar bien los datos hasta este verano. Utilizo la herramienta para ver los datos financieros de las empresas los últimos años y las previsiones de datos que los analistas esperan para los próximos dos o tres años.

De estos datos que veo en Marketscreener, principalmente, me suelo quedar con lo siguiente:

- El número de acciones en circulación. Me parece importante que las empresas hagan recompra de acciones para hacer que haya menos acciones en circulación haciendo que el inversor pase a poseer una parte más grande de la empresa. Que haya menos acciones significa que el beneficio de la empresa se divida entre menos acciones, obteniendo así la empresa un beneficio por acción mayor de cara al futuro. A mi parecer, es incluso más importante que la empresa recompre acciones a que pague dividendos, ya que nos evitamos pagar los impuestos que pagamos al cobrar dividendos.

- El PER presente. Normalmente, cuanto menor sea el PER, mejor será la inversión. El PER hace un poco referencia a lo barato o caro que estemos pagando las acciones de una empresa, y sería interesante comprar empresas con un PER inferior a 15. Eso sí, hay empresa con unas previsiones de crecimiento futuro muy grande, que parten con un PER ya bastante más alto porque al crecer mucho, en unos pocos años ese PER pasará a ser menor. Es decir, si una empresa que cotiza a 100 euros tiene un Beneficio por Acción de 5 euros, su PER actual será de 20 (100 dividido entre 5) pero tiene un crecimiento tan alto que se espera que en dos años pase a tener un Beneficio por Acción de 10 euros, estaríamos pagando un PER futuro de 10 de cara a dos años (100 dividido entre 10), por lo que la compra estaría más que justificada. De todas formas, no solo viendo el PER se puede llegar a la conclusión de que invertir en una empresa sea una buena elección o no, ya que por ejemplo una empresa con un PER pequeño pero con una enorme deuda, podría pasar a no ser nada adecuada para nuestra cartera.

- Ventas, beneficios y beneficio por acción. Es importante ver cómo han ido evolucionando estos tres datos a los largo de los últimos años, ya que aunque rentabilidades pasadas no garantizan resultados futuros, es bastante lógico pensar que si una empresa lleva los últimos 10 años ganando o vendiendo cada año un 15% más, seguirá los próximos años ganando o vendiendo entorno a otro 15% más anualmente. Por supuesto que puede llegar a pasar a vender un 10% más en lugar de un 15% más, pero no andaremos demasiado lejos. Será mejor comprar una empresa con esa senda alcista de ventas o ganancias, que comprar una empresa que lleve los últimos diez años ganando año tras año un 5% menos.

- Deuda. Me gusta ver si la empresa tiene deuda o tiene caja neta. Si tenemos que comparar empresas de un mismo sector y vemos que tienen un crecimiento de ventas o beneficios similar durante los últimos diez años, vemos que se pronostica para ambas un crecimiento similar los próximos cinco años, pero una tiene mucha deuda, puede que sea suficiente razón para decantarnos por la compra de la de menor deuda.

- Rentabilidad de dividendo actual y aumento del mismo. Me gusta ver que las empresas dividenderas lleven pagando un dividendo creciente durante los últimos años. Es decir, prefiero ver que la empresa lleve pagando dividendos año tras años, y estos dividendos aumenten también año tras año, que ver una empresa que un año paga cinco dólares de dividendo, el próximo deje de pagar, y el siguiente pague ocho. Prefiero que su pago de dividendo sea estable y vaya creciendo año tras año. Si la empresa va aumentando el dividendo a un ritmo fuerte, mejor que mejor.

- ROE, ROA. Básicamente es la rentabilidad que la empresa obtiene con lo que gasta. Es decir, una empresa que necesita invertir mucho dinero (empleados, materia prima, investigación…) para obtener beneficios, tiene un ROE menor que una empresa que apenas necesite invertir para seguir ganando grandes cantidades de dinero.

Todos estos datos los empecé a introducir en un Excel y puedo ir comparando empresas y ver si cuáles me parece que están caras y cuáles me parece que están infravaloradas. Y de esta manera, he decidido finalmente deshacerme de AT&T y de Prudential Financial, y he recortado posición en Exxon Mobile y en Abbvie, para destinar el dinero obtenido en empresas que me han parecido mejor inversión.

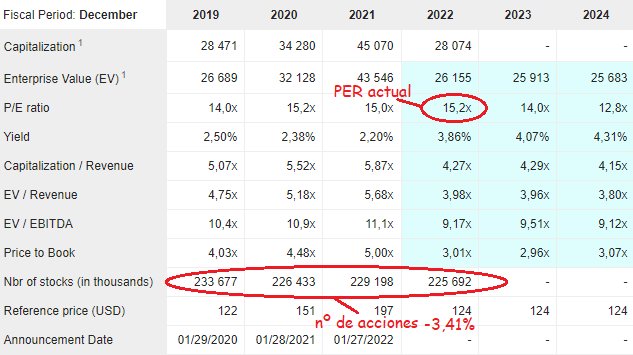

Como ejemplo, pondré a continuación los datos de la empresa T. Rowe Price proporcionados por Marketscreener:

En la imagen anterior se puede ver que el PER actual (relación precio/beneficio) de la empresa es de 15,2 y que si los beneficios aumentan los próximos dos años al ritmo esperado, si la cotización se mantuviese sin cambios, su PER en 2024 será de 12,8.

En la imagen superior, se pueden ver datos relacionados con las ventas, beneficios o dividendos desde el 2019 y los esperados para el 2023 y el 2024. Es mejor coger un horizonte temporal algo mayor, ya que precisamente estos últimos años han sido bastante excepcionales por el covid y por la crisis actual, pero podemos hacernos una idea si obtenemos los datos del 2022 y los que se esperan los próximos dos años. En este caso, me quedaría en que siendo el beneficio por acción actual de 8,17$ y esperándose uno de 9,72$ para el 2024, sería una subida de cerca del 9% anual. Además, si vemos información extra de la empresa en otras fuentes, vemos que su beneficio por acción se ha ido incrementando durante muchos años consecutivos a un ritmo muy alto, por lo que es muy factible que continúe incrementándose en ese 9% anual que los analistas predicen. Además, también se puede ver que los 4,80$ de dividendo actual suponen una rentabilidad cercana al 4,3% anual, y que los últimos años se ha ido incrementando alrededor del 15% anualmente. Se espera que seguirá subiendo más de un 5% anual, aunque viendo su historial de dividendos, creo que la subida será algo superior.

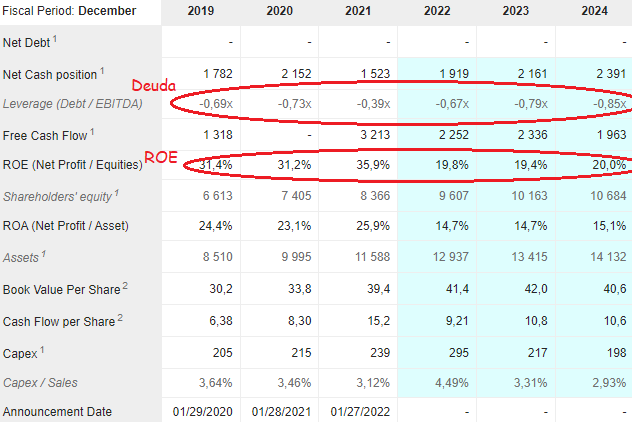

En la última imagen, podemos ver que la relación Deuda/EBITDA es negativa, lo que significa que la la empresa tiene caja neta. Las empresas que tienen deuda tiene una relación Deuda/EBITDA positiva, y valores superiores a tres empiezan a ser dignos de analizar. Si como en el caso de T. Rowe Price, la empresa tiene caja neta, podemos estar muy tranquilos. En cuanto al ROE, empresas con un ROE superior al 20% son interesantes porque significa que no necesitan invertir demasiado para obtener beneficios. En el caso de esta empresa, ha superado con creces el 20% de ROE y tiene pinta de que seguirá haciéndolo.

Relación crecimiento/cotización de una empresa

Por otro lado, hace poco vi un dato que me resultó bastante curioso pero a la vez lógico. Se hizo un análisis de las inversiones de un inversor francés prestigioso, y se comprobó que a largo plazo, el crecimiento de las empresas de una cartera se asemejaba muchísimo al aumento de la cotización de dicha cartera. Esto no es siempre así, pero sí que debería tenderse a que fuese así a un largo plazo.

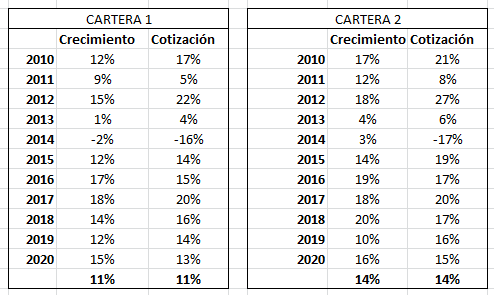

Lo vamos a entender mejor en la siguiente imagen, en donde hay ejemplos de dos carteras. En la primera columna aparece el crecimiento de las empresas de la cartera, y en la segunda el crecimiento de la cotización de la cartera. Si la cartera se compone por ejemplo de dos empresas en la misma proporción, Alphabet y Microsoft, si Alphabet crece un 8% un año y Microsoft a un 12%, el crecimiento ese año de la cartera será del 10%. Si la cotización de Alphabet sube un 6% durante un año y la de Microsoft un 8%, la cotización de la cartera habrá subido un 7% durante ese año.

Como se puede ver, la mayoría de los años en crecimiento de las empresas de la cartera no va a la par del aumento de su cotización, pero pasados diez años, acaba equiparándose. Por ejemplo, si miramos el crecimiento de las empresas de la cartera 1 en el año 2012 fue del 15% pero la cotización de ellas subió un 22%. En cambio, en 2014 las empresas decrecieron un 2% y el mercado fue tan bajista que las acciones de la cartera se devaluaron un 16%. Eso sí, pasados diez años, el crecimiento medio anual de la cartera 1 fue del 11%, y el crecimiento anual de su cotización también.

Cálculo del crecimiento de una empresa

¿Y cómo calcular el crecimiento de una empresa? Para esto harían falta unas cuantas horas de clase, y unos llegarían a unas conclusiones y otros a otras tal vez bastante diferentes. Habría que mirar y basarse en muchos datos para realizar este cálculo de la manera más óptima y fiable posible, pero yo de momento me estoy centrando en únicamente dos datos obtenidos en Marketscreener para simplificarlo y tener una visión a groso modo del crecimiento de una empresa sin comerme demasiado la cabeza. Por un lado, el crecimiento del beneficio por acción que tiene la empresa durante un año, y por otro lado, el dividendo que ha repartido la empresa a sus accionistas durante ese año. Si sumamos estos dos datos, obtendremos más o menos el crecimiento anual de la empresa. Yo he hecho este cálculo para todas las empresas que tengo en cartera y las que tengo en el radar para los próximos dos años, y he obtenido algo así de las empresas que he mencionado en esta entrada:

- AT&T: 2 + 6,6 = 8,6 (aunque tiene mucha deuda y un dividendo que no sé si será sostenible)

- Prudential Financial: 12 + 4,5 = 16,5 (aunque son datos poco estables y no los acabo de entender muy bien)

- Exxon Mobile: -14 + 3,7 = -10,3 (aunque siendo cíclica, tampoco deberíamos hacerle mucho caso a estos datos)

- Abbvie: -6 + 4 = -2 (me han chocado bastante los datos, ya que ha aumentado mucho el nº de acciones en circulación y los analistas le pronostican disminución del benefició por acción los próximos dos años)

- Altria: 12,6 + 8,3 = 20,9 (gran dividendo, y además me ha sorprendiendo que también crece bastante su beneficio por acción)

- Amgen: 14,8 + 3 = 17,8 (con un dividendo bastante creciente y un PER no demasiado alto)

- Prosus: 32 + 0 = 32 (gran recompra de acciones, alto crecimiento, sin deuda…)

- Blackrock: 9,9 + 2,9 = 12,8 (con un dividendo muy creciente)

- T. Rowe Price: 9 + 4 = 13 (buen dividendo creciente y caja neta)

- Best Buy: 21 + 5 = 26 (gran recompra de acciones, dividendo bueno y creciente, poca deuda…)

- Micron Technology: 25 + 0 = 25 (buen crecimiento futuro, y en cartera de grandes inversores)

- Rio Tinto: -20 + 8,5 = -11,5 (gran dividendo, y siendo cíclica, no le doy mucha importancia al decrecimiento del beneficio por acción los próximos dos años)

- Meta Platform: 14,6 + 0 = 14,6 (muy bajo PER para una tecnológica de este nivel, y futuro uy prometedor)

Entre las empresas vendidas, me han decepcionado los datos de Abbvie, no me gustan mucho los de Exxon Mobile, AT&T tiene dividendo pero apenas crece y Prudential Financial no me parece que crezca mucho y no acabo de entender bien sus cuentas.

En cuanto a las compras, Amgen y Altria me han sorprendido para bien, Blackrock y T. Rowe Price me parecen ir a lo seguro, Micron Technology, Meta y Prosus me parecen infravaloradas y a largo plazo deberían subir su cotización al ritmo de sus crecimientos, Rio Tinto le dará a mi cartera esos dividendos que nunca están de más, y Best Buy me ha parecido que tiene unos números increíbles.