Índice de contenidos

Siguiendo los pasos que indico en la entrada «Analizando empresas«, vamos a ver cómo analizaría de forma muy sencilla Moncler, empresa que conocí el año pasado y de la cual soy accionista desde hace ya unos meses.

Moncler se ha consolidado como un referente global en ropa de lujo, especializada en prendas de abrigo de alta gama como chaquetas y abrigos icónicos de plumas. Fundada en 1952 en un pequeño pueblo en las montañas francesas, la marca comenzó fabricando ropa y equipos para montañismo, ganándose reputación por su durabilidad y protección térmica en condiciones extremas. Hoy, Moncler combina su herencia alpina con un enfoque de diseño contemporáneo que atrae tanto a aventureros como a consumidores de lujo.

Su logotipo, una combinación del gallo y las iniciales «MC», es ampliamente reconocido y asociado con exclusividad y calidad. La compañía ha logrado posicionarse en el mercado del lujo global mediante colaboraciones con diseñadores de renombre, la expansión a nuevas categorías de productos y una estrategia de precios que refuerza su imagen de marca premium. Muchas de sus chaquetas superan los 2.000 euros, lo que subraya su enfoque en la exclusividad y la percepción de valor.

Moncler organiza su modelo de negocio en torno a tres pilares principales: diseño e innovación en productos de lujo, distribución selectiva a través de tiendas propias, minoristas de alta gama y e-commerce, y marketing orientado a reforzar la percepción de prestigio de la marca. Bajo la dirección de su CEO, Remo Ruffini, la empresa ha consolidado su reputación como una marca aspiracional y ha ampliado su alcance internacional, atrayendo la atención de grandes conglomerados del lujo, incluyendo Louis Vuitton, que mantiene una participación estratégica en la compañía.

En 2020, Moncler adquirió Stone Island, una marca italiana de ropa de lujo conocida por su innovación técnica y estilo urbano. Esta adquisición, valorada en aproximadamente 1.150 millones de euros, marcó un paso significativo en la estrategia de Moncler para diversificar su portafolio y atraer a un público más joven y urbano. La fusión de ambas marcas ha permitido a Moncler ampliar su presencia en el mercado de lujo, combinando la tradición alpina con la innovación técnica y el estilo contemporáneo.

Además, en septiembre de 2024, LVMH, el mayor conglomerado de lujo del mundo, adquirió una participación del 10% en la empresa de inversión Double R, controlada por Remo Ruffini, lo que le otorga una participación indirecta en Moncler. Esta alianza estratégica refuerza la posición de Moncler en el mercado global y abre nuevas oportunidades de crecimiento y expansión.

El amplio reconocimiento de marca, la percepción de exclusividad y la capacidad de Moncler para innovar en materiales y diseño constituyen ventajas competitivas clave frente a otras marcas de moda de lujo. La empresa combina tradición, innovación y marketing de alto nivel para mantener la fidelidad de sus clientes y ampliar su base de consumidores de alto poder adquisitivo. Sin embargo, Moncler también enfrenta desafíos, como la dependencia del segmento de lujo, la exposición a fluctuaciones económicas que afectan al gasto discrecional y la necesidad de mantenerse relevante frente a competidores de moda de lujo en constante evolución.

Se espera que Moncler continúe su crecimiento impulsado por la expansión global del mercado del lujo, la innovación en productos y la consolidación de su presencia digital. Si logra mantener su imagen de exclusividad, reforzar su capacidad de innovación y gestionar los riesgos del sector, Moncler podría seguir ofreciendo un crecimiento sólido y atractivo para los inversores en la próxima década.

Histórico de la cotización

Tras ver algunos análisis de inversión sobre la empresa y haberme dado una buena impresión, creo que puede ser interesante profundizar en ello, así que el primer paso que hago es revisar el historial de precios de sus acciones, buscando en Google «Moncler Stock Price»:

Aunque el gráfico muestra ciertas oscilaciones, la tendencia general es ascendente desde que la empresa comenzó a cotizar. Esto se evidencia en que cada mínimo alcanzado es superior al anterior: el nivel mínimo actual supera al que se registró a mediados de febrero de 2022, y ese mínimo de 2022, a su vez, fue mayor que el mínimo de 2020. En resumen, parece que la acción sigue una tendencia alcista a largo plazo.

Evolución ventas/beneficios y estimaciones futuras

Sin embargo, como esta observación no cuenta con fundamentos específicos, el siguiente paso será analizar datos concretos y proyecciones para evaluar si Moncler es una opción sólida para una inversión a largo plazo.

Para ello, me voy a MarketScreener y miro tanto el apartado de evolución de ventas y de beneficios, así como el de evolución de beneficio por acción.

https://es.marketscreener.com/cotizacion/accion/MONCLER-S-P-A-15098901/finanzas

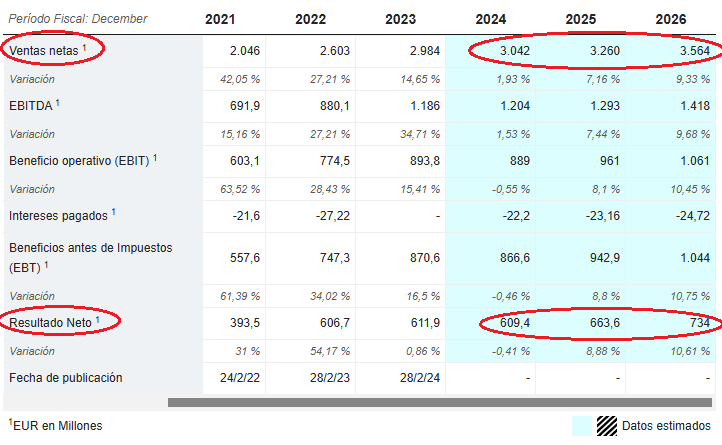

Podemos ver que aunque este año 2024 no ha sido muy bueno, las ventas crecieron bastante durante 2022 y 2023, y vemos también que el beneficio creció sobre todo mucho en el año 2022 pero luego se ha enfriado bastante. Si nos fijamos en las estimaciones para los próximos años, vemos que las ventas crecerán a un ritmo de alrededor del 8% anual y los beneficios cerca del 9,5% anual durante los próximos años.

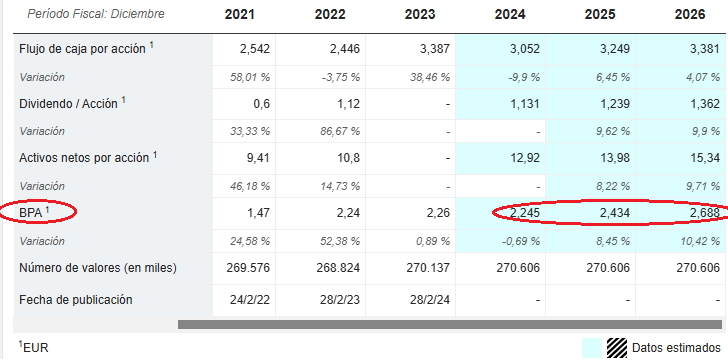

Vemos que el BPA (para mí el dato más importante) creció mucho el año 2022 y se ha estancado bastante en 2023 y en 2024, pero se espera que retome la senda positiva y crezca a un ritmo cercano al 9,5% los próximos años.

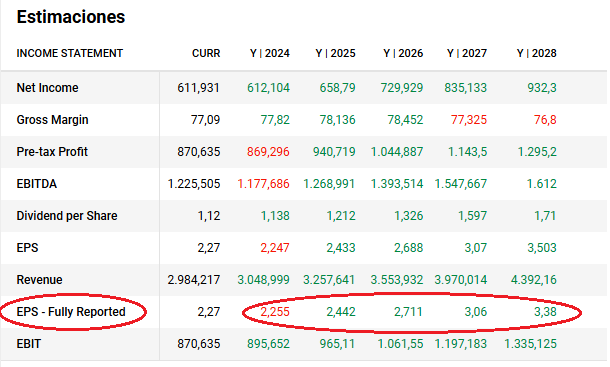

Recuperamos las estimaciones del BPA en otra plataforma como puede ser Degiro (para contrastar):

Vemos que en Degiro se estima un aumento del BPA anual de casi el 10,5% durante los próximos años, algo más que lo que se indicaba en MarketScreener (9,5% de crecimiento) y obteniendo así una media de un 10% anual de crecimiento de BPA los próximos años, crecimiento muy interesante.

Ratio ROIC, deuda y dividendos

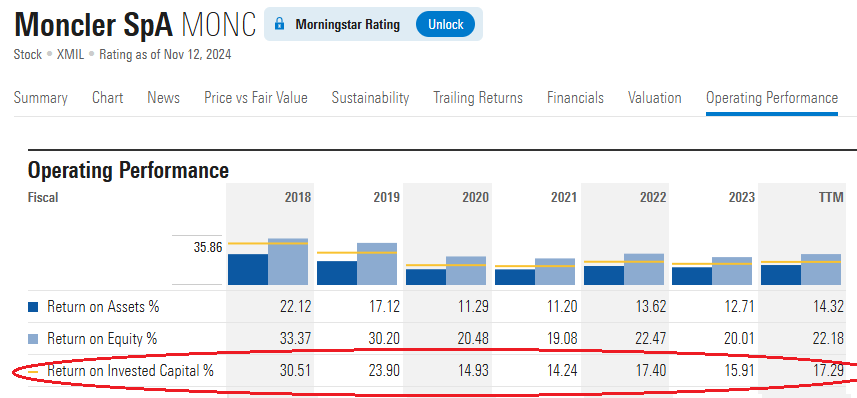

Pasamos a mirar el ratio ROIC en Morningstar. Si fuese un valor alto (superior al 20%) y lo mantuviese durante muchos años, estaríamos ante una empresa de calidad o una empresa que pueda tener alguna ventaja competitiva porque estaría teniendo muy buenos retornos sobre el capital que invierte.

Tal vez no alcance ese valor indicado del 20%, pero aún así es un buen ROIC, superando el 16% durante unos cuantos años.

Pasaré ahora a mirar la deuda y el historial de dividendos.

Suelo revisar la deuda en MarketScreener, pero al tratarse de una empresa relativamente pequeña, no aparece información detallada. Así que para este caso he recurrido a otras fuentes como Yahoo Finance, donde confirmo que Moncler prácticamente no tiene deuda neta, ya que su caja es similar a su deuda, lo cual es una señal positiva. Esto significa que la empresa tiene flexibilidad financiera para usar su efectivo en aumentar dividendos, recomprar acciones, o incluso adquirir otras firmas de lujo más pequeñas. De hecho, en la última semana han circulado rumores de un posible interés de Moncler en la adquisición de la marca británica de artítuclos de lujo Burberry.

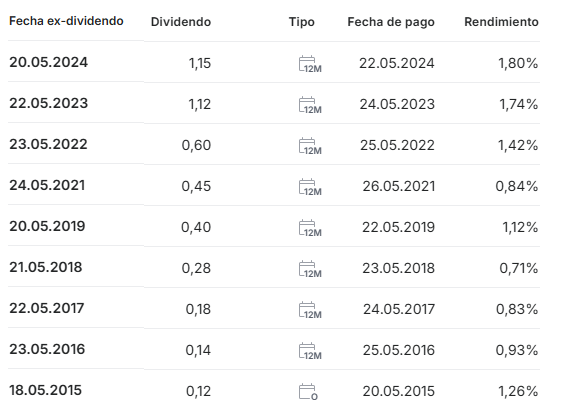

Además, al precio actual de sus acciones, Moncler ofrece una rentabilidad de dividendos del 2,5%. Este dividendo ha crecido notablemente en los últimos años, impulsado por su buen desempeño financiero.

Evaluación precio de la acción y rentabilidad esperada

Con todos estos datos, podemos hacernos una idea optimista sobre el desempeño de Moncler en los próximos años. Estimando un crecimiento en el beneficio por acción (BPA) de alrededor del 10% anual y una rentabilidad por dividendo cercana al 2,5%, la rentabilidad total podría acercarse al 12,5% anual.

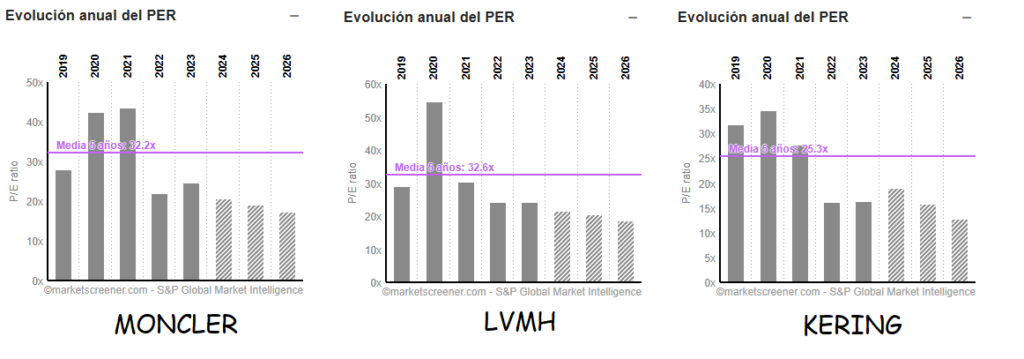

Aun así, ahora evaluaremos si las acciones de la empresa están sobrevaloradas o infravaloradas. Para ello, compararemos su PER actual con su histórico, así como con el de algunas otras empresas del sector, lo que nos permitirá obtener una valoración más completa.

Considerando un BPA estimado de 2,25 € para este año (según MarketScreener y DeGiro) y un precio actual de 46 €, Moncler tiene un PER de 20,57 (46,3 / 2,25). Vemos que las tres empresas (Moncler, LVMH y Kering) suelen cotizar a un PER algo superior al actual, y es que las empresas del sector de lujo, dados los márgenes que tienen se consideran empresas de calidad y es habitual verlas a un PER superior a 25 veces. Por lo tanto, vemos que está cotizando más barata que lo habitual y a unos múltiplos que se asemejan al de las empresas de su sector. A priori, no es que Moncler esté cotizando barata, si no que parece que todo el sector cotiza por debajo de lo habitual y parece que tanto Moncler como LVMH o Kering podrían estar cotizando con descuento (obviamente habría que mirar más datos sobre LVMH y Kering).

Una forma alternativa de evaluar si una empresa con un crecimiento esperado cotiza a un precio «bajo» o no es multiplicar por dos su tasa de crecimiento anual del BPA (beneficio por acción) para los próximos años. En el caso de Moncler, hemos observado que el BPA crecerá a una tasa anual del 10% en los próximos años, lo que implicaría un PER adecuado de aproximadamente 20 veces. Actualmente, la empresa cotiza a un PER de 20,57 veces, lo que sugiere que su precio está en línea con su valor justo, sin ser ni demasiado caro ni demasiado barato.

Para proyectar su valoración a 2028, tomemos el BPA estimado de 3,38 € por acción según DeGiro. Si aplicamos un PER de 22 (similar al actual, aunque podría ser algo superior en el futuro), obtenemos un precio proyectado de 74,36 € por acción en 2028. Incluso en un escenario menos favorable, suponiendo un BPA de menos de 3 € y un PER de 18, el precio de la acción en 2028 sería de aproximadamente 54 €.

Actualmente en 46,3 €, estos escenarios sugieren una rentabilidad anual de alrededor del 12,5% (más un 2,5% de dividendos) en un contexto estable, y de un 4,5% anual (más el 2,5% en dividendos) en un contexto más adverso. Esta evaluación muestra que Moncler podría ofrecer rendimientos interesantes a largo plazo con riesgos relativamente moderados.

epa

He descubierto de casualidad tu web y la verdad que me resulta MUY interesante. Espero seguir leyendote y aprendiendo en esta aventura de la inversion.

En cuanto al analisis de moncler (y en general todas las marcas de lujo) han tenido unos ultimos años de mucho crecimiento por lo que el PER que comentas me parece un poco engañoso. Si se analiza el PER de los ultimos 10 años baja bastante por lo que aun el PER actual sea inferior, junto con las dudas de ventas en Chinas, puede generar expectativas demasiado altas.

eskerrik asko!!!!!!!!!

Aupaaa!

Cuánto me alegro cada vez que alguien me escribe =)

Principalmente es un blog para comentar lo que hago yo, cómo invierto, mis fallos, algún consejo desde mi humilde punto de vista…

El tema de los análisis seguramente viene un experto y me corrige por todos los lados, pero bueno, es como miro yo las empresas por encima para ver si considero que son una buena inversión o no. Seguro que hay mil errores, así que tampoco os las toméis demasiado a raja tabla.

En cuando al PER de Moncler… sí, tienes toda la razón del mundo. Igual me he venido muy arriba con la valoración futura de su cotización… Iremos viendo, pero desde luego, pienso que está cotizando a buen precio.

Eskerrik asko por comentar y por leer!

Pues pura casualidad que tras los buenos resultados de Richemont hoy el sector del lujo tira para arriba fuerte con Moncler + 7,5%, LVMH +7% y Richemont +15% =) Lo bonito de la bolsa, aunque lo que realmente importa es tener buenas empresas e invertir a largo plazo.