Índice de contenidos

Siguiendo los pasos que indico en la entrada ‘Analizando empresas‘, vamos a ver cómo analizaría de forma muy sencilla la empresa de ferrocarriles Canadian Pacific Kansas City, empresa formada tras la fusión entre Canadian Pacific Railway (CP) y Kansas Ciy Southern (KCS) en abril del 2023.

Canadian Pacific Kansas City es el primer ferrocarril que conecta de manera directa a Canadá, Estados Unidos y México mediante una red de 37.000 kms, con acceso a doce de los puertos más importantes de los tres países. La empresa no solo es propietaria, sino también operadora de las vías de transporte de mercancías, formando parte de un oligopolio junto con otros cuatro grandes actores del sector: Norfolk Southern Railway, CSX Transportation, Union Pacific y Ferrocarril BNSF. La entrada de nuevos competidores es prácticamente inviable debido a las enormes barreras de entrada que supone expandir la red de vías, y aunque el transporte por camión es fundamental para acceder a lugares sin vías ferroviarias, el transporte ferroviario resulta considerablemente más eficiente y sostenible.

Para ilustrar su ventaja competitiva, el sector ferroviario ha incrementado sus precios en un 5% anual, lo que le otorga un considerable poder de fijación de precios. Como dato curioso, a pesar de no ser una empresa tecnológica, sus márgenes operativos superan incluso a los de gigantes como Microsoft.

Histórico de la cotización

Tras revisar varios análisis de inversión sobre la empresa y haberme llevado una impresión positiva, considero que podría ser interesante profundizar en ella. Por lo tanto, mi primer paso es consultar el historial de precios de sus acciones, buscando «Canadian Pacific Kansas City» en Google.

Aunque la empresa se formó tras la fusión en 2023, Canadian Pacific lleva cotizando en el mercado desde hace tiempo, y su tendencia es casi ejemplar. Aunque ha experimentado algunos descensos, estos no han sido significativos, y su cotización ha mostrado un crecimiento constante. En consecuencia, invertir en ella ha sido muy rentable, y a simple vista, parece que continuará desempeñándose bien en los próximos años.

Evolución ventas/beneficios y estimaciones futuras

No obstante, dado que esta observación carece de fundamentos sólidos, el siguiente paso será analizar datos específicos y proyecciones para evaluar si Canadian Pacific Kansas City es una opción sólida para una inversión a largo plazo.

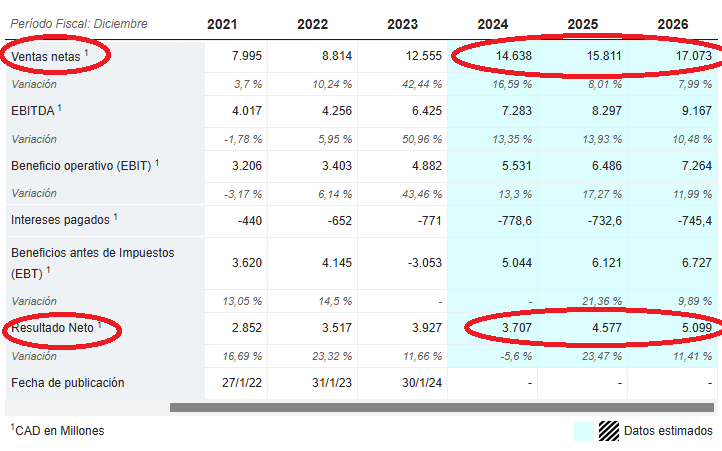

Para ello, me voy a MarketScreener y miro tanto el apartado de evolución de ventas y de beneficios, así como el de evolución de beneficio por acción.

https://es.marketscreener.com/cotizacion/accion/CANADIAN-PACIFIC-KANSAS-C-1409549/finanzas

Podemos ver que las ventas han crecido a un ritmo superior al 15% los últimos años, y que seguirán haciéndolo a un ritmo superior al 8% anual durante los próximos años. En cuanto al beneficio, ha crecido cerca del 8% anual los últimos años, y seguirá haciéndolo a ritmos cercanos al 10% anual los próximos años.

Vemos que el BPA (para mí el dato más importante) no nos dice nada claro los últimos años, pero esto es debido a ajustes tras la fusión. Eso sí, se estima un crecimiento del BPA cercano al 15% anual los próximos años.

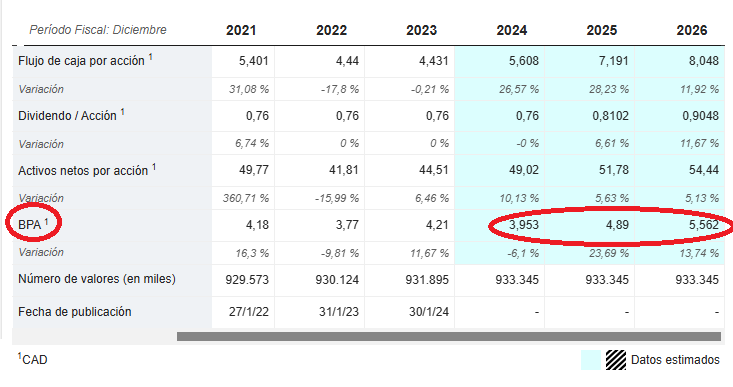

Recuperamos las estimaciones del BPA en otra plataforma como puede ser Degiro (para contrastar):

Vemos que en Degiro se estima un aumento del BPA anual de más del 17% durante los próximos años, algo más que lo que se indicaba en MarketScreener (15% de crecimiento) y obteniendo así una media de un 16% anual de crecimiento de BPA los próximos años, crecimiento muy pero que muy interesante y a tener en cuenta.

Ratio ROIC, deuda y dividendos

No aparece el dato del ROIC en Morningstar, ni tampoco el de alguna de las empresas de su sector, pero suelen ser empresas con muy buenos márgenes de rentabilidad debido a que tienen poca competencia. En alguna otra fuente he visto que el ROIC ronda el 15 o el 17%, valor que indica la calidad que tiene la empresa. Pasaré ahora a mirar la deuda y el historial de dividendos.

Vemos que aunque sea una empresa que funciona con deuda (algo normal en el sector), ha ido disminuyéndolo a lo largo de los últimos años y seguirá haciéndolo los próximos años, así que podemos estar tranquilos.

En cuanto a los dividendos, aunque este tipo de compañías suele repartir alrededor del 1,5% vía dividendos, Canadian Pacific Kansas City lo hacía hasta que empezó a hablarse sobre la fusión. A partir de entonces, renta tan solo un 0,7%, aunque creo que debería ir aumentando el dividendo a medida que vayan aumentando sus beneficios.

Evaluación precio de la acción y rentabilidad esperada

Con todos estos datos, podemos hacernos una idea optimista sobre el desempeño de Canadian Pacific Kansas City en los próximos años. Estimando un crecimiento en el beneficio por acción (BPA) de alrededor del 16% anual y una rentabilidad por dividendo cercana al 0,75%, la rentabilidad total podría acercarse al 16 o al 17% anual.

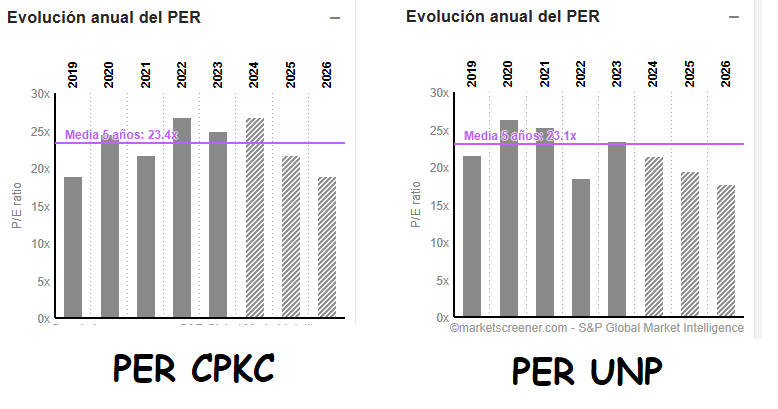

Aun así, ahora evaluaremos si las acciones de la empresa están sobrevaloradas o infravaloradas. Para ello, compararemos su PER actual con su histórico, así como con el de otra empresa de su sector, lo que nos permitirá obtener una valoración más completa.

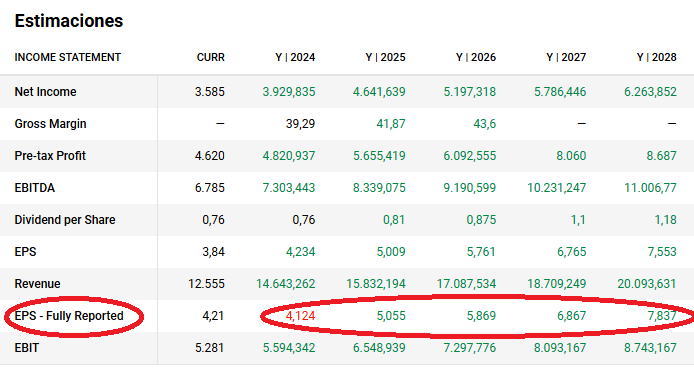

Considerando un BPA estimado de 4 CAD (dólares canadienses) para este año y un precio actual de 105,9 CAD, Canadian Pacific Kansas City tiene un PER de 26,5 (105,9 / 4). Vemos que tanto CPKC como Union Pacific tienen un PER muy parecido y que suelen rondar siempre un valor cercano a 25. A priori, parece que el PER de CPKC es algo alto, pero vemos que si sigue creciendo el BPA alrededor del 15% anual, su PER bajará y no parecería estar cotizando cara. Por lo tanto, no parece que esté cotizando con descuento, pero tampoco parece que el precio sea caro. Estaría en su precio.

Otra manera de determinar si una empresa con un crecimiento esperado cotiza a un precio justo es multiplicar por dos su tasa de crecimiento anual del BPA para los próximos años. En el caso de CPKC, hemos observado que el BPA crecerá entre un 15% y un 16% anual en los próximos años, lo que implicaría un PER justo de entre 30 y 32 veces. Actualmente, la empresa cotiza a un PER de 26,5 veces, lo que, según este análisis, sugiere que su precio podría estar algo infravalorado y, por lo tanto, podría considerarse «barato».

Para proyectar su valoración a 2028, tomemos el BPA estimado de 7,837 CAD por acción según Degiro. Si aplicamos un PER de 20 (algo inferior al actual, aunque creo que debería rondar valores más cercanos a 25 debido a la calidad de la empresa), obtenemos un precio proyectado de 156,74 CAD por acción en 2028. En un escenario algo más desfavorable, suponiendo un BPA de 7 CAD y un PER de 18, el precio de la acción en 2028 sería de aproximadamente 126 CAD.

Actualmente en 105,9 CAD, estos escenarios sugieren una rentabilidad anual de alrededor del 14% (más algo en dividendos) en un contexto estable, y de un 6% anual (más el dividendo) en un contexto bastante más adverso. Esta evaluación muestra que Canadian Pacific Kansas City podría ofrecer rendimientos interesantes a largo plazo con riesgos relativamente moderados.