En esta entrada quiero hablar sobre los préstamos que ofrece MyInvestor, que pueden resultar muy interesantes si ya eres cliente y dispones de dinero invertido en fondos, planes de pensiones o ETFs. Aunque ya conocía este tipo de préstamo pignorado, ha sido ahora, con la compra de un coche y una plaza de garaje, cuando he podido probarlo de primera mano.

Debo aclarar que no soy partidario de endeudarme, y mucho menos para cosas como unas vacaciones, pero hay ocasiones en las que no queda más remedio. Hoy en día, los préstamos personales suelen tener TAEs por encima del 6%, y si hablamos de financiar un coche a través del concesionario, podemos estar hablando de TAEs superiores al 12%, además de seguros vinculados y comisiones de apertura bastante elevadas.

En cambio, MyInvestor ofrece préstamos pignorados (y probablemente también otras entidades) con tipos mucho más bajos. ¿La clave? Pignorar (poner como garantía) parte de nuestras inversiones. En el caso de MyInvestor, actualmente ofrecen un TAE desde el 3% si tienes dinero en un plan de pensiones, o desde el 3,5% si tienes fondos de inversión o ETFs.

Durante el tiempo que dure el préstamo, no se pueden vender esos activos, pero sí seguir invirtiendo en ellos, y su valor continuará fluctuando con el mercado. Por ejemplo, si pignoro un fondo indexado al S&P 500 que hoy cotiza a 26 €, no podré venderlo mientras dure el préstamo, pero su valor seguirá variando en función de lo que haga el índice. Si la inversión es a largo plazo, el hecho de no poder vender durante un tiempo no debería suponer un problema.

La cantidad que se puede solicitar dependerá del importe invertido en fondos o planes, aunque no está del todo claro cómo lo calculan exactamente. Hasta cierto límite, se puede acceder a estos préstamos con esos tipos de interés reducidos (3% o 3,5% TAE).

Otro punto a favor es que estos préstamos no tienen comisiones de apertura, estudio, cancelación ni amortización anticipada, y la firma ante notario es gratuita para el cliente. Eso sí, hay que tener en cuenta que si el valor de las garantías cae de forma significativa (por ejemplo, un 40%), MyInvestor puede exigir garantías adicionales o incluso vender los activos pignorados para recuperar el importe prestado.

En resumen, los préstamos pignorados de MyInvestor pueden ser una muy buena opción para obtener financiación barata sin necesidad de deshacer tus inversiones, lo cual es especialmente útil si estás pensando a largo plazo y no quieres vender en un mal momento del mercado.

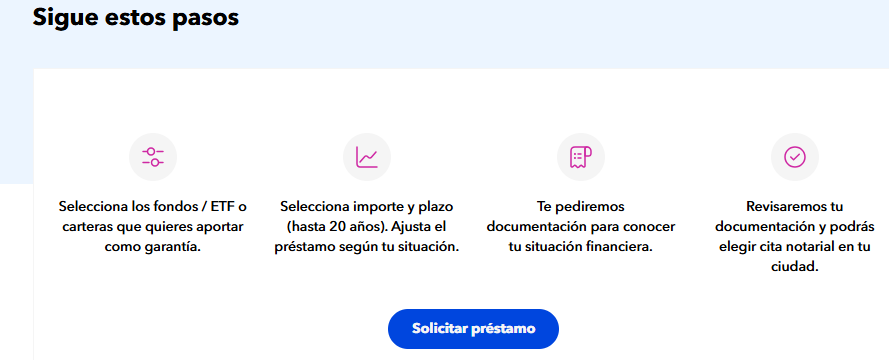

A continuación, compartiré una simulación real que hice al plantearme pedir un préstamo para comprarme un coche. Los pasos son los siguientes:

Luego, le daremos a la opción «Contratar» y a a de «Solicitar préstamo».

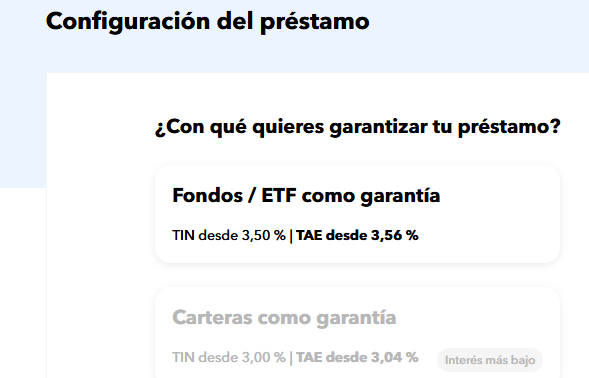

En la siguiente pantalla nos aparece qué queremos dejar pignorado (como garantía del préstamo). En mi caso, como no tengo plan de pensiones en MyInvestor y solo tengo fondos de inversión, sólo me aparece seleccionable la opción de «Fondos/ETF como garantía»:

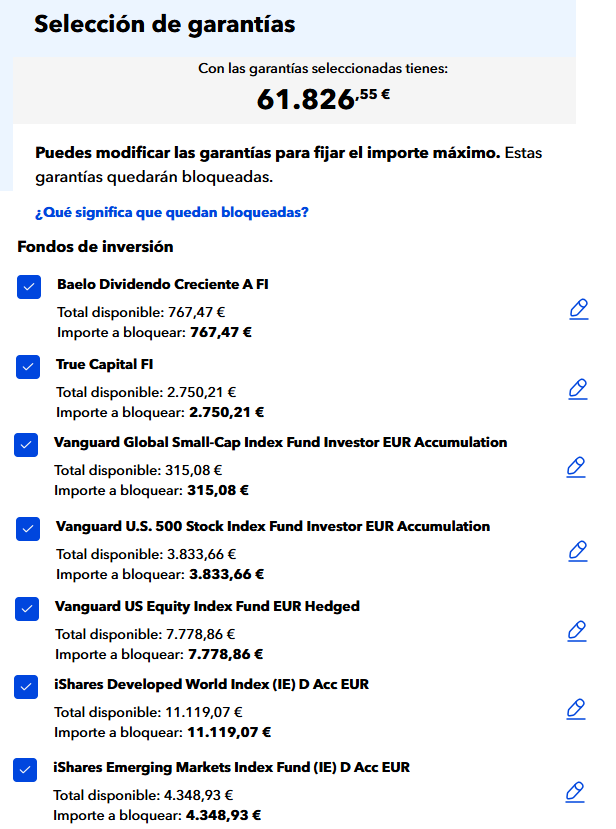

Lo siguiente será, entre los fondos en donde tengo dinero invertido, elegir cuáles queremos dejar pignorados (aunque más tarde podremos cambiar esto en cualquier momento y volver a seleccionar los que queremos pignorar). Cuantos más dejemos como garantía, más dinero nos prestarán y las condiciones serán algo mejores. Esto lo podemos simular tranquilamente tantas veces como queramos para ver cuánto dinero nos presta MyInvestor y a qué TAE nos lo deja.

Para esta simulación, yo dejo todos los fondos como garantía, y cuando le doy a «Continuar», me lleva a una ventana donde ya puedo ver las condiciones del préstamo que me ofrecen y la cuantía que me prestarían con los fondos que he puesto como garantía.

En mi caso, me conceden un total de 61.826 € de préstamo, pero de ese dinero solo me dejarían a un TAE del 3,5% un total de 15.456 €. Hasta 30.913 € me lo dejarían a un TAE del 4,5%, y hasta 61.826 € el TAE pasaría a 5,25%. Yo voy a hacer la simulación de solicitar 10.000 € a cinco años, que es lo que seguramente acabaré pidiendo para comprarme una parcela para el coche, y que, como se aprecia, me saldría a un 3,5% TAE.

Como se puede ver en la simulación, al solicitar 10.000 € a devolver en cinco años, la cuota mensual sería de 181,92 €, lo que supone un total de 10.915,20 € al finalizar el préstamo. Es decir, 915,20 € en intereses. Si en cambio optamos por un plazo más corto, como tres años, la cuota mensual aumentaría a 293,02 €, resultando en un total de 10.548,72 €, lo que se traduce en 548,72 € en intereses. En ambos casos, hay que recordar que MyInvestor no cobra comisiones por apertura, estudio, cancelación ni amortización anticipada (total o parcial).

En mi caso concreto, decidí pignorar 20.000 € de mis fondos de inversión para solicitar un préstamo de 10.000 € destinado a la compra de una parcela de garaje. Esto me permitió mantener el resto de mis inversiones sin pignorar, por si en el futuro necesitara solicitar otro préstamo o si los mercados sufrieran una caída y MyInvestor me pidiera garantías adicionales. Como comenté anteriormente, estos 10.000 € me los conceden con una TAE del 3,5%.

Si finalmente decidimos tramitar la solicitud, al pulsar en «Continuar» en la web, se nos solicitarán algunos documentos: la última nómina, un recibo domiciliado y el informe de vida laboral. Tras enviar estos datos, la solicitud pasará a estado de «en revisión» y, en unos días, será aprobada o denegada. En caso de ser aprobada, MyInvestor nos citará con un notario (en mi caso, fue en Gran Vía de Bilbao) para formalizar la firma, sin ningún coste, ya que los gastos notariales los asume la entidad. Una vez firmada la documentación, el dinero se ingresa en la cuenta de MyInvestor en un par de días.

Personalmente, siempre que se trate de una inversión a medio o largo plazo, creo que un préstamo pignorado puede ser una forma muy interesante de obtener financiación, con condiciones bastante más ventajosas que las que suelen ofrecer bancos tradicionales o financieras al consumo. Eso sí, aunque MyInvestor pueda ofrecernos, por ejemplo, hasta 50.000 €, conviene ser prudente y solicitar una cantidad menor, ya que si los activos pignorados caen de valor (por ejemplo, en una corrección bursátil), la entidad podría exigir más garantías.

En mi caso, he optado por solicitar 10.000 €, bastante menos de lo que me permitirían, como medida de precaución. Esta cantidad irá destinada a la compra de una o incluso dos parcelas de garaje.

Sobre si finalmente compro una o dos, lo contaré en próximas entradas, ya que aún no he cerrado la operación completamente. La idea sería quedarme una para uso propio y, en caso de adquirir la segunda, alquilarla por unos 45 o 50 € al mes, lo que supondría unos 2.500 a 3.000 € de ingresos en cinco años (la duración del préstamo). Teniendo en cuenta que el precio medio de alquiler de una plaza de garaje en España era de 74,70 €/mes en 2024, según datos de Fotocasa, mi estimación es bastante conservadora. Después de descontar impuestos y posibles gastos, esa renta podría cubrir de sobra los 915,20 € de intereses del préstamo a cinco años. Si consigo cerrar la compra a un buen precio, creo que puede ser una jugada muy razonable.

Hola,

Gracias por tu analisis. Muy completo.

Habia leido malas experiencias a la hora de pignorar con myinvestor.

Cuanto tiempo tardaron desde que solicitasta el prestamo hasta tener el dinero en tu cuenta? Es sencillo el proceso?

Gracias