Índice de contenidos

Siguiendo la metodología descrita en la entrada “Analizando empresas”, hoy realizaremos un análisis fundamental de Visa, una de las compañías con mayor capitalización bursátil en Estados Unidos y que, junto con Mastercard, forma un duopolio prácticamente imbatible en el sector de pagos electrónicos. ¿Quién no ha utilizado alguna vez una tarjeta Visa o Mastercard? Con un crecimiento muy constante en beneficios durante muchos años, exploraremos si esta trayectoria de crecimiento se mantendrá y si estamos ante una oportunidad de inversión atractiva.

Con sede en Estados Unidos, Visa es una de las compañías de tecnología de pagos más influyentes y dominantes del mundo, formando junto a Mastercard y American Express un duopolio u oligopolio que controla gran parte del mercado global de pagos electrónicos. Fundada en 1958, Visa ha consolidado su liderazgo gracias a su red de procesamiento de pagos, VisaNet, que conecta a bancos, comercios y consumidores en más de 200 países. Su modelo de negocio no se basa en emitir tarjetas ni otorgar crédito directamente, sino en cobrar tarifas por el uso de su infraestructura, lo que le garantiza ingresos estables y escalables.

En las últimas décadas, Visa ha evolucionado desde una red de tarjetas de crédito tradicional a convertirse en una plataforma tecnológica orientada a la innovación digital. La compañía ha apostado por mejorar la seguridad y la eficiencia de los pagos mediante tecnologías como la tokenización, la inteligencia artificial y los pagos sin contacto. Esta transformación ha sido clave para adaptarse al auge del comercio electrónico y a la creciente demanda de soluciones de pago móviles en todo el mundo.

Más allá de los pagos tradicionales, Visa ha ampliado su enfoque hacia sectores emergentes como las fintech, las criptomonedas y la banca digital. Reconociendo el potencial disruptivo de las monedas digitales, Visa ha establecido alianzas estratégicas para facilitar pagos con criptomonedas y está trabajando para integrar estas tecnologías dentro de su red, ofreciendo puentes entre el sistema financiero tradicional y el ecosistema cripto. Estas iniciativas no solo consolidan su posición frente a competidores como Mastercard o PayPal, sino que también la posicionan como un actor clave en el futuro del ecosistema financiero global, donde la convergencia entre finanzas tradicionales y digitales será cada vez más relevante.

A nivel institucional, Visa también ha impulsado programas de inclusión financiera en mercados en desarrollo, facilitando el acceso a servicios digitales a millones de personas sin cuenta bancaria. Esta estrategia, que combina rentabilidad con responsabilidad social, refuerza su imagen como una empresa no solo rentable, sino también comprometida con la evolución equitativa del sistema financiero a nivel mundial.

Histórico de la cotización

Realizaré primero una búsqueda rápida del histórico escribiendo en Google “Visa stock price”.

Es un gráfico ejemplar, con una tendencia alcista sostenida a lo largo de muchos años, y todo apunta a que esta dinámica se mantendrá en el futuro. Es, sin duda, mi tipo ideal de gráfico. Pocas compañías pueden presumir de una evolución histórica tan sólida y visualmente atractiva. No obstante, como no podemos basarnos únicamente en el análisis técnico, pasaremos ahora a revisar las cuentas de la empresa, que es lo que verdaderamente importa.

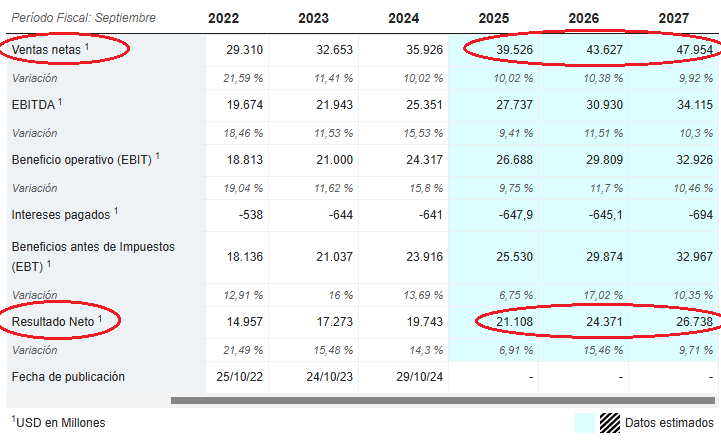

Evolución ventas/beneficios y estimaciones futuras

Analizaremos fuentes como MarketScreener, poniendo el foco en la evolución de las ventas, los beneficios y el beneficio por acción (BPA). Este enfoque nos permitirá obtener una visión más completa y fundamentada del rendimiento financiero de la compañía, así como de sus perspectivas de crecimiento a medio y largo plazo.

En los últimos años, las ventas de Visa han registrado un crecimiento medio anual del 10,5 %, y las proyecciones indican que este ritmo se mantendrá en los próximos ejercicios, con estimaciones que apuntan a un avance ligeramente superior al 10 % anual. En paralelo, el beneficio neto ha mostrado una evolución aún más destacada, con un incremento superior al 12 % anual en el periodo reciente, y se prevé que continúe creciendo a un ritmo similar.

Se trata de cifras especialmente destacables para una compañía de esta envergadura y calidad, lo que refuerza la percepción de que estamos ante una empresa con un notable potencial de creación de valor a largo plazo.

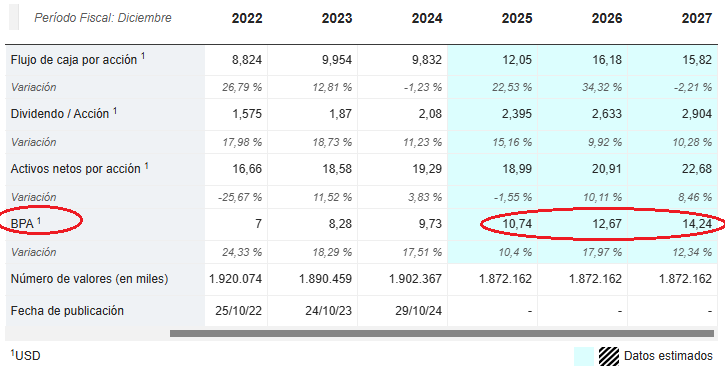

En cuanto al beneficio por acción (BPA), que considero uno de los indicadores más relevantes para valorar una empresa, Visa ha registrado un crecimiento anual superior al 15 % en los últimos años. De cara al futuro, las previsiones indican que este ritmo se mantendrá en torno a ese mismo porcentaje, lo cual sigue siendo una cifra muy sólida. Este crecimiento del BPA, superior al del beneficio neto, se explica en gran parte por la política activa de recompra de acciones de la compañía, que reduce el número de títulos en circulación y, en consecuencia, incrementa el beneficio atribuido a cada acción.

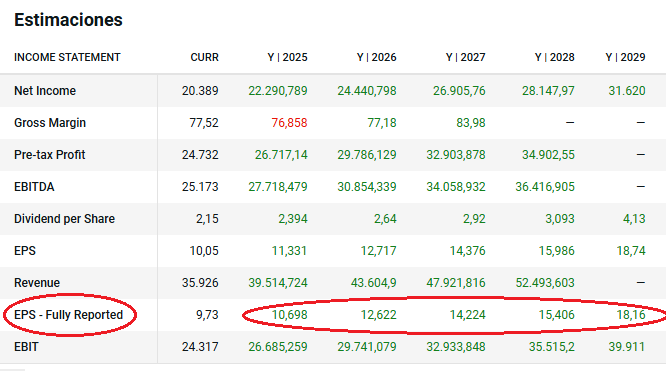

A continuación, revisaremos las estimaciones del BPA para los próximos ejercicios, utilizando los datos disponibles en el bróker DEGIRO:

Según los datos disponibles en el bróker DEGIRO, los analistas prevén que el beneficio por acción (BPA) de Visa crecerá a un ritmo superior al 14 % anual en los próximos años. Si bien esta estimación es ligeramente más conservadora que la ofrecida por MarketScreener, ambas coinciden en señalar un crecimiento sólido y sostenido. Tomando como referencia ambas fuentes, podemos establecer una media aproximada del 14,5 % anual, una cifra especialmente destacable tratándose de una empresa del tamaño y la madurez de Visa.

Ratio ROIC, deuda y dividendos

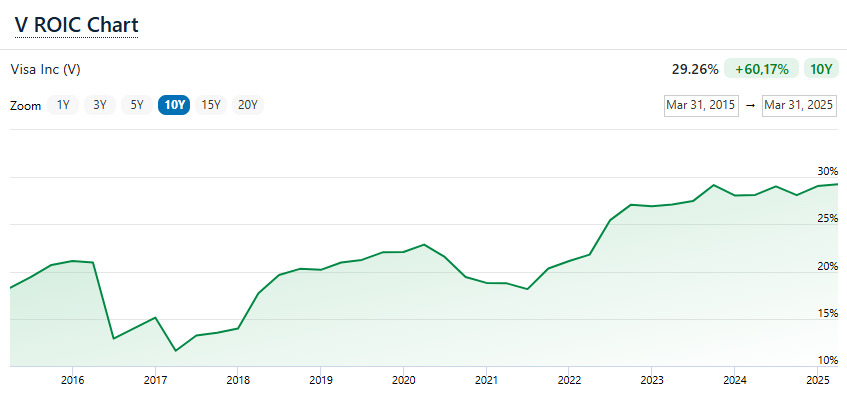

A continuación, analizaremos el ratio ROIC (retorno sobre el capital invertido) de Visa utilizando los datos de la web FinanceCharts. Actualmente, este indicador se sitúa en torno al 30 % y se ha mantenido por encima del 20 % de forma consistente durante muchos años, lo que refleja una eficiencia excepcional en la utilización del capital por parte de la compañía.

En lo que respecta al endeudamiento, según MarketScreener y otras fuentes financieras, Visa mantiene un nivel de deuda muy reducido, gestionado de forma prudente y estable en el tiempo. Esta solidez financiera le otorga una notable flexibilidad estratégica para reinvertir en el negocio, llevar a cabo programas de recompra de acciones o distribuir dividendos de manera sostenida.

En cuanto a los dividendos, la rentabilidad actual es modesta (alrededor del 0,5 % anual), pero cabe destacar que la compañía suele incrementarlos a un ritmo muy elevado cada año. Tal como se observa en la URL que sigue, el dividendo ha crecido históricamente a tasas superiores al 15 % anual, lo que sugiere que podría duplicarse en aproximadamente cinco años si se mantiene esa tendencia.

https://es.investing.com/equities/visa-inc-dividends

Evaluación precio de la acción y rentabilidad esperada

A continuación, intentaremos determinar si las acciones de Visa están actualmente sobrevaloradas o infravaloradas.

Para ello, calcularemos el PER (relación precio-beneficio) actual de la compañía. Si tomamos como referencia un BPA estimado de 10,7 dólares para 2025 (promediando las proyecciones de MarketScreener y DEGIRO) y una cotización actual de 370,5 dólares, obtenemos un PER cercano a 35 veces. A primera vista, este múltiplo puede parecer elevado. Sin embargo, si el crecimiento de beneficios se mantiene en niveles altos y sostenidos, esta valoración podría estar parcialmente justificada.

Dado que se espera un crecimiento anual del beneficio por acción próximo al 15 %, un PER de 35 veces parece algo exigente. En términos generales, para un crecimiento de ese calibre, un múltiplo más razonable estaría en torno a 30 veces. Esto indicaría que las acciones de Visa podrían estar ligeramente sobrevaloradas en relación con su potencial de crecimiento a futuro.

Dicho esto, es fundamental reconocer la extraordinaria calidad del negocio. Visa ha demostrado durante años una ejecución operativa impecable, con márgenes de rentabilidad excepcionales, un dividendo en constante y acelerado crecimiento, programas sostenidos de recompra de acciones y una asignación de capital ejemplar. Por estas razones, aunque su valoración pueda parecer elevada en términos relativos, su historial de excelencia y solidez estructural bien podrían justificar una prima. Además, no debe pasarse por alto su posición privilegiada en un duopolio prácticamente incontestado junto a Mastercard, lo que le otorga un notable poder de fijación de precios. Al fin y al cabo, ¿Qué comercio se arriesgaría a dejar de aceptar pagos con tarjeta Visa por un incremento del 1% en la comisión sobre el valor del producto? Tal vez esto justifique un PER aparentemente tan alto y un precio de su cotización probablemente no tan «caro» como pudiera parecer en un primer momento.

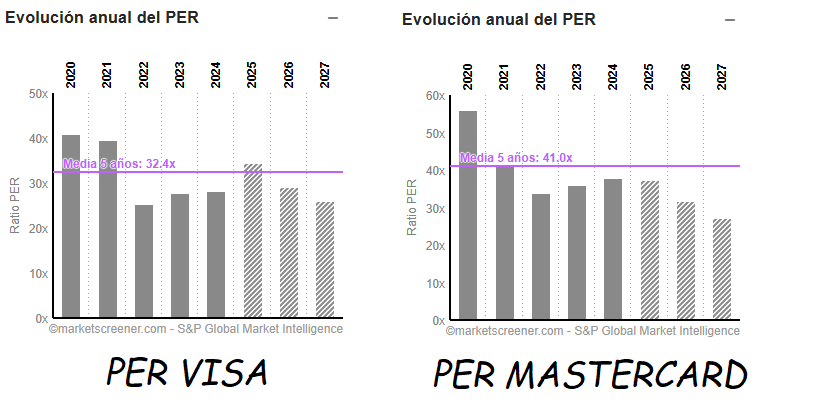

En los siguientes apartados, analizaremos el PER medio al que ha cotizado Visa en los últimos años, así como el múltiplo actual de su principal competidor: Mastercard.

Tal como se observa en MarketScreener, Visa ha cotizado históricamente a ratios PER ligeramente inferiores a 30. Actualmente, ese múltiplo se sitúa por encima de dicho nivel, lo que sugiere que la acción podría estar algo sobrevalorada. Cabe destacar que en 2020 y 2021 el PER se disparó debido a la caída puntual de beneficios por la pandemia de COVID-19, por lo que no deberíamos tomar esos años como referencia para evaluar su valoración actual.

Si proyectamos un crecimiento del BPA cercano al 15 % anual, y siguiendo la regla general que indica que el PER debería aproximarse al doble del ritmo de crecimiento, lo razonable sería ver a Visa cotizando en torno a 30 veces beneficios. Sin embargo, con un PER actual de 35, se puede argumentar que la acción está algo cara en relación con su potencial de crecimiento.

En comparación, Mastercard (su competidor más directo) cotiza a un PER aún más exigente, cercano a 38 veces. Esto se debe a que se espera que crezca ligeramente más rápido que Visa en los próximos años, pero incluso considerando ese diferencial, su valoración parece aún más ajustada. En mi opinión, tanto Visa como Mastercard cotizan en niveles exigentes, aunque Visa lo hace a un precio algo más razonable. A pesar de ello, personalmente no invertiría en ninguna de las dos a los precios actuales, y esperaría una mejor oportunidad.

Si tomamos como referencia un BPA estimado de 15,4 dólares para 2028 (según DEGIRO) y aplicamos un PER conservador de 30, obtendríamos un precio objetivo de unos 460 dólares por acción. En un escenario más pesimista, con un BPA de 15 dólares y un PER de 25, el precio estimado rondaría los 375 dólares.

Con una cotización actual en torno a los 370 dólares, estos escenarios implican una rentabilidad anual aproximada del 5,5 % (más un 0,5 % adicional por dividendos) en un contexto favorable. En un escenario más adverso, la rentabilidad sería prácticamente nula, quedando limitada a ese pequeño dividendo.

En resumen, aunque Visa es una empresa de altísima calidad, de las mejores del mundo en cuanto a modelo de negocio, rentabilidad y eficiencia, considero que a los precios actuales cotiza con una prima algo elevada. La relación riesgo/beneficio no resulta especialmente atractiva en estos niveles. Sin embargo, si la acción cayese por debajo de los 320 dólares, el panorama cambiaría notablemente, ya que estaríamos hablando de rentabilidades potenciales superiores al 10 % en un escenario normal, y por encima del 5 % incluso en uno negativo.

Yo ya soy inversor en Visa desde hace un tiempo, con 13 acciones a un precio medio de 235,4 dólares, y no tengo previsto invertir más en ella al menos a estos precios. A día de hoy, y a los precios que cotiza actualmente, considero que hay oportunidades más interesantes, como pueden ser ASML o la propia Alphabet.