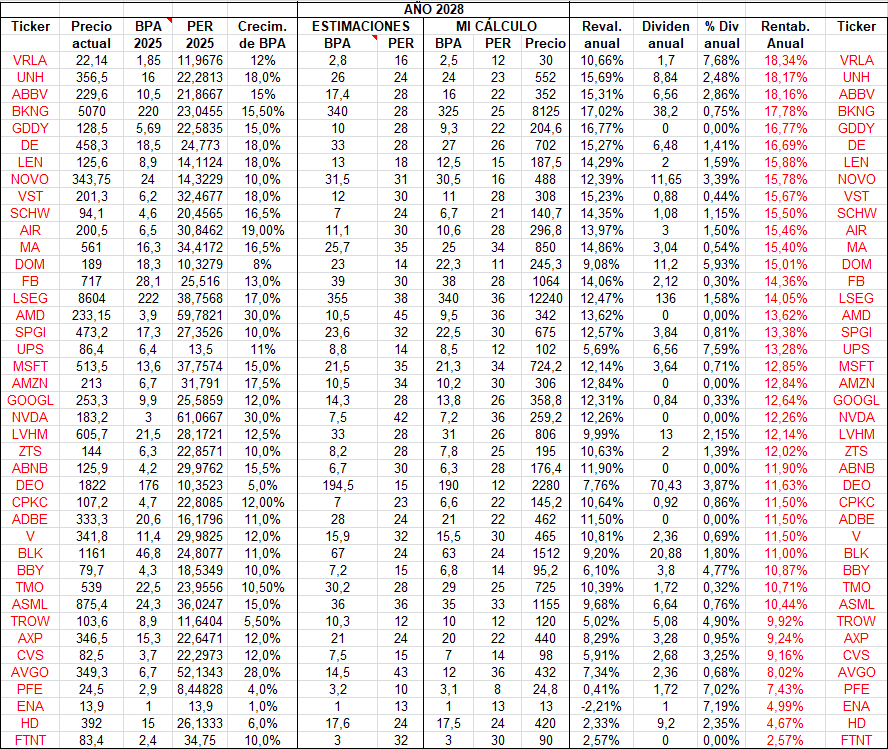

A continuación, comparto un listado de empresas que actualmente tengo en el radar, junto con el precio objetivo que estimo para su cotización en 2028, es decir, dentro de aproximadamente tres años.

Para estas estimaciones, me apoyo principalmente en los pronósticos disponibles en la plataforma Degiro, aunque también comparo y contraste los datos con otras fuentes, incluyendo herramientas de inteligencia artificial como ChatGPT. Al definir el PER estimado para 2028, considero tanto el crecimiento anual proyectado del Beneficio por Acción (BPA) como las ventajas competitivas de cada empresa. Por ejemplo, si se espera que una compañía aumente su BPA a un ritmo del 12 % anual, suelo aplicar un PER de referencia cercano a 24, es decir, el doble del crecimiento esperado.

Cuando una empresa cuenta con ventajas competitivas sólidas y una calidad destacable, puedo asumir un PER más alto, incluso hasta 30 veces, aunque su crecimiento anual proyectado sea del 12 %. En cambio, si se trata de una compañía con menor estabilidad o sin ventajas competitivas claras, a pesar de un crecimiento estimado similar, aplico un PER más conservador, como 20 veces.

Reconozco que probablemente estoy siendo demasiado prudente con algunas de las grandes empresas estadounidenses, como Microsoft, Alphabet, Meta o Amazon, y que en principio podrían justificar un PER más alto. No obstante, prefiero mantener un enfoque conservador y moderado, tanto con estas compañías como, en general, con todas las empresas de mi cartera.

Es importante señalar que tanto el Beneficio por Acción (BPA) mostrado en la tabla como el PER estimado para 2028 son aproximaciones. El BPA se basa en previsiones que podrían no cumplirse, mientras que el PER refleja una valoración personal, considerando el crecimiento esperado de cada empresa y su ventaja competitiva, por lo que también puede variar.

Dicho esto, como inversor prudente, procuro mantener un enfoque conservador en mis estimaciones. Suelo aplicar múltiplos razonables y evitar valoraciones excesivamente optimistas, siempre incorporando un margen de seguridad. En este contexto, si todo evoluciona favorablemente, los precios estimados para 2028 podrían incluso quedarse cortos frente al valor real que alcancen las acciones.

Por último, conviene recordar que entre ahora y 2028 pueden surgir eventos imprevistos (como conflictos bélicos, nuevas políticas arancelarias, crisis económicas o problemas de salud global, al estilo de la pandemia de COVID) que afecten significativamente a los mercados. Por esta razón, puede ser más prudente ampliar el horizonte temporal y considerar objetivos más flexibles, por ejemplo, hacia 2030.

- BPA 2025: Beneficio por Acción estimado para el año actual (2025).

- PER 2025: Relación Precio/Beneficio (PER) al que cotiza actualmente la acción.

- Crecimiento de BPA: Tasa media anual esperada de crecimiento del Beneficio por Acción entre 2025 y 2028.

- BPA 2028: Beneficio por Acción proyectado para el año 2028, en base al crecimiento esperado.

- PER 2028: Múltiplo PER estimado personalmente para el año 2028, teniendo en cuenta el crecimiento y la calidad del negocio.

- Precio 2028: Precio objetivo por acción en 2028, calculado multiplicando el BPA estimado por el PER asignado.

- Revalorización 2028: Tasa media anual de revalorización del precio de la acción desde 2025 hasta 2028.

- Dividendo anual: Rentabilidad media anual por dividendos estimada durante el período.

- Rentabilidad anual: Rentabilidad total media anual esperada (revalorización + dividendos) hasta 2028.

Teniendo en cuenta que una inversión indexada al S&P 500 suele ofrecer una rentabilidad media anual del 8 % al 10 %, invertir en empresas individuales con un potencial de rentabilidad superior al 12 % o 15 % anual puede representar una oportunidad para obtener mayores beneficios.

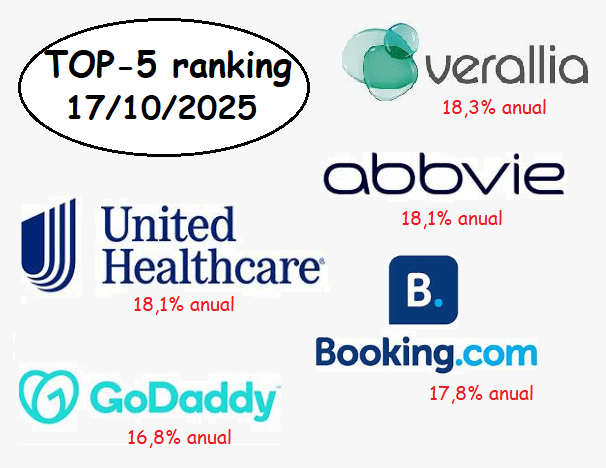

En el top 5 quedarían actualmente las siguientes empresas:

Personalmente, las compañías que más me llaman la atención de la lista para invertir son Verallia, Booking Holdings, GoDaddy, Lennar Corporation y Domino’s Pizza PLC. De hecho, este mes he empezado posición en Booking Holdings, en GodDaddy y en Domino’s Pizza PLC, y también he comprado unas cuantas acciones más de Verallia. No creo que compre más Booking a corto plazo porque una sola acción cuesta más de 5.000 dólares, pero sí que tengo idea de seguir comprando más acciones de GoDaddy, Verallia e incluso Domino’s Pizza PLC, de la cual también he empezado a ser accionista este mes de octubre.

Hace unos días vendí mi posición de Enagás con pérdidas para compensar plusvalías de cara a la próxima declaración de la renta, y como repartía un dividendo cercano al 7%, estoy supliendo la posición con dos empresas que también reparten un alto dividendo y además creo que tienen más posibilidades de revalorizarse: Verallia y Domino’s Pizza PLC. Creo que Enagás es más defensiva y tiene menos riesgo que estas otras. Verallia ha sido hace poco comprada casi en su totalidad por una empresa brasileña y hay bastante incertidumbre en si acabarán adquiriéndola entera (de momento la idea es no sacarla de bolsa), y a Domino´s Pizza PLC (la que opera en Reino Unido, Irlanda…) no le están yendo del todo bien las cosas actualmente pero espero que tenga una pronta recuperación.

United Health y Abbvie siguen en cabeza del ranking en cuanto a valoraciones y rentabilidades esperadas, pero ya tengo una posición grande en estas dos empresas y compraría más sólo si sufren bajadas en bolsa.

Del resto de la lista, tampoco descarto añadir alguna acción más de Lennar Corporation, Charles Schwab o incluso S&P Global si baja de los 450 dólares.

Una de mis favoritas, ASML, ya ha subido mucho y aunque creo que seguirá haciéndolo bien a largo plazo, ya no me parece tan buena oportunidad. Lo mismo ocurre por ejemplo con LVMH, que ha superado los 600 euros esta semana y aunque lo hará bien, creo que hay mejores candidatas a precios actuales..

Por último, me siguen gustando Novo Nordisk y Vistra Energy. De ambas tengo ya posiciones bastante considerables, así que compraría más en caso de que sufrieran algún castigo en bolsa (Novo por debajo de 320 coronas y Vistra por debajo de 180 dólares, por ejemplo).

Para concluir, como siempre insisto, es fundamental recordar que invertir en acciones individuales conlleva un riesgo considerablemente mayor que la inversión en índices. No existe garantía de que una empresa mantenga su crecimiento proyectado; pueden surgir imprevistos como problemas de gestión, cambios en el entorno competitivo o incluso situaciones extremas que afecten significativamente el valor de la inversión.

Por cierto, el contador de días para mi libertad financiera avanza, y…

¡Me quedan 1784 días para lograr el objetivo!

Eskerrik asko Iban!!

Aunque por lo general invierto mas en fondos indexados, estas entradas y las de analisis de empresas me parecen muy didacticas e interesantes.

Ondo izan!

Eskerrik asko zuri por comentar! =)

Son análisis muy simples, mirando el Beneficio por Acción que se estima para la empresa para dentro de 3 o 4 años, y aplicándole un PER razonable para su crecimiento o márgenes. Con esos dos valores, BPA y PER, se puede estimar su cotización de aquí a unos años.

Pero bueno, siempre hay riesgos y estimaciones que se van al traste, así que aquí el primero que es partidario de invertir en un fondo indexado y listo. A mí porque me gusta mucho y me creo más listo que la media, jaja, pero precisamente creerme más listo que la media al final hará que me vaya peor que invirtiendo en un fondo indexado al SP500.

Ondo izan zu bebai!