Índice de contenidos

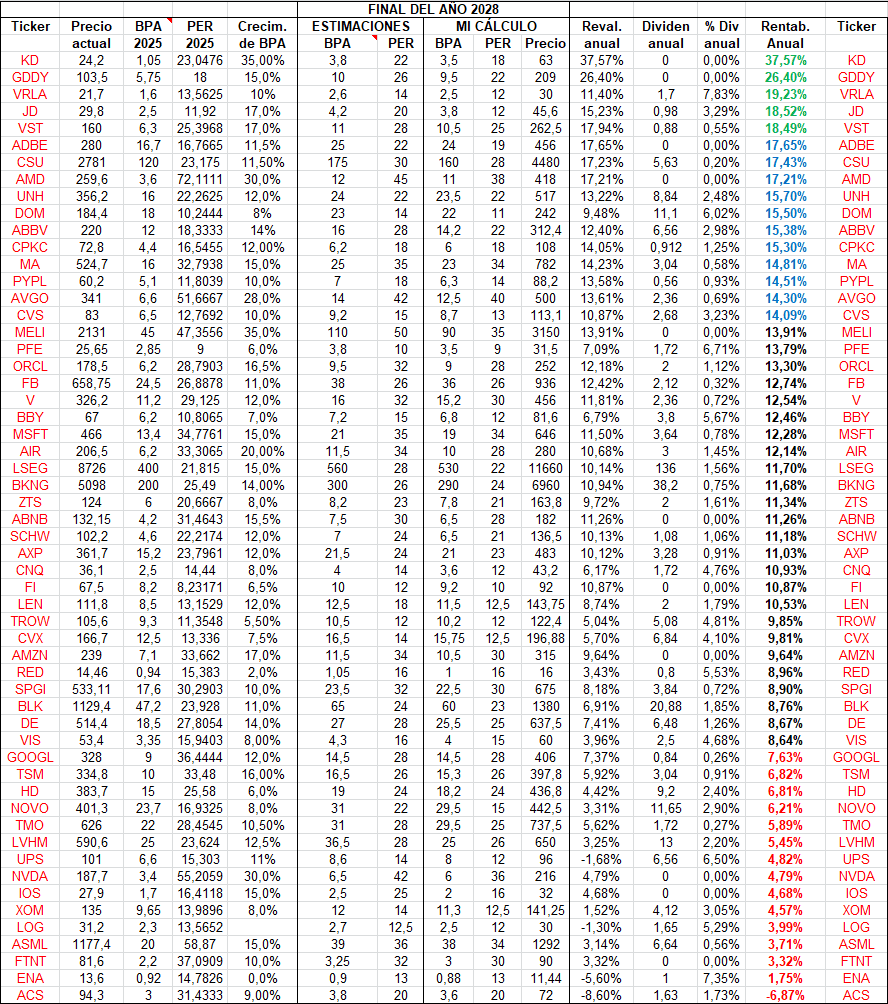

A continuación, comparto un listado de empresas que actualmente tengo en el radar, junto con el precio objetivo que estimo para su cotización en 2028, es decir, dentro de aproximadamente tres años.

Mi enfoque para valorar empresas a largo plazo

Para estas estimaciones, me apoyo principalmente en los pronósticos disponibles en la plataforma Degiro, aunque también comparo y contraste los datos con otras fuentes, incluyendo herramientas de inteligencia artificial como ChatGPT. Al definir el PER estimado para 2028, considero tanto el crecimiento anual proyectado del Beneficio por Acción (BPA) como las ventajas competitivas de cada empresa. Por ejemplo, si se espera que una compañía aumente su BPA a un ritmo del 12 % anual, suelo aplicar un PER de referencia cercano a 24, es decir, el doble del crecimiento esperado.

Cuando una empresa presenta ventajas competitivas sólidas y una alta calidad del negocio, estoy dispuesto a asumir un PER más elevado, incluso de 30 veces o superior, aunque su crecimiento anual esperado sea del 12 %. En cambio, si se trata de una compañía con menor estabilidad o sin ventajas competitivas claras, aun con un crecimiento estimado similar, prefiero aplicar un PER más conservador, en torno a 20 veces.

Algo similar ocurre cuando una empresa cotiza, por ejemplo, en el mercado chino. A igualdad de condiciones con una compañía del S&P 500 (mismo BPA, mismo ROIC y crecimiento comparable en ventas), las empresas chinas suelen cotizar a un múltiplo PER sensiblemente inferior al de las estadounidenses. Este descuento responde a una mayor exposición a cambios regulatorios imprevisibles, a la posible intervención directa del Gobierno y, en el caso de las empresas chinas cotizadas en Estados Unidos, al riesgo de deslisting (exclusión de la empresa de la bolsa estadounidense), lo que incrementa la percepción de riesgo y el “miedo” del inversor.

Este fenómeno no se limita únicamente a China. En general, las empresas estadounidenses tienden a cotizar a múltiplos más elevados que las de otros mercados internacionales. No significa que esta situación vaya a mantenerse indefinidamente, pero a día de hoy es la realidad, y considero importante tenerla en cuenta en el análisis de valoración.

Reconozco que probablemente estoy siendo bastante prudente con algunas grandes empresas estadounidenses que, en principio, podrían justificar un PER más elevado del que les asigno en mis cálculos. Aun así, prefiero mantener un enfoque conservador y moderado, tanto con estas compañías como, en general, con el conjunto de empresas de mi cartera.

Empresas en el radar

Es importante subrayar que tanto el Beneficio por Acción (BPA) reflejado en la tabla como el PER estimado para 2028 deben entenderse como aproximaciones. El BPA se apoya en previsiones que pueden no materializarse, mientras que el PER responde a una valoración personal, en la que pondero el crecimiento esperado de cada compañía y la solidez de su ventaja competitiva. En consecuencia, ambos valores están sujetos a revisión.

De forma periódica reviso las estimaciones de BPA de las empresas que tengo en el radar y actualizo la tabla en función de la nueva información disponible. Por ello, las rentabilidades esperadas pueden variar con el paso del tiempo.

Dicho esto, como inversor con un perfil prudente, procuro mantener un enfoque conservador en mis estimaciones. Suelo trabajar con múltiplos razonables, evitando valoraciones excesivamente optimistas y tratando siempre de incorporar un margen de seguridad. Bajo este planteamiento, y si el desempeño de las compañías es favorable, no puede descartarse que los precios estimados para 2028 se queden por debajo del valor real que alcancen las acciones.

Por último, conviene recordar que entre hoy y 2028 pueden producirse acontecimientos imprevistos (conflictos geopolíticos, cambios en las políticas comerciales, crisis económicas o problemas de salud global, como ocurrió con la pandemia de la COVID) que afecten de manera significativa a los mercados. Por esta razón, puede resultar más sensato ampliar el horizonte temporal y plantear objetivos más flexibles, por ejemplo, con la vista puesta en 2030.

- BPA 2025: Beneficio por Acción estimado para el año actual (2025).

- PER 2025: Relación Precio/Beneficio (PER) al que cotiza actualmente la acción.

- Crecimiento de BPA: Tasa media anual esperada de crecimiento del Beneficio por Acción entre 2025 y 2028.

- BPA 2028: Beneficio por Acción proyectado para el año 2028, en base al crecimiento esperado.

- PER 2028: Múltiplo PER estimado personalmente para el año 2028, teniendo en cuenta el crecimiento y la calidad del negocio.

- Precio 2028: Precio objetivo por acción en 2028, calculado multiplicando el BPA estimado por el PER asignado.

- Revalorización 2028: Tasa media anual de revalorización del precio de la acción desde 2025 hasta 2028.

- Dividendo anual: Rentabilidad media anual por dividendos estimada durante el período.

- Rentabilidad anual: Rentabilidad total media anual esperada (revalorización + dividendos) hasta 2028.

Teniendo en cuenta que una inversión indexada al S&P 500 suele ofrecer una rentabilidad media anual en torno al 8 %–10 %, invertir en empresas individuales con un potencial de retorno superior al 12 %–15 % anual puede suponer una oportunidad real de generar una rentabilidad adicional y batir al mercado de forma consistente.

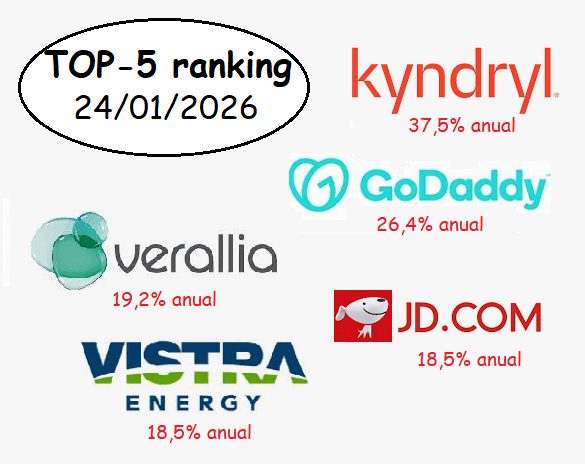

Top 5 actual

En el top 5 quedarían actualmente las siguientes empresas:

Personalmente, las compañías que más me llaman la atención de la lista para invertir a día de hoy son JD.com, Kyndryl y GoDaddy.

En cuanto a JD.com (aquí el análisis que hice hace unos días) ya llevo un peso importante en cartera, por lo que en principio no tengo intención de comprar más a los precios actuales. Únicamente consideraría nuevas compras si la cotización se acercara a la zona de los 28 dólares, nivel en el que, a mi juicio, el margen de seguridad volvería a ser especialmente atractivo. Dicho esto, sigue siendo una empresa que me gusta mucho, principalmente porque considero que cotiza a precios especialmente atractivos. Destaca tanto por su posición de liderazgo en el comercio electrónico en China como por su sólida infraestructura logística, difícilmente replicable, y por su claro potencial de crecimiento a largo plazo. Según mis estimaciones, la compañía podría ofrecer una revalorización superior al 15 % anual en los próximos años, a lo que se añadiría un dividendo en torno al 3 %, lo que implicaría una rentabilidad total potencial superior al 18 % anual.

Kyndryl y GoDaddy (aquí uno análisis de hace unos meses) tienen, por el momento, un peso reducido dentro de mi cartera, y la idea es seguir incrementando posición si se mantienen en los niveles actuales. Ambas me parecen compañías con un notable potencial de revalorización a medio y largo plazo.

- Kyndryl, tras su escisión de IBM, está enfocada en servicios de infraestructura IT para grandes empresas y administraciones públicas. Considero que el mercado todavía no valora adecuadamente su capacidad de generación de caja a medio plazo. Las estimaciones actuales apuntan a que su BPA podría triplicarse de aquí a 2028, lo que implicaría que, incluso aplicando un PER futuro conservador de unas 18 veces, el potencial de revalorización anual superaría el 35 %.

- GoDaddy, por su parte, es un actor clave en los mercados de dominios, hosting y servicios digitales para pymes, con un modelo de negocio altamente recurrente y buenas perspectivas de crecimiento impulsadas por la digitalización de los pequeños negocios. Sobre la base de mis estimaciones, si el BPA alcanza los 9,5 dólares por acción y el mercado vuelve a valorarla a un PER más razonable, en torno a 22 veces, podría ofrecer rentabilidades superiores al 25 % anual en los próximos años.

En Verallia empiezo a tener ya un peso relevante en cartera. No obstante, tras la caída de la cotización por debajo de los 22 euros, he vuelto a añadir una pequeña posición. Es bastante probable que siga ampliando si el precio se sitúa por debajo de los 21,5 euros, ya que considero que el mercado está penalizando en exceso a una empresa sólida, líder en el sector de envases de vidrio, con un negocio defensivo y bien posicionada desde el punto de vista de la sostenibilidad. A mi juicio, gran parte de esta penalización responde a la incertidumbre generada tras la OPA lanzada hace unos meses por una familia brasileña sobre la compañía francesa. La falta de visibilidad sobre el desenlace de la operación, junto con el hecho de que la empresa se encuentre en una fase baja del ciclo, ha provocado que el mercado le asigne un PER especialmente reducido. Incluso en el escenario de que el PER se mantuviera en niveles similares en el futuro, si la compañía consigue incrementar el BPA conforme a las estimaciones actuales, la cotización debería experimentar una revalorización adicional, a la que se sumaría un dividendo cercano al 8 % anual. En conjunto, estimo una rentabilidad total potencial próxima al 19 % anual en los próximos años.

Otras empresas que también me parecen muy atractivas son Vistra Corporation y AMD (os dejo aquí el análisis de AMD que hice hace poco). A los precios actuales, prefiero Vistra, ya que el sector energético puede beneficiarse de la creciente demanda eléctrica asociada al desarrollo de los centros de datos y la inteligencia artificial. No obstante, ya tengo una exposición significativa a la compañía, por lo que no tengo previsto ampliar posición por el momento. En el caso de AMD, se espera un fuerte crecimiento del BPA en los próximos años, a ritmos superiores al 30 % anual, lo que podría traducirse en una revalorización estimada superior al 17 % anual. Sin embargo, este mayor potencial de crecimiento viene acompañado de mayor exigencia en valoración. Por su parte, Vistra presenta un crecimiento más moderado en comparación con AMD, pero se trata de una empresa más predecible, con flujos de caja más estables y que actualmente cotiza a múltiplos más razonables. Todo ello hace que, bajo mis estimaciones, pueda ofrecer rentabilidades cercanas al 18,5 % anual en los próximos años, con un perfil de riesgo diferente.

También tengo en el radar y estoy escalando posiciones en la empresa canadiense de software Constellation Software, que considero extremadamente atractiva a los precios actuales, gracias a la calidad de su modelo de negocio y su excelente historial de creación de valor mediante adquisiciones. Sin embargo, el hecho de que una sola acción cotice alrededor de 2.700 dólares limita un poco mi capacidad para abrir posición. Si el precio bajara algo más, no descarto vender alguna otra posición para poder adquirir mi primera acción de esta destacada compañía canadiense. Según mis estimaciones, si su BPA continúa creciendo a ritmos superiores al 10–12 % anual, la acción podría revalorizarse alrededor de un 17 % anual hasta 2028, ofreciendo así un perfil de retorno interesante para una empresa de su calidad.

En cuanto a Novo Nordisk (aquí para ver el análisis) y UnitedHealth (aquí un análisis del año pasado), me siguen gustando mucho como negocios. Ambas deberían dar alegrías a medio y largo plazo. Eso sí, en mi opinión, estas oportunidades eran mucho más claras hace unos meses. Actualmente, a los precios actuales, la rentabilidad esperada de Novo Nordisk podría incluso situarse por debajo de lo que ofrecería un fondo indexado al MSCI World. En cambio, UnitedHealth sigue presentando un precio atractivo, y combinando revalorización y dividendo, estimo que podría ofrecer una rentabilidad cercana al 15 % anual. Aun así, aunque no tengo intención de vender ninguna de las dos compañías, tampoco planeo ampliar posición a estos niveles.

También tengo muy presente, entre las primeras 15 posiciones de mi radar, una empresa que me gusta mucho y que aporta gran estabilidad a la cartera: Canadian Pacific Kansas City, el ferrocarril que conecta Canadá con México. A los precios actuales, estimo que la acción podría revalorizarse cerca del 15 % anual en los próximos años si logra mejorar su eficiencia en costes. Por ello, me gusta ir incorporando acciones de forma gradual a mi cartera.

Por último, hay dos empresas que cotizan a precios interesantes, aunque con algo más de incertidumbre, y en las que todavía no he entrado: Adobe (aquí un análisis) y PayPal. Nunca me habían atraído especialmente, pero tras las fuertes correcciones recientes, estas compañías comienzan a resultar interesantes, siempre que logren estabilizar su crecimiento y mejorar la percepción del mercado. En el caso de Adobe, si se cumplen las estimaciones de un BPA creciendo a ritmos superiores al 10–12 % anual, estimo un potencial de revalorización superior al 17 % anual. Para PayPal, si su BPA crece según las expectativas, cerca del 10 % anual en los próximos años, el potencial de revalorización que le asigno sería aproximadamente del 14 % anual.

Reflexión final sobre riesgos y horizonte temporal

Para concluir, como siempre insisto, es fundamental recordar que invertir en acciones individuales conlleva un riesgo considerablemente mayor que invertir en índices. No existe ninguna garantía de que una empresa mantenga su crecimiento esperado; pueden surgir problemas de gestión, cambios en el entorno competitivo o eventos inesperados que afecten de forma significativa al valor de la inversión. Por ello, la diversificación y una correcta gestión del riesgo siguen siendo claves.

Versión podcast

Dejo aquí el enlace al resumen de esta entrada en formato podcast:

Por cierto, el contador de días para mi libertad financiera avanza, y…

¡Me quedan 1685 días para lograr el objetivo!