Índice de contenidos

Siguiendo la metodología descrita en la entrada “Analizando empresas”, hoy nos adentramos en el análisis fundamental de Kyndryl Holdings, una compañía poco conocida por el gran público, pero que puede resultar muy interesante para inversores con un horizonte de medio y largo plazo. Se trata de un caso típico de empresa en proceso de recuperación, donde el mercado todavía no termina de reconocer su verdadero potencial.

Es una empresa relativamente nueva en bolsa, surgida tras separarse de IBM, y opera en un sector poco llamativo, pero esencial: se encarga de gestionar los sistemas informáticos de grandes empresas y administraciones públicas. En los últimos años, Kyndryl ha pasado por una profunda reorganización interna, con una mejora gradual de la rentabilidad y un cambio claro de estrategia impulsado por su actual CEO.

Kyndryl Holdings

El legado de IBM y una nueva etapa como compañía independiente

Kyndryl nació en 2021 tras separarse de IBM. Hasta ese momento, formaba parte de una división histórica de IBM que se encargaba de gestionar los sistemas informáticos de grandes empresas: desde servidores y redes hasta entornos de nube híbrida.

Durante muchos años, este negocio fue una pieza importante dentro de IBM. Sin embargo, con el tiempo empezó a mostrar dos grandes problemas:

- Apenas crecía

- Necesitaba mucha gente y mucha inversión, lo que reducía la rentabilidad

Ante esta situación, IBM decidió separar esta división y convertirla en una empresa independiente. Así nació Kyndryl, que salió a bolsa en noviembre de 2021.

Hoy, Kyndryl trabaja con más de 4.000 clientes en todo el mundo, entre los que se encuentran bancos, aseguradoras, grandes empresas industriales y organismos públicos. Su actividad se centra principalmente en tres áreas:

- Mantener y modernizar los sistemas informáticos más críticos de sus clientes

- Ayudar a las empresas a gestionar su infraestructura en la nube (usando una o varias nubes a la vez)

- Asesorar a las compañías en sus procesos de transformación digital

Kyndryl está presente en más de 60 países y colabora con grandes proveedores tecnológicos como Microsoft, Amazon, Google u Oracle, algo clave para ofrecer soluciones flexibles y adaptadas a cada cliente.

Un negocio esencial, pero en plena transformación

Durante sus primeros años como empresa independiente, Kyndryl heredó de IBM muchos contratos poco rentables, con precios ajustados y costes elevados. Esto provocó pérdidas iniciales y presión sobre la cotización en bolsa.

A partir de 2023, la compañía inició un cambio estratégico claro, con medidas como:

- Renegociar o cancelar contratos poco rentables

- Reducir costes y simplificar la estructura

- Centrarse en servicios más rentables, como consultoría tecnológica, cloud y automatización

El objetivo de esta estrategia, liderada por el CEO Martin Schroeter, es limpiar lo que no aporta valor para quedarse solo con los contratos y servicios rentables, lo que permitirá incrementar el BPA significativamente en los próximos años sin necesidad de aumentar las ventas de forma explosiva. En otras palabras: hacer más con menos, mejorando márgenes y estabilidad de ingresos.

👉 La meta es pasar de ser una empresa que simplemente mantiene infraestructuras a convertirse en un socio tecnológico clave, con negocios más rentables y con ingresos más estables en el tiempo.

Ventajas competitivas y moat

A simple vista, Kyndryl podría parecer un negocio “del montón”, donde distintos proveedores hacen prácticamente lo mismo. Sin embargo, cuando se analiza con más detalle, aparecen ventajas competitivas que no están al alcance de cualquiera:

- Relaciones de largo plazo con grandes clientes: muchos contratos tienen duraciones de 5 a 10 años, con altos costes de cambio.

- Conocimiento profundo de sistemas críticos: Kyndryl gestiona infraestructuras que no pueden fallar (banca, salud, gobiernos).

- Escala global y talento especializado: más de 90.000 empleados con experiencia muy específica en IT empresarial.

- Posición neutral frente a proveedores cloud: a diferencia de IBM, Kyndryl no tiene su propia nube. Esto es una ventaja, porque puede trabajar con AWS, Azure o Google sin “tirar para casa” y recomendar a cada cliente lo que realmente le conviene..

No es un moat espectacular como el de una Big Tech, pero sí un moat defensivo, basado en complejidad operativa y dependencia del cliente.

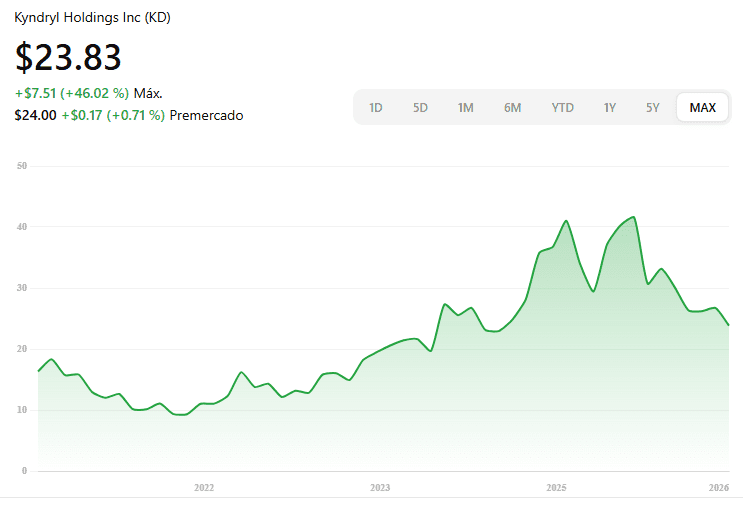

Histórico de la cotización

El comportamiento bursátil de Kyndryl ha sido poco predecible desde su salida a bolsa.

Tras debutar alrededor de 20 USD, la acción cayó con fuerza hasta la zona de 10–12 USD, debido a:

- Pérdidas iniciales

- Falta de confianza del mercado

- Escaso interés por negocios tradicionales de servicios IT

A partir de 2022, la cotización comenzó a mostrar signos de estabilización y recuperación, apoyada en:

- Mejora progresiva de resultados

- Generación positiva de flujo de caja

- Reducción de deuda y una tendencia positiva del BPA

Eso sí, tras alcanzar máximos en 2025, la acción volvió a caer de manera significativa.

En resumen, el gráfico por sí solo no cuenta toda la historia. Lo realmente relevante es analizar ventas, beneficios y expectativas futuras, que son los que marcan el potencial real de la compañía.

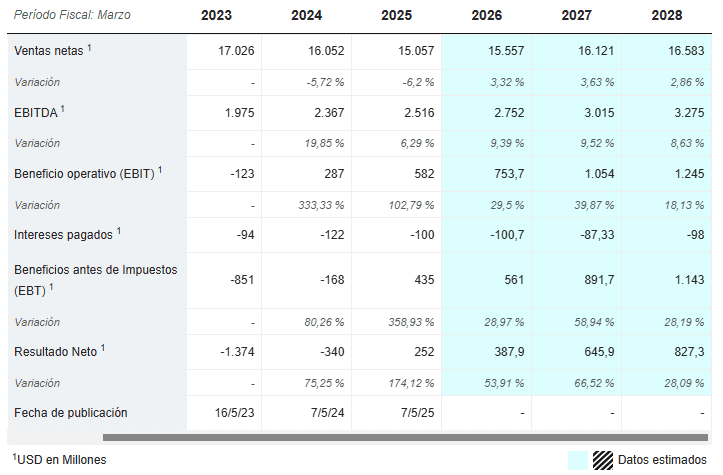

Evolución de ventas, beneficios y estimaciones futuras

Vamos a revisar la evolución de ventas y beneficios según MarketScreener:

Desde 2023, las ventas de Kyndryl han mostrado cierta reducción, y se espera que en los próximos años crezcan de manera moderada.

Sin embargo, el beneficio, que era negativo hasta 2025, ha experimentado un aumento muy fuerte y se prevé que continúe creciendo a ritmos elevados.

Esto significa que, aunque las ventas no se disparen, serán más eficientes y de mejor calidad, generando mayores márgenes y beneficios.

Las estimaciones de los analistas apuntan a:

- Estabilización de ventas

- Crecimiento moderado de ingresos (2–4 % anual)

- Mejora clara de márgenes operativos

- Crecimiento muy fuerte de beneficios (~30 % anual)

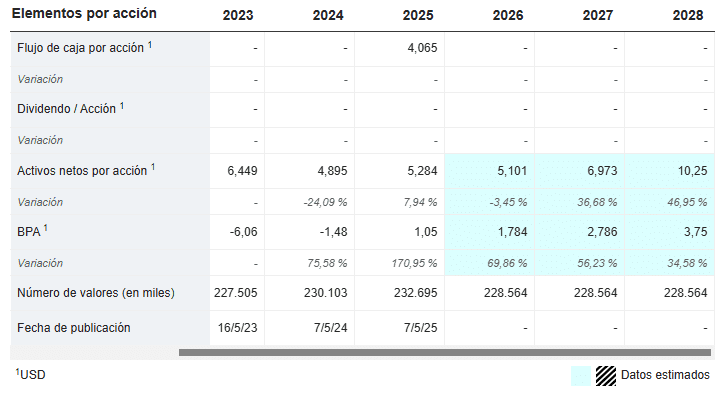

Beneficio por acción (BPA): el punto de inflexión

Vamos a ver el BPA esperado según MarketScreener, que para mí es el dato más importante a la hora de valorar una empresa.

Tras varios años con BPA negativo, Kyndryl ha entrado en una fase de normalización de Se espera que el BPA crezca a ritmos muy elevados, incluso superiores al 40–50 % anual en algunos ejercicios.

Para contrastar estas cifras, como en Degiro no hay estimaciones disponibles, consulté a ChatGPT y Gemini. Pedí a ambas herramientas que proyectaran el BPA de Kyndryl de 2025 a 2028 en un escenario conservador. Como ChatGPT dio valores más bajos, los tomé como referencia para ser prudente:

- 2025: ~1,10 USD

- 2026: ~1,50 USD

- 2027: ~2,00 USD

- 2028: ~2,50 USD

Kyndryl es una empresa que está en proceso de reestructuración, por lo que no es fácil predecir su desempeño futuro. Los datos pueden variar según la fuente, y por eso prefiero usar siempre la estimación más conservadora.

Aunque estos valores de ChatGPT son más bajos que los de MarketScreener, reflejan también crecimientos del BPA muy fuertes, superiores al 30 %, impulsados principalmente por mejora de márgenes y eficiencia operativa, más que por un aumento espectacular de ventas.

En pocas palabras, no se trata de un crecimiento explosivo, sino de un turnaround bien ejecutado, donde la empresa está volviendo a generar beneficios de manera sólida y sostenible.

ROIC, deuda y dividendos

ROIC (Return on Invested Capital)

- Históricamente bajo, debido al legado de contratos poco rentables heredados de IBM.

- Tendencia claramente alcista, impulsada por la reestructuración interna y la mejora de márgenes.

- Objetivo del management: lograr un ROIC superior al coste de capital en los próximos años, lo que indicaría creación de valor real para los accionistas.

Deuda

- Deuda neta controlada, dentro de niveles manejables para una empresa en transformación.

- Generación positiva de flujo de caja libre, lo que permite financiar operaciones y proyectos sin aumentar el apalancamiento.

- Mejora del perfil crediticio prevista en 2024–2025, reflejando mayor solidez financiera.

Dividendos

- Actualmente no paga dividendo, ya que la prioridad es reducir deuda y reinvertir en crecimiento rentable.

- Se espera que la compañía realice recompras de acciones importantes en los próximos años, lo que también beneficia al accionista indirectamente.

- Perspectiva futura: si el BPA crece según lo esperado, no descarto que Kyndryl pueda comenzar a pagar dividendos en 3–4 años.

- Más aún, a precios actuales, podría convertirse en una empresa de alto dividendo dentro de unos años, ofreciendo tanto revalorización como retorno en efectivo.

Valoración: PER actual y potencial

Con un precio actual en torno a 24 USD y un BPA estimado para 2025 de 1,10 USD, el PER actual de Kyndryl ronda las 22 veces (24 ÷ 1,10 ≈ 22).

Para entender si Kyndryl es una oportunidad, debemos mirar a sus «hermanos mayores». En el sector de servicios tecnológicos y gestión de infraestructuras críticas, un PER normalizado suele oscilar entre las 20 y 25 veces, siempre que los márgenes de beneficio sean sólidos.

Si miramos el radar actual:

- Accenture (ACN): Cotiza a un PER de 23, el estándar de oro por su estabilidad.

- Infosys (INFY): Se mueve en las 24, reflejando su altísima eficiencia operativa.

- IBM: Ha saltado hasta las 32, impulsada por el optimismo en su ecosistema de IA y Cloud.

Comparativamente, Kyndryl cotiza hoy con un descuento por «reestructuración». El mercado aún la castiga por su pasado en IBM, pero si se cumplen las estimaciones de crecimiento de BPA superiores al 30% anual, estamos ante un muelle comprimido. A medida que Kyndryl demuestre que sus márgenes son reales, el mercado dejará de verla como una «empresa de mantenimiento» para valorarla como una «consultora de crecimiento».

Mis escenarios de valoración para 2028:

- Escenario «Suelo» (Conservador): PER 12-14. Es el escenario donde la empresa cumple, pero el mercado sigue siendo escéptico. Aun así, el potencial de revalorización es claro por puro crecimiento del beneficio.

- Escenario «Justo» (Media del sector): PER 22-25. Aquí es donde ocurre la magia. Si Kyndryl consolida márgenes similares a los de sus pares, veríamos una expansión de múltiplos masiva. Es el valor real de la compañía.

- Escenario «Cielo» (Optimista): PER 26-28. Reservado para un escenario donde Kyndryl se convierta en el socio indispensable de la IA generativa para las empresas del Fortune 500.

Conclusión: Mientras que IBM o Accenture ya están «a precio», Kyndryl ofrece la posibilidad de ganar por dos vías: porque ganará más dinero (BPA) y porque el mercado pagará más por cada dólar que gane (Expansión de PER).

Proyección de precio objetivo hacia 2028

Poniéndome en un escenario muy negativo, con PER más bajos de los que creo que deberían pagarse por una empresa con potencial de crecimiento como Kyndryl, y tomando un BPA estimado para 2028 de alrededor de 3 USD (un valor intermedio entre las estimaciones de MarketScreener y ChatGPT), podemos construir distintos escenarios de valoración:

Escenarios de precio objetivo para 2028

- Escenario adverso:

BPA 2 USD × PER 14 → ~28 USD - Escenario conservador:

BPA 2,8 USD × PER 16 → ~45 USD - Escenario optimista:

BPA 3,5 USD × PER 18 → 63 USD

Partiendo del precio actual (24 USD), estos escenarios implicarían rentabilidades anualizadas aproximadas de:

- 5 % anual en un escenario adverso

- 23 % anual en un escenario conservador

- 38 % anual en un escenario optimista

Incluso en un escenario muy adverso, estimo que la acción podría ofrecer una rentabilidad anual cercana al 5 %. En un escenario conservador, la rentabilidad podría situarse por encima del 20 % anual, y si el plan de la compañía se ejecuta correctamente, en un escenario positivo podría superar el 35 % anual.

Además, en mi opinión, si se materializa el escenario conservador u optimista, es razonable pensar que la empresa acabará remunerando al accionista vía dividendos más pronto que tarde. En ese caso, a los retornos estimados habría que sumar la rentabilidad por dividendo, incrementando aún más el atractivo total de la inversión.

Conclusión personal

Kyndryl no es una empresa “sexy”, ni una historia de crecimiento explosivo. Es, en cambio, una historia clásica de recuperación, apoyada en varios pilares muy claros:

- Un negocio esencial para grandes organizaciones

- Clientes muy estables, con relaciones de largo plazo

- Mejora progresiva y visible de márgenes

- Un CEO con experiencia y una estrategia coherente y bien definida

El principal riesgo no es tecnológico, sino de ejecución: que la compañía no consiga transformar lo suficiente su base de contratos heredada. Aun así, a precios actuales, el mercado parece descontar un escenario excesivamente pesimista frente a los avances operativos que ya se están observando.

A nivel personal, Kyndryl es una de las empresas en las que estoy apostando con mayor convicción, debido al fuerte potencial de revalorización que le veo a medio y largo plazo. Llevo comprando acciones desde diciembre de 2025 y, de hecho, hoy mismo, el día en que escribo esta entrada, he aumentado posición, aprovechando la valoración actual y la clara asimetría entre riesgo y potencial.

No es una acción adecuada para todos los perfiles, pero para inversores que buscan empresas en proceso de recuperación, con mejora estructural de beneficios, Kyndryl puede ser una pieza muy interesante dentro de una cartera bien diversificada. Además, ofrece una descorrrelación atractiva frente a las grandes tecnológicas tradicionales, lo que refuerza su papel como complemento de largo plazo.

Versión podcast

Dejo aquí el enlace al resumen de esta entrada en formato podcast:

1 comentario en “Analizando Kyndryl $KD”