Índice de contenidos

Siguiendo los pasos detallados en la entrada «Analizando empresas«, realizaremos un análisis básico de Alphabet, una destacada compañía tecnológica que forma parte de las «siete magníficas». Con una trayectoria de crecimiento sostenido a lo largo de los años, todo indica que continuará expandiéndose en los próximos años.

Alphabet es una de las corporaciones tecnológicas más influyentes y diversificadas del mundo, conocida principalmente por ser la empresa matriz de Google. Desde su reestructuración en 2015, Alphabet ha consolidado su posición como un conglomerado que abarca diversas áreas tecnológicas, desde la publicidad digital hasta la inteligencia artificial, pasando por la computación en la nube, el hardware y las innovaciones en salud y transporte.

Las principales divisiones de Alphabet incluyen Google Services, Google Cloud y Other Bets. Google Services es la más grande y rentable, e integra productos icónicos como el buscador de Google, YouTube, Android, Google Play y la plataforma de publicidad Google Ads. Esta última es el motor financiero del grupo, ya que Alphabet domina el mercado global de publicidad digital junto a Meta (Facebook), beneficiándose de la gran cantidad de datos recopilados de sus usuarios y de algoritmos avanzados que optimizan la segmentación de anuncios.

Google Cloud, por su parte, ha ganado relevancia en los últimos años como una de las principales plataformas de computación en la nube, compitiendo con Amazon Web Services (AWS) y Microsoft Azure. Aunque todavía no ha alcanzado la rentabilidad de sus rivales, su crecimiento sostenido y la creciente demanda de soluciones basadas en la nube consolidan su importancia estratégica para Alphabet. La compañía ha invertido fuertemente en inteligencia artificial y aprendizaje automático para diferenciar sus servicios en este segmento.

El grupo Other Bets representa la apuesta de Alphabet por la innovación a largo plazo e incluye proyectos disruptivos como Waymo (vehículos autónomos), Verily (tecnología en salud), Wing (drones de reparto) y DeepMind (inteligencia artificial avanzada). Si bien estas divisiones aún no generan grandes beneficios, tienen el potencial de redefinir industrias enteras en el futuro.

Un aspecto clave en la fortaleza competitiva de Alphabet es el efecto red y las barreras de entrada que ha construido a lo largo del tiempo. Su ecosistema de productos interconectados, desde la búsqueda hasta los servicios de mapas, correo electrónico y almacenamiento en la nube, crea una experiencia integrada que dificulta que los usuarios migren a plataformas rivales. Además, su liderazgo en inteligencia artificial y big data le proporciona ventajas competitivas en la personalización y optimización de sus servicios.

Alphabet también enfrenta desafíos regulatorios y legales en múltiples jurisdicciones debido a su dominio en el mercado digital. Investigaciones antimonopolio en EE.UU., Europa y otros mercados han puesto en el punto de mira a la empresa, lo que podría afectar su modelo de negocio en el largo plazo. Sin embargo, su diversificación en áreas como la computación en la nube y la IA sugiere que Alphabet seguirá siendo una de las empresas tecnológicas más influyentes del mundo en los próximos años.

A medida que avanza la era digital, Alphabet continúa expandiéndose en campos estratégicos, asegurando su posición de liderazgo en el mundo tecnológico y su capacidad para seguir innovando en el futuro.

Histórico de la cotización

Después de analizar diversos informes y revisiones sobre la empresa, mi impresión es muy positiva, tanto que llevo años considerándola la mejor empresa del mundo (con permiso de Microsoft). Por lo tanto, considero que podría ser interesante profundizar más en Alphabet, comenzando con una revisión del historial de precios de sus acciones, para lo cual buscaré «Alphabet stock price» en Google (casualmente, buscador que pertenece a Alphabet).

Desde finales de 2021 hasta febrero de 2023, la empresa experimentó un periodo negativo en bolsa, influenciado por el rendimiento del índice S&P 500. Durante esos meses, la incertidumbre y las caídas generalizadas en los mercados afectaron su cotización. Sin embargo, en términos históricos, su tendencia ha sido predominantemente alcista, y Alphabet se encuentra nuevamente cerca de sus máximos históricos.

Personalmente, me atraen empresas con gráficos ascendentes y una trayectoria consistente de máximos año tras año, salvo excepciones como el periodo mencionado.

Evolución ventas/beneficios y estimaciones futuras

No obstante, dado que esta observación no se basa en un análisis fundamental, el siguiente paso será examinar datos concretos y proyecciones para evaluar si Alphabet representa una opción sólida para una inversión a largo plazo.

Para ello, analizaré MarketScreener, enfocándome en la evolución de las ventas, los beneficios y el beneficio por acción, con el objetivo de obtener una visión más precisa.

https://es.marketscreener.com/cotizacion/accion/ALPHABET-INC-24203373/finanzas

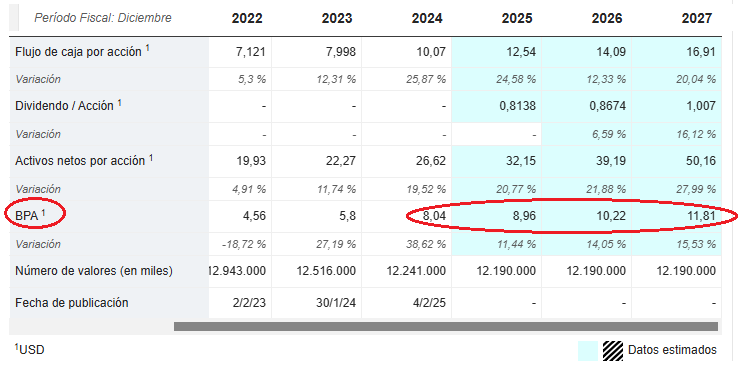

Las ventas de Alphabet han crecido a un ritmo cercano al 11,2% en los últimos años, y se espera que este crecimiento se mantenga en torno al 11% anual en el futuro. Por su parte, el beneficio ha experimentado un crecimiento aproximado del 10% anual, con proyecciones que estiman un aumento similar, cerca del 11% anual, en los próximos años.

El Beneficio por Acción (BPA), que considero el dato más relevante, ha crecido a un ritmo cercano al 12,5% anual en los últimos años, y las proyecciones indican que este crecimiento podría acelerarse al 13,5% anual en el futuro.

Para verificar esta información, consultaremos las estimaciones del BPA en otras plataformas, como Degiro.

En el bróker Degiro, los analistas proyectan un crecimiento anual del BPA superior al 13,5% en los próximos años, cifra que coincide con las estimaciones de MarketScreener. Esto nos proporciona una media aproximada del 13,5% de crecimiento anual del BPA, un dato relevante a tener en cuenta.

Ratio ROIC, deuda y dividendos

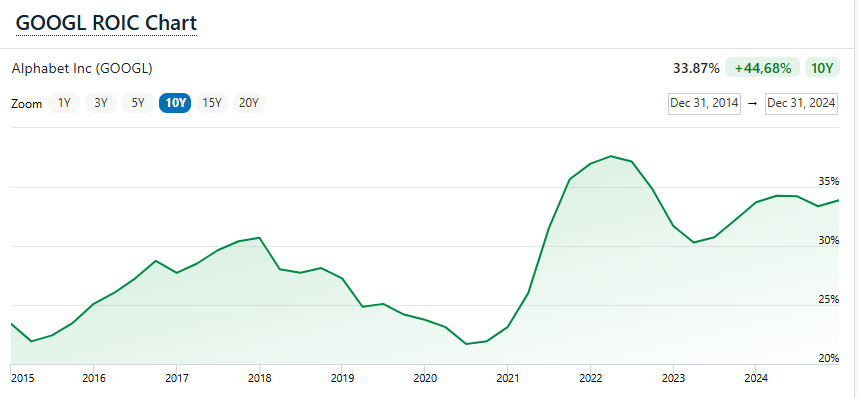

A continuación, revisaremos el ratio ROIC de Alphabet en la web de «financecharts», donde observamos que actualmente se sitúa en un 33,87%. Además, durante los últimos 10 años, ha permanecido por encima del 20%, lo que resalta su sólida rentabilidad.

Un ROIC superior al 20% mantenido durante varios años sugiere que la empresa cuenta con ventajas competitivas sólidas y que su nicho de mercado es difícil de penetrar. En condiciones normales, una rentabilidad tan alta atraería nuevos competidores, lo que reduciría el ROIC con el tiempo. Sin embargo, el hecho de que Alphabet haya logrado mantenerlo por tanto tiempo indica que sus competidores no han conseguido desbancarla. Por lo tanto, es una excelente señal que su ROIC supere incluso el 30%.

A continuación, analizaré la deuda. Tanto en MarketScreener como en otras plataformas de información financiera, queda claro que Alphabet goza de una salud financiera envidiable, sin endeudamiento significativo. Más aún, dispone de una enorme cantidad de liquidez que puede destinar estratégicamente según lo considere oportuno. En su caso, es probable que invierta fuertemente en crecimiento (Cloud, IA…), en recompras de acciones (impulsando así el BPA) y, en menor medida, en el pago de dividendos a sus accionistas.

En cuanto a los dividendos, Alphabet comenzó a repartirlos el año pasado, aunque representan una fracción mínima de sus beneficios (con un payout cercano al 10%). Es muy probable que esta cifra aumente significativamente en los próximos años, con un crecimiento estimado de al menos un 10% anual. A los precios actuales, la rentabilidad por dividendo no alcanza el 0,5%, pero no debemos olvidar que Alphabet suele recomprar más del 2% de sus acciones cada año, lo que genera un impacto aún más positivo para los accionistas que el propio dividendo.

Evaluación precio de la acción y rentabilidad esperada

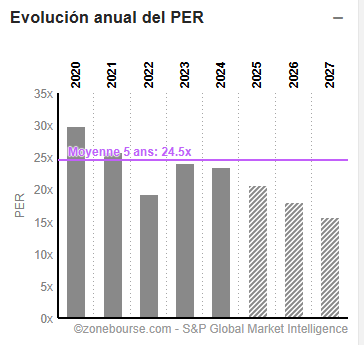

Ahora procederemos a intentar evaluar si las acciones de la empresa están sobrevaloradas o infravaloradas. Para ello, veremos rimero el PER histórico de Alphabet.

Si tomamos en cuenta un BPA estimado de 8,9 dólares para 2025 y una cotización actual de 187 dólares, Alphabet estaría cotizando a un PER de 21 veces. Esto me parece relativamente bajo para una empresa cuyos crecimientos de BPA se estiman por encima del 13% anual. Alphabet suele cotizar a un PER algo inferior al de otras grandes tecnológicas como Apple, Amazon o Microsoft, pero en los últimos años ha mantenido una media cercana a 24, mientras que ahora la tenemos en 21.

Si proyectamos un crecimiento superior al 13% anual para los próximos años, sería razonable que su PER se situara más cerca de 26 (el doble del crecimiento del BPA estimado). Sin embargo, actualmente cotiza a 21. Hablamos de una empresa con un ROIC excepcionalmente alto, un crecimiento sólido, amplias ventajas competitivas y una posición financiera envidiable (sin deuda y con una gran reserva de liquidez). Además, está reinvirtiendo fuertemente en su futuro, lo que refuerza la idea de que debería cotizar más cerca de 25 que de 21, lo que la hace parecer infravalorada.

Intentando estimar la cotización para el año 2028, podemos tomar el BPA estimado de 13 dólares por acción según Degiro. Aplicando un PER de 23 (aunque personalmente creo que podría estar más cerca de 25), obtendríamos un precio proyectado de 299 dólares por acción. En un escenario más pesimista, con un BPA de 12 dólares y un PER de 20, el precio estimado rondaría los 240 dólares.

A los 187 dólares actuales, estos escenarios sugieren una rentabilidad anual de aproximadamente el 17% (más un 0,5% adicional en dividendos) en un contexto normal o positivo. En un escenario más adverso, la rentabilidad anual rondaría el 8,5% (más el 0,5% en dividendos).

Con todos estos números, considero que Alphabet representa una gran oportunidad de inversión con un margen de seguridad atractivo. Si logramos adquirir acciones por debajo de 180 dólares, aún mejor, pero incluso a los precios actuales sigue siendo una «apuesta» sólida. Incluso con un BPA inferior al esperado en 2028, por ejemplo, de 11,5 dólares y un PER de 20, la cotización proyectada rondaría los 230 dólares, lo que supondría un 23% por encima de su nivel actual (equivalente a una rentabilidad anual del 7%, más un 0,5% en dividendos).

En conclusión, estamos ante una de las mejores empresas del mundo, cotizando a una valoración atractiva, lo que en mi opinión, la convierte en una de las mejores oportunidades de inversión en la actualidad.