Índice de contenidos

Siguiendo los pasos detallados en la entrada «Analizando empresas», llevaremos a cabo un análisis básico de ASML, una de las compañías europeas con mayor capitalización bursátil. Destacando por su competitividad en calidad frente a las grandes tecnológicas estadounidenses, ASML ha mostrado un crecimiento sostenido en sus beneficios a lo largo de los años, lo que sugiere que seguirá aumentando su rentabilidad en el futuro.

ASML Holding es una de las empresas más influyentes en la industria de semiconductores y la única compañía en el mundo capaz de fabricar máquinas de litografía ultravioleta extrema (EUV), tecnología clave en la producción de los chips más avanzados. Con sede en los Países Bajos, ASML se ha consolidado como un actor indispensable en la cadena de suministro global de semiconductores, proporcionando equipos de fabricación a gigantes como TSMC, Intel y Samsung.

El núcleo del negocio de ASML radica en su tecnología de litografía, que permite la fabricación de circuitos integrados cada vez más pequeños y eficientes. Su tecnología EUV ha revolucionado la industria, ya que permite la producción de chips con transistores más pequeños y mayor densidad, fundamentales para el desarrollo de inteligencia artificial, 5G, centros de datos y dispositivos electrónicos de última generación. La compañía también desarrolla sistemas de litografía de inmersión en luz ultravioleta profunda (DUV), utilizados en procesos de fabricación menos avanzados pero aún críticos para la industria.

Uno de los principales factores competitivos de ASML es su fuerte posición de mercado y la barrera de entrada extremadamente alta en su sector. El desarrollo de máquinas de litografía EUV ha requerido décadas de inversión en I+D y colaboración con empresas clave del ecosistema tecnológico. Esto ha generado un monopolio efectivo en la fabricación de estos equipos, lo que le otorga a ASML un poder significativo en la industria de semiconductores.

El crecimiento de ASML ha estado impulsado por la creciente demanda de chips avanzados en diversas aplicaciones, desde smartphones hasta automóviles y supercomputadoras. Con la digitalización acelerada de la economía y la expansión de la inteligencia artificial, se espera que la necesidad de tecnologías de fabricación más avanzadas continúe en aumento, beneficiando directamente a la compañía. Además, ASML sigue invirtiendo en el desarrollo de la próxima generación de máquinas de litografía, como la tecnología High-NA EUV, que permitirá la producción de chips aún más pequeños y potentes.

A pesar de su posición privilegiada, ASML enfrenta desafíos importantes. Las tensiones geopolíticas, especialmente los aranceles que puede establecer Trump y las las restricciones impuestas por EE.UU. y la UE a la exportación de su tecnología a China, han generado incertidumbre sobre su mercado futuro. Sin embargo, la compañía mantiene una cartera de pedidos sólida y una demanda estable de sus productos, lo que mitiga algunos de estos riesgos.

En un mundo cada vez más dependiente de la tecnología, ASML Holding se mantiene como un pilar fundamental en la industria de semiconductores, con un futuro prometedor basado en la innovación, la expansión de sus capacidades tecnológicas y la creciente demanda de chips avanzados. Su liderazgo en litografía EUV y su papel clave en la evolución de la informática y la electrónica aseguran su relevancia en las próximas décadas.

Histórico de la cotización

Tras analizar diversos informes y revisiones sobre la empresa, mi impresión es muy positiva, tanto que hace unas semanas empecé a invertir en ella de cara a largo plazo. Por ello, considero que sería interesante profundizar en ASML, comenzando con una revisión del historial de precios de sus acciones. Para ello, buscaré «ASML stock price» en Google.

A pesar de la fuerte caída en la primera mitad de 2022 y el desplome significativo desde mediados de 2024, el gráfico de ASML sigue mostrando una tendencia ascendente a largo plazo. Sin embargo, no es tan claro ni predecible como el de acciones como Alphabet, Visa o Microsoft, lo que indica que ASML podría ser una empresa algo más volátil.

Personalmente, me atraen compañías con gráficos ascendentes y una trayectoria consistente de máximos año tras año, y el de ASML tiene un aspecto bastante prometedor.

Evolución ventas/beneficios y estimaciones futuras

No obstante, dado que esta observación no se basa en un análisis fundamental, el siguiente paso será examinar datos concretos y proyecciones para determinar si ASML es realmente una opción sólida para una inversión a largo plazo.

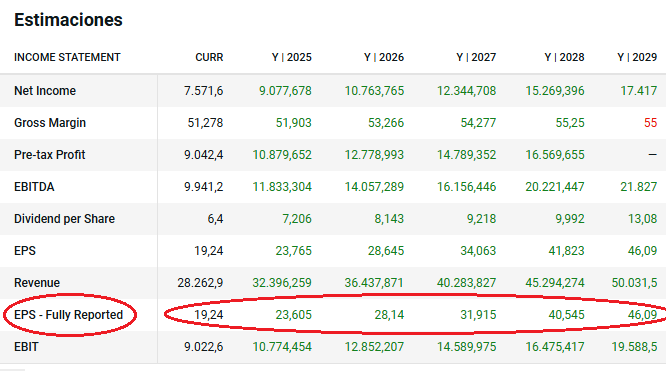

Para ello, revisaré MarketScreener y me centraré en la evolución de las ventas, los beneficios y el beneficio por acción, con el objetivo de obtener una visión más precisa.

Las ventas de ASML crecieron un 30% en 2023, un 2,5% en 2024 y se espera un aumento del 14% en 2025, lo que da un promedio del 15,5% anual, con ciertas oscilaciones pero manteniendo una tendencia alcista. Sin embargo, al analizar datos en plataformas con un mayor rango temporal, como Degiro, se observa que en los últimos 10 años las ventas han crecido de forma constante a más del 15% anual. De cara al futuro, las proyecciones apuntan a un crecimiento de ventas en torno al 11% anual.

Por otro lado, el beneficio ha seguido una evolución similar, con un crecimiento superior al 20% anual en los últimos cinco años, según datos de Degiro. De cara a los próximos años, se espera que continúe expandiéndose a un ritmo cercano al 17% anual, lo que refuerza la solidez de la compañía a largo plazo.

El Beneficio por Acción (BPA), que considero el dato más relevante, no ha crecido en 2024, pero sí ha mostrado una tendencia alcista en los últimos años. En MarketScreener solo disponemos de datos desde 2022, pero al revisar otras fuentes, como Degiro, se observa que el BPA ha crecido a ritmos superiores al 20% anual.

Además, las proyecciones indican que este crecimiento podría acelerarse hasta un 22% anual en el futuro, lo que refuerza el atractivo de ASML como inversión a largo plazo.

Para confirmar estos datos, consultaremos las estimaciones del BPA en otras plataformas, como Degiro.

En el bróker Degiro, los analistas proyectan un crecimiento anual del BPA superior al 18% en los próximos años, una cifra algo inferior a las estimaciones de MarketScreener. Esto nos da una media aproximada del 20% de crecimiento anual del BPA, un dato clave a considerar.

Ratio ROIC, deuda y dividendos

A continuación, revisaremos el ratio ROIC de ASML en la web de «FinanceCharts», donde actualmente se sitúa en un 24,7%. Además, en los últimos 10 años, este indicador ha permanecido casi siempre por encima del 15% y ha mostrado una tendencia de mejora, lo que refuerza la solidez y rentabilidad de la compañía.

Un ROIC superior al 20% sostenido durante varios años sugiere que ASML cuenta con ventajas competitivas duraderas y que su nicho de mercado es difícil de penetrar. Normalmente, una rentabilidad tan alta atraería nuevos competidores, reduciendo el ROIC con el tiempo. Sin embargo, el hecho de que ASML haya logrado mantenerlo e incluso aumentarlo indica que su posición en el mercado es prácticamente inquebrantable. Esto se debe a su dominio en la fabricación de litografía EUV, una tecnología esencial para la producción de semiconductores avanzados y en la que no tiene competencia directa a su nivel. Su capacidad para mantener márgenes elevados y un alto retorno sobre el capital invertido refuerza la idea de que su negocio opera en un cuasi-monopolio tecnológico.

A continuación, analizaremos la deuda. Tanto en MarketScreener como en otras plataformas financieras, queda claro que ASML goza de una salud financiera envidiable, sin un endeudamiento significativo. Además, dispone de una gran cantidad de liquidez, lo que le otorga una flexibilidad estratégica para reinversión, recompra de acciones o el pago de dividendos.

En cuanto a los dividendos, la rentabilidad actual es de aproximadamente un 1%, con un crecimiento cercano al 5% anual. Dado su fuerte flujo de caja, es probable que esta cifra aumente en los próximos años o que la compañía destine más capital a recompras de acciones, beneficiando así a los accionistas a largo plazo.

Evaluación precio de la acción y rentabilidad esperada

Ahora procederemos a intentar evaluar si las acciones de la empresa están sobrevaloradas o infravaloradas.

Calcularemos ahora el PER al que cotiza actualmente. Si tomamos un BPA estimado de 23,5 euros para 2025 (promediando las estimaciones de MarketScreener y Degiro) y una cotización actual de 655,7 euros, ASML estaría cotizando a un PER de 28. A primera vista, este PER podría parecer elevado, pero hay que tener en cuenta que estamos hablando de una empresa cuyo BPA crecerá más del 18% anual en los próximos años.

Además, como vemos en MarketScreener, ASML ha cotizado a ratios PER más cercanos a 40 que a 30 años atrás, por lo que actualmente su valoración teniendo en cuenta el PER parece atractiva. De hecho, si proyectamos un crecimiento superior al 18% anual, sería razonable que su PER se situara más cerca de 36 (siguiendo la regla sencilla de que el PER puede duplicar el crecimiento del BPA). Sin embargo, en este momento está en 28, lo que sugiere que la acción podría estar infravalorada.

ASML no solo cuenta con un ROIC alto, un crecimiento sólido y amplias ventajas competitivas (prácticamente un monopolio en su sector), sino que además tiene una posición financiera envidiable, sin deuda significativa y con una gran reserva de liquidez. Con crecimientos proyectados muy fuertes para los próximos años, su valoración actual parece baja en comparación con su potencial.

Si tomamos el BPA estimado de 40,5 euros por acción para 2028 según Degiro (MarketScreener incluso lo sitúa algo más alto) y aplicamos un PER conservador de 30, obtendríamos un precio proyectado de 1.215 euros por acción.

En un escenario bastante pesimista, con un BPA de 35 euros y un PER de 25, el precio estimado rondaría los 875 euros.

A los 655,7 euros actuales, estos escenarios implican una rentabilidad anual aproximada del 22,5% (más un 1% adicional en dividendos) en un contexto normal o positivo. En un escenario bastante negativo, la rentabilidad anual seguiría rondando el 10% (más el 1% en dividendos).

Si incluso en un contexto tan negativo la inversión sigue ofreciendo más del 10% anual, queda claro que ASML representa una gran oportunidad de inversión con un margen de seguridad muy atractivo.

Dado su crecimiento sostenido, ventajas competitivas, fortaleza financiera y valoración atractiva, ASML se posiciona como una de las mejores oportunidades de inversión en la actualidad. Con escenarios muy favorables y riesgos relativamente bajos, las probabilidades de obtener una rentabilidad superior al 15% anual son elevadas, lo que refuerza su atractivo como inversión a largo plazo.