Índice de contenidos

Siguiendo la metodología descrita en la entrada “Analizando empresas”, hoy ponemos bajo el microscopio a Canadian Natural Resources ($CNQ). No estamos ante una petrolera convencional, estamos ante uno de los mayores productores independientes del mundo y, posiblemente, la mejor «vaca lechera» energética de Norteamérica.

Con una trayectoria impecable en la asignación de capital y una ventaja competitiva blindada por sus activos en las arenas petrolíferas, CNQ ha demostrado ser una máquina de generar efectivo. En este análisis profundizaremos en sus fundamentales, su envidiable política de retribución al accionista y las expectativas reales de rentabilidad para los próximos años. ¿Es realmente la posición más sólida para una cartera de dividendos a largo plazo? Vamos a descubrirlo.

Canadian Natural Resources $CNQ

El Gigante Canadiense: De Calgary al liderazgo energético

Para entender el gigante que es hoy Canadian Natural Resources ($CNQ), hay que retroceder hasta 1973. Lo que comenzó como una pequeña empresa de exploración en Calgary ha crecido hasta convertirse en la compañía más valiosa de Canadá, y de las más sólidas del sector energético. Pero su éxito no es cuestión de suerte ni de descubrir un pozo mágico: viene de una filosofía muy distinta a la de sus competidores, cambiar el riesgo por la eficiencia.

Mientras que muchas petroleras se juegan el todo en exploraciones complicadas (en aguas profundas o en lugares políticamente delicados), CNQ se centra en lo que podríamos llamar “minería de petróleo”. Su negocio está en las arenas petrolíferas del oeste de Canadá, donde una vez que montas la infraestructura, el petróleo ya está ahí, solo hay que sacarlo. Sus activos funcionan como fábricas bien afinadas: producen crudo de manera constante durante décadas y con costes de mantenimiento bastante bajos.

El «Cajero Automático» de Canadá: Reservas para toda una vida

El verdadero motor de CNQ es la longevidad de sus activos. Mientras que muchas petroleras viven en una carrera constante contra el tiempo, perforando nuevos pozos para compensar el declive de los antiguos, CNQ tiene una ventaja enorme en ese sentido. Sus reservas probadas les garantizan producción durante más de 30 años, y en proyectos como Horizon, incluso hasta 45 años. Esto cambia completamente la manera de ver su negocio: no necesitan gastar miles de millones en exploración arriesgada, sino que se dedican a optimizar lo que ya tienen, asegurando beneficios durante décadas.

Esta estabilidad operativa le da a CNQ una flexibilidad única. Al ser dueños de su propia red de oleoductos y plantas de procesamiento, controlan cada paso de la cadena. Esto les permite mover la producción entre gas natural, crudo ligero o pesado, dependiendo de dónde soplen los precios. Esta cultura de control de costes no solo protege sus márgenes, sino que también ha creado un moat casi inexpugnable, una ventaja competitiva que pocos en el sector pueden igualar.

La Aristocracia del Dividendo y el Retorno Total

Esa resiliencia ha convertido a CNQ en una auténtica Aristócrata del Dividendo. La compañía ha logrado incrementar su retribución al accionista de manera ininterrumpida durante más de 25 años, navegando con éxito por crisis financieras y caídas en el precio del crudo. Con un ROIC normalizado que ronda el 12‑14 %, demuestra una capacidad de creación de valor muy superior a la media del sector.

Pero lo más emocionante para el inversor actual es el compromiso de la directiva tras alcanzar su objetivo de reducción de deuda: repartir el 100 % del flujo de caja libre (Free Cash Flow) entre los accionistas. Esto significa que cada dólar excedente vuelve a nosotros a través de dividendos crecientes y recompras de acciones. Al “canibalizar” parte de su propio capital, la empresa aumenta el valor de cada participación restante y asegura que la inversión en CNQ sea sólida y predecible, ideal para quienes buscan rentas estables y crecimiento a largo plazo.

En un mundo donde se debate el futuro de la energía, CNQ no solo tiene el recurso, sino también el tiempo y la caja para ser uno de los últimos grandes jugadores en pie.

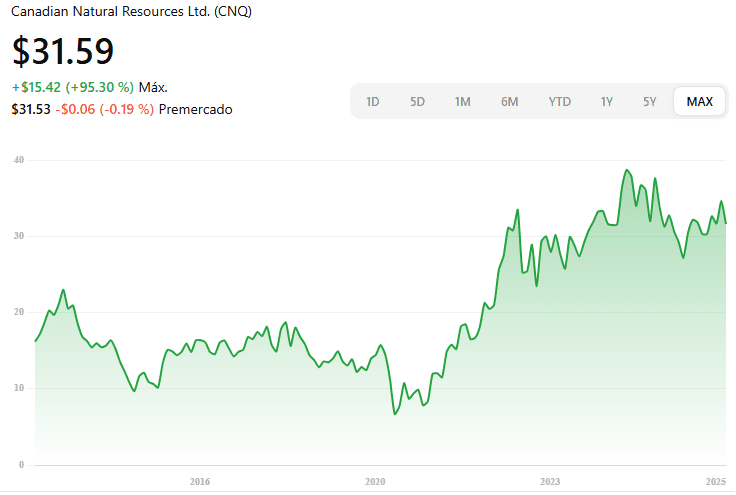

Histórico de la cotización

Analizando el gráfico de $CNQ en la Bolsa de Nueva York (NYSE), se aprecia el carácter cíclico de la acción y el fuerte impacto que tuvo la pandemia en su cotización. No obstante, desde entonces ha desarrollado una tendencia alcista clara y sostenida. Desde los mínimos de 2020, el precio de la acción se ha multiplicado, impulsado principalmente por una estricta disciplina en el gasto de capital y por un entorno de precios energéticos elevados.

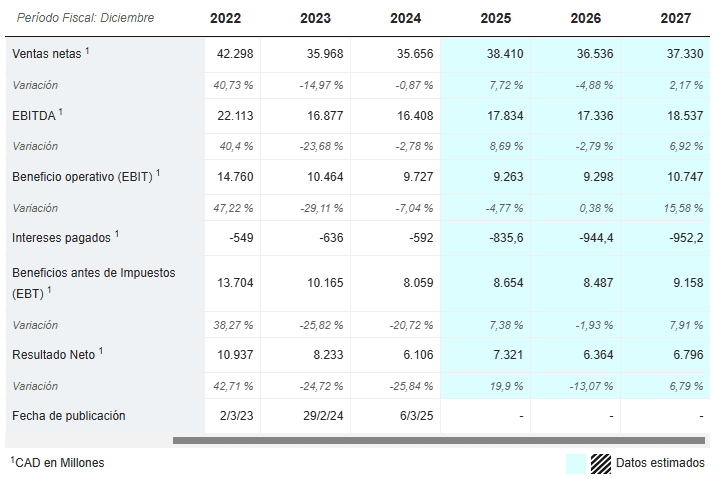

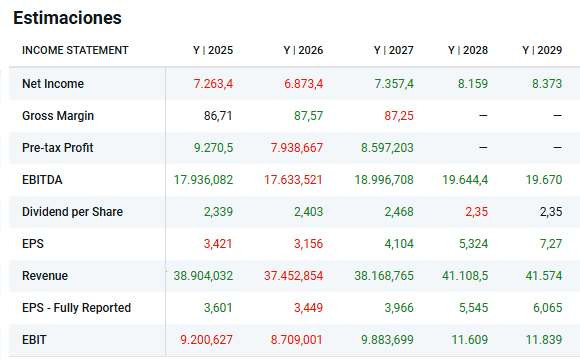

Evolución ventas/beneficios y estimaciones futuras

Vamos a ver cuáles son las estimaciones de ventas para los próximos años según la fuente MarketScreener. Los datos aparecen en dólares canadienses, así que los convertiremos a dólares estadounidenses para mantener todo en la misma moneda (yo tengo la acción comprada en el NYSE, en USD).

Según MarketScreener y el consenso de analistas, las previsiones para CNQ apuntan a un escenario de estabilidad operativa y optimización en la generación de caja. Se espera que los ingresos se mantengan relativamente estables, con un posible crecimiento moderado en caso de que el precio del barril aumente.

En cuanto al beneficio neto, dado el carácter cíclico del sector energético, este ha mostrado históricamente altibajos. En línea con los ingresos, las estimaciones indican que en los próximos años se mantendrá estable, con una base sólida aunque sin expansiones significativas.

Personalmente, suelo preferir empresas con ventas, ingresos y beneficios crecientes y consistentes, sin grandes fluctuaciones. Sin embargo, en un sector como este, es difícil encontrar esa regularidad, por lo que me enfoco más en las previsiones futuras y en la capacidad de la empresa para generar valor de manera sostenida.

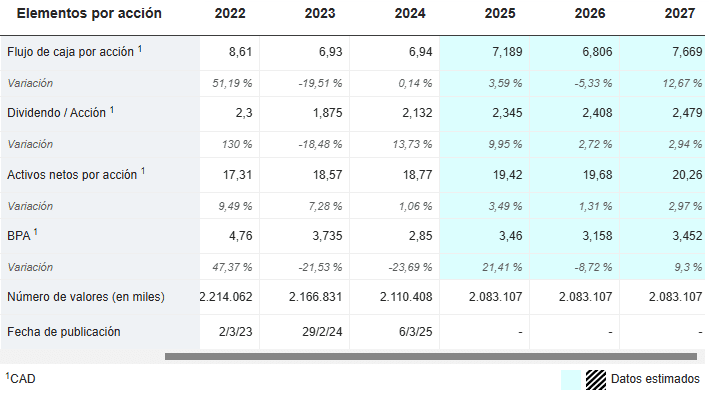

Considero el BPA como el indicador más relevante, ya que refleja de manera directa la rentabilidad atribuible a cada acción y permite evaluar la capacidad de la empresa para generar valor sostenido para sus accionistas. Tras varios ejercicios de descenso, en 2025 el BPA registró un crecimiento del 21,4 %, situándose en 3,46 CAD, equivalentes a aproximadamente 2,5 USD. Para los próximos años, el consenso de mercado indica que el BPA se mantendrá estable, reflejando un escenario conservador pero sólido.

Para reforzar este análisis, estas cifras se contrastan con otras fuentes, incluyendo las estimaciones de Degiro y herramientas de inteligencia artificial especializadas en previsiones financieras, con el objetivo de obtener una visión más completa y precisa.

Según Degiro, el BPA de CNQ podría experimentar un crecimiento significativo en los próximos años, a un ritmo superior al 10 % anual, lo que lo situaría en torno a 5,3 CAD en 2028 (aproximadamente 3,8 USD). Por su parte, herramientas de IA como Gemini o ChatGPT estiman un rango más amplio, entre 3,2 USD y 4,0 USD.

Personalmente, prefiero invertir en empresas con BPA creciente y predecible, tipo “martillo pilón”, que año tras año aumentan sus beneficios de manera constante, como Visa, Alphabet o S&P Global. Sin embargo, en el caso de las empresas energéticas cíclicas, no se puede esperar esa estabilidad, y es necesario ser conscientes de su naturaleza volátil.

Considerando la ciclicidad del sector, resulta razonable proyectar un escenario intermedio, con un crecimiento del BPA cercano al 6‑8 % anual, lo que situaría el BPA de CNQ en torno a 3,5 USD para 2028.

ROIC, Deuda y Dividendos

- ROIC: CNQ genera retornos sobre el capital invertido cercanos al 10 %, una cifra excelente para una industria intensiva en capital, reflejando eficiencia en la utilización de sus recursos.

- Deuda: Tras años de desapalancamiento, el balance es sólido. La deuda ya no es una preocupación, sino una herramienta optimizada para la gestión financiera de la empresa.

- Dividendos: Actualmente, CNQ ofrece un yield de aproximadamente 5 % – 5,5 %. Con el compromiso de distribuir el 100 % del flujo de caja libre (FCF) y proyectando un crecimiento del dividendo cercano al 8‑10 % anual, el yield podría situarse en aproximadamente 8‑9 % en cinco años, aportando un flujo de ingresos creciente y muy atractivo para los inversores de dividendos.

Recompras: el efecto Caníbal

CNQ no solo reparte efectivo; también «canibaliza» su propio capital de forma inteligente. Con un historial sólido de recompras (3-5% anual) y la deuda ya bajo control, se prevé que este ritmo se acelere hasta el 5-6% anual.

La clave está en entender la potencia de este movimiento: CNQ no necesita que el precio del petróleo suba, ni siquiera que la empresa crezca en tamaño, para que nosotros ganemos más.

Piénsalo así: la tarta (el beneficio total) puede mantenerse igual, pero cada año hay menos invitados a la mesa. Al haber menos acciones en circulación, tu trozo de beneficio por acción (BPA) crece automáticamente. Este es el verdadero motor silencioso de CNQ: una máquina de concentrar valor que nos permite aspirar a rentabilidades de doble dígito, incluso en un mercado lateral o “aburrido”.

Evaluación del precio y rentabilidad esperada

El PER de CNQ suele situarse en el rango de 12–14 veces. Actualmente, con un precio de aproximadamente 31,5 USD, la acción cotiza a un PER 2025 de 12,6x, lo que la coloca dentro de su rango histórico habitual. Considerando que el BPA podría crecer entre un 6 % y 8 % anual, parece razonable valorar la acción a un PER más cercano a 14–15 veces, lo que sugiere que CNQ se encuentra en un precio justo e incluso podría considerarse ligeramente infravalorada.

Proyección del precio objetivo hacia 2028 (diferentes escenarios)

Dado que se estima que el BPA para 2028 podría alcanzar aproximadamente 3,5 USD, procederemos a proyectar el precio de la acción para ese año bajo distintos escenarios, considerando diferentes múltiplos de valoración y condiciones de mercado.

- Escenario conservador: BPA de 3,2 $ y PER de 12 → precio estimado ≈ 38,4 $ por acción.

- Escenario negativo: BPA de 3 $ y PER de 11 → precio estimado ≈ 33 $.

- Escenario optimista: BPA de 3,6 $ y PER de 13 → precio estimado ≈ 46,8 $.

Tomando como referencia la cotización actual cercana a 31,6 $, estos escenarios se traducen en una rentabilidad anual compuesta aproximada de:

- 6,5 % en un escenario conservador (+5,5 % en dividendos)

- 1,5 % en un escenario adverso (+5,5 % en dividendos)

- 14 % en un escenario optimista (+5,5 % en dividendos)

Resumido en una tabla:

| Escenario | BPA 2028 | PER | Precio Objetivo | Rentabilidad Total (Anual) |

| Negativo | 3,00 $ | 11x | 33,0 $ | 7,0% (1,5% + 5,5% div.) |

| Conservador | 3,20 $ | 12x | 38,4 $ | 12,0% (6,5% + 5,5% div.) |

| Optimista | 3,60 $ | 13x | 46,8 $ | 19,5% (14,0% + 5,5% div.) |

El precio actual de las acciones de CNQ ofrece, como mínimo, una rentabilidad anual del 5,5 % correspondiente al dividendo. Si la empresa mantiene su desempeño y el entorno macroeconómico evoluciona de manera “normal”, es razonable esperar una revalorización adicional de al menos 6,5 %, lo que situaría la rentabilidad total cercana al 12 % anual. En un escenario más optimista, con precios del petróleo ligeramente más elevados, la rentabilidad anual podría superar incluso el 18‑20 % de aquí a 2028.

Conclusión de Valoración:

Incluso en un escenario donde la empresa no logre aumentar sus beneficios, el efecto combinado del dividendo y las recompras de acciones establece un suelo de rentabilidad cercano al 10% anual (5,5% vía dividendo + ~5% vía recompra de acciones). Esta asimetría entre riesgo y recompensa es lo que convierte a CNQ en una posición estructural tan atractiva: tenemos un margen de seguridad real aportado por el flujo de caja directo al accionista.

Conclusión personal

Canadian Natural Resources es, en mi opinión, la mejor empresa energética del mundo para un inversor enfocado en dividendos. Su capacidad para generar flujo de caja sólido en prácticamente cualquier escenario de precios la convierte en una apuesta relativamente segura y conservadora. Además, representa una excelente opción para diversificar una cartera con un alto peso en empresas tecnológicas, financieras o del sector salud, aportando estabilidad y exposición a un sector distinto, con características cíclicas y beneficios consistentes.

Durante diciembre y enero, he incrementado mi posición en esta compañía, convirtiéndola en una posición estructural y significativa dentro de mi cartera. A los precios actuales, considero que es una manera excepcional de “comprar” un flujo de ingresos creciente, aportando estabilidad y efectivo recurrente a una cartera de acciones a medio y largo plazo.

Actualmente, mi posición en CNQ representa aproximadamente el 2,4 % de mi cartera de acciones (un 1,8 % considerando también fondos y plan de pensiones). A mi juicio, forma un equipo muy competitivo junto a mis otras posiciones en el sector energético, que incluyen Exxon Mobil, Repsol, Petrobras, Vistra Energy, Iberdrola y Flex LNG. En conjunto, estas siete compañías representan el 14,6 % de mi cartera de acciones, o el 10,4 % si incluimos fondos y EPSV, consolidando así una exposición significativa y diversificada al sector energético, un sector con perspectivas de crecimiento a largo plazo, impulsadas por la creciente demanda de energía derivada del desarrollo de chips y la inteligencia artificial.

Versión podcast

Dejo aquí el enlace al resumen de esta entrada en formato podcast: