Índice de contenidos

Tras publicar uno de los últimos resúmenes mensual, una amiga me comentó que un compañero suyo de trabajo solía leer mis resúmenes mensuales y se fijaba en las empresas donde había invertido mi dinero, pero que echaba de menos saber el motivo por el cual decidía invertir en ellas.

Suelo hacer un breve resumen de a qué se dedica la empresa y qué me espero de ella, pero no suelo entrar en detalle de qué rentabilidad me espero de ella para los próximos años, y creo que a partir de ahora empezaré a mojarme un poco más con ello indicando por qué la encuentro a buen precio y cuánta rentabilidad anual espero obtener en ella.

Cómo analizo una empresa

Si entrar muy a fondo en las cuentas de una empresa, voy a intentar explicar cómo analizo por encima una empresa y me puedo hacer una idea de si la empresa es buena para invertir a largo plazo e incluso si está cotizando a un precio razonable.

Primeramente he de decir que suele ser en YouTube o en Twitter donde recojo posibles ideas de inversión. Es decir, si me encuentro con alguna tesis de inversión en YouTube o un tweet hablando bien de una empresa, lo primero que suelo hacer es ver su cotización histórica para ver si lleva una senda positiva en bolsa.

Aunque rentabilidades pasadas no garantizan rentabilidades futuras, una empresa en la que su cotización sube año tras año suele ser porque lleva haciendo bien las cosas muchos años, así que me suele gustar invertir en empresas con gráficos como el siguiente:

Y no me suele gustar invertir en empresas con estos otros gráficos, y es que un gráfico así significa que la empresa está llena de altibajos y no son nada predecibles ni fáciles de estimar sus beneficios futuros:

Si veo gráficos que reflejan una cotización que no es ascendente durante al menos los últimos 10 años (como por ejemplo los de Bayer y Banco Santander), normalmente ya descarto la idea de inversión, y si veo que el gráfico de la cotización lleva una tendencia alcista (ejemplos de Zoetis y Visa), sigo al siguiente paso.

El siguiente paso es para mí el más importante, y consiste en analizar un poco (al menos por encima) las estimaciones que se esperan de ella los próximos dos o tres años (mejor si son más).

Para tener acceso a la estimaciones que se esperan de una empresa los próximos años, suelo utilizar dos plataformas. Por un lado, uno de los brokers que utilizo, DeGiro, y por otro lado, la de la web de MarketScreener, que es con la que voy a intentar explicar un poco en esta entrada cómo analizo una empresa. En este caso, pondré como ejemplo la empresa Charles Schwab, la cual llevo en cartera actualmente y he seguido comprando los últimos meses. Esto va a ser solo un ejemplo, y más adelante haré resúmenes de empresas y espero analizar de nuevo a Charles Schwab.

MarketScreener

Es una plataforma de análisis y noticias de diferentes mercados financieros, que aún siendo de pago, nos permite tener acceso a ver datos históricos y previsiones de cinco empresas al día de forma gratuita. Nos proporciona funcionalidades bastante potentes e interesantes, aunque yo no estoy suscrito y sólo la utilizo para mirar de vez en cuando algunos datos y ratios bastante sencillos de las empresas que tengo en mi radar.

Para analizar las empresas, lo primero que haremos es acceder a la web de MarketScreener:

https://es.marketscreener.com/

Y escribir en el buscador la empresa a analizar (en este caso Charles Schwab):

https://es.marketscreener.com/cotizacion/accion/CHARLES-SCHWAB-9603993/

Entre todas las opciones disponibles, nos iremos al apartado «Finanzas» y aquí entraremos en «Previsiones de los Analistas». De esta manera, llegaremos hasta aquí:

https://es.marketscreener.com/cotizacion/accion/CHARLES-SCHWAB-9603993/finanzas/

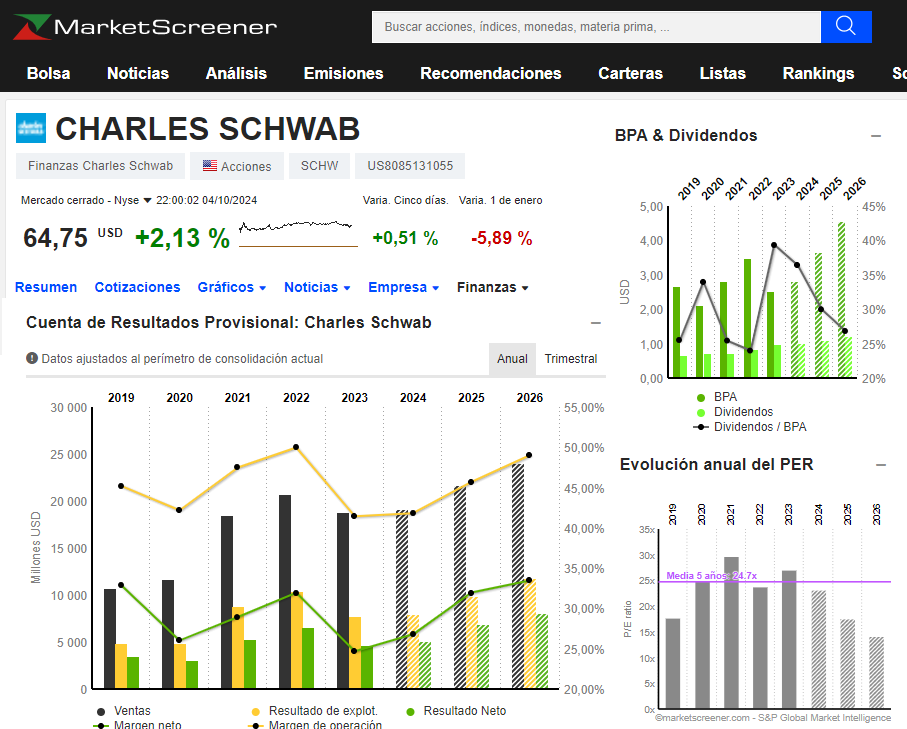

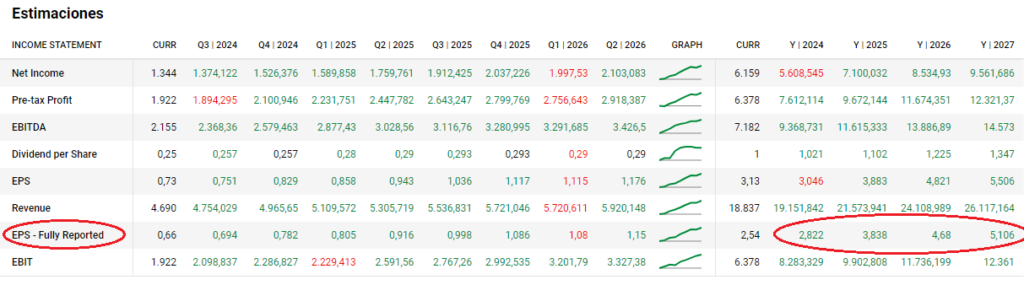

Evolución de las ventas y del beneficio

Yo me suelo fijar en la evolución de las «Ventas netas», así como del «Resultado Neto» y sobre todo el del «BPA» (beneficio por cada acción). Para mí, el BPA es el dato más importante, y me gustan las empresas que los últimos años han ido aumentando el beneficio por acción y que los próximos años se espera que vayan a seguir aumentándolo a un ritmo alto, a poder ser, por encima del 10% anual. Sin mirar las estimaciones, ya podemos imaginarnos, que si una empresa lleva aumentando el BPA a un ritmos cercanos al 10% anual durante los últimos 10 o 15 años, lo más lógico será que siga haciéndolo los próximos años.

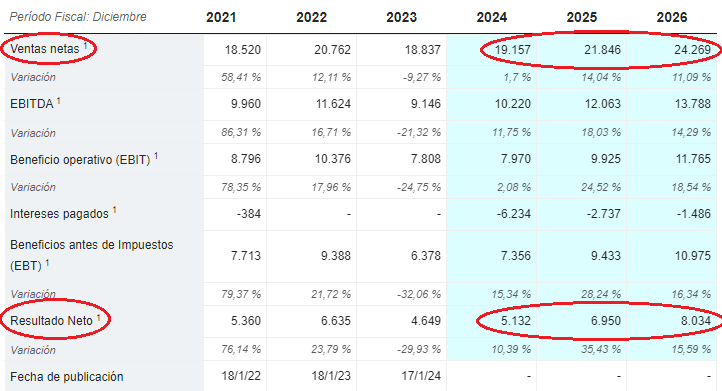

En la imagen anterior, podemos ver que tanto las ventas como los beneficios de la empresa no han tenido una evolución muy clara los últimos años (desde 2021 hasta 2024 ha habido algún año donde han empeorado), algo que no me convence y habría que mirar más al detalle el posible motivo, pero sí que se estima que los próximos dos años vayan a crecer (más de un 12% anual las ventas y alrededor del 20% los beneficios).

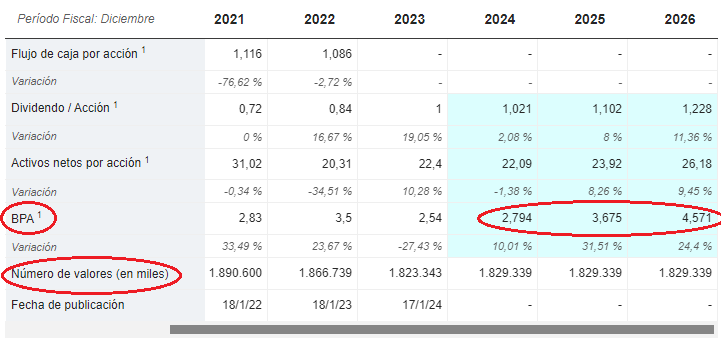

En la imagen anterior se ve la evolución del BPA (beneficio por acción) de Charles Schwab, para mí, el dato más importante a tener en cuenta al analizar una empresa. En el caso de esta empresa, igual que ocurría con las ventas, los últimos años el BPA ha tenido altibajos y habría que mirar el motivo, pero parece que en 2025 y 2026 aumentará un 30% y un 20% respectivamente, lo que a simple vista le hace parecer interesante. Lo ideal sería mirar qué se espera para los años siguientes (2027, 2028…) y que se pronostiquen crecimientos fuertes también para esos años. Mirando las estimaciones de los analistas publicadas en el broker DeGiro, dan un crecimiento del BPA de alrededor 20% anual hasta el 2027, por lo que parece que están bastante acorde con las que aparecen en MarketScreener.

La cotización de una empresa suele ir ligada el beneficio por acción de la misma, y por lo tanto, si en dos años Charles Schwab aumenta el beneficio por acción a ritmos superiores al 20%, su cotización debería ir correlacionada y subir también cerca del 20% anual durante los próximos dos años.

Explicaré lo que significa el BPA con un sencillo ejemplo. Imaginémonos que una empresa X tiene 100 acciones en circulación y el beneficio total de la empresa es de 500 euros el año actual. El BPA en este caso sería de 500 € / 100 acciones = 5€. Si se estima que el año que viene la empresa va a tener un beneficio de 600 euros, se estimará un BPA de 6€ para el año que viene (un aumento del BPA de un 20% anual). Si para el siguiente año se espera que el beneficio de la empresa ascienda a los 750 euros, su BPA sería de 7,5€ habiendo crecido otro 25% el beneficio por acción. Si una empresa es capaz de aumentar su BPA a ritmos superiores al 10% anual durante los próximos 5 o 10 años, es casi seguro que nos irá bien en bolsa y le sacaremos anualmente ese porcentaje anual de rentabilidad, alrededor del 10% anual. La cotización de una empresa suele ir ligada el beneficio por acción de la misma, así que en el ejemplo de la empresa X, lo más seguro es que su cotización, sea cual sea, subirá cerca del 20% anual durante los próximos años.

Además del BPA, también he marcado otro dato que suele ser interesante y es el del «Número de valores (de acciones)» de una empresa, y es que por lo general, que el número de acciones de una empresa baje suele considerarse una buena noticia, y es que significa que la misma empresa recompra sus propias acciones haciendo que el beneficio total de la empresa se reparta entre un número menor de acciones y por lo tanto haciendo un favor al accionista.

Deuda y otros ratios importantes

Personalmente me gustan empresas sin o con poca deuda, y si la tiene, que esté controlada o que se vaya a disminuir los próximos años. Suele ser normal que una empresa se endeude para poder crecer a ritmos más elevados, pero endeudarse mucho suele ser peligroso especialmente para empresas de pequeña capitalización. En MarketScreener también podemos encontrarnos información acerca de la deuda de la empresa si nos fijamos en el «Apalancamiento (Deuda/EBITDA)», que tendrá valor negativo si la empresa no tiene deuda. Si una empresa tiene mucha deuda habría que ver más en detalle el motivo por el cual la tiene (por ejemplo ha podido haber comprado otra empresa recientemente mediante deuda). En el caso de Charles Schwab, compró la empresa de su competencia Ameritrade hace unos años endeudándose bastante y podemos ver que actualmente tiene bastante deuda (3,92x) pero que parece que la va a disminuir un poco los próximos años (cerca del 1,6x):

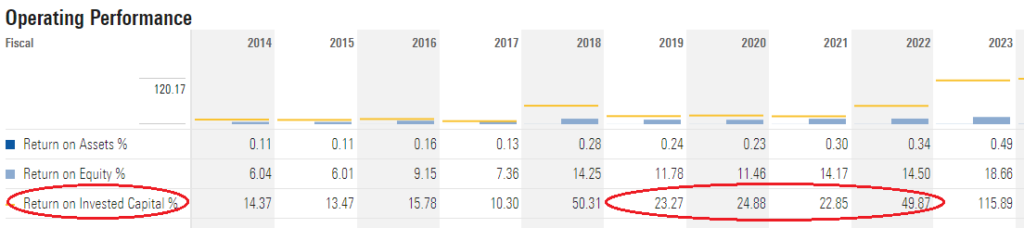

Por otro lado, existen ciertos ratios como son el ROA o el ROE que también suelen ser importantes y hacen referencia al porcentaje que una empresa gana comparando con lo que invierte o con lo los gastos que tiene. No voy a entrar mucho en detalle en estos ratios, pero para mí, entre todos ellos, el más importante es el ROIC, que no lo encontramos en MarketScreener pero que lo podemos encontrar por ejemplo en Morningstar. Justo para Charles Schwab no aparece, por lo que he mirado el ROIC para empresas similares del sector como puede ser Interactive Brokers, y nos encontramos con que supera el 20% los últimos años (lo del 2018 y lo del 2022 prefiero no tenerlo muy en cuenta):

Un dato que sí podemos ver en MarketScreener es el dividendo actual que reparte la empresa y el que se estima que va a repartir los próximos años, aunque a mí me suele gustar más ver cómo ha ido creciendo los últimos años en otras webs como puede ser el portal financiero Investing. Si la empresa ha aumentado los dividendos un 5% anual durante los últimos 10 años, lo más normal sería que siga haciéndolo a ese ritmo los próximos años. Para mí el dividendo no es algo en lo que más tengamos que fijarnos, pero si la empresa lo aumenta año tras año manteniendo el payout (relación entre el beneficio por acción y el dinero que destina a repartirlo como dividendo), hace que inspire confianza y demuestre su fortaleza financiera. Además, si la empresa en donde invertimos se ajusta a lo que buscamos en cuanto a aumento previsto de beneficios y un estable payout en cuanto a dividendos, el dividendo siempre será un extra que a nadie le disgusta.

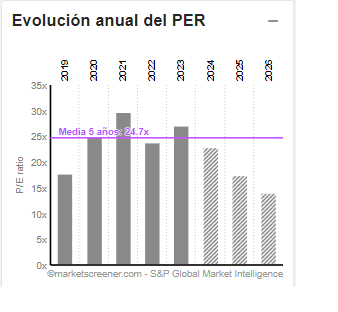

PER actual y PER histórico

El PER suele ser un ratio muy recurrido para darnos una idea de si la empresa está cotizando a un precio «caro» o «barato», además de que nos puede ayudar a estimar el valor real de una empresa. No es más que dividir la cotización de una empresa entre el BPA de la misma. Por ejemplo, si la empresa X cotiza a 100 euros y su BPA (beneficio por acción) es de 10 euros, el PER será de 100/10 = 10. Ante dos empresas igualitas que tienen un BPA de 10 euros pero que una cotiza a 200 euros y la otra a 100 euros, si se espera que ambas crezcan de la misma manera los próximos años, obviamente sería mejor comprar la que cotiza a un PER menor (la que cotiza a 100 estaría a un PER de 10 y la otra a PER 20). Lo que pasa que no suele ser tan fácil saber si un PER alto significa que la empresa cotiza cara o no, porque en ese valor se suelen descontar ya los crecimientos futuros de la empresa. Pongamos que tenemos dos empresas cotizando al mismo PER de 10, pero que la empresa X se espera que crezca muchísimo en beneficios los próximos años mientras que la empresa Z apenas crecerá. Por lo tanto, si la empresa X aumenta su BPA, lo más seguro es que también aumente su precio por acción los próximos años para seguir a un PER de 10. En cambio, la empresa Z, como no aumentará su BPA, para seguir a un PER de 10 su cotización deberá mantenerse también al nivel actual.

Donde sí que podemos hacernos una idea algo más clara de si una empresa cotiza más «barata» o más «cara» de lo habitual es fijándonos en el PER medio al que ha cotizado los últimos años. Si una empresa tienda a cotizar a un PER de 20 y por problemas coyunturales o porque las bolsas han tenido caídas generalizadas el PER ha bajado a 15, lo más probable es que la empresa esté cotizando «barata» y pueda ser una oportunidad.

Además, también podemos hacernos una idea de si una empresa cotiza «barata» si nos fijamos en el PER de otras empresas del sector. Siempre y cuando la empresa a analizar pueda ser comparada con las de su sector en cuanto a crecimiento esperado, deuda, y otro tipo de ratios, que la media del sector cotice a PER 20 y la empresa a analizar cotice a PER 15 puede ser síntoma de cotizar descuento.

Imaginémonos que una empresa que cotiza a 100 euros tiene un BPA de 5 euros, lo que le hace cotizar a un PER de 20 (100/5). Tal vez podríamos considerarlo caro, pero supongamos que dentro de cinco años su BPA estimado es de 20 euros. En este caso, si la cotización se mantiene en los 100 euros pero el BPA alcanza los 20, el PER dentro de cinco años sería de tan solo 5, un valor ridículo y prácticamente imposible de que se dé. No se va a dar, porque antes ese pronóstico de aumento de BPA, la cotización también subirá por ejemplo a 200 euros en cinco años, obteniendo así un PER de 10 (200/20). Si creemos que la empresa en cinco años debería cotizar a PER 15, y se estima que su beneficio por acción será de esos 20 euros, su cotización en cinco años debería situarse en 300 euros (15×20).

Si cogemos el caso de Charles Schwab y como hemos visto en apartados anteriores se esperan 4,571 dólares por acción de BPA para el año 2026 y la media histórica del PER es de aproximadamente 24,5, la acción debería cotizar en 2026 a un precio de algo más de 110 dólares (4,571 x 24,5). En DeGiro podemos ver que el BPA estimado para el 2027 es de unos 5 dólares, que si lo multiplicamos con el PER medio de 24,5, tendríamos un precio estimado de la acción de 122,5$ para el 2027. Esta es una manera muy sencilla de valorar una empresa de aquí a unos años vista, y es que aunque por alguna razón el PER de Charles Schwab se valore en algo menos, por ejemplo en 20, y el BPA para el año 2026 también sea algo inferior, por ejemplo de 4,3, la empresa debería cotizar en 86 dólares en 2026. Hoy cotiza en los 64 dólares.

Algo también que considero bastante útil en empresas de crecimientos estables, es decir, de empresas que más o menos sabemos que van a crecer a un ritmo determinado los próximos años es lo siguiente. Si una empresa va a crecer su BPA a un ritmo promedio del 15% anual durante los próximos años, un PER actual de 30 veces sería el precio justo de la acción. En el caso de Charles Schwab, cogiendo como crecimiento del BPA anual de un 20%, un PER de 40 sería un precio justo, y vemos que actualmente cotiza a un PER de 23 veces (64,75$ / 2,79 BPA), por lo que a priori está cotizando «barata».

Contrastar con datos y previsiones en otras Webs

Tal y como os he dicho al principio de la entrada, además de las previsiones obtenidas en MarketScrener, también suelo mirar las que aparecen en DeGiro, mi broker principal. Normalmente suelo hacer una media con estos datos, y si es en MarketScreener me aparece un BPA estimado de 4,57€ para el 2026 y en DeGiro de 4,68€, hago la simulación con la media de ambos que sería el de 4,625€ (aunque a veces suelo hacerla con el valor más bajo, en este caso, el de 4,57€).

Otras consideraciones y opiniones acerca de la empresa (MOAT)

Por un lado, algo en lo que cada vez me fijo más a la hora de elegir una empresa en donde invertir es su MOAT (foso defensivo) y sus ventajas competitivas. El MOAT hace referencia a cómo de fuerte es la muralla que la protege, en el sentido de si es fácil que la competencia penetre en ella y pueda varias los ratios históricos (aumento de ventas y de beneficio año tras año, tendencia del ROIC…). Empresas con enorme MOAT y con grandes ventajas competitivas pueden ser por ejemplo Visa (junto con Mastercard forman un duopolio), Meta Platform (gran efecto red atrayendo cada vez más usuarios) o Microsoft (clientes absolutamente dependientes de sus productos y facilidad para aumentar precios).

En el caso de Charles Schwab, es una de las empresas más grandes de corretaje en línea, que da servicio financiero tanto a inversores individuales como a instituciones, y al manejar un volumen tan grande de dinero, se puede permitir tener unas comisiones muy bajas haciendo que sea difícil que otras empresas del sector puedan competir con ella. Otra ventaja competitiva que puede tener Charles Schwab es que al ser una empresa tan grande, se puede permitir ofrecer una gama muy amplia de productos a los clientes, haciendo que estos elijan a Charles Schwab como su broker principal y que no tengan que acudir a otras plataformas para obtener otros productos o servicios.

Además, si todo lo anterior encaja (ventajas competitivas, buenos ratios, previsiones de BPA y de ventas en aumento…), lo siguiente que suelo hacer es buscar y ver otras opiniones acerca de la empresa. Intento buscar tanto análisis con opiniones desfavorables como favorables hacia la empresa, y es que es importante ponernos siempre en situaciones desfavorables para poder invertir siempre con un margen de seguridad. Hay que ver qué pasa si a la empresa no le va tan bien como se pronostica que vaya. Si incluso haciendo una estimación poco favorable la rentabilidad esperada sigue siendo alta para los próximos años, significará que es una buena inversión con buen margen de seguridad.

Si tras ver otras tesis de inversión de Charles Schwab me parece una buena oportunidad invertir en ella, la añado a la lista de mi radar, y es que claro, en esta lista suele haber una serie de empresas que considero buenas oportunidades para invertir, y no puedo invertir en todas ellas. Por lo tanto, poco a poco voy invirtiendo en ellas además de seguir mirándolas de cerca (noticias, bajadas o subidas de su cotización, cambio en expectativas de crecimiento de BPA…).

Rentabilidad esperada

Como en general me gusta todo lo analizado de Charles Schwab y considero que siendo una empresa con alto crecimiento cotiza a un precio bastante atractivo basándome en su PER (PER actual vs PER histórico), voy a ver qué rentabilidad anual media me espero invirtiendo en ella.

La verdad es que al invertir a largo plazo, casi que me da un poco igual a la hora de calcular la rentabilidad el precio al que cotiza ahora la acción, y es que me importa más que el BPA aumente constantemente a doble dígito durante los próximos 10 años a que cotice ahora «barata». Si Charles Schwab hubiese tenido un historial más estable en cuanto a crecimiento de BPA, como hemos visto que se espera que el BPA aumentará supuestamente algo más del 20% anual y su dividendo renta alrededor del 1,5% anual, podríamos esperarnos una rentabilidad anual media del 21,5% (20% crecimiento de BPA + 1,5% dividendos). Sin embargo, como los últimos años no ha tenido un historial muy predecible, en este caso no es tan «fácil» estimar la rentabilidad que puede generarnos la inversión en ella, y como me gusta estimar por lo bajo, estaría más que satisfecho si Charles Schwab me genera una rentabilidad anual superior al 15% o el 18% anual durante los próximos cinco o diez años.

En caso de una empresa sólida con ventajas competitivas y sin deuda peligrosa, que se espera que crezca su BPA un 10% anual y que reparte un 4% vía dividendos, la rentabilidad que esperaría yo de ella sería sencillamente la del 14% anual (10% crecimiento de BPA + 4% dividendos).

Otra métrica que suelo utilizar para estimar la rentabilidad total en empresas con dividendo creciente (sólidas, sin deuda y con ventajas competitivas) suele ser el de sumar la rentabilidad por dividendos al porcentaje en el que se aumenta dicho dividendo. Es decir, si Home Depot (empresa que llevo en cartera) lleva aumentado el dividendo un 12% anual de media durante los últimos 10 años y tiene una rentabilidad por dividendos del 2%, me esperaré una rentabilidad del 14% anual media invirtiendo en Home Depot. Poniendo como ejemplo a otra empresa que tengo en cartera que es Best Buy, si la rentabilidad anual vía dividendos es del 3,8% y se espera que aumente el dividendo alrededor del 7% anual, le esperaré una rentabilidad anual medio de algo más del 10% anual.

Son maneras muy básicas de estimar una rentabilidad futura en una inversión, pero sinceramente creo que a veces nos complicamos más de la cuenta. Si estamos ante una empresa que lleva años haciendo las cosas bien y sus beneficios futuros son bastante predecibles, la rentabilidad que obtendremos en ella debería ser muy aproximada al porcentaje en el que aumenta su BPA (beneficio por acción).

Resumen

Si no se está algo familiarizado con analizar empresas, tal vez se os haya hecho algo complejo y puede que hayan sido demasiadas cosas de golpe. Intentaré ir editando la entrada redactando mejor algunas menciones que igual no se entienden bien y añadiendo más ejemplos, pero en resumidas cuentas, me gusta invertir en una empresa si tiene algún tipo de ventaja competitiva, si su BPA (beneficio por acción) ha aumentado los últimos años sin contratiempo, y si se espera que siga haciéndolo a ritmos superiores al 10% anual durante los próximos años. Si la empresa no tiene demasiada deuda (o la tiene controlada) y ciertos ratios son altos (especialmente un ROIC por encima del 20%), mejor que mejor, y si además su PER cotiza por debajo de la media histórica y por debajo de la media de sus sector, aún mejor.

Y aunque soy más de fiarme en lo que me dicen los datos de las previsiones y los ratios de los que os he hablado en esta entrada, también me suele resultar decisivo escuchar y leer buenas opiniones de otros inversores acerca de la empresa.

Extra

Como extra, os dejo aquí en enlace a una entrevista a Tomas Maraver (Nartex Capital), un gestor de fondos con una filosofía de inversión que me gusta muchísimo e intento seguir (muy parecida a la del reputado gestor Terry Smith). Sigo pensando que lo mejor para la mayoría de los inversores es aportar a fondos indexados periódicamente, pero en caso de querer invertir en acciones de empresas en particular, creo que la inversión en empresas de calidad de la que habla Tomas Maraver es la mejor opción que hay:

Básicamente su filosofía de inversión es invertir a medio/largo plazo en empresas que cumplan lo siguiente:

- Que se consideren monopolios o duopolios

- Con ventajas competitivas duraderas

- Muy predecibles en cuanto a aumento de beneficios

- Con estructura financiera saludable (poca deuda o controlada)

- Alto ROIC (Retorno sobre el Capital Invertido)

- Que no coticen a precios desorbitados

Algunos ejemplos que cumplen estos requisitos son:

- Visa

- Mastercard

- Meta Platform

- S&P Global

- Moody’s

- Thermo Fisher Scientific

- Danaher

- Hermes

- LVMH

- Ferrari

- Microsoft

- Alphabet

- Safran

- Adobe

- Zoetis

- Blackrock

- Canadian Pacific Kansas City

- Ebay

Empresas analizadas hasta el momento

Hasta el momento solo he realizado el análisis de unas pocas empresas, aunque la idea es ir analizando una vez al mes alguna de las empresas que tengo en cartera o que tengo en mi radar.

👉 Empresas analizadas hasta el momento

Donaciones

Si te han sido útiles los consejos y análisis que comparto en el blog, considera hacer una donación.