Índice de contenidos

Siguiendo la metodología descrita en la entrada “Analizando empresas”, hoy nos adentramos en el análisis fundamental de JD.com, uno de los referentes del comercio electrónico en China. Con más de veinte años de historia y un modelo centrado en la venta directa apoyada en una de las infraestructuras logísticas más avanzadas del país, JD.com ha logrado consolidarse como un pilar del ecosistema digital chino y como un competidor directo de Alibaba.

En esta revisión profundizaremos en sus estados financieros, la evolución de sus ingresos y beneficios, las expectativas de los analistas y la valoración que el mercado otorga actualmente a la compañía, con el objetivo de estimar su potencial de rentabilidad a medio y largo plazo.

JD.com

JD.com (JingDong) fue fundada en 1998 por Liu Qiangdong como una pequeña tienda de electrónica en Pekín. La historia de la compañía dio un giro decisivo durante el brote de SARS en 2003: el cierre temporal de las tiendas físicas obligó a Liu a trasladar el negocio a internet, dando lugar al lanzamiento de la plataforma de comercio electrónico JD.com en 2004.

Desde entonces, la empresa ha pasado de ser un minorista de electrónica a convertirse en uno de los gigantes del e-commerce chino, basando su crecimiento en un modelo híbrido que combina:

- Venta directa (1P) con inventario propio, lo que asegura autenticidad de los productos y un control total de la experiencia del cliente.

- Marketplace (3P) para vendedores externos, que amplía la oferta y mejora los márgenes sin renunciar a un estricto control de calidad.

Este planteamiento (más cercano al de Amazon que al de Alibaba) se apoya en una decisión estratégica fundamental: la construcción de la red logística más avanzada de China, con más de 1.500 almacenes, centros robotizados y un sistema de distribución capaz de ofrecer entregas en el mismo día o al día siguiente en gran parte del país. Controlar la cadena de suministro de extremo a extremo se ha convertido en una ventaja competitiva muy difícil de replicar.

Con el tiempo, JD.com ha ampliado su alcance hacia áreas de mayor valor añadido: servicios tecnológicos, soluciones de cadena de suministro para empresas, cloud, salud a través de JD Health y presencia en retail físico. Esta evolución hacia un ecosistema diversificado reduce su dependencia del comercio electrónico tradicional y refuerza su posición en el mercado.

Ventajas competitivas y moat

Pese a la intensa competencia en el comercio electrónico chino, JD.com ha construido un moat robusto cimentado en tres pilares:

- Logística integrada y de altísima eficiencia. Su red propia (la más desarrollada de Asia) permite ofrecer entregas ultrarrápidas y un servicio postventa muy superior al de competidores que dependen de proveedores externos.

- Reputación de calidad y autenticidad. En un mercado históricamente afectado por falsificaciones, JD se posicionó desde el inicio como la plataforma de confianza, especialmente en electrónica, hogar y productos premium.

- Escala y diversificación del ecosistema. Cuenta con cientos de millones de usuarios activos y alianzas con miles de marcas oficiales. Además, su crecimiento en servicios (logística para terceros, salud, tecnología, retail físico) mejora márgenes y crea nuevas vías de ingresos recurrentes.

Por si no estáis familiarizados con la palabra «moat», aquí dejo una breve explicación junto con la referencia a El pequeño libro que genera riqueza, de Pat Dorsey, una lectura más que recomendable para entender a fondo las ventajas competitivas de una empresa

Histórico de la cotización

Comenzaré con un repaso rápido del historial bursátil, y para ello, buscaré el precio del ADR de JD (JD ADR stock price) y analizaré el gráfico completo de su evolución. En este análisis me centraré en el ADR porque prefiero invertir en el mercado estadounidense por motivos de liquidez, regulación y facilidad operativa. No obstante, para efectos prácticos el análisis del ADR es equivalente al de la compañía “en origen”, ya que la información económica y los fundamentales subyacentes son los mismos, sólo cambia el vehículo de negociación.

La verdad es que el gráfico de cotización no me convence, puesto que no muestra una tendencia claramente ascendente a largo plazo. Aunque desde 2024 parece haberse reanudado una leve subida, el retroceso desde 2021 ha sido muy acusado.

Será importante revisar con detalle la evolución histórica de los ingresos y beneficios de la empresa, así como sus previsiones a futuro. Porque aunque el comportamiento pasado del precio pueda aportar pistas interesantes, lo realmente relevante para evaluar su potencial son sus fundamentales: ventas, beneficio por acción, márgenes, deuda, dividendos, etc.

Evolución ventas/beneficios y estimaciones futuras

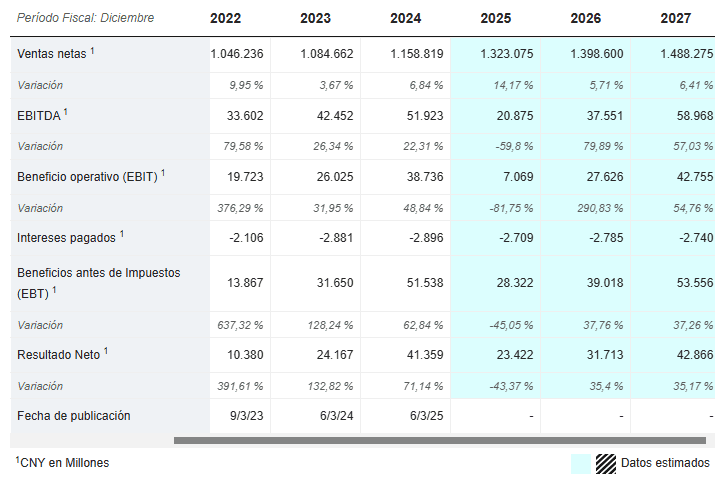

Vamos a ver cuales son las estimaciones de ventas de cara a los próximos años según la fuente MarketScreener.

Los datos están en CNY (Renmimbi, divisa de curso legal de la República Popular China), pero nos vale para ver el crecimiento pasado y el estimado futuro. Vemos que las ventas de JD.com han crecido en los últimos años, aunque de forma irregular. Pese a la desaceleración económica en China, las estimaciones apuntan a que la compañía seguirá incrementando sus ingresos a un ritmo moderado, en torno al 6 % anual.

En cuanto a los beneficios, tras varios ejercicios de fuerte expansión, en 2025 se ha producido una reducción notable debido al incremento de las inversiones. Sin embargo, las previsiones para los próximos años son muy optimistas: se espera un crecimiento del beneficio neto cercano al 35 % anual, según datos de MarketScreener. Esto implica que el beneficio avanza mucho más rápido que las ventas, impulsado por una mejora significativa de los márgenes.

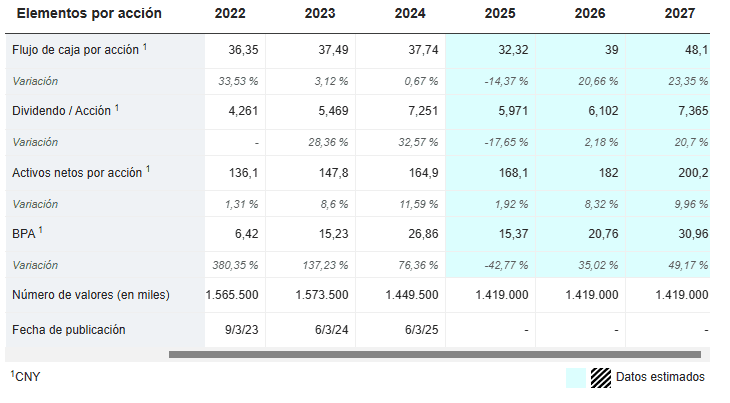

Y llegamos al que, para mí, es el dato más relevante: el BPA (beneficio por acción).

Muy relacionado con la evolución del beneficio, el BPA también venía mostrando un desempeño positivo en los últimos años, pero en 2025 ha sufrido una caída considerable. Es probable que este retroceso haya contribuido a la fuerte corrección en la cotización.

Sin embargo, al analizar las previsiones, el panorama cambia: para los próximos dos años se anticipan crecimientos superiores al 30 % anual, lo que sugiere una recuperación muy sólida si la empresa logra ejecutar sus planes.

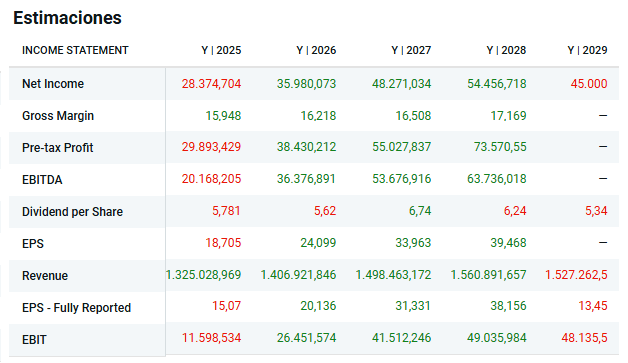

Aun así, conviene contrastar estas cifras con otras fuentes. Por ello, revisaremos también las estimaciones de Degiro para el BPA.

En Degiro, las estimaciones de BPA apuntan a un crecimiento cercano al 35 % anual hasta 2028, cifras muy sólidas y bastante alineadas con las que vimos previamente en MarketScreener.

Dado que hoy en día recurrimos a la IA para múltiples análisis, también consulto a Gemini y ChatGPT para obtener una referencia adicional del BPA esperado para 2025, 2026, 2027 y 2028. Normalmente evalúo tanto escenarios conservadores como optimistas, pero para este análisis he decidido centrarme en las previsiones intermedias, es decir, un escenario “normal”. Según ambas IAs, el BPA crecería entre un 20 % y un 25 % anual en los próximos años, alcanzando aproximadamente 4,5 $ (15,07 CNY) en 2028.

Promediando estas tres fuentes (MarketScreener, Degiro y las estimaciones de IA) el crecimiento esperado del BPA se sitúa claramente por encima del 25 % anual, mientras que el BPA estimado para 2028 se movería alrededor de los 5 $.

Aunque JD.com no sea una empresa de crecimiento perfectamente estable (con años muy buenos y otros más flojos) y aunque las previsiones siempre conllevan incertidumbre, lo más razonable es pensar que el BPA mantendrá una tendencia ascendente firme a medida que se consoliden sus negocios de alto margen.

Ratio ROIC, deuda y dividendos

En empresas de e-commerce con logística propia, el ROIC suele verse limitado por las enormes inversiones necesarias en almacenes, transporte y tecnología. En el caso de JD.com:

- ROIC moderado: se sitúa entre el 5 % y el 7 %, inferior al de empresas puramente tecnológicas.

- Tendencia reciente: ligera mejora, aunque aún lejos de compañías como Alibaba o Amazon Web Services, cuyo negocio de cloud es mucho más rentable, algo en lo que JD.com no tiene mucha cuota de mercado actualmente.

En cuanto a su estructura financiera:

- Deuda controlada y bien gestionada: de hecho, JD.com mantiene caja neta, gracias a la sólida generación de flujo de caja de su negocio de retail. Esto indica que podría cancelar su deuda sin dificultades.

- Inversiones continuas en logística: su extensa red logística requiere inversión constante, pero la empresa ha mantenido siempre una estructura financiera prudente.

Respecto a dividendos y retorno al accionista:

JD.com también ha mantenido un compromiso sólido con el accionista mediante recompras relevantes de acciones. Solo en el último año adquirió alrededor del 2 % de su capital, y entre 2023 y 2024 llevó a cabo programas adicionales que suman cerca del 8 % de las acciones en circulación, incrementando así el valor de cada participación.

En cuanto a la remuneración en efectivo, la compañía ofreció el último año una rentabilidad por dividendos de aproximadamente el 3,2 % (con un pago de 0,98 $ por acción en abril). Si el BPA continúa creciendo al ritmo previsto, es razonable esperar que el dividendo también aumente en los próximos ejercicios.

Evaluación precio de la acción y rentabilidad esperada

Para evaluar si las acciones de JD.com están infravaloradas o sobrevaloradas, y estimar su potencial de rentabilidad, resulta clave centrarse en indicadores financieros como el PER (Price to Earnings Ratio) y el BPA (beneficio por acción).

Si tomamos como referencia un BPA estimado de 2,12 $ (15 CNY) para 2025, según MarketScreener y Degiro, y lo comparamos con un precio de acción cercano a 30 $, el PER actual se sitúa alrededor de 14 veces.

Mi enfoque personal consiste en poner el PER en contexto con el crecimiento del BPA. Por ejemplo, para una empresa tecnológica con un ritmo de crecimiento proyectado superior al 25 % anual, un PER cercano a 50 podría considerarse razonable.

En el caso de JD.com, un PER inferior a 15 podría parecer muy atractivo. Considerando que se espera un crecimiento anual del BPA superior al 25 % en los próximos años, y teniendo en cuenta que las compañías chinas suelen valorarse con múltiplos algo más bajos que las estadounidenses, creo que un PER justo estaría en el rango de 20 a 25 veces. Si la empresa logra mantener un crecimiento del 25 % anual en beneficios, la revalorización potencial de la acción podría incluso superar esas cifras, ya que además del incremento del BPA sería razonable esperar cierta expansión del múltiplo PER.

A continuación, presento mis estimaciones de precios futuros, basadas en estos supuestos, para ofrecer una visión más clara del retorno esperado en los próximos años.

Proyección del precio objetivo hacia 2028

Según las estimaciones de las fuentes consultadas, el BPA de JD.com para 2028 se situará en torno a 5 $, con un crecimiento proyectado superior al 25 % anual. Con estos datos, podemos construir distintos escenarios de inversión para estimar posibles precios objetivos de la acción:

- Escenario conservador: BPA de 4,2 $ y PER de 14 → precio estimado ≈ 58,8 $ por acción.

- Escenario negativo: BPA de 3,5 $ y PER de 12 → precio estimado ≈ 42 $.

- Escenario optimista: BPA de 5 $ y PER de 18 → precio estimado ≈ 90 $.

Tomando como referencia la cotización actual cercana a 30 $, estos escenarios se traducen en una rentabilidad anual compuesta aproximada de:

- 25 % en un escenario conservador (+3,2 % en dividendos)

- 11,8 % en un escenario adverso (+3,2 % en dividendos)

- 40 % en un escenario optimista (+3,2 % en dividendos)

En conclusión, el precio actual de las acciones de JD.com parece infravalorado. Incluso en un escenario muy adverso, la acción podría generar una rentabilidad anual cercana al 15 %, considerando la combinación de revalorización y dividendos. En un escenario “normal”, si JD.com logra mantener un crecimiento superior al 20 % anual como se espera, la acción podría experimentar una tendencia alcista sostenida, ofreciendo retornos muy atractivos a medio y largo plazo, superando incluso rentabilidades anuales del 25%.

Conclusión personal

En mi opinión, JD.com es un negocio sólido, respaldado por una red logística extraordinaria y una posición estratégica dentro del e-commerce chino. Su modelo es costoso, pero genera un moat difícil de replicar, lo que le confiere una ventaja competitiva duradera.

El verdadero desafío no es la empresa, que considero excelente, sino los riesgos macroeconómicos y regulatorios en China, los cuales tienden a comprimir de manera artificial su valoración en el mercado.

A precios actuales, alrededor de 30 USD, JD.com me parece una oportunidad muy atractiva para inversores de largo plazo, siempre que estén dispuestos a asumir la volatilidad y los riesgos asociados al mercado chino.

Personalmente, fue una de mis últimas incorporaciones a cartera cuando cotizaba en torno a 29,3 USD, y planeo seguir aumentando la posición, ya que a 30 USD considero que cotiza muy barata. Actualmente, junto con Mercado Libre, figura entre mis acciones favoritas para el medio y largo plazo.

Versión podcast

Dejo aquí el enlace al resumen de esta entrada en formato podcast: