Índice de contenidos

Siguiendo la metodología descrita en la entrada “Analizando empresas”, hoy vamos a realizar un análisis fundamental de Novo Nordisk, una de las compañías más destacadas de Europa y referente mundial en la industria farmacéutica. Con un crecimiento sostenido en beneficios y un papel cada vez más relevante en áreas clave como la diabetes y el control del peso, exploraremos si estamos ante una oportunidad de inversión interesante.

Novo Nordisk, con sede en Dinamarca, es una de las compañías farmacéuticas más influyentes del mundo, especializada en tratamientos para la diabetes, la obesidad y otras enfermedades crónicas. Fundada en 1923, la compañía ha construido una posición de liderazgo global en el tratamiento de la diabetes tipo 1 y tipo 2 gracias a su dominio en insulinas de última generación e innovaciones en terapias inyectables.

En los últimos años, Novo Nordisk ha transformado su modelo de negocio con una apuesta decidida por el mercado del control del peso, una tendencia creciente a nivel mundial. Medicamentos como Ozempic (probablemente hasta os suene) y Wegovy, basados en agonistas del receptor GLP-1, no solo han demostrado eficacia en el tratamiento de la diabetes, sino también en la pérdida de peso significativa en pacientes con obesidad, abriendo una nueva vía de crecimiento para la compañía.

Esta estrategia le ha permitido a Novo Nordisk capturar una parte importante de un mercado multimillonario con una proyección de crecimiento muy fuerte, a medida que la obesidad se convierte en uno de los principales retos de salud pública a nivel global. Su pipeline de productos incluye nuevas formulaciones orales y combinaciones terapéuticas que podrían ampliar aún más su cuota de mercado.

Uno de los pilares del éxito de la compañía es su fuerte inversión en I+D, junto con una capacidad de producción altamente eficiente y verticalmente integrada. Además, mantiene una estructura de propiedad estable a través de la Fundación Novo Nordisk, lo que le da una visión a largo plazo poco común en el sector farmacéutico.

No obstante, el auge de sus nuevos productos ha traído consigo una mayor atención mediática, presión regulatoria y posibles desafíos relacionados con la capacidad de producción y la competencia. Grandes farmacéuticas como Eli Lilly también están apostando fuerte por este segmento, lo que podría intensificar la rivalidad en los próximos años.

A pesar de estos desafíos, Novo Nordisk se mantiene en una posición privilegiada. Su liderazgo científico, su fortaleza financiera y su enfoque en enfermedades crónicas con alta prevalencia global hacen de la compañía una de las historias de crecimiento más sólidas en el sector salud. En un mundo que busca soluciones sostenibles para una población cada vez más afectada por enfermedades metabólicas, Novo Nordisk no solo responde a la demanda, sino que lidera el cambio.

Histórico de la cotización

Después de revisar diversos informes y análisis sobre la compañía, mi impresión general es muy positiva. Tanto es así, que he iniciado una posición en Novo Nordisk un par de días antes de escribir esta entrada con una visión de inversión a medio/largo plazo. Por ello, me parece relevante profundizar en su trayectoria reciente, empezando por un repaso al comportamiento de su acción en bolsa. Para ello, realizaré una búsqueda rápida del histórico bajo el término “Novo Nordisk stock price”.

Podemos observar que, tras alcanzar máximos en junio de 2024, su cotización ha entrado en una fase bajista. Hasta ese momento, la tendencia era claramente ascendente, impulsada en gran parte por el entusiasmo del mercado ante las positivas noticias relacionadas con sus medicamentos para el tratamiento de la obesidad. Es cierto que desde 2022 la subida fue bastante vertical, lo cual suele venir acompañado de correcciones, pero en este caso la caída ha sido especialmente pronunciada: la acción llegó a superar las 1.000 coronas danesas y hoy cotiza por debajo de las 500.

Se trata de un desplome considerable que no puede pasarse por alto al valorar una posible entrada en la empresa. Personalmente, suelo preferir compañías con una evolución más estable en su cotización, ya que una alta volatilidad puede ser señal de sobreexpectación o de cierta fragilidad en la percepción del mercado.

Aun así, lo más importante es siempre mirar al futuro, por lo que evaluaremos cómo ha sido la evolución de la compañía en los últimos años y, sobre todo, qué expectativas hay para los próximos, ya que lo que realmente importa a la hora de invertir es el beneficio que será capaz de generar en adelante, más que el que ya ha quedado atrás.

Evolución ventas/beneficios y estimaciones futuras

No obstante, dado que esta primera observación se basa únicamente en la evolución del precio, el siguiente paso será recurrir al análisis fundamental para determinar si Novo Nordisk representa realmente una opción sólida de inversión a largo plazo.

Para ello, consultaremos fuentes como MarketScreener, centrándonos en la evolución de las ventas, los beneficios y el beneficio por acción (BPA). Esto nos permitirá obtener una visión más clara y fundamentada sobre el rendimiento financiero de la compañía y sus perspectivas de crecimiento.

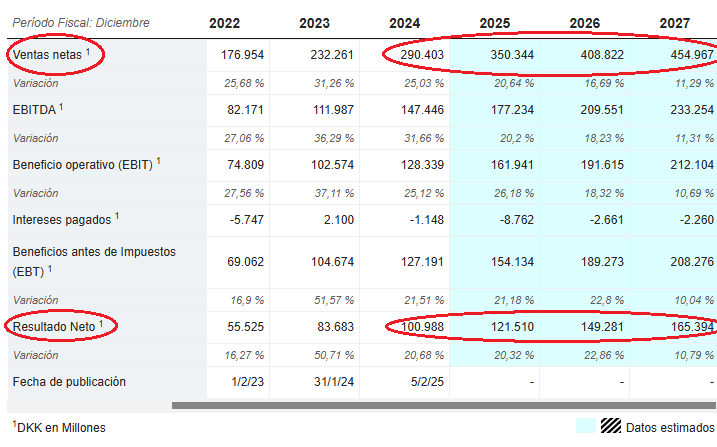

En los últimos años, las ventas de Novo Nordisk han crecido a un ritmo medio del 28% anual, y las proyecciones apuntan a que este impulso continuará en los próximos ejercicios, con un crecimiento estimado superior al 16% anual. Por su parte, el beneficio neto ha experimentado un aumento aún más notable, superando el 30% anual en el pasado reciente, y se espera que siga avanzando a una tasa cercana al 18% anual.

Estos son crecimientos excepcionalmente altos para una compañía de la envergadura y solidez de Novo Nordisk, lo que refuerza la percepción de que estamos ante una empresa con un potencial de generación de valor muy significativo a largo plazo.

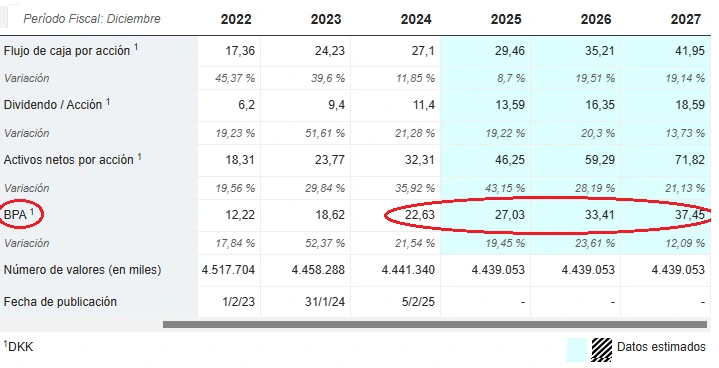

En lo que respecta al beneficio por acción (BPA), que en mi opinión es uno de los indicadores más relevantes a la hora de valorar una empresa, Novo Nordisk ha mostrado un crecimiento superior al 30% anual en los últimos años. De cara al futuro, las previsiones apuntan a que este crecimiento se mantendrá en torno al 18% anual, lo que sigue siendo una cifra muy sólida.

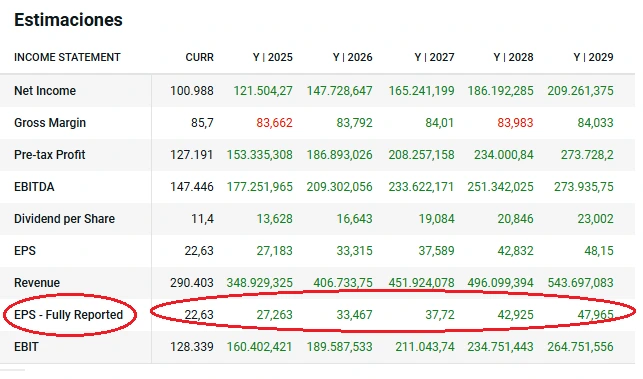

A continuación, vamos a revisar las estimaciones del BPA para los próximos ejercicios utilizando la información disponible en el bróker DEGIRO:

Según los datos disponibles en el bróker DEGIRO, los analistas estiman que el beneficio por acción (BPA) de Novo Nordisk crecerá a un ritmo superior al 15% anual en los próximos años. Aunque esta cifra es algo más conservadora que las previsiones ofrecidas por MarketScreener, ambas coinciden en señalar un crecimiento sólido y sostenido. Tomando como referencia ambas fuentes, podemos establecer una media aproximada del 16,5% de crecimiento anual del BPA, una cifra notable para una empresa de su tamaño y madurez.

Ratio ROIC, deuda y dividendos

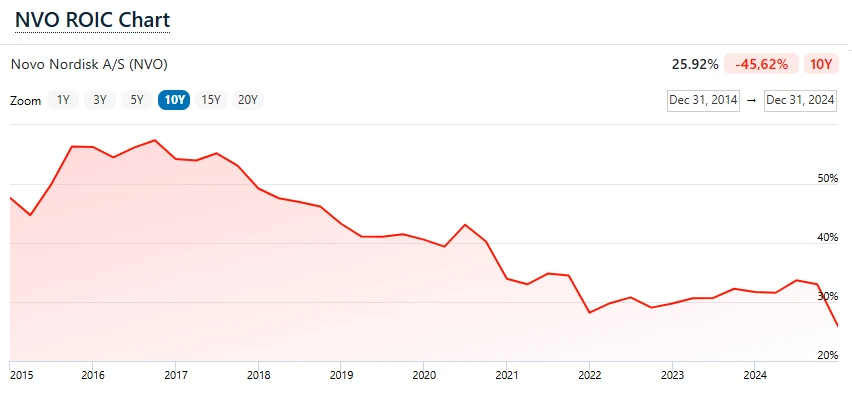

A continuación, vamos a revisar el ratio ROIC (retorno sobre el capital invertido) de Novo Nordisk a través de la web FinanceCharts. Actualmente, este se sitúa en un sólido 26%, lo cual refleja una excelente eficiencia en la utilización del capital.

Si bien en años anteriores el ROIC de Novo Nordisk alcanzó niveles aún más elevados, el ligero descenso reciente podría atribuirse al aumento de la competencia en el mercado de tratamientos para la pérdida de peso, lo que ha intensificado la presión sobre los precios y reducido los márgenes de beneficio. Adicionalmente, esta disminución también puede explicarse por las importantes inversiones realizadas para ampliar su capacidad productiva, con miras a sostener el crecimiento futuro. En este contexto, el ROIC actual sigue siendo alto en términos absolutos, y es razonable anticipar una recuperación progresiva en los próximos ejercicios, a medida que estas inversiones comiencen a generar retornos.

Por lo tanto, a pesar de la ligera caída en el ROIC, un retorno superior al 25% durante varios años indica que Novo Nordisk mantiene ventajas competitivas sostenibles, lo que sugiere que su nicho de mercado es difícil de penetrar por parte de nuevos competidores.

Ahora, pasemos a analizar la deuda de la empresa. Según MarketScreener y otras fuentes financieras, aunque la deuda de Novo Nordisk ha aumentado ligeramente, su salud financiera sigue siendo excelente. La compañía no presenta un endeudamiento significativo y, además, cuenta con una sólida posición de liquidez, respaldada por flujos de caja excepcionales (ingresos anuales muy elevados). Esta fortaleza financiera le proporciona una gran flexibilidad estratégica para reinvertir en su negocio, recomprar acciones o distribuir dividendos.

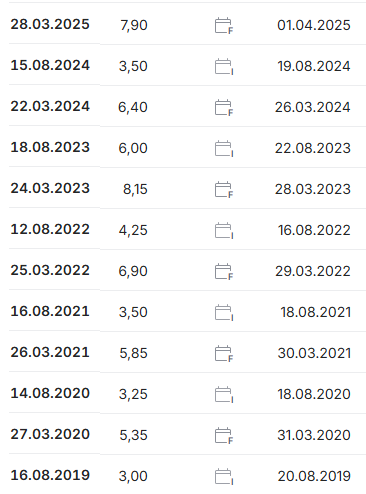

En cuanto a los dividendos, la rentabilidad actual es de aproximadamente un 2,7%, con una evolución no muy constante pero con tendencia creciente a ritmos superiores al 10% anual.

Aunque no creo que la compañía aumente los dividendos a ritmos tan altos en el corto plazo debido a la reciente caída en la cotización, considero que, a medio/largo plazo, Novo Nordisk tiene un considerable margen para seguir incrementando la rentabilidad por dividendos, lo que podría ofrecer una excelente rentabilidad a los inversores en los próximos años.

Evaluación precio de la acción y rentabilidad esperada

Ahora vamos a intentar determinar si las acciones de Novo Nordisk están sobrevaloradas o infravaloradas.

Para ello, calcularemos el PER (relación precio-beneficio) al que cotiza actualmente la empresa. Si tomamos un BPA estimado de 27,1 coronas danesas para 2025 (promediando las estimaciones de MarketScreener y DEGIRO) y una cotización actual de 420 coronas, el PER actual de Novo Nordisk sería de 15,5.

Teniendo en cuenta que se espera un crecimiento anual superior al 15% en los próximos años, un PER por debajo de 20 me parece bastante bajo. Este múltiplo sugiere que las acciones de la compañía están subvaloradas en relación con su potencial de crecimiento. Para un crecimiento del 15% anual, lo lógico sería que el PER se situara al menos en las 22 o 25 veces, lo que indicaría que la empresa está cotizando a precios atractivos en la actualidad.

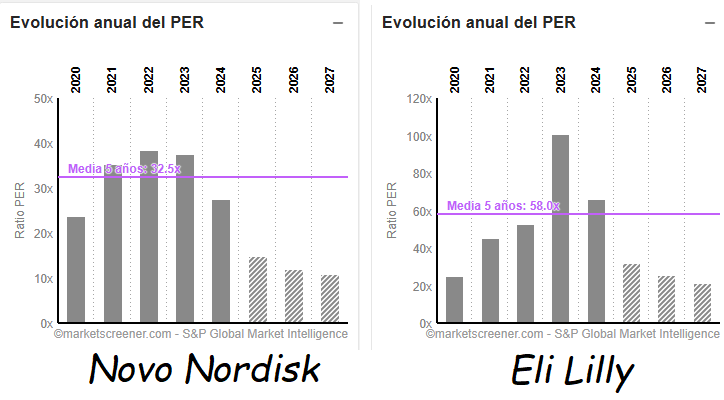

Como podemos ver en MarketScreener, Novo Nordisk ha cotizado históricamente a ratios PER más cercanos a 30 que a 15,5, lo que indica que, aunque pudo haber estado sobrevalorada en el pasado, en este momento parece estar cotizando infravalorada. De hecho, si proyectamos un crecimiento superior al 15% anual, sería razonable esperar que su PER se situara más cerca de 30 (siguiendo la regla general de que el PER debería ser aproximadamente el doble del crecimiento del BPA). Sin embargo, actualmente cotiza por debajo de 16, lo que sugiere que la acción podría estar subvalorada.

Comparando con Eli Lilly, uno de sus competidores más cercanos, vemos que esta última cotiza a un PER de 33, un múltiplo significativamente superior al de Novo Nordisk. No estoy sugiriendo que ambas deban cotizar a un múltiplo idéntico, ya que sería necesario considerar las perspectivas de crecimiento de Eli Lilly, pero no creo que su tasa de crecimiento justifique una diferencia tan notable en los múltiplos. En mi opinión, Eli Lilly podría estar cotizando a un precio razonable, tal vez ligeramente alto, mientras que Novo Nordisk parece estar bastante barata.

Si tomamos un BPA estimado de 42,5 coronas danesas por acción para 2028 (según DEGIRO, 42,9 coronas), y aplicamos un PER conservador de 20, obtenemos un precio proyectado de 850 coronas por acción para el año 2028.

En un escenario bastante pesimista, con un BPA de 35 coronas y un PER de 15, el precio estimado rondaría las 525 coronas.

A los 420 coronas actuales, estos escenarios implican una rentabilidad anual superior al 26% (más un 2,7% adicional en dividendos) en un contexto normal o positivo. Incluso en un escenario negativo, la rentabilidad anual seguiría rondando el 7,5% (más el 2,7% en dividendos).

Si incluso en un escenario tan pesimista la inversión sigue ofreciendo una rentabilidad anual superior al 10% (contando revalorización y dividendos), queda claro que Novo Nordisk presenta una gran oportunidad de inversión, con un margen de seguridad muy atractivo.

Gracias a su crecimiento sostenido, sólidas ventajas competitivas, fortaleza financiera y una valoración atractiva, Novo Nordisk se posiciona como una de las oportunidades de inversión más destacadas en el mercado actual. En un entorno con escenarios favorables y riesgos relativamente acotados, las probabilidades de alcanzar una rentabilidad anual superior al 15% son elevadas, lo que refuerza su atractivo como una apuesta sólida para el largo plazo.