Índice de contenidos

Siguiendo los pasos descritos en la entrada ‘Analizando empresas‘, vamos a realizar un análisis sencillo de la corporación estadounidense S&P Global, una compañía con sólidas ventajas competitivas que, junto a Moody’s y Fitch, conforma el oligopolio de las calificaciones crediticias.

S&P Global es una empresa líder en el ámbito de la información financiera y los servicios analíticos, conocida principalmente por sus calificaciones crediticias, aunque también desempeña un papel clave en la provisión de datos y análisis que impulsan la toma de decisiones en los mercados financieros y otros sectores. Sus principales áreas de negocio incluyen calificaciones crediticias a través de S&P Global Ratings, análisis de datos y herramientas para empresas e inversores en S&P Global Market Intelligence, índices de referencia mundialmente conocidos como el S&P 500 operados por S&P Dow Jones Indices, y análisis de mercados energéticos y materias primas ofrecidos por S&P Global Commodity Insights.

Aunque las divisiones de S&P Dow Jones Indices y S&P Global Commodity Insights generan importantes beneficios y tienen una gran relevancia, los segmentos de Ratings y Market Intelligence destacan por su impacto estratégico y financiero para la empresa. En el caso de las calificaciones crediticias, S&P Global, junto con Moody’s y Fitch, domina un oligopolio bien establecido. Este dominio se debe, por un lado, a que pocas empresas cuentan con la licencia NRSRO otorgada por la SEC, indispensable para actuar como Credit Rating Agency, y por otro, a que estas tres agencias, siendo las más antiguas y respetadas, se han convertido en un estándar dentro del mercado. Las entidades privadas suelen recurrir a ellas para obtener calificaciones reconocidas, ya que contratar a una agencia diferente carece de sentido práctico al no permitir la comparación con otras empresas o estados.

Este fenómeno es un claro ejemplo del efecto red descrito por Pat Dorsey en su libro El Pequeño Libro Que Genera Riqueza, tan apreciado por los inversores en calidad. Cuantas más empresas y gobiernos contratan estas agencias, mayor es la presión para que otras hagan lo mismo, garantizando así la comparabilidad de las calificaciones. Ni siquiera la crisis financiera de 2008, que expuso las debilidades de estas agencias al calificar las hipotecas subprime, ni los esfuerzos de la Unión Europea por establecer agencias de rating europeas han logrado disminuir esta ventaja competitiva. Por el contrario, los beneficios de las «Big Three» no han hecho más que crecer con el tiempo.

En 2022, S&P Global dio un paso decisivo al adquirir IHS Markit, una destacada empresa del sector de la información financiera. Esta operación fue de gran envergadura, ya que IHS Markit tenía una capitalización de mercado equivalente a aproximadamente la mitad de la de S&P Global. Aunque la adquisición implicó un aumento significativo en el número de acciones en circulación, también incrementó considerablemente las ventas y los beneficios de la compañía.

El propósito principal de esta adquisición era generar sinergias, fortalecer el segmento de suscripciones a plataformas de información financiera y aportar mayor estabilidad a la generación de caja. Las suscripciones, al proporcionar ingresos más predecibles y recurrentes, ofrecen una estabilidad que otros negocios de S&P Global no pueden igualar. Gracias a esta operación, el segmento de Market Intelligence superó en tamaño al de Ratings. Si bien los segmentos de Ratings e Índices siguen siendo los que mayor margen de beneficios generan, Market Intelligence ahora aporta una estabilidad crucial y contribuye a consolidar el efecto red que define la fortaleza competitiva de S&P Global.

Histórico de la cotización

Después de analizar diversos informes y revisiones sobre la empresa, mi impresión es muy positiva. Por lo tanto, considero que podría ser interesante profundizar más en S&P Global, comenzando con una revisión del historial de precios de sus acciones, para lo cual buscaré «S&P Global stock» en Google.

Aunque en 2022 S&P Global experimentó una caída, probablemente debido a estar cotizando a un precio excesivamente alto, es evidente que su tendencia a largo plazo sigue siendo positiva. Lo más razonable sería esperar que alcance nuevos máximos en los próximos años, e incluso que el nivel de los 600 dólares pueda estar a un par de años de distancia.

Evolución ventas/beneficios y estimaciones futuras

Sin embargo, dado que esta observación no se basa en fundamentos sólidos, el siguiente paso será analizar datos concretos y proyecciones para determinar si S&P Global es realmente una opción sólida para una inversión a largo plazo.

Para ello, consultaré MarketScreener, centrándome en la evolución de ventas, beneficios y el beneficio por acción para obtener una visión más clara.

https://es.marketscreener.com/cotizacion/accion/S-P-GLOBAL-INC-27377749/finanzas

Las ventas de S&P Global han mostrado un crecimiento sólido en los últimos años y se espera que continúen aumentando a un ritmo cercano al 7% anual en los próximos años. Por su parte, el beneficio se proyecta con un crecimiento estimado de aproximadamente el 10% anual durante el mismo periodo.

El Beneficio por Acción (BPA), que considero el dato más relevante, no muestra una tendencia clara en los últimos años, principalmente debido al aumento en el número de acciones tras la adquisición de la empresa IHS Markit. Sin embargo, las estimaciones apuntan a un crecimiento del BPA cercano al 12,5% anual en los próximos años.

Para contrastar esta información, consultaremos las estimaciones del BPA en otra plataforma, como Degiro.

En el bróker Degiro, los analistas estiman un crecimiento anual del BPA superior al 12,5% en los próximos años, lo que coincide con las proyecciones de MarketScreener. Esto nos da una media aproximada de un 12,5% anual de crecimiento del BPA, un dato interesante y a considerar.

Ratio ROIC, deuda y dividendos

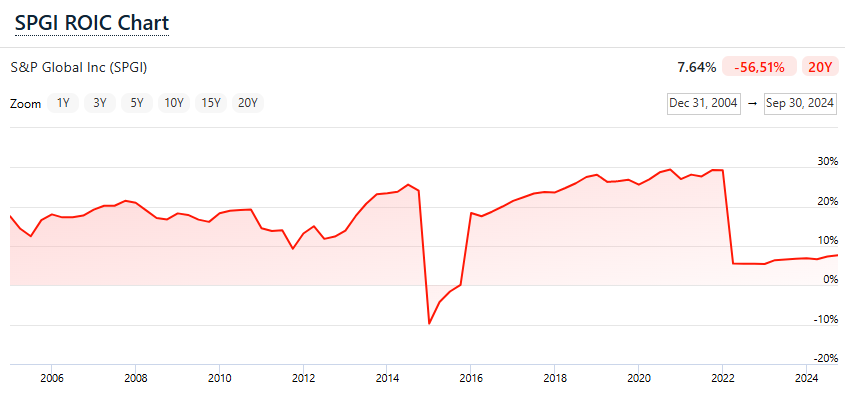

Al no encontrar el dato del ROIC en Morningstar, investigué un poco y finalmente lo encontré en la web de «financecharts». Allí hallé un gráfico que nos puede ayudar a obtener una mejor perspectiva de este indicador.

Aunque el ROIC de los últimos dos años se encuentra por debajo del 10%, es notable que históricamente ha rondado valores más cercanos al 25%, un nivel que considero muy interesante para una empresa. Es importante investigar la razón por la cual en 2022 bajó al 7%. Tras analizar un poco la historia de la empresa, descubrí que esto se debió a la adquisición de IHS Markit Ltd, un negocio menos rentable que ha afectado el ROIC, lastrando ligeramente el rendimiento del negocio principal. A pesar de esto, se espera que esta adquisición sea beneficiosa a largo plazo, lo que permitirá a la empresa mejorar gradualmente sus márgenes.

Pasaré ahora a mirar la deuda y el historial de dividendos.

La empresa demuestra un buen control sobre su deuda, y a pesar de adquirir otros negocios, esta nunca se desborda. Se observa que en 2024 el nivel de deuda disminuyó considerablemente, y la estrategia es continuar con esta reducción en los próximos años, lo que nos da tranquilidad en este aspecto.

En cuanto a los dividendos, aunque reparte una muy modesta proporción de su beneficio a los accionistas (un payout de alrededor del 20%), suele incrementar esta distribución a un ritmo bastante sólido. El último aumento de dividendo fue modesto, solo un 1%, pero en los años anteriores habíamos visto aumentos anuales de entre el 6% y el 12%. A los precios actuales, la rentabilidad por dividendo es del 0,75%.

Evaluación precio de la acción y rentabilidad esperada

Ahora procederemos a intentar evaluar si las acciones de la empresa están sobrevaloradas o infravaloradas. Para ello, compararemos su PER actual con su histórico y con el de otra empresa de su sector, lo que nos permitirá obtener una valoración más precisa y completa.

S&P Global cotiza actualmente a un PER de aproximadamente 41 veces, lo que considero relativamente alto, a pesar de ser una empresa de calidad con sólidas ventajas competitivas. Además, considerando que en años anteriores su PER rondaba las 35 veces, da la impresión de que estamos pagando un precio elevado por sus acciones al nivel actual de 491$. Por otro lado, su competidor Moody’s también cotiza a un PER alto, incluso algo superior al de S&P Global. En resumen, siendo un sector de alta calidad, predecible y estable, tanto S&P Global como Moody’s tienen un PER elevado, lo que hace difícil encontrarlas a precios bajos. Sin embargo, considero que podríamos encontrar una valoración más razonable con un PER más cercano a 37, lo que situaría el precio de la acción en unos 445$.

Otra forma de evaluar si una empresa con un crecimiento esperado cotiza a un precio justo es multiplicar por dos su tasa de crecimiento anual del BPA para los próximos años. En el caso de S&P Global, hemos observado que el BPA crecerá alrededor del 12,5% anual en los próximos años, lo que indicaría un PER justo de aproximadamente 25 veces. Actualmente, la empresa cotiza a un PER de 41 veces, lo que, según este análisis, sugiere que las acciones están cotizando a un precio bastante «alto».

Para proyectar su valoración a 2028, tomemos el BPA estimado de 19,3$ por acción según Degiro. Si aplicamos un PER de 35, el precio proyectado para 2028 sería de 675,5$ por acción. En un escenario menos favorable, con un BPA de 18,5$ y un PER de 33, el precio estimado en 2028 sería de aproximadamente 610$.

Actualmente, a 491$, estos escenarios sugieren una rentabilidad anual de alrededor del 10,5% (más un 0,75% de dividendos) en un contexto estable, y de un 7% anual (más el 0,75% en dividendos) en un escenario más adverso. Por lo tanto, aunque los precios actuales puedan parecer algo altos, S&P Global podría ofrecer rendimientos interesantes a largo plazo con riesgos relativamente moderados. Si logramos adquirirla a precios más cercanos a los 450$, estaríamos ante una excelente oportunidad de inversión a medio/largo plazo.