Índice de contenidos

Siguiendo la metodología descrita en la entrada “Analizando empresas”, hoy realizaremos un análisis fundamental de UnitedHealth Group, una de las mayores compañías del mundo en el sector salud, tanto por capitalización bursátil como por ingresos. Con una posición dominante en el mercado estadounidense y una estructura de negocio diversificada, UnitedHealth es un actor clave en la industria del cuidado de la salud y los seguros médicos.

Pocas empresas tienen tanta relevancia en la vida diaria de millones de personas como UnitedHealth, que a través de su segmento UnitedHealthcare proporciona cobertura médica a más de 50 millones de estadounidenses, y mediante Optum, su brazo tecnológico y de servicios, ofrece soluciones de datos, farmacia y atención médica personalizada.

Con un historial de crecimiento sólido en ingresos y beneficios durante las últimas décadas, exploraremos si esta tendencia puede sostenerse en el futuro y si UnitedHealth representa actualmente una oportunidad de inversión atractiva, en un contexto donde el gasto sanitario sigue creciendo y la digitalización del sector se acelera.

UnitedHealth Group es una de las empresas más grandes del mundo en el sector salud y la aseguradora médica con mayor capitalización bursátil en Estados Unidos. Fundada en 1977 y con sede en Minnesota, su modelo de negocio se articula principalmente en dos grandes divisiones. Por un lado, UnitedHealthcare, dedicada a ofrecer seguros médicos y servicios de salud a particulares, empleadores, gobiernos y personas mayores. Por otro lado, Optum, una unidad tecnológica y de servicios que proporciona soluciones de atención médica, farmacia y análisis de datos a una amplia gama de clientes del ecosistema sanitario.

La principal fortaleza de UnitedHealth radica en su modelo integrado, que combina seguros, provisión de servicios médicos y gestión de datos clínicos. Esta estructura le permite controlar tanto el financiamiento como la prestación de la atención médica, lo que se traduce en una mayor eficiencia operativa y una experiencia más coordinada para el paciente. Además, su escala masiva, presencia nacional e inversión constante en tecnología (especialmente a través de Optum) le dan una ventaja competitiva difícil de replicar. Su diversificación también la hace menos vulnerable a ciclos económicos, ya que opera tanto en el sector privado como en programas públicos como Medicare y Medicaid.

Entre sus debilidades se encuentra la elevada exposición al entorno regulatorio de Estados Unidos, que representa casi la totalidad de sus ingresos. Cambios en políticas de salud pública, regulaciones sobre precios farmacéuticos o eventuales reformas hacia un sistema sanitario más público podrían impactar significativamente sus márgenes. Además, la adquisición constante de nuevas empresas puede generar riesgos de integración y elevar su carga de deuda.

A futuro, se espera que UnitedHealth siga creciendo de forma sostenida, impulsada por la demanda estructural de servicios sanitarios, el envejecimiento de la población y el avance de la digitalización médica. La compañía busca consolidarse como líder en salud basada en datos y atención personalizada, al tiempo que amplía su presencia en servicios ambulatorios y atención primaria a través de adquisiciones estratégicas. Si logra mantener su liderazgo operativo y adaptarse con éxito a los desafíos regulatorios y tecnológicos, podría seguir siendo uno de los actores más sólidos y rentables del sector en la próxima década.

Histórico de la cotización

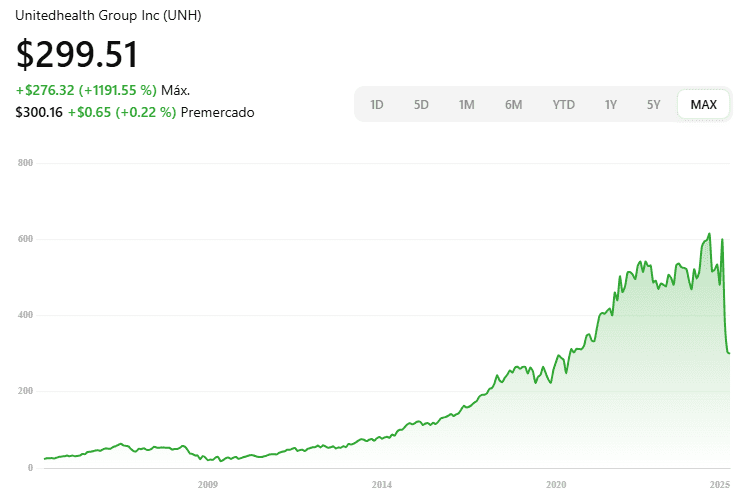

Empezaré por una consulta rápida del historial bursátil: abriré Google y buscaré “UnitedHealth stock price” para acceder al gráfico completo de cotización.

El comportamiento del gráfico de UnitedHealth (UNH) ha sido ejemplar durante años, con una tendencia alcista sostenida hasta 2024. La acción mostraba una evolución clara, constante y técnicamente impecable, reflejando el sólido crecimiento de la compañía. Sin embargo, en 2025 se produce un giro brusco: una caída vertical que ha llevado al valor a perder cerca de la mitad de su capitalización.

Esto nos plantea varias preguntas clave: ¿Estamos ante una corrección justificada y estructural, que refleja un cambio profundo en los fundamentales de la empresa? ¿O se trata simplemente de un bache puntual, derivado de factores coyunturales como el aumento de costes médicos o tensiones regulatorias? ¿Sigue siendo UnitedHealth una compañía capaz de generar valor y crecer a largo plazo?

A lo largo del análisis revisaremos en detalle sus cuentas, la evolución reciente de sus métricas clave y las previsiones de analistas para determinar si el deterioro es temporal o estructural, y valorar así si este retroceso representa una señal de alerta o, por el contrario, una oportunidad a largo plazo.

Evolución ventas/beneficios y estimaciones futuras

Examinaremos fuentes como MarketScreener, centrándonos en la evolución de los ingresos, el beneficio neto y el beneficio por acción (BPA). Este análisis nos permitirá obtener una visión más sólida y detallada del desempeño financiero de la compañía, así como de sus perspectivas de crecimiento a medio y largo plazo.

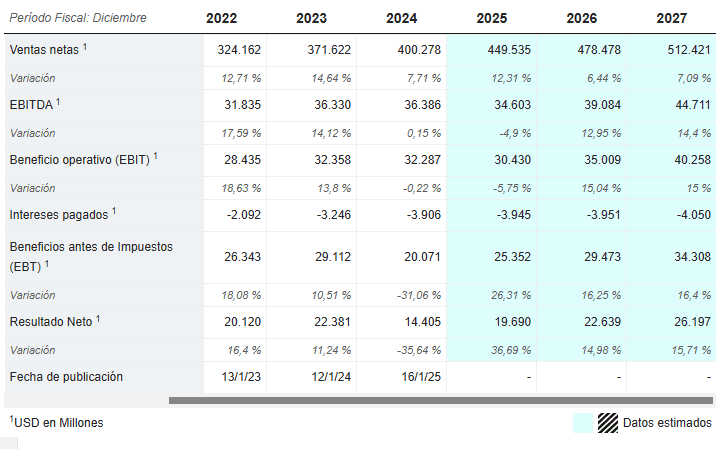

En los últimos ejercicios, UnitedHealth (UNH) ha mostrado un sólido crecimiento en ventas, con una media anual del 11,5 %. No obstante, las estimaciones apuntan a una moderación en este ritmo, situándolo en torno al 6 % anual en los próximos años.

En cuanto al beneficio neto, la compañía ha atravesado un periodo complicado en 2024 y 2025, con una clara desaceleración que ha interrumpido su prolongada tendencia alcista. Este retroceso se ha debido, principalmente, al aumento de los costes médicos (especialmente en el segmento de Medicare Advantage), así como al impacto de nuevas regulaciones y mayores requisitos de reembolso por parte de las aseguradoras. Además, la presión sobre márgenes y una mayor competencia en ciertos segmentos han afectado temporalmente a su rentabilidad.

A pesar de este contexto, las perspectivas a medio plazo siguen siendo positivas, ya que se espera que el beneficio neto recupere el ritmo y crezca alrededor de un 15 % anual en los próximos ejercicios.

Si bien este paréntesis puede resultar preocupante, todo indica que se trata de un ajuste puntual. Si la empresa logra adaptarse a las nuevas condiciones del mercado y recuperar su eficiencia operativa, estaríamos ante una compañía con un historial sólido de crecimiento y con capacidad para retomar su senda expansiva en los próximos años.

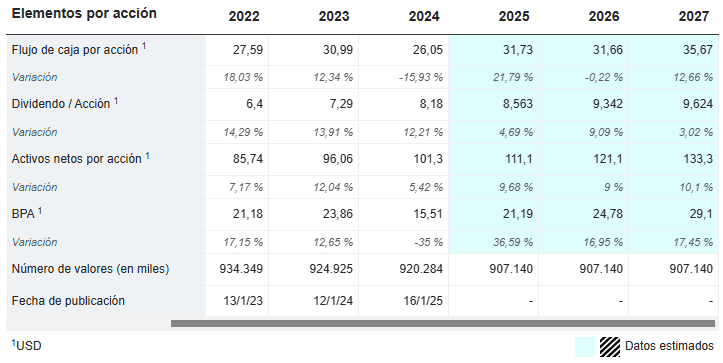

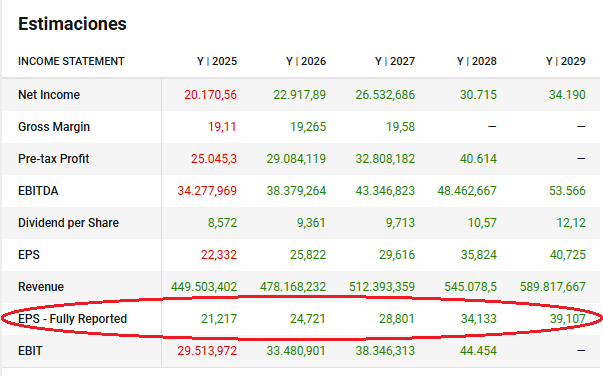

En lo que respecta al beneficio por acción (BPA), que considero uno de los indicadores clave para evaluar el desempeño de una empresa, 2024 ha supuesto una clara desaceleración. Ya hemos mencionado anteriormente que este frenazo parece que puede ser temporal y que lo normal sería que la empresa vuelva a hacerlo bien los próximos años. Como vemos en la imagen de la evolución del BPA, las proyecciones para los próximos años son optimistas y se espera un crecimiento anual en torno al 17 %, lo que implicaría una recuperación hacia los niveles a los que la compañía nos tenía acostumbrados en ejercicios anteriores.

A continuación, analizaremos las previsiones del BPA para los próximos años, basándonos en los datos proporcionados por el bróker DEGIRO:

Según los datos publicados por el bróker DEGIRO, los analistas prevén que el beneficio por acción (BPA) de UnitedHealth crecerá a una tasa superior al 16 % anual en los próximos años. Estas proyecciones son muy similares a las que recoge MarketScreener, lo que refuerza la consistencia y solidez de las estimaciones. Si combinamos ambas fuentes, podemos establecer una media aproximada del 16,5 % anual, una cifra especialmente relevante tratándose de una empresa del tamaño y madurez de UnitedHealth.

Como líder del sector asegurador y de servicios de salud en EE. UU., UNH combina un fuerte flujo de caja con una posición dominante en varios segmentos clave, lo que le otorga una capacidad notable para sostener ese ritmo de crecimiento incluso en un entorno regulatorio exigente y competitivo.

Ratio ROIC, deuda y dividendos

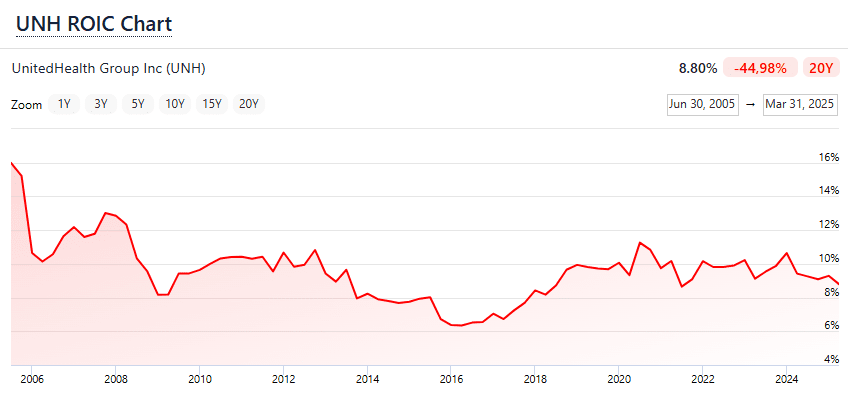

A continuación, analizaremos el ratio ROIC (retorno sobre el capital invertido) de UnitedHealth utilizando los datos de la web FinanceCharts. Actualmente, este indicador se sitúa en torno al 9 % y se ha mantenido en ratios cercanos al 10% de forma consistente durante muchos años, lo que refleja una eficiencia bastante buena en la utilización del capital por parte de la compañía. En las empresas tecnológicas top podemos ver valores más cercanos al 20 o al 25%, pero teniendo en cuenta que no es tecnológica, considero que tener un ratio de entre el 8 y el 12% es positivo.

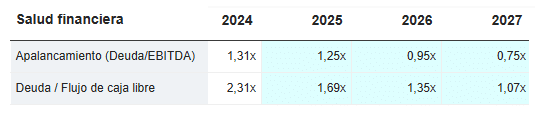

En lo que respecta al endeudamiento, según MarketScreener y otras fuentes financieras, UnitedHealth sí que maneja cierta deuda, pero parece no ser nada alarmante. Los próximos años si no se tuercen mucho las cosas debería reducir su deuda y no debería tener problemas para hacer recompras de acciones y pagar dividendos.

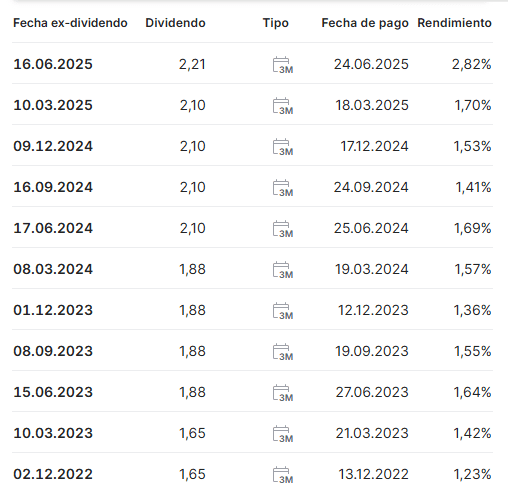

Actualmente, UnitedHealth ofrece una rentabilidad por dividendo cercana al 3 % anual, lo cual resulta bastante interesante para una empresa de su tamaño y perfil defensivo. Además, históricamente ha mostrado una política clara de incremento sostenido de dividendos, con aumentos anuales superiores al 10 % en muchos ejercicios.

Sin embargo, debido al contexto actual (marcado por cierta inestabilidad operativa y un cambio reciente en la dirección), la última subida fue más moderada, en torno al 5 %, probablemente como medida de prudencia. Aun así, la compañía mantiene una base financiera sólida, por lo que el dividendo actual parece estar bien respaldado, incluso si no se producen aumentos a corto plazo.

En la imagen adjunta se puede observar que el dividendo trimestral asciende a 2,21 dólares, lo que equivale a 8,84 dólares anuales por acción. Con una cotización cercana a los 300 dólares, esto representa una rentabilidad por dividendo efectiva del 2,93 %, muy razonable para un inversor de largo plazo.

Si el beneficio vuelve a crecer al ritmo esperado (por encima del 15 % anual), es probable que la empresa retome su política de aumentos más agresivos en los próximos años, fortaleciendo aún más la propuesta de valor para los accionistas.

Evaluación precio de la acción y rentabilidad esperada

Llegados a este punto, es momento de abordar lo más relevante para cualquier inversor: intentar estimar la rentabilidad potencial de invertir hoy en UnitedHealth y determinar si sus acciones están actualmente sobrevaloradas o infravaloradas.

Para ello, partiremos de un enfoque clásico pero eficaz: el cálculo del PER (Price to Earnings Ratio), o relación precio-beneficio. Si tomamos como referencia un beneficio por acción (BPA) estimado de 21,2 dólares para 2025, fruto de promediar las previsiones de MarketScreener y DEGIRO, y lo comparamos con el precio actual de la acción, que ronda los 300 dólares, obtenemos un PER de aproximadamente 14,2 veces.

Este múltiplo no es, en sí mismo, excesivo. De hecho, teniendo en cuenta el tamaño, la estabilidad y el historial de crecimiento de UnitedHealth, podríamos decir que está más cerca de ser bajo que elevado.

Pero lo interesante no es el PER aislado, sino ponerlo en contexto. Si la compañía logra recuperar su trayectoria habitual (con un crecimiento del BPA cercano al 16,5 % anual en los próximos años, como anticipan varios analistas), un PER por debajo de 15 veces podría considerarse muy atractivo. Históricamente, empresas con ese ritmo de expansión han cotizado en rangos cercanos a 25 veces beneficios o incluso más, especialmente cuando su posición competitiva es tan fuerte como la de UNH.

Por tanto, a precios actuales, las acciones podrían estar cotizando con un descuento significativo respecto a su valor intrínseco estimado. No sería descabellado considerar que, si el mercado vuelve a valorar a UNH con múltiplos más acordes a su crecimiento, el potencial de revalorización es considerable.

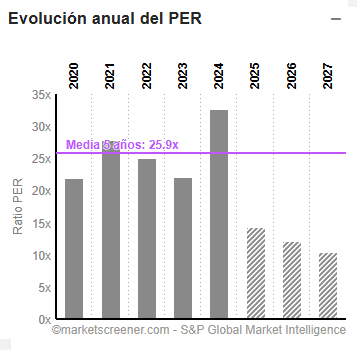

A continuación, podemos ver una imagen con el PER medio al que ha cotizado UnitedHealth en los últimos años, lo cual nos ayudará a poner esta valoración actual en perspectiva.

Según los datos históricos de MarketScreener, UnitedHealth (UNH) ha cotizado habitualmente con un PER cercano a las 25 veces, y casi siempre por encima de 20. En contraste, el múltiplo actual está en torno a 14,2 veces, lo que sugiere que la acción podría estar infravalorada, siempre que la empresa mantenga una gestión sólida y evite movimientos que comprometan su estabilidad.

Si proyectamos hacia 2028, tomando un BPA estimado conservador de 32 dólares (algo por debajo de los 34 dólares que estima DEGIRO), y aplicamos un PER prudente de 20, el precio objetivo alcanzaría aproximadamente los 640 dólares por acción. En un escenario más conservador, con un BPA de 29 dólares y un PER de 17, el precio estimado sería alrededor de 493 dólares. Por otro lado, en un escenario optimista donde la compañía recupere su ritmo de crecimiento habitual, utilizando un BPA de 34 dólares y un PER de 22, el precio objetivo podría llegar a 748 dólares en 2028.

Con la cotización actual cerca de los 300 dólares, estos escenarios implican una rentabilidad anual compuesta aproximada de:

- 23,7% en un escenario «normal» (20,7% de revalorización anual más un 3% de dividendos).

- 16% en un escenario más adverso (13% de revalorización más 3% de dividendos).

- Hasta un 28,5% en un escenario optimista (25,5% de revalorización más algo más del 3% en dividendos).

En resumen, aunque cada inversor debe tomar sus propias decisiones y asumir su responsabilidad, parece que estamos ante una oportunidad de inversión interesante. Es cierto que UnitedHealth atraviesa un momento complicado (con cambios en la dirección y una desaceleración en beneficios), pero si esto resulta ser un bache temporal y la compañía vuelve a su senda de crecimiento, la recompensa podría ser muy atractiva.

Personalmente, aunque tenía a UNH en mi radar desde hace un par de años, empecé a invertir hace aproximadamente un mes y planeo seguir haciéndolo mientras los precios se mantengan cerca de los 300 dólares. Creo que, con esa valoración, la acción puede ofrecer una revalorización anual superior al 15%, que sumada al dividendo creciente del 3%, supera un rendimiento total del 18% anual. Considero que el balance riesgo/beneficio es claramente favorable y las probabilidades de ganar superan con creces a las de perder.