Índice de contenidos

- 1 Declaración de la renta en Bizkaia

- 2 Dividendos

- 3 Venta de acciones

- 4 Venta de criptomonedas

- 5 Venta de opciones PUTs (operaciones con derivados)

- 6 Venta de participaciones de fondos

- 7 EPSV (Plan de Pensiones en el País Vasco)

- 8 Cuentas remuneradas

- 9 Presentar la Declaración de la Renta

- 10 Sanciones

- 11 Reclamaciones

- 12 Se aceptan opiniones, correcciones y donaciones

La intención de esta entrada es que nos sirva un poco como tutorial para elaborar la declaración de la renta si somos residentes en Bizkaia y hemos hecho alguna venta de acciones o hemos cobrado dividendos durante el año pasado. Quiero que sea sencillo, entendible, con el menor número de tecnicismos posible, y para ello, va a ser un tutorial con bastantes imágenes que muestran ejemplos reales, aunque tendrán gran parte de los datos manipulados para no proporcionar datos de carácter personal.

En principio, nos debería valer para cualquier año, aunque este tutorial en concreto se ha basado en la declaración de la renta para el año fiscal 2021.

Declaración de la renta en Bizkaia

Buscando en internet he visto que hay bastantes tutoriales que explican con detalle cómo declarar todo lo relacionado con las acciones y fondos si hacemos la declaración de la renta a nivel estatal. Indican paso a paso en qué casilla se deben indicar la compra-venta de acciones, el cobro de dividendos, ya sea de empresas españolas como de extranjeras, la venta de derivados… Pero cuando nos ponemos a hacer la declaración de la renta a nivel de Bizkaia, nos encontramos con que es totalmente diferente y todas esas casillas de las que se hablan en otros blogs ni siquiera existen, y por lo tanto, apenas tenemos instrucciones y no sabemos bien dónde hay que indicar nuestras operaciones.

Por lo tanto, aunque de primeras aviso que no soy ningún experto fiscal y que puede que rellene cosas de manera incorrecta (agradecería que me mandarais un email corrigiéndome), voy a intentar ir exponiendo cómo declaro yo mis operaciones cuando me toca hacerlo. Aunque siempre que tengáis dudas, aconsejo que se llame a Hacienda para que puedan resolvéroslas. Eso sí, como llaméis para algún tipo de operación algo fuera de lo común (derivados, criptomonedas, o incluso qué NIF indicar para un broker extranjero), os digo desde ya mismo que incluso ellos suelen tener dudas y no os van a dar una respuesta clara a vuestras dudas.

Para poder rellenar y presentar la declaración de la renta, deberemos acudir a la web de bizkaia.eus y acceder al borrador:

https://www.bizkaia.eus/es/renta-bizkaia/borrador-renta

Una vez dentro, deberemos comprobar si el «borrador» está correctamente rellenado, si contiene errores o si faltan datos. Si ya de por sí nos viene todo bien, podremos presentar la declaración tal cual. Si vemos que falta algo o que hay algún error, deberemos meter todo lo necesario para poder presentar la declaración de la renta adecuadamente.

Dividendos

Cómo declarar los dividendos

Si en 2022 vamos a realizar la declaración de la renta relativa al año 2021, deberemos indicar a cantidad bruta de los dividendos cobrados durante 2021 y la retención total que tuvimos de ellos durante ese año. Es decir, si en 2021 cobramos 400 euros brutos en dividendos y nos retuvieron 76 euros (324 euros netos), deberemos indicar en el apartado correspondiente para ello el valor relativo a los dividendos brutos cobrados (400€) y el valor relativo a la retención (76€). De esta manera, haremos saber a Hacienda que lo que nos retuvo en 2021 es lo correcto, y si no es lo correcto, es ahora el momento de saldar cuentas con ella.

En el ejemplo que he puesto, esos 76 euros de retención corresponden exactamente al 19% de lo 400 euros brutos cobrados. Por lo tanto, como para los dividendos en España se impone una retención del 19%, cuando indiquemos ambos datos en la declaración de la renta, veremos que la cantidad a devolver o a pagar no variará, ya que Hacienda ya nos quitó en 2021 la retención correcta. Si antes de introducir los datos de los dividendos, la renta nos salía a devolver 750 euros, al meter los datos indicados, veremos que el resultado total sigue siendo el mismo, 750 euros a devolver.

Si tenemos las acciones en brokers españoles lo normal es que ya hayamos tenido la retención del 19%, pero los brokers extranjeros, como puede ser el broker que utilizo yo (Degiro), no suele retener siempre el 19%, e incluso para acciones de empresas extranjeras la retención no suele ser del 19% (no hay retención para los dividendos de empresas británicas, para las estadounidenses se retiene el 15%…). Por lo tanto, en el caso de haber cobrado 400 euros brutos y haber tenido por ejemplo una retención de 60 euros (correspondería a la retención del 15% de las empresas americanas), como nos han retenido menos que el 19% que hay que pagar a Hacienda, cuando indiquemos el valor bruto y la retención, en la cantidad a devolver o a pagar veremos cómo e resultado varía, ya que tendremos que saldar cuentas con Hacienda y deberemos pagar ese 4% restante que no hemos pagado durante el 2021. Es decir, si antes de introducir los datos correspondientes a los dividendos el resultado total es 750 euros a devolver, cuando añadamos estos datos, veremos que el resultado variará y ya solo nos devolverán 734 euros (ya que tendremos que pagar los 16 euros que corresponden a ese 4% que pagamos de menos).

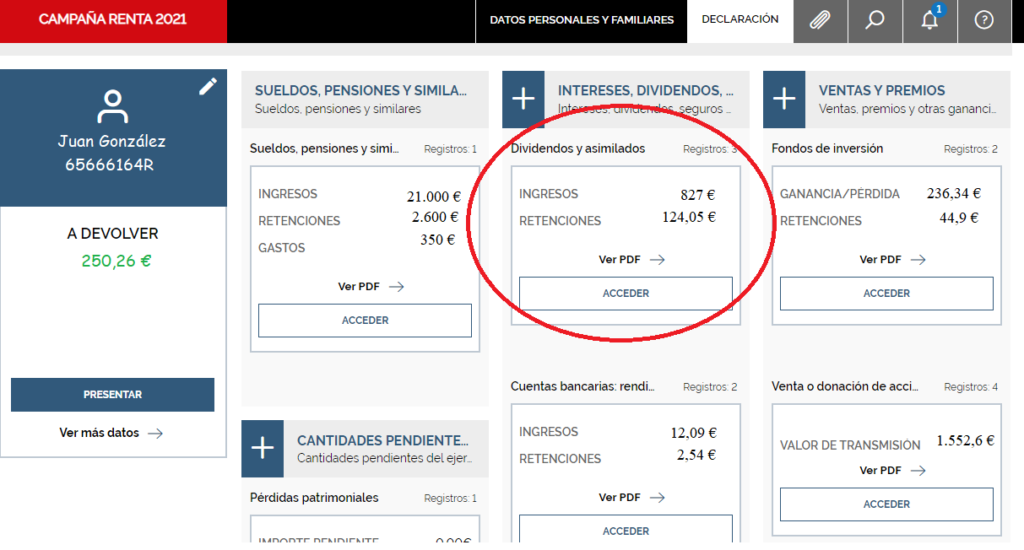

En la siguiente imagen indico el apartado en dónde debemos declarar los dividendos:

En caso de no disponer de ese apartado, deberemos añadirlo pinchando en la siguiente opción y escogiendo «Dividendos y asimilados».

Yo una vez metí los dividendos en el apartado de las cuentas remuneradas y no se me aplicó la exención de los primeros 1500 euros que tenemos en Bizkaia, así que tener cuidado y meterlo siempre en el apartado correcto, el de «Dividendos y asimilados».

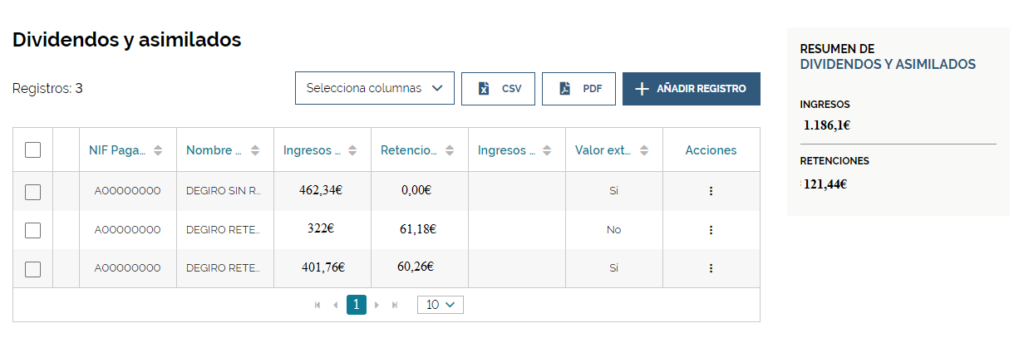

Ya dentro del apartado, puede que tengamos ya algún registro si trabajamos con un broker español. Si utilizamos un broker extranjero como Degiro, tendremos que ser nosotros los que añadamos los registros (añadir nuevo registro).

Si hemos cobrado dividendos en más de un broker, se deberá añadir más de un registro en la tabla, y distinguir los dividendos cobrados en cada broker. Por otro lado, al meter los dividendos cobrados en un broker, yo suelo añadir un registro diferente distinguiendo los dividendos que he cobrado con retención 15%, retención 19% u otra cantidad de retención. Por lo tanto, como ejemplo, si cobro dividendos españoles y británicos en el broker de SelfBank y cobro dividendos españoles y estadounidenses en el broker Degiro, añadiría cuatro registros a la tabla.

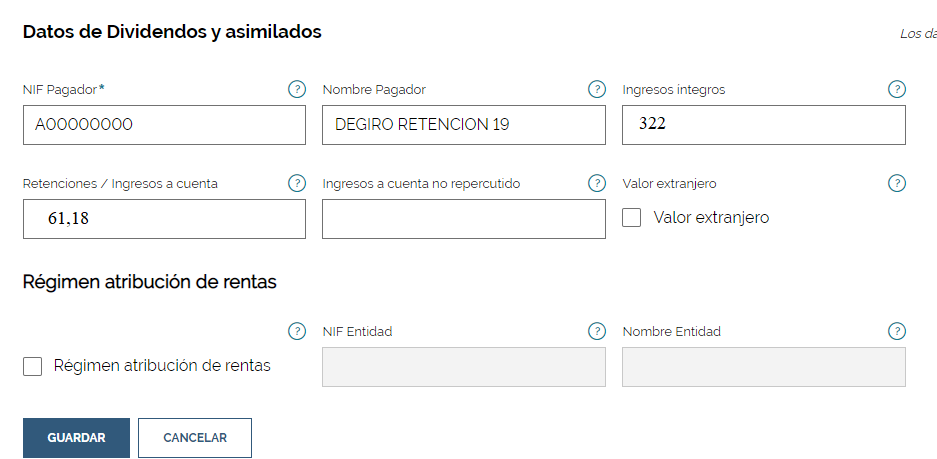

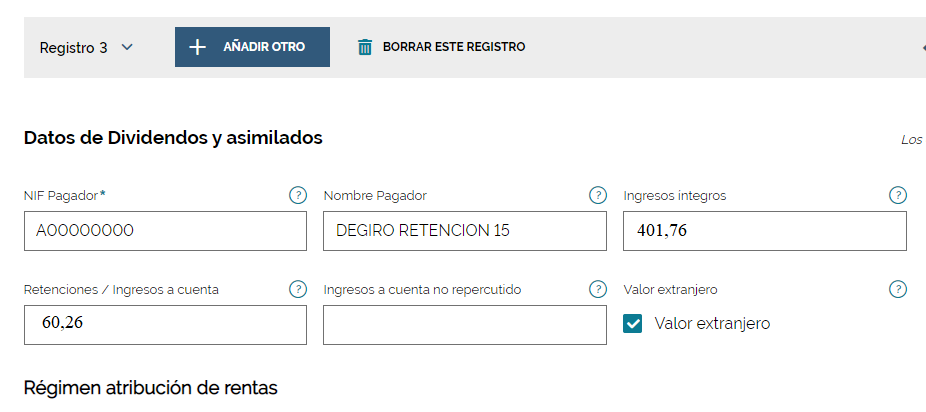

Utilizando únicamente Degiro, este sería un ejemplo con tres registros diferentes añadidos (primer registro dividendos sin retención en origen, segundo registro con retención 19% y tercer registro con retención 15%):

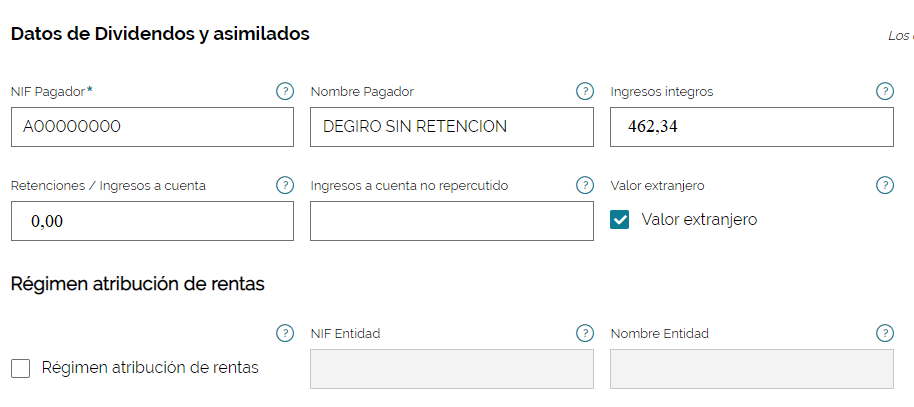

Cuando queremos añadir un nuevo registro, bastará con introducir los siguientes cinco datos:

- NIF Pagador: Es fácil encontrar el NIF de un broker español, pero siendo un broker extranjero, yo soy incapaz de encontrarlo. De hecho, llamé el año pasado para preguntar a Hacienda y me dijeron que no le de importancia y meta el valor A00000000. Utilizando Degiro, yo meto ese valor en este campo.

- Nombre Pagador: Como se ve, con indicar el nombre del broker suficiente. Yo hago una distinción por la retención que he tenido, y por lo tanto, le añado también esa información a este campo.

- Ingresos íntegros: Se deberá introducir el valor de los dividendos brutos cobrados el año pasado (en 2021). Se cobramos en dividendos 500 euros y tuvimos una retención de 80 euros (420 euros netos cobrados), en este campo deberemos indicar 500. Hay que indicarlo siempre en euros, independientemente de la moneda en la que lo hayamos cobrado. Para saber a cuantos euros hace referencia cierta cantidad en dólares, hay que tener en cuenta el valor al que cotizaba el euro/dólar el día del cobro del dividendo.

- Retenciones: Aquí se deberá indicar qué retención tuvimos el año pasado. En el siguiente ejemplo, vemos que como son dividendos de empresas británicas que tienen una retención 0 en origen, no me retuvieron nada de nada y por lo tanto pongo el valor 0 en este campo.

- Valor extranjero: Como en este ejemplo son dividendos de empresas extranjeras, selecciono este valor para indicar que no son dividendos de empresas españolas.

A continuación otros dos ejemplos, uno con los dividendos cobrados de empresas españolas en Degiro (retención de origen 19%), y otro con dividendos cobrados de empresas estadounidenses en Degiro (retención de origen 15%):

Como utilizo Degiro, me he descargado el informe que pone a nuestra disposición el broker en la sección «Documentos informativos» relativo a la información fiscal del año 2021, en donde viene un resumen de los dividendos cobrados durante 2021. Para cerciorarme de que todo está bien, compruebo que la suma total de los tres registros (tanto dividendos brutos como retenciones) coincide con los valores del documento PDF descargado en Degiro.

Además, para que Hacienda pueda ver que los datos que he indicado relativos a los dividendos son correctos, utilizo la opción «Adjuntar documentos» para adjuntar el documento PDF que me ha proporcionado Degiro. Así, podrán revisarlo en caso de que consideren oportuno. En mi caso, también suelo adjuntar un archivo que yo mismo voy generando con todas las operaciones que voy realizando día a día (compra-venta de acciones, cobro de dividendos…), el cual demuestra que me he molestado por hacer las cosas bien.

Como veis, no tiene demasiada complicación introducir todo lo relacionado con los dividendos. Como hemos dicho, en el caso de que nos saliera a devolver 500 euros, al introducir los datos correspondientes a los dividendos, si se nos ha retenido menos del 19%, la cantidad a devolver será menor que esos 500€. Si por lo contrario os hubiesen retenido más del 19%, os saldría a devolver algo más que esos 500 euros.

Exención de impuestos los primeros 1500 euros

Aunque siendo realistas, en el caso de Bizkaia, disponemos de una ventaja fiscal en el cobro de dividendos, y es que estamos exentos de pagar los impuestos correspondientes a los primeros 1.500 euros de dividendos cobrados, y por lo tanto, el ejemplo que acabo de poner no va a ser correcto. Si nos sale a devolver 500 euros y hemos cobrado 1.000 euros brutos de dividendos con una retención de 190 euros (el 19%), como esos 1.000 euros están exentos de impuestos, Hacienda nos tendrá que devolver esos 190 euros y por lo tanto en lugar de devolvernos 500 euros les tocará devolvernos 690. Y en caso de haber cobrado 2.000 euros brutos con una retención de 380 euros (el 19%), como los primeros 1.500 euros están exentos, nos tendrá que devolver 285 euros (el 19% de 1.500 euros), y por lo tanto, en lugar de salirnos a 500 euros a devolver, nos acabará saliendo 785 euros a devolver.

Venta de acciones

Cómo declarar la compra-venta de acciones

Solo tendremos que indicar datos relacionados a la compra-venta de acciones en el caso de haber realizado alguna venta durante el año pasado. Aquí tres casos, para saber si tenemos que indicar nuestras ventas o no en cada uno de ellos:

Caso 1: Si durante 2021 hemos comprado acciones de Telefónica y de Mapfre pero no hemos vendido ninguna de ellas hasta el año 2022, este año no nos tocará indicar nada relacionado con la compra-venta de ellas. Al vender en 2022, tendremos que declararlo en el año 2023.

Caso 2: Si durante 2021 hemos comprado acciones de Inditex, hemos cobrado dividendos de dichas acciones durante 2021, y en el año 2022 las hemos vendido, no tendremos que declarar la venta este año. En este caso, dejaremos la declaración de esta venta para el año que viene pero sí que tendremos que indicar los dividendos cobrados en el apartado correspondiente a los dividendos.

Caso 3: Si durante 2018 compramos 20 acciones de Repsol y 30 acciones del Banco Santander, y durante 2021 vendimos las acciones de Repsol y durante 2022 las de Banco Santander, este año solo nos tocará indicar la compra-venta relativa a las acciones de Repsol. La de las acciones del Banco Santander las tendremos que dejar para la declaración de la renta del año que viene.

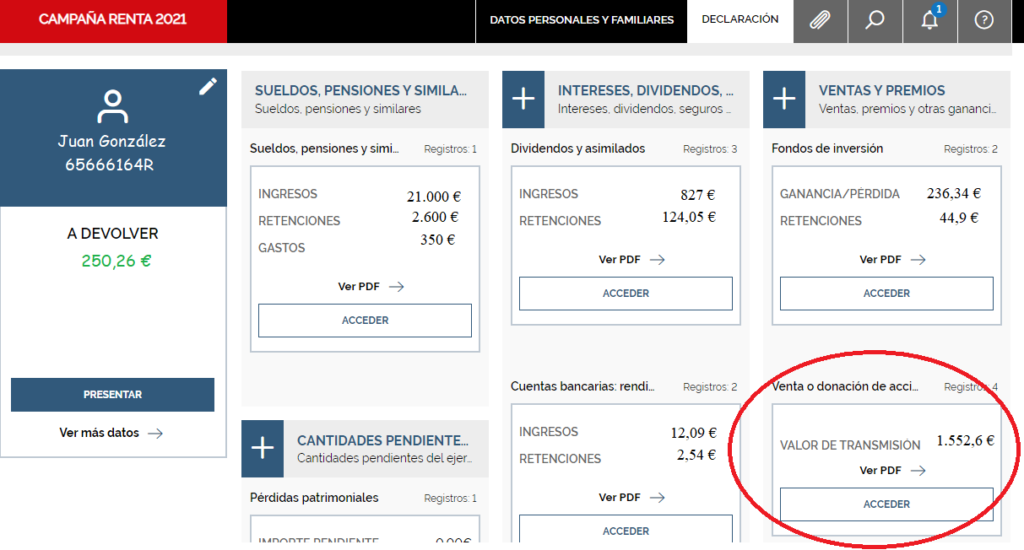

Para añadir lo relacionado a la venta de acciones, deberemos acudir al apartado «Venta o donación de acciones».

En caso de que no nos aparezca dicho apartado, deberemos añadirlo seleccionando la opción «Añadir nuevo concepto».

Una vez dentro, deberemos ir añadiendo un registro por cada venta realizada. Si hemos realizado varias ventas de acciones de una misma empresa a los largo del 2021, lo ideal sería añadir un registro por cada una de esas ventas parciales. Por lo tanto, si hacemos trading y hacemos muchas compra-ventas, a la hora de hacer la declaración de la renta podremos estar horas introduciendo registros.

En caso de vender de acciones de una empresa en 2021, si esas acciones las compramos por ejemplo en tres momentos diferentes (por ejemplo unas en octubre del 2017 y los otras dos en marzo del 2018 y junio del 2018), yo añadiría dos registros para esta empresa. En uno de los registros, indicaremos la compra-venta relacionada a la compra de 2017, y en el otro registro indicaremos lo relacionado a la compra del 2018. Hay que diferenciarlo de esta manera, porque para Hacienda, la ganancia obtenida es diferente en función del año de adquisición de las acciones. Es decir, para Hacienda, 100 euros de beneficio en unas acciones compradas en el año 2010 será una ganancia menor que 100 euros de beneficio en unas acciones compradas en 2018. El impuesto a pagar para la compra-venta de las acciones compradas en 2010 será menor que el de las compradas en 2018. Por ese motivo, debemos diferenciar estas compra-ventas en varios registros y no sumarlo todo en un único registro. Es muy importante esto, porque si compramos acciones para largo plazo, cuando las vendamos dentro de muchos años, el impuesto a pagar se habrá reducido considerablemente, pudiendo incluso llegar a no pagar impuestos declarando beneficios.

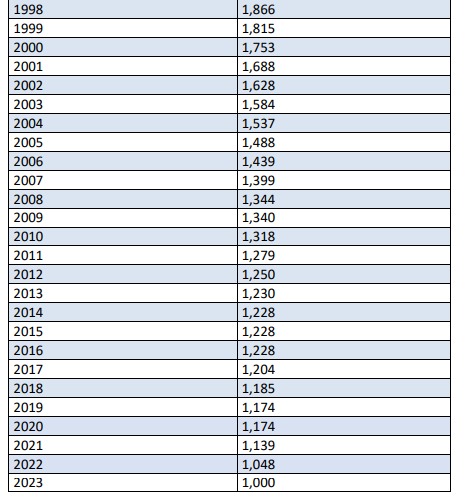

Adjunto aquí un imagen donde se aprecian los coeficientes que se añadirán automáticamente al precio de compra de las acciones en función del año de compra.

Es decir, esta diferencia se hace únicamente en años, y no tendremos por qué hacer registros nuevos si la compras se han hecho el mismo año pero en días o meses del año diferentes. Si ponemos como ejemplo la venta de 100 acciones de Iberdrola a 11 euros la acción compradas en 2017 a 6 euros, deberemos poner que el precio de venta es de 1100 euros (100×11) y que el precio de compra es de 600 euros (100×6), pero al indicar que se ha comprado en 2017 el programa automáticamente multiplicara esa cifra por el coeficiente del 2017 (1,204) así que hará el cálculo en función al precio de compra de 722,4 euros (100x6x1,204) y no de 600 euros (100×6).

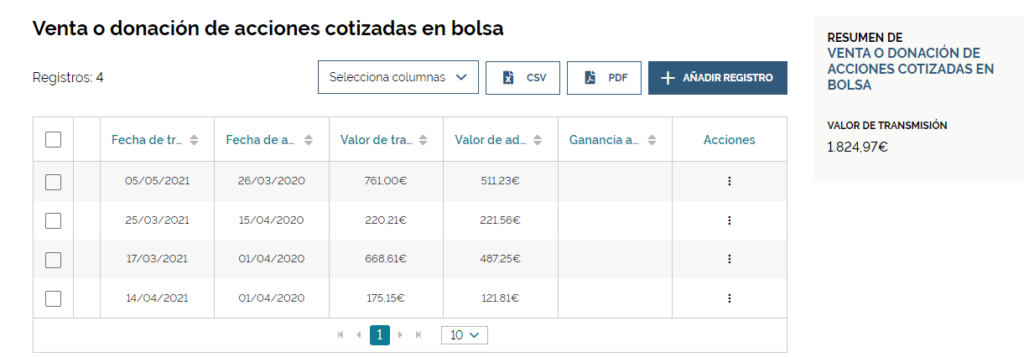

A continuación muestro el resumen de a compra-venta de acciones en donde he añadido cuatro registros diferentes. La primera fila corresponde a la venta de parte de las acciones de ExxonMobile realizada en 2021 (las compré por 511,23 euros en marzo del 2020 y las vendí por 761 euros en mayo del 2021), la segunda a la venta de acciones de Coca Cola (compradas en abril del 2020 por 221,56 euros y vendidas en maro del 2021 por 220,21 euros), la tercera a la venta de parte de las acciones de Wells Fargo (compradas en abril del 2020 por 487,25 euros y vendidas en marzo del 2021 por 668,61 euros) y la cuarta fila a la venta de otra parte de las acciones de Wells Fargo (compradas el mismo día de abril del 2020 por 121,61 euros y vendidas en abril del 2021 por 175,15 euros).

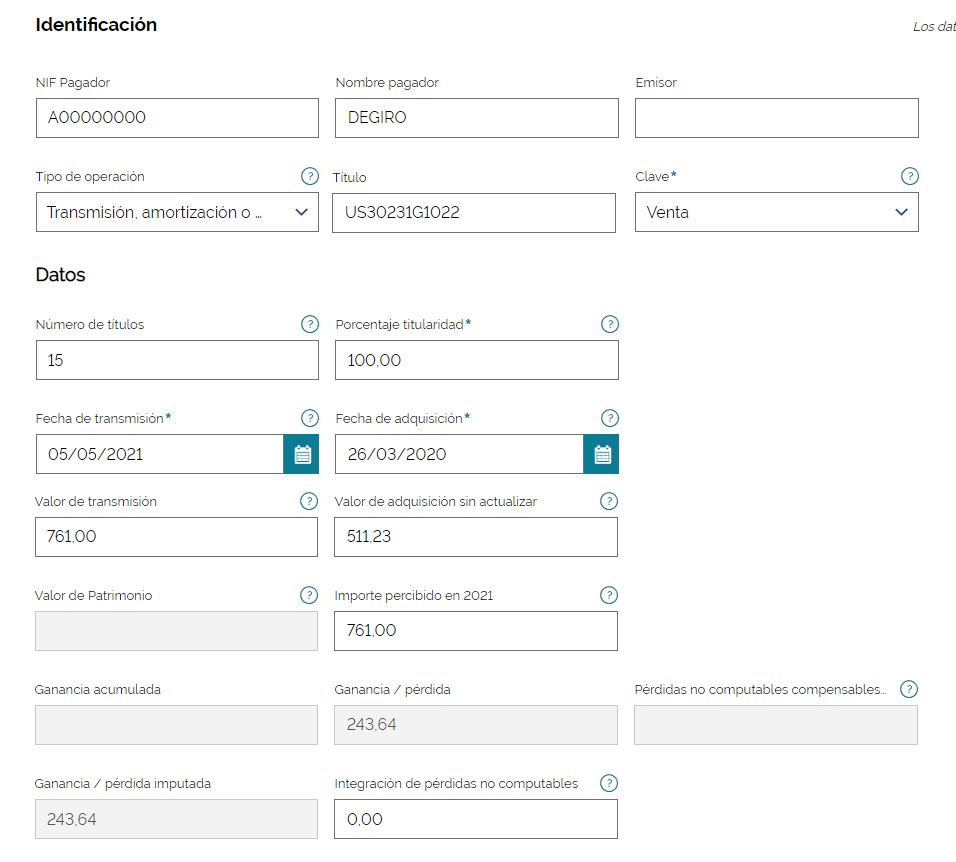

Si entramos al detalle del primero de los registros, podemos ver que los campos que debemos rellenar son los siguientes:

- NIF Pagador: Como es el broker Degiro y ni incluso llamando a Hacienda no saben que NIF hay que poner, yo pongo el A00000000.

- Nombre pagador: El nombre del broker. En mi caso, Degiro.

- Tipo de operación: Elegir la opción «Transmisión, amortización o reembolso»

- Título: Yo suelo poner el ISIN de la empresa, pero también valdría el nombre de la empresa o algo que haga referencia a ella.

- Clave: Elegir la opción «Venta».

- Número de títulos: Hay que indicar el número de acciones o participaciones (en caso de un fondo) que hacen referencia a esta venta. Es decir, si hemos vendido 50 acciones de ExxonMobile, pero vamos a añadir dos registros de esta empresa, indicaríamos en uno 15 y en otro 35.

- Porcentaje titularidad: Yo siempre pongo 100, pero imagino que si la cuenta es una cuenta conjunta, habrá que poner 50.

- Fecha de transmisión: La fecha en la que hemos vendido las acciones.

- Fecha de adquisición: La fecha en la cual hicimos la compra de las acciones.

- Valor de transmisión: La cantidad de euros que nos dieron en la venta de las acciones. Si hemos vendido 15 acciones de ExxonMobile a un precio de 10 euros cada una y con una comisión de venta de 1,5 euros, aquí deberemos poner 148,5 (15 acciones x 10€ – 1,5€). Al igual que para los dividendos, hay que indicar siempre este valor en euros aunque la venta se haya realizado en dólares. Para la relación euro/dólar en este cálculo se deberá tener en cuenta el valor del dólar en el momento de la venta de las acciones.

- Valor de adquisición: El valor por el que hicimos la compra de las acciones. Aquí lo mismo, habría que ponerlo con comisiones incluidas. Si en su día compramos 15 acciones a 9 euros con una comisión de 1 euro, deberemos poner 136 (15 acciones x 9€ + 1€). También en euros. Para la relación euro/dólar en este cálculo se deberá tener en cuenta el valor del dólar en el momento de la compra de las acciones.

- Importe percibido en 2021: El mismo que el de transmisión. En euros.

Con esos datos, el campo «Ganancia/Pérdida» se calculará automáticamente. Podría parecer que indicando valor de transmisión de adquisición, la ganancia/perdida se calcularía en función de esos dos campos (restándolos), pero como he comentado anteriormente esto no es así. Como cuanto más tiempo pasa desde que compramos las acciones menor es el impuesto a pagar, el campo «Ganancia/Pérdida» se calcula en función de tres valores: valor de transmisión, valor de adquisición y fecha de adquisición.

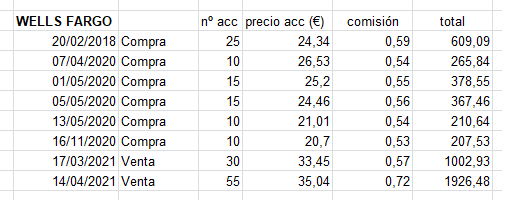

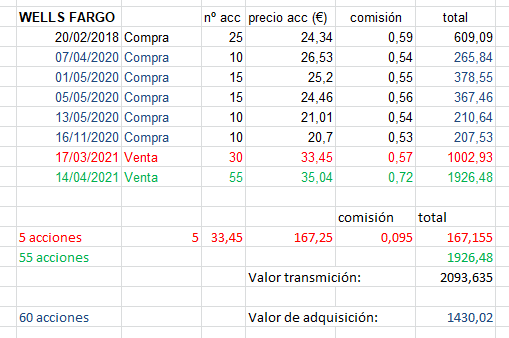

A continuación, pondré el ejemplo de unas acciones de Wells Fargo (banco estadounidense) vendidas en 2021 pero que fueron adquiridas en dos momentos diferentes, unas en 2018 y otras en el 2020:

Para Hacienda, se utiliza el sistema FIFO (First In, First Out), y por lo tanto, en este caso, en las 30 acciones vendidas en marzo del 2021, 25 serán las que compramos en 2018 y las otras 5 las compradas en abril del 2020.

Como se puede ver en la tabla, hay 25 acciones que se compraron en 2018 y el resto en 2020, y habrá que diferenciarlo en dos registros diferentes. Por lo tanto, deberemos hacer un registro en el que aparecerá la venta de las 25 acciones compradas en 2018, y otro registro para indicar las otras 60 acciones.

Para poder extraer los datos a introducir en los registros, podemos fiarnos del documento que nos descargamos de Degiro, o realizar nosotros los cálculos. Los registros a añadir tendrían los siguientes valores.

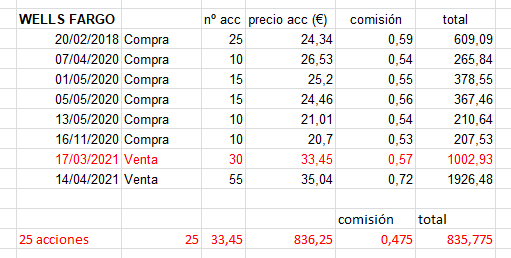

Primer registro de Wells Fargo:

- Número de títulos: 25

- Porcentaje titularidad: 100

- Fecha de transmisión: 17/03/2021

- Fecha de adquisición: 20/02/2018

- Valor de transmisión: 835,775. Vemos que las 30 acciones las vendidos a un precio de 33,45 euros cada una. Por lo tanto, 25 acciones x 33,45€ = 836,25€, a lo que restamos 0,475€ de comisión para que nos dé un resultado de 836,25-0,475 = 835,775€. Hay que calcular la parte de la comisión correspondiente a 25 acciones con una regla de tres. Si en la venta de 30 acciones se nos cobró una comisión de 0,57€, a 25 acciones corresponderían 0,475€ de comisión.

- Valor de adquisición: 609,09. El precio que nos costaron las 25 acciones de Wells Fargo compradas en 2018 incluida la comisión de compra.

Segundo registro de Wells Fargo:

- Número de títulos: 60

- Porcentaje titularidad: 100

- Fecha de transmisión: 17/03/2021 (hay 5 acciones vendidas en marzo y las otras 55 en abril, pero como son el mismo año daría un poco igual la fecha).

- Fecha de adquisición: 07/04/2020 (las 60 acciones están compradas en meses diferentes, pero como son el mismo año daría un poco igual la fecha siempre y cuando sea una del 2020)

- Valor de transmisión: 2.093,635. Aquí tendremos que tener en cuenta 5 acciones que nos quedaban por imputar de la venta de marzo del 2021 y las 55 vendidas en abril del 2021. Para calcular el valor de las 5 acciones vendidas en marzo, deberemos hacer el cálculo correspondiente 5 acciones x 33,45€ = 167,25€ y restarles la comisión de 0,095€, obteniendo el resultado de 167,155€. Las otras 55 acciones, corresponden a un total de 1.926,48 euros, por lo que la suma total de las 60 acciones vendidas será de 167,25+1.926,48=2.093,635€.

- Valor de adquisición: 1.430,02. Se sumará lo que nos costó comprar los paquetes comprados durante 2020. Es decir, 265,84+378,55+367,46+210,64+207,53=1.430,02€.

Como veis, es bastante fácil pero tiene su trabajito. En caso de solo tener las acciones en un broker, en el documento en PDF de la información fiscal que descargamos en el broker nos debería venir bastante bien estos desgloses. Pero si tenemos las acciones en diferentes brokers, cada broker no sabe el precio al que adquirimos las acciones en otro broker, y por lo tanto, es imposible que en el PDF vengan bien los datos de las compra-ventas.

Método FIFO (First In, First Out)

Como he dicho, se utiliza el método FIFO (esto significa que las acciones que vendamos primero serán las primeras que fueron compradas), y por lo tanto, si compramos las primeras acciones de Wells Fargo en el broker de ING y las siguientes en Degiro, y luego vendemos unas pocas en Degiro, estas acciones que vendemos serán las que compramos en su día den el broker de ING. Sí, bastante lío si manejamos brokers diferentes.

Compensar pérdidas de años anteriores

Por otro lado, en el caso de tener pérdidas en las compra-ventas de 2021, podremos «guardar» esa pérdida para poder compensar ganancias futuras. Es decir, si en 2020 tuve 500 euros de pérdidas en las ventas de acciones y este 2021 he tenido 300 euros de beneficios, no tendré que pagar impuestos de esos 300 euros, ya que se compensan con los 500 de pérdidas del año anterior. Es más, todavía me quedarían 200 euros de pérdidas que me servirán para compensarlo en la declaración del año que viene. Es muy importante saber esto, y hay mucha gente que «juega» con ello para beneficiarse un poco de los impuestos de la venta de acciones y fondos. Eso sí, las pérdidas obtenidas durante un año, sólo podrán ser compensadas durante los próximos cuatros años, y luego «caducarán» y no podremos utilizarlas.

A mí me ha aparecido en el borrador la pérdida que tenía acumulada de años anteriores en el apartado «Pérdidas pendientes del año anterior», pero si no aparece, habrá que meter dicha pérdida manualmente.

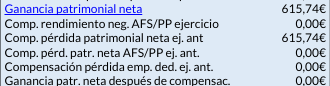

En caso de que aparezcan ya en el borrador, que lo más seguro es que así sea, no habrá que hacer nada ya que automáticamente se aplicarán a la renta si tuviéramos plusvalías en la compra-venta de acciones. Si queremos comprobarlo, lo podremos hacer dándole a la opción de «Simulación liquidación» y mirando la sección «Base del ahorro». En mi caso, vemos que tras haber metido todas las compra-ventas, las plusvalías son de 615,74€, y como tengo para compensar de años atrás unos 2.500€, automáticamente aparece en la fila de «Comp. pérdida patrimonial neta ej. ant» el importe de 615,74€ para que el cálculo en la fila «Ganancia patr. neta después de compensac» sea de 0€.

Venta de criptomonedas

Cómo declarar la venta de criptos

Este es un tema bastante delicado en el que no sé si hay nada claro. Yo, tengo entendido que hay que declarar cualquier beneficio que hayamos tenido, y por lo tanto, intento hacer todo lo que esté en mis manos para declarar el dinero ganado con la venta de las criptomonedas.

El año pasado llamé a Hacienda y no me dejaron nada claro, pero sí que me dijeron que se tiene que declarar en el mismo apartado que la venta de acciones. Por lo tanto, lo que he hecho es crear un nuevo registro en ese apartado, en el cual rellenaré los campos de igual manera que lo he hecho con la venta de acciones.

Como en este caso, lo normal es que haya montones de transacciones y si nos ponemos meticulosos deberíamos añadir un registro por cada una de las ventas de una porción de Bitcoin o la moneda que sea, yo intento agruparlo todo para únicamente tener que meter un registro por cada moneda. Sé que no es lo correcto, pero es muy difícil hacer las cosas bien a día de hoy respecto a declarar las criptomonedas, y aunque no lo esté haciendo correctamente, al menos he optado por declarar los beneficios

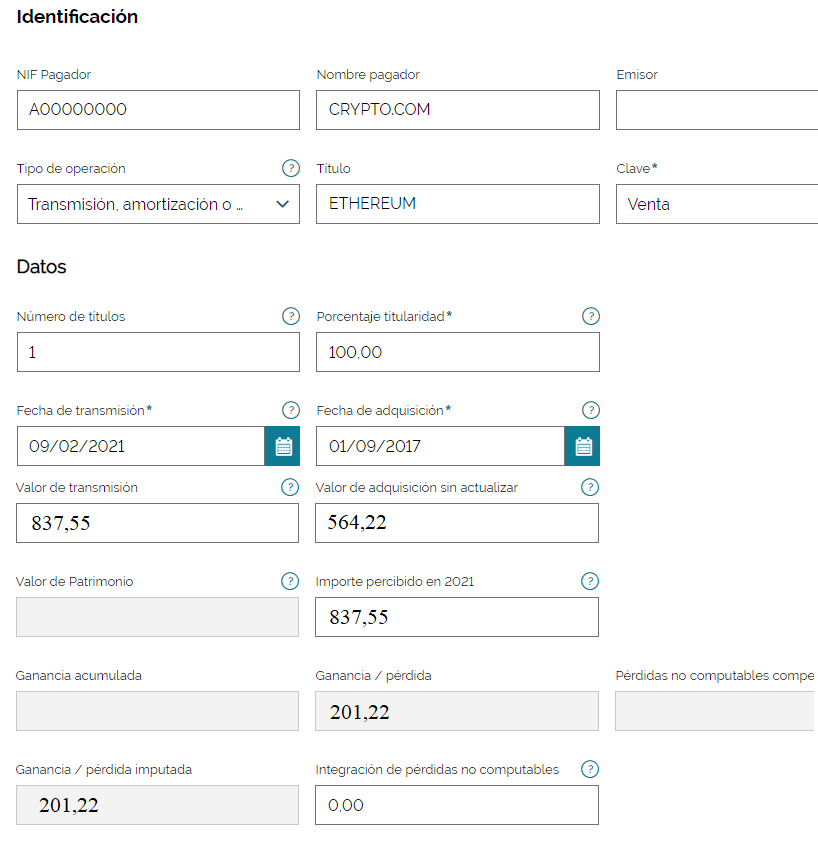

En mi caso, añado dos registros, uno para Bitcoin y uno para Ethereum. Además, adjunto tanto los PDFs de transacciones de los exchange/wallets en donde he realizado todas las operaciones, y también un PDF generado por mí en donde voy anotando día a día todas las operaciones que voy realizando con las criptomonedas.

Como no me deja poner fracciones de acciones/participaciones, pongo el valor más cercano, por ejemplo, el valor 1. En el valor de transmisión se deberá poner el total del dinero obtenido en la venta (no el precio unitario de un Ethereum) y en el de adquisición el dinero que destinamos a la compra de esta porción de Ethereum (no el precio unitario de un Ethereum) que hemos vendido. Aquí el ejemplo del registro de la venta de 0,6 Ethereum.

Para la venta de criptomonedas, también tenemos que tener en cuenta que podemos aprovecharnos de la compensación de años anteriores.

Venta de opciones PUTs (operaciones con derivados)

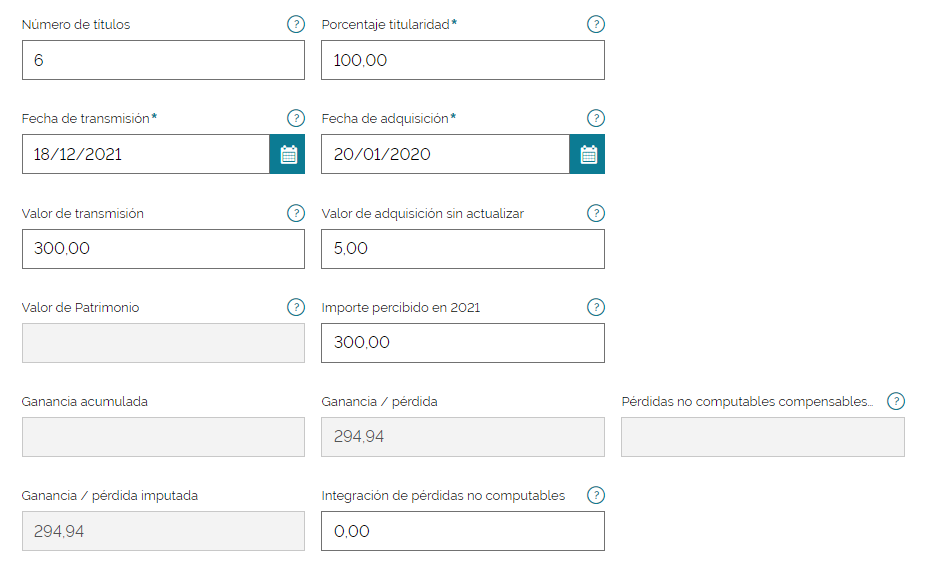

Lo indico en esta entrada porque son operaciones que suelo realizar de vez en cuando, y siempre generan dudas de cómo se deben declarar. Según lo que me dijeron cuando llamé a Hacienda, se deberán incluir en el mismo apartado que las acciones y las criptomonedas. En este caso, en el campo «Fecha de transmisión» se deberá indicar la fecha de vencimiento de la put, en el campo «Fecha de adquisición» la fecha en la cual se vendió la put, en el campo «Valor de transmisión» el dinero que cobré el día de la venta (no incluyo la comisión), y en el campo «Valor de adquisición» suelo poner la comisión que se me cobró al realizar la venta. En un ejemplo de la venta de 6 puts de Iberdrola realizada el 20 de enero del 2020 y que se venció en diciembre del 2021, el registro quedaría así:

Al igual que con las acciones y criptos, también tendremos la opción de «guardar» pérdidas y compensarlas.

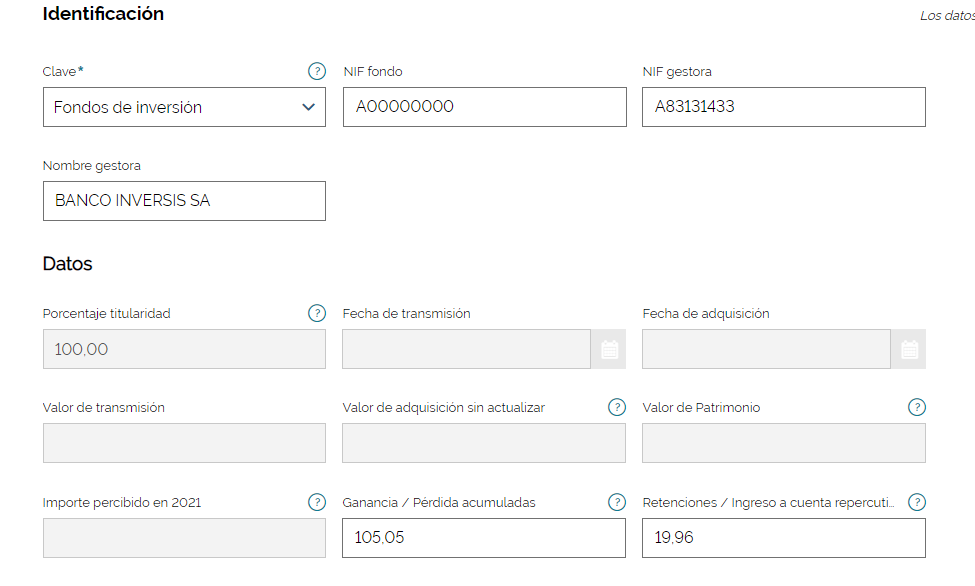

Venta de participaciones de fondos

Cuando realizamos la venta de parte de un fondo o de la totalidad de un fondo de inversión, deberemos declarar los beneficios obtenidos en dicha venta. Deberemos indicarlo en el apartado «Fondos de inversión», dentro de «Ventas, premios y otras ganancias o pérdidas – Fondos de inversión». Por lo tanto, si en 2021 hicimos algún reembolso de un fondo, tocará reflejarlo en la declaración de le renta. Si por lo contrario, solo hemos realizado nuevas aportaciones o incluso hemos realizado un traspaso entre fondos, no debemos reflejarlo en la declaración.

En mi caso, que he materializado la venta de parte de dos fondos indexados en 2021, como tengo los fondos en un banco español, ya me aparece reflejado en el borrador. Eso sí, únicamente me han aparecido dos datos, el beneficio obtenido en la venta y las retenciones que se me hicieron, y así lo voy a dejar, ya que se supone que Hacienda ya está al tanto de toda esa información. De todas formas, adjuntaré el documento PDF de la información fiscal que he descargado desde mi cuenta de MyInvestor.

Cabe destacar también, que al igual que con la venta de acciones, cuantos más años pasan desde que se compraron las participaciones del fondo, para Hacienda menor es el beneficio obtenido, y por lo tanto, deberemos pagar menos impuestos a medida que vayan pasando los años. Una ventaja muy importante de invertir a largo plazo.

Lo mismo que con las acciones, criptos y venta de derivados, podremos compensar pérdidas de años anteriores y «guardar» pérdidas para compensarlas en años futuros.

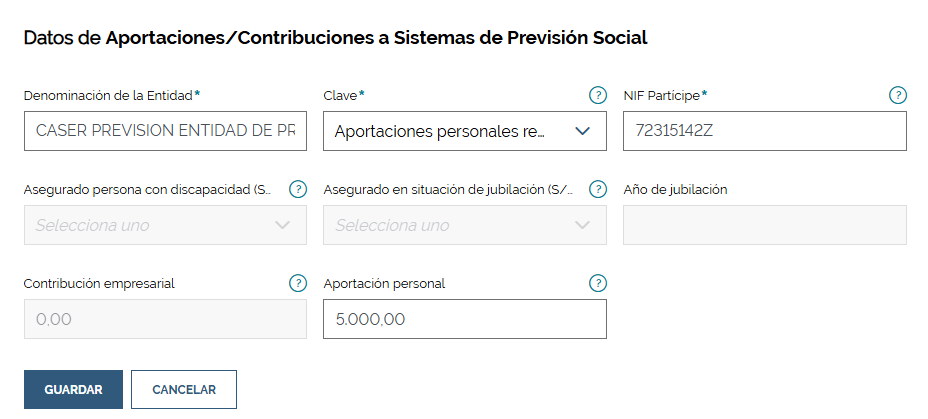

EPSV (Plan de Pensiones en el País Vasco)

Si hemos aportado el año anterior a un EPSV (como es mi caso), deberemos indicarlo para beneficiarnos fiscalmente. Lo más normal es que ya nos aparezca en el borrador, pero si no, deberemos meterlo de la manera que indico a continuación.

Para ello, deberemos darle a «Añadir concepto» y elegir el de «Aportaciones/contribuciones a Sistemas de Previsión Social».

Dentro, deberemos añadir un nuevo registro. Es importante que como «clave» indiquemos «Aportaciones personales realizadas a EPSV», ya que si no, no nos desgravaremos de manera correcta. En «Aportación personal», deberemos introducir el importe que hemos aportado al EPSV durante el año anterior, en mi caso, 5.000 euros, el máximo posible. Por lo tanto, debería quedarnos así:

Y veremos el resumen de la siguiente manera:

Lo he comentado en repetidas ocasiones en otras entradas, pero vuelvo a decir que en mi opinión sale muy a cuenta aportar a un EPSV en el País Vasco siempre y cuando el EPSV sea decente. Si el EPSV es bueno (por ejemplo un EPSV de renta variable indexado) y con muy poca comisión, mejor que mejor. Y sobre todo, sale a cuenta con sueldos altos, aunque ya con sueldos superiores a 30.000 o 32.000 euros brutos anuales diría que es muy buena opción aportar periódicamente a un EPSV. En mi caso, lo hago mediante la plataforma Indexa Capital y estoy muy contento con ella.

Si queremos cerciorarnos de que hemos metido bien este dato, si pinchamos en la opción de «Simulación liquidación», en la sección de «Base general» debería aparecernos lo siguiente:

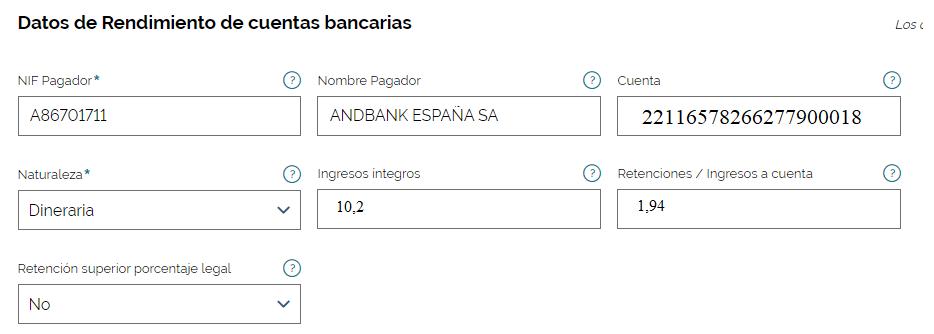

Cuentas remuneradas

Para introducir los dato correspondientes a cuentas remuneradas como pueden ser la de MyInvestor o la de Pibank, deberemos acceder al apartado «Cuentas bancarias: rendimientos (intereses)». En este ejemplo se observa que hay dos registros, uno para los intereses obtenidos con la cuenta remunerada del neobanco MyInvestor, y otro para el de los de la cuenta remunerada del neobanco Pibank:

En principio, en este caso, al ser dos banco españoles, ya deberían venirnos ambos registros en el borrador. Pero puede ocurrir que no sea así, y al menos en mi caso me venía la información relativa al neobanco Pibank (Pichincha España) pero no la de MyInvestor. Por lo tanto, he tenido que entrar en mi cuenta de MyInvestor (o en su defecto, Inversis), y descargarme el PDF con la información fiscal del 2021. En este PDF vemos de manera sencilla los intereses cobrados durante 2021 así como su retención. Para añadir dichos datos, seleccionaremos la opción «añadir registro» e introduciremos los siguientes datos:

- NIF Pagador: En el caso de MyInvestor, es el que se muestra en la imagen (A86701711), aunque supongo que si adjuntamos el informe fiscal obtenido de MyInvestor tampoco sea necesario indicarlo correctamente.

- Nombre Pagador: El neobanco MyInvestor corresponde al banco Andbank España, aunque tampoco creo que sea necesario indicar su nombre bien.

- Cuenta: Este dato sí que es necesario indicarlo bien, y podemos encontrarlo en el documento PDF del informe fiscal descargado en MyInvestor (o en Inversis). Será diferente para cada cliente.

- Naturaleza: Deberá indicarse «Dineraria».

- Ingresos íntegros: La cantidad de intereses brutos cobrados durante 2021. Este dato lo encontramos en el PDF de información fiscal descargado en MyInvestor (o Inversis).

- Retenciones: La retención que hemos tenido de los intereses durante 2021. También lo encontramos en el PDF de información fiscal.

Presentar la Declaración de la Renta

Una vez que hemos metido todos los datos necesarios, podremos ya presentar la declaración de la renta. Antes, podemos realizar una simulación de cómo quedaría, y para ello tendremos que darle a la opción «Simulación liquidación» que tenemos al lado de «Presentar». En esta simulación podremos ver cómo quedaría la declaración de la renta para ver si todo está como debe estar. Si todo está bien, procederemos a presentarla mediante el botón «Presentar».

Sanciones

No sé muy bien qué sanciones aplica Hacienda si se rellenan mal los datos, si se ocultan beneficios o si no se presenta la declaración de la renta. Lo que sí os puedo confirmar es que presentar la declaración fuera de plazo implica una sanción del 5% del importe. En caso de tener que pagar a Hacienda 500 euros y se presenta la declaración fuera de plazo, acabaremos pagándole 525 euros.

Reclamaciones

Tras presentar la declaración de la renta, en caso de querer reclamar algo mal metido, lo deberemos hacer de la siguiente manera:

Deberemos ir a la sede electrónica de la página web de bizkaia.eus ir al catálogo de trámites y buscar el siguiente «recurso de reposición tributario». Si clickamos «tramitar» nos llevará a un cajetín donde podremos exponer nuestra reclamación indicando el número de expediente de la liquidación que queremos reclamar (este número empezará por 23UA o similar, y se deberá meter sin guiones). A continuación, podremos adjuntar también algún archivo o imagen para presentar la reclamación.

Se aceptan opiniones, correcciones y donaciones

Iré actualizando este pequeño tutorial a medida que vaya aprendiendo más sobre el tema y a medida que me vayan saliendo nuevas casuísticas en mis operaciones. De todas formas, me encantaría saber cómo declaran otros residentes de Bizkaia sus operaciones financieras, así que agradecería que se me escribiera a mi dirección de email para que entre todos podamos mejorar el tutorial y salir de toda duda que podamos tener.

invertirconsore@invertirconsore.com

Donaciones

Si te han sido útiles los consejos y análisis que comparto en el blog, considera hacer una donación.

Genial la guía, como suele ser habitual, está mejor explicado aquí que en la sección de ayuda de la Diputación.

Un saludo y gracias por el curro.

Gracias a ti por pasarte por el blog y comentar =)

La verdad es que no había información en ningún lado de cómo hacerla para los residentes en Bizkaia y me animé a hacer esta pequeña guía.

De todas formas, hay cosas que todavía no tengo claro del todo si estoy rellenando bien. Por ejemplo con los dividendos con retención de origen en el extranjero, no tengo claro si rellenándolo como se indica en la guía es suficiente o hay que hacer alguna cosa más, y ya si hablamos de movimientos con criptomonedas… eso es una locura y creo que no tienen más remedio que creernos cuando les adjuntamos el fichero con las transacciones.

Me alegro que te haya servido de ayuda!