Cuando son buenos tiempos para los mercados bursátiles y las bolsas no paran de subir, nadie quiere quedarse fuera y todo el mundo quiere invertir y ganar dinero como lo está haciendo su vecino que ha comprado acciones del Ibex o como lo hace su compañero de trabajo que invierte en un fondo de empresas tecnológicas de los Estados Unidos. Entre 2010 y 2020 es lo que ocurrió, que el SP500 (las 500 empresas más grandes de los Estados Unidos) subía y subía, haciendo que fuese muy sencillo ganar dinero incluso invirtiendo sin cabeza. Cualquiera podía invertir 1.000 euros en acciones de cualquiera de las empresas del SP500, y al de dos meses ya veía que su inversión le estaba dando rentabilidades positivas. Fue una década de subidas anuales de más del 10% y era prácticamente imposible perder dinero.

Sin embargo, cuando los mercados se dan la vuelta y toca vivir meses (o incluso años) con las bolsas en tendencia bajista, los inversores ven que sus carteras de inversión se ponen en negativo y se mantienen con pérdidas durante un periodo de tiempo relativamente largo, la mayoría de ellos no tiene paciencia y acaba vendiendo con pérdidas y repudiando la inversión en bolsa. Muchos de estos inversores no vuelven a invertir nunca más en renta variable, y otros lo hacen cuando los mercados vuelven a vivir años alcistas pero subiendo ya demasiado tarde al tren.

Yo que llevo ya unos años invirtiendo y conozco gente que ha empezado a invertir recientemente, he podido ver con mis propios ojos cómo algunos de ellos empezaron a invertir muy motivados después de la crisis del covid, pero han dejado de aportar durante 2022 tras las bajadas que se han dado durante todo el año y ver sus carteras en negativo. La psicología es traicionera y nos induce a protegernos y no sufrir más perdidas, animándonos a no invertir más cuando vemos nuestros fondos o nuestra cartera de acciones en pérdidas.

Está estadísticamente comprobado que en temporadas de mercados alcistas hay muchísimo interés en invertir y es cuando el número de inversores es más alto, y que cuando los mercados son bajistas es cuando el número de inversores más se reduce y la gente pierde completamente el interés por invertir.

Obviamente, lo ideal sería tener la varita mágica y saber cuándo vamos a empezar a vivir un mercado alcista, cuándo se va a terminar, cuando va a ser el día exacto en el que entraremos en un mercado bajista y cuándo retomará la senda alcista. Pero esto es imposible, nadie lo sabe, ni Warren Buffet, ni George Soros, ni Blackrock ni Bill Gates. Todos sabemos que habrá temporadas con las bolsas cayendo y temporadas con las bolsas subiendo, y sabemos también que históricamente aunque hayamos pasado por mercados de todo tipo (bajistas, alcistas, e incluso laterales), a largo plazo la tendencia es que las bolsas suban y vayan batiendo récords con el paso de los años.

Recientemente he visto un video en youtube con pequeñas tomas de entrevistas a Peter Lynch (inversor que consiguió rentabilidades superiores al 25% anual durante más de 10 años) donde él mismo hace mención a la importancia de olvidarnos de las pérdidas y ganancias a corto plazo y de centrarnos en invertir a largo plazo. Os dejo aquí este vídeo del canal «Invierte y gana» que me ha animado a escribir esta entrada, aunque en resumidas cuentas, Peter Lynch nos comenta lo siguiente:

- Que en general, el SP500 suele cotizar a un PER entre 10 y 20, y por lo tanto, habrá años en los cuales las bolsas coticen «baratas» (más cerca de PER 10) y otras veces «caras» (PER cercano a 20).

- Que el SP500 está a un precio justo actualmente.

- Que no tiene ni idea de lo que hará el mercado el próximo año o durante los próximos dos años, pero que está seguro que las bolsas estarán más arriba que ahora dentro de 10 años, e incluso mucho más arriba dentro de 20 años.

- Que invirtiendo a largo plazo (a más de 10 años vista), la rentabilidad que obtendrá un inversor cualquiera siempre y cuando sea paciente estará rondando el 7 y el 8% anual. Es decir, un inversor paciente duplicará su inversión al de 10 años.

- Que en periodos de inversión cortos, es posible tener altas rentabilidades, pero también es bastante posible perder dinero. En cambio, invirtiendo con un periodo temporal de más de 10 años, las ganancias a obtener anualmente se reducen pero es prácticamente imposible tener pérdidas.

- Que el órgano clave del cuerpo para invertir en bolsa es el estómago y no el cerebro. El entorno siempre será aterrador, siempre habrá algo de que preocuparse, y hay que ser capaz de olvidarse de todo y pensar en el largo plazo.

- Que después de un mercado bajista es cuando llegan los mayores periodos alcistas, y que por lo tanto, los mercados bajistas suelen ser grandes oportunidades.

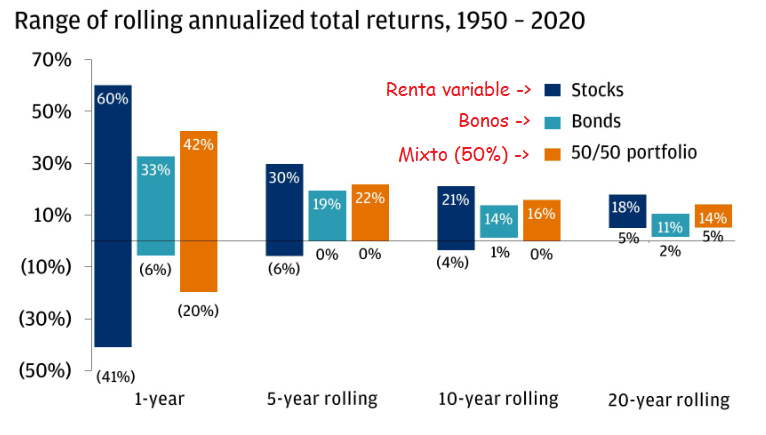

A continuación pongo una imagen en donde se muestra cómo a corto plazo se pueden tener tanto altas rentabilidades como grandes pérdidas, pero también cómo a medida que le damos tiempo a nuestra inversión, la rentabilidad obtenida anualmente baja pero la posibilidad de tener pérdidas se reduce al máximo. En el vídeo se muestra el gráfico entre 1950 y 2018, y en este gráfico que os presento se muestra lo mismo pero con datos actualizados hasta el año 2020:

Se ve cómo entre 1950 y 2020, una persona que hubiese invertido en el SP500 en un momento con las bolsas en máximos históricos, podía haber tenido una pérdida máxima del 41% al de un año de haber invertido. En cambio, si hubiese entrado al mercado en el mejor momento, podía haber obtenido un beneficio de hasta el 60% en tan solo un año.

Eso sí, ya en cinco años de inversión, el mismo inversor que entraba con las bolsas en máximos, al de cinco años hubiese perdida sólo un 6% anual, y si hubiese invertido en un momento con las bolsas en mínimos, hubiese podido ganar solo hasta el 30% anual.

Si ya hablamos de un periodo superior, por ejemplo de 10 años, habiendo empezado a invertir en el peor momento (con el SP500 en máximos), sus pérdidas se hubiesen reducido al 4% anual, y habiendo empezado a invertir en mínimos, hubiese podido ganar un máximo del 21% anual.

Y si ya nos vamos a un periodo de tiempo mayor, por ejemplo de 20 años, si el inversor hubiese entrado en el peor momento para hacerlo no hubiese perdido dinero, es más, hubiese ganado un 5% anual. Si hubiese empezado en el mejor momento, hubiese ganado un 18% anual.

¿Qué quiero decir con esto?

Que tenemos que ser pacientes en mercados bajistas y cuando tenemos las carteras en negativo. Nuestra cabeza nos suele decir que no deberíamos haber invertido y nos incita a deshacernos de la inversión asumiendo la derrota, pero la realidad es que si no hemos invertido demasiado mal y mantenemos la calma durante unos cuantos años, acabaremos ganando dinero.

Históricamente, como se ve en el gráfico anterior, a más de 20 años vista, incluso el inversor con más mala suerte del mundo hubiese ganado un 5% anual durante esos 20 años invirtiendo en el SP500, haciendo que 10.000 euros invertidos se hubiesen convertido en más de 26.000 euros. Uno con mucha suerte, si hubiese invertido justo en el mejor momento (algo imposible), esos 10.000 euros los hubiese convertido nada más y nada menos que en 274.000 euros.

Como lo lógico es ni ser adivino ni ser el más desafortunado del mundo, podríamos ponernos en un término medio, el de no haber invertido en el mejor momento ni en el peor momento, o el de invertir mes a mes una cantidad fija durante 20 años. En ese caso, hubiésemos obtenido una rentabilidad anual de entorno al 11% anual, haciendo que 10.000 euros invertidos se conviertan en 80.000 euros pasados 20 años.

Por lo tanto, si alguno que me está leyendo quisiera invertir en renta variable con el objetivo de tener beneficios de aquí a unos meses o de aquí a uno o dos años, le advertiría que no lo haga, ya que sería como jugar a la lotería. Y si por el contrario, quisiera empezar a invertir con el objetivo de generar retornos a largo plazo, recomendaría hacer caso a Peter Lynch, no querer adivinar lo que va a hacer el mercado a corto plazo, e ir invirtiendo poco a poco durante un largo periodo de tiempo en un fondo indexado como puede ser uno que replica al índice SP500 y que puede ser contratado por ejemplo en el neobanco MyInvestor. Aquí os explico más sobre los fondos indexados y cómo contratarlos de manera sencilla.

OTRAS

Aprovecho para avisaros que Banco Sabadell ha mejorado su promoción de su cuenta remunerada, ya que además de darnos un 2% el primer año, abriéndola antes del 31 de marzo nos ingresa 25 euros a cada uno haciéndolo con el siguiente código de referencia: CC2C4759E1BC15DB. Aquí tenéis algo más de información de dicha cuenta remunerada.