Índice de contenidos

La hiperinflación puede destruir la economía en un abrir y cerrar de ojos, y últimamente estamos muy expuestos a noticias en donde la palabra inflación se escucha muy habitualmente. En esta entrada, voy a intentar explicar un poco por encima qué es la inflación, cómo se produce, cómo afecta a nuestros bolsillos, y qué debemos hacer para intentar protegernos de ella.

Qué es la inflación

A la inflación también se le conoce como el impuesto invisible, y es que, de manera silenciosa, año tras año se nos está quitando poder adquisitivo a nuestros ahorros sin apenas enterarnos.

Existe inflación cuando se produce un aumento general de los precios, tanto de bienes materiales como de servicios, que da como resultado que por cada euro puedan adquirirse hoy menos bienes y servicios que ayer. Es decir, la inflación reduce el valor de la moneda con el tiempo, y el dinero que tenemos ahorrado, si no lo invertimos, va perdiendo valor año tras año. Cada año podremos comprar menos cosas con un mismo dinero.

Todo el mundo ha oído hablar de inflación y todos sabemos a rasgos generales lo que es. Todos los que vayamos a un supermercado a hacer la compra nos habremos dado cuenta de que si hace unos años éramos capaces de llenar un carro de la compra por una cierta cantidad de dinero, ahora con esa misma cantidad de dinero no conseguiremos ni por asomo llenarlo.

Buscando en internet, y como claros ejemplos de inflación, aunque en estos ejemplos haya que tener en cuenta que en el cambio pesetas/euro ya nos subieron el precio de muchos productos, nos encontramos con las siguientes subidas de precios:

- Una barra de pan costaba unos 30 céntimos (50 pesetas) y ahora la misma barra puede costar tranquilamente 70 céntimos o incluso 1 euro.

- Tomar un café en un bar, costaba unos 60 céntimos (100 pesetas), y hoy, unos 20 años después pagamos el doble, unos 1,3 euros.

- Podemos encontrarnos menús del día por 9, 12 o incluso 15 euros, y cuando pagábamos en pesetas los encontrábamos fácilmente por 6 euros (1000 pesetas).

- Una entrada de cine se ha duplicado de valor en 15 años, pasando de 4 euros a 8.

- En Madrid, diez viajes en metro en el año 2020 costaba 4,25 euros (700 pesetas) y hoy esos mismos diez viajes cuestan más de 12 euros.

- El precio de una lata de Coca-Cola en el supermercado en el año 2000 era de unos 0,26 euros (unas 43 pesetas), y hoy nos cuesta la misma lata 0,6 euros.

- En el año 2001, los surtidores de las gasolineras te daban un litro de diésel por 0,77 euros, y hoy el mismo litro nos cesta 1,2 euros. Y sin ir mucho más atrás en el tiempo, en 1989 lo teníamos por 0,35 euros (57 pesetas). El precio de la gasolina, más de lo mismo.

Cómo nos afecta la inflación a nuestro dinero ahorrado

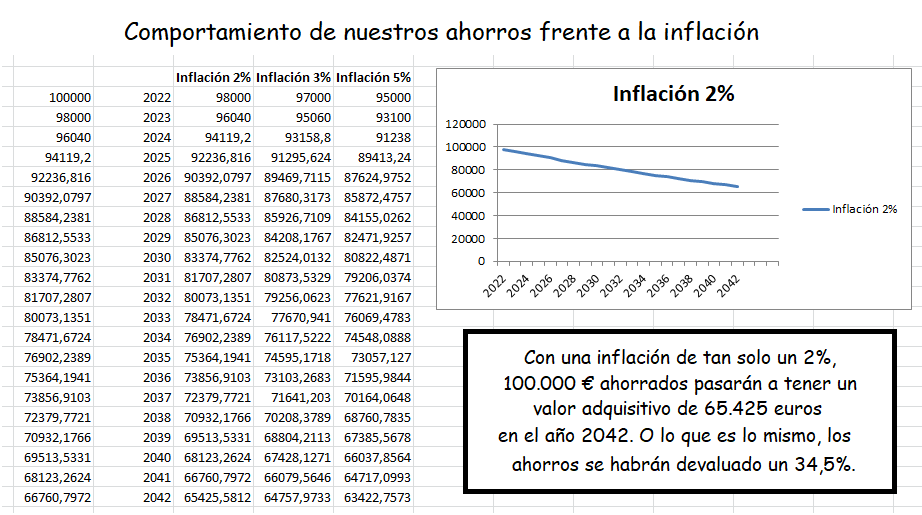

Si con los ejemplos anteriores no nos queda claro cómo nuestro dinero ahorrado pierde valor, miremos la siguiente imagen:

Teniendo una inflación de tan solo el 2% anual durante los próximos 20 años (probablemente será mayor), 100.000 euros guardados en nuestro banco sin invertir se habrán devaluado un 34,57% en los próximos 20 años, teniendo un valor de compra para el año 2042 de tan solo 65.425 euros.

Hay una frase que dice algo así:

«Si no invertimos nuestro dinero, será lo mismo que estar invirtiendo en el euro».

E invertir en el euro es estar expuesto al impuesto invisible, a la inflación. No invertir nuestro dinero hará que este pierda su valor más de un 2% anual, más de un 34% en 20 años, entorno al 50% en 30 años. Además, siempre estaremos expuestos también a una posible hiperinflación como se ha dado en países como Venezuela, Argentina o Turquía, en donde de la noche a la mañana nuestros ahorros perderán muchísimo valor y nunca recuperaremos el valor previo. En el caso de Turquía, tan solo en 2021, la lira turca ha perdido el 50% de su valor respecto al dólar estadounidense, y desde el 2014, se ha depreciado un 90%. Asusta.

Pero la gente, por lo general, prefiere asumir una perdida de poder adquisitivo del 2% anual que destinar parte de sus ahorros a algún tipo de inversión, como puede ser algo tan sencillo como invertir en un fondo indexado al SP500, el que lleva rentando más de un 8% anual durante los últimos 10 o 15 años.

Por lo tanto, la única solución para evitar esto será que pongamos nuestro dinero a trabajar invirtiéndolo de alguna manera: inmuebles, bonos, renta variable o donde consideremos.

Tipos de inflación

Podemos encontrarnos con dos tipos de inflación, la considerada como «buena» y la considerada como «mala».

La buena se produce por el propio crecimiento económico. Este crecimiento hace que aumente el coste salarial, que a su vez aumente el coste de producción, y esto hace que los servicios/bienes que se venden suban de precio. Al final es como un ciclo que se retroalimenta, en el que suelen subir los sueldos también. Normalmente, esta inflación buena está relacionada con la tasa de paro, y es que cuando la tasa de paro es muy baja, la inflación suele subir, y cuando la tasa de paro aumenta, la inflación baja.

Pero existe otra manera de crear inflación buena, y es la que utilizan los bancos centrales. Se trata de que con sus políticas monetarias de imprimir dinero y de controlar los tipos de interés, generen inflación. Al imprimir dinero, llega más dinero a la economía, esto hace aumentar el consumo, y al aumentar la demanda, suben los precios y se genera inflación.

La inflación buena es la que persiguen los bancos centrales e intentan que esté siempre sobre el nivel del 2% anual.

Por otro lado, la inflación mala se produce por una pérdida de valor de una divisa con respecto a otras. Esto viene también por políticas del gobierno, que ha decidido devaluar la divisa, o bien porque se ha perdido la confianza en ese país o región. Como hay poco interés en esa región, sus exportaciones se reducen pero sin embargo el país necesita importar bienes que no fabrica. Este desequilibrio hace que su divisa se devalúe, y esto a su vez, le complica más las importaciones. Como vale menos tu divisa, tiene que pagar mucho más para importar el mismo bien. Y este tipo de inflación es el que suele derivar a una hiperinflación. A día de hoy, claros ejemplos de hiperinflación serían los que se están dando en países ya mencionados como Venezuela, Argentina o Turquía, en donde sus monedas han perdido gran parte de su valor.

Cómo refugiarse de la inflación

La única manera de refugiarse contra la inflación es tener nuestro dinero invertido, ya sea en inmuebles, en bonos o en renta variable (acciones o fondos).

Si la inflación que se produce es inflación buena, significará que las empresas están teniendo año tras años mayores beneficios, y por lo tanto, una manera de batir a la inflación sería estar invertido en empresas que sus beneficios crezcan a un ritmo mayor que el de la inflación. Si por ejemplo tenemos una inflación de un 2% anual y Microsoft crece anualmente un 15%, estar invertido en Microsoft será una gran manera de refugiarse contra ella. Microsoft o Amazon son solo algunas de estas empresas que son capaces de aumentar el precio de sus productos/servicios y sus clientes van a tener que aceptar dicho precio y pagarlo.

Otra manera de refugiarse contra la inflación es invertir en materias primas, donde entre muchas de ellas nos encontraríamos el oro, y también es buena idea invertir en empresas energéticas o REITs (empresas del sector inmobiliario).

Si la inflación es mala y se produce una hiperinflación como ha ocurrido en Venezuela, tener el dinero en la moneda local es la peor opción, ya que se perderá gran parte del valor adquisitivo. Basta con haber tenido el dinero invertido en acciones de empresas estadounidenses, para que el dinero hubiese mantenido su valor, e incluso hubiera crecido. Es más, teniendo empresas americanas que reparten dividendo (en dólares americanos), seguiríamos recibiendo como dividendo lo equivalente a esos dólares americanos, manteniendo también así el poder adquisitivo.

Por lo tanto, por lo general, invertir en buenas empresas es una de las mejores opciones para luchar contra la inflación, y en mi opinión, lo más fácil, cómodo y sencillo es hacerlo mediante la inversión en fondos indexados.

Y si no invertimos nuestro dinero, tendremos que ser conscientes de que nuestro dinero irá perdiendo valor año tras año.

Pincha aquí para saber cómo empezar a invertir dese cero, entra aquí para saber un poco más sobre los fondos indexados, o aquí si quieres conocer lo que es una cartera indexada (en concreto, la Heavy, disponible en el neobanco MyInvestor).