Índice de contenidos

Después de un mes de marzo lleno de turbulencias en los mercados bursátiles provocadas por el sector financiero, aunque sin olvidarlas del todo, parece que ya las hemos dejado atrás y que la situación se ha estabilizado un poco. Esto y sobre todo la presentación de resultados de algunas de las empresas más grandes de los Estados Unidos (Meta, Amazon, Microsoft, Alphabet…), han provocado que hayamos hemos vivido un mes de abril alcista en bolsa.

Llevábamos una primera quincena de abril con subidas, y cuando parecía que se acababa el rebote, llegó la semana de resultados de las empresas tecnológicas. Los presentados principalmente por Meta y Microsoft, y sus previsiones de cara al resto del año, han sido bien valorados por analistas e inversores, y han impulsado al SP500 a máximos de seis meses.

Comenzamos con la presentación de resultados de Meta, y aunque los resultados del último trimestre no hayan sido nada espectaculares, han gustado mucho a los inversores haciendo que sus acciones subieran ese día alrededor de un 14%. Meta es una empresa que genera dinero de una manera brutal con su negocio base, el de los anuncios vía sus redes sociales, y aunque haya decidido utilizar una cantidad enorme de dicho beneficio en todo lo relacionado con el Metaverso y la Inteligencia Artificial, sigue invirtiendo también en su negocio base, sigue siendo tremendamente rentable, sigue destinando dinero también en recompras de acciones, y sigue teniendo una enorme caja. Al final en abril ha subido nada más y nada menos que un 17%.

Luego llegó el turno de Microsoft y de Alphabet. Mientras que los resultados de Microsoft fueron muy buenos superando las expectativas, y se celebró en los mercados subiendo su cotización más de un 7% durante la siguiente sesión bursátil, los de Alphabet no fueron tan buenos pero gustó bastante que anunciara que gran parte de sus beneficios serán destinados a otra fuerte recompra de acciones. Por último, llegaron los de Amazon, que aunque han sido muy buenos y en plena presentación de resultados las acciones llegaron a subir alrededor del 15%, finalmente no llegaron a convencer a los inversores haciendo que su cotización acabara cayendo en la siguiente sesión bursátil. Al final, cerramos abril con Microsoft subiendo un 9,5%, Alphabet un 6% y Amazon un 5%.

Con todo esto, la mayoría de los índices mundiales han subido este mes. El Eurostoxx50 y el Nasdaq100 han acabado subiendo algo más del 3%, el Ibex35 finaliza con alzas del 2% y el SP500 ha sido el mejor con subidas superiores al 7,5%.

Eso sí, todo aquel que tenga un fondo expuesto a Estados Unidos o acciones americanas, ha de tener en cuenta el factor divisa (euro/dólar), y es que en pocos meses un euro ha pasado de valer 0,97 dólares a cambiarse por 1,10 dólares (un 12% de diferencia). Si por ejemplo hubiésemos invertido justo hace seis meses nuestro dinero en un fondo indexado al SP500 sin cobertura al cambio divisa, aunque el índice haya subido un 8% hasta hoy, podríamos estar viendo una rentabilidad negativa del -4% en nuestra cartera. Esto también puede ocurrir al revés, y beneficiarnos de la divisa, pero si el euro/dólar oscila siempre entre ciertos niveles e invertimos a largo plazo, debería llegar a no afectar en nuestra inversión.

En el mundo cripto abril ha sido bastante tranquilo, y pese a que ha habido ciertos altibajos tanto de Bitcoin como de Ethereum, al final ambas criptomonedas han acabado abril subiendo un 3,5%.

¿Qué pasará los próximos meses?

Mirando por aspecto técnico el SP500, vemos que lleva un tiempo cotizando aproximadamente entre los 3.950 y los 4.150 puntos. Cuando llega a niveles cercanos a 4.150, se choca y vuelve a bajar, y cuando se acerca a los 3.950 rebota otra vez hacia arriba. Cogiendo un rango más amplio vemos que los nuevos máximos que va marcando son cada vez niveles más bajos, lo que significa que seguimos en una tendencia bajista, que solo se rompería en el caso de que el SP500 supere los 4.300 puntos, lo que haría parecer que volvemos a retomar un mercado alcista. Pero no me gusta mirar gráficos y prefiero mirar un poco más a la macroeconomía, la que considero que no va a ser favorable los próximos meses y lo lógico sería que volvamos a ver caídas. Mi opinión y mi deseo (para comprar más fuerte) es que volvamos a ver al SP500 por debajo de los 3.800 puntos, pero como siempre digo, la bolsa es irracional, y muchas veces no va en consonancia con la economía. Podemos estar esperando esa anunciada y prevista recesión que haga caer las bolsas un 25%, y mientras tanto ver que se nos escapa el tren y ver al SP500 subir a máximos históricos para que nunca más volvamos a verlo por debajo de los 4.500.

Compras

Pequeñas compras pero diversificadas en diferentes empresas durante el mes de abril. Estando el SP500 en máximos de los últimos seis meses, no veo conveniente comprar pensando que se nos escapa el tren, pero creo que lo adecuado es seguir haciendo pequeñas aportaciones por si lo peor ha pasado ya, y por lo tanto, he seguido el objetivo que me he ido marcando estos últimos meses y lo que he hecho es seguir añadiendo acciones sueltas de empresas que me gustan y no tienen mucho peso aún en mi cartera.

Así, he seguido añadiendo acciones de HP, Micron Technology, Advance Auto Parts, Best Buy y Home Depot, y he abierto posición en la holandesa Vopak. También estaba entre mis objetivos comprar alguna acción más de Verizon, pero al final de mes ha pegado un tirón hacia arriba y la he dejado escapar (ya bajará, o no).

Por otro lado, también tenía en el radar empresas como Broadcom (puse una orden a 600 dólares que no entró por poco), T. Rowe Price o Amgen, pero tal y como he dicho, estando el SP500 a estos niveles, prefiero esperarlas un poco más y seguir haciendo minicompras de las anteriormente mencionadas.

En cuanto a fondos y ETFs se refiere, como siempre, he seguido aportando como cada mes al fondo True Capital, a los fondos indexados y al ETF de semiconductores (este mes tampoco he aportado al ETF indexado Nasdaq, ya que tengo ya una posición considerable y he preferido empezar a aportar una única vez cada dos o cada tres meses).

Además, he estado a punto de empezar a aportar a un nuevo fondo, el fondo Baelo Patrimonio de Antonio Rico, que lo he analizado bastante este mes y que siendo un fondo de autor me parece un fondo muy pero que muy interesante para todo aquel inversor que no esté preparado para demasiadas turbulencias (60% renta variable y 40% renta fija). Como en mi caso, invierto a largo plazo y creo que puedo aguantar bien fuertes oscilaciones en mi cartera, de momento he preferido mantenerme al margen y seguir invirtiendo 100% en renta variable. Dejo aquí un enlace al resumen del fondo Baelo Patrimonio de Morningstar, pero de todas formas, mi idea es escribir pronto una entrada dedicada a este fondo y aportar mis opiniones porque considero que es un fondo perfecto para mucha gente que quiera invertir. Si alguien quiere empezar a invertir en él, está disponible en MyInvestor, así que os dejo por aquí también la entrada que hice hablando del propio neobanco MyInvestor y de su cuenta remunerada.

- Hewlett-Packard (HPQ): Sigo añadiendo mes a mes a mi cartera unas poquitas acciones de esta empresa tecnológica tan conocida (en abril, cinco acciones). Se dedica principalmente a la venta de portátiles y otros periféricos para ordenador: teclados, ratones, cascos, monitores, impresoras normales, impresoras 3D, cartuchos de tinta… Aunque ha subido bastante desde los 25 dólares que marcó en mínimos, creo que sigue estando bien de precio a largo plazo, y de hecho, el mismo Warren Buffet se hizo con ella comprándola cuando estaba a unos 35 dólares la acción. Tanto Dell como HP cotizan «barato» y aunque no sean empresas que vayan a crecer mucho los próximos años, si las compramos «baratas», podemos beneficiarnos de su crecimiento estable y su buena remuneración vía dividendos a los accionista (cerca del 3,5% a día de hoy). Además del dividendo, HP recompra cantidades grandes de acciones haciendo que el número total de acciones negociadas disminuya, y a su vez, haciendo que el beneficio por acción sea cada vez mayor. Aunque llevo ya unos meses comprando, todavía el peso que tiene en cartera es pequeño, así que la idea es seguir comprando poco a poco más acciones.

- Best Buy (BBY): Añado otras dos acciones más de esta empresa estadounidense del sector consumo que se dedica a vender artículos de electrónica. Como ya he dicho en resúmenes anteriores, Best Buy es un mix entre las conocidas Fnac y Media Markt, que cuenta con más de 1000 tiendas (principalmente en los Estados Unidos) y lleva años vendiendo muchísimo y con enormes beneficios que destina en abrir nuevas tiendas, en recomprar acciones y en repartirlo entre sus accionistas en forma de dividendos. Las cuentas de Best Buy se están viendo afectadas estos meses y los próximos resultados serán peores que a los que acostumbra, pero a priori controla muy bien su deuda y siendo líder en su sector, no debería pasar apuros. Últimamente ha cerrado alguna de sus tiendas y he leído algún artículo de que se dirige a la quiebra, pero lo que está haciendo es intentar centrarse más en sus ventas online para abaratar costes (todas las empresas están intentando abaratar costes), y viendo todo el dinero que ha ganado estos últimos años, que sigue recomprando acciones y que incluso ha subido el dividendo otro 5% hace un par de meses, me niego a creer que una empresa así pueda llegar a quebrar por un par de años malos. A precios actuales, ofrece un dividendo cercano al 5% y seguro que lo sigue aumentando los próximos años a ritmos superiores al 5%. Mi idea es seguir comprando poco a poco más acciones de Best Buy, aunque ya tengo una posición decente y empezaré a darle algo más de importancia a los precios de entrada (la idea es no comprar más si cotiza por encima de 75 dólares).

- Home Depot (HD): Vuelvo a añadir otra acción más de esta empresa minorista estadounidense de mejoras del hogar, ferretería, bricolaje, materiales de construcción, decoración, jardinería… Básicamente, es algo así como la que tenemos en España Leroy Merlin. Lleva muchos años aumentando sus ventas, su beneficio y su dividendo de manera bastante considerable, y aunque actualmente los pronósticos no son demasiado alentadores para la economía en general, tiene una gran cuota de mercado en los Estados Unidos que seguro le permite seguir creciendo fuerte los próximos años. Junto con su política de dividendos crecientes (este año lo ha aumentado un 10% y paga a día de hoy un 3%), también tiene una política muy fuerte de recompra de acciones, haciendo que cada año haya menos acciones de Home Depot en circulación y el beneficio por acción aumente. La llevaba tiempo queriendo tener en cartera, aproveché la corrección de febrero para abrir posición en ella, y seguiré comprando sobre todo si la sigo viendo cerca de los 290 dólares o menos.

- Micron Technology (MU): Añado también alguna acción más de esta empresa estadounidense del sector de los semiconductores y que está en la cartera de inversores tan prestigiosos como Monish Pabrai o Li Lu, la cual consideran que está cotizando muy barata. Además de producir muchos tipos de semiconductores (una de las cinco empresas que más semiconductores producen en el mundo), también fabrica diferentes tipos de memorias (por ejemplo memorias flash). Tiene previsiones de crecer a ritmos muy altos, y su PER actual es inferior a 10 mientras que otras empresas de sus sector (Qualcomm, Broadcom, Nvidia, Texas Instruments…) superan los 30 veces beneficios, lo que hace que parezca que cotiza muy por debajo de su valor. Puede que pase uno o dos años malos, pero está invirtiendo cantidades enormes de dinero para seguir siendo líder en su sector, y estoy convencido que sus acciones lleguen a cotizar fácilmenne los 100 dólares en un futuro cercano. De momento mi posición en ella sigue siendo muy pequeña, pero la idea es ir aumentándola los próximos meses.

- Advance Auto Parts (AAP): También añado un par de acciones más de esta cadena estadounidense líder en venta y distribución de accesorios y todo tipo de productos para el mantenimiento y reparación de automóviles y camiones ligeros. Además de vender productos vía online, cuenta con unos 5.000 puntos de venta repartidos por Estados Unidos y Canadá, y también cuenta con otras 1.250 tiendas con nombre Carquest (Carquest fue adquirido por Advance Auto Parts hace unos años) repartidas por las Bahamas, México y las Islas Vírgenes Británicas. Actualmente compite sobre todo con dos monstruos como son Autozone y O’Reilly Automotive, y mientras que estas dos no han parado de subir su cotización en bolsa, la cotización de Advance Automotive ha caído considerablemente desde máximos haciendo que su PER (relación beneficio por acción) le haga ser a priori la más interesante de las tres. Puede que se nos esté escapando algo, pero analizando sus previsiones en webs como Marketscreener, solo veo que año tras año sus beneficios aumentan, que seguirán haciéndolo los próximos años (también su dividendo, que rentabiliza actualmente alrededor del 5%) y que siga recomprando acciones haciendo que el beneficio por acción crezca. Además, este tipo de empresas debería comportarse bien en épocas de crisis, ya que la gente tiende más a reutilizar coches antiguos e intentar repararlos antes que comprarse un nuevo coche. No la tenía en el radar hasta hace dos o tres meses, pero una vez abierta posición en ella, la idea es seguir comprando acciones de Advance Auto Parts los próximos meses.

- Vopak (VPK): Abro una pequeñísima posición en esta empresa holandesa con sede en Rotterdam que se dedica a la distribución y almacenamiento de productos químicos, petroleros y de gas. Vopak es uno de los mayores operadores mundiales de terminales de almacenamiento de productos químicos y petroleros, con una red de terminales en todo el mundo (Estados Unidos, China, Brasil, Corea del Sur, Japón, Australia, países europeos…). La empresa presta servicios a clientes en una amplia gama de sectores, incluyendo petróleo y gas, productos químicos, biocombustibles y gas natural licuado. Además, ha empezado hace unos años a invertir muchísimo en el almacenamiento de hidrógeno, lo que le suma mucho atractivo a la empresa. Aunque ha cotizado a precios todavía inferiores (la crisis del covid le afectó mucho), pienso que sigue “barata” y distribuyendo un dividendo de entorno al 3,5% anual (lo suele aumentar un 5% cada año), creo que puede darme una rentabilidad de alrededor del 10% anual los próximos años. No voy a invertir fuerte en ella, pero sí que me gustaría ir formando una pequeña posición en Vopak durante los próximos meses.

- ETF VanEck Semiconductor: Aportación mensual a este ETF de las mayores empresas de semicondutores del mundo (ASML, Nvidia, Texas Instuments, Taiwan Semiconductors…).

- Fondo True Capital FI: Fondo de gestión activa al cual aporto también una cantidad fija mensual. Su equipo gestor pertenece a la empresa True Value Investments, y este fondo en particular es un fondo con unas 40 empresas (Visa, Google, Facebook, Alibaba, Novo Nordisk, Lockheed Martin…), con unas comisiones muy pequeñas, definido como fondo conservador, y que se espera de él una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

Ventas

Siguiendo la filosofía de inversión de Buy & Hold (comprar y mantener, nunca vender), no he realizado ninguna venta en abril. La cosa es ir comprando acciones de empresas que me gustaría tener toda la vida en cartera, y por lo tanto, no tiene sentido venderlas. De vez en cuando vendo alguna para rotarla por alguna otra empresa que considero más interesante, pero no debería ser lo habitual.

Además, cuando llega la hora de presentar la declaración de la renta, el hecho de haber vendido mucho hace que rellenarla sea bastante tedioso, así que todavía se me quitan más las ganas de andar vendiendo acciones/criptos. Todavía me queda más claro que lo mejor es ir acumulando acciones de buenas empresas y participaciones de fondos indexados y hacer que la bola de nieve siga su camino. Mientras tanto, ir cobrando dividendos de buenas empresas y ir viendo como las empresas que no reparten dividendo aumentan sus beneficios año tras año.

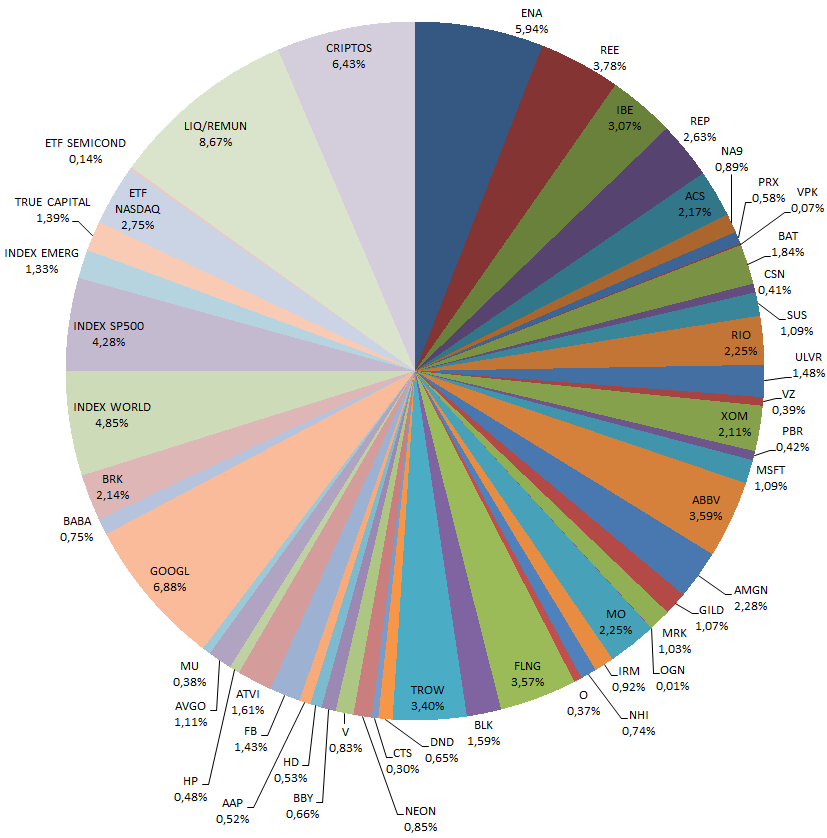

Con las pequeñas compras realizadas durante abril y la aportación a los fondos, la cartera quedaría de la siguiente manera:

Dividendos

Los dividendos cobrados en abril han sido los siguientes:

- Broadcom (AVGO)

- HP (HPQ)

- Iron Mountain (IRM)

- Merck & Co (MRK)

- Best Buy (BBY)

- Realty Income (O)

- Rio Tinto (RIO)

- Micron Technology (MU)

- Advance Auto Parts (AAP)

- Altria (MO)

Objetivo Mayo

Por un lado, lo de siempre, seguiré realizando mis aportaciones periódicas en los fondos indexados (SP500, MSCI World y Emergentes), el fondo True Capital, el ETF indexado al Nasdaq y el ETF indexado a semiconductores.

En cuanto a la compra de acciones, seguiré realizando pequeñas compras pero con cautela. En abril los mercados han seguido subiendo y ya tenemos al SP500 en 4.169 puntos, por lo que lo más seguro es que durante mayo compre algo pero aproveche para seguir acumulando algo más de liquidez (que ahora ya hay alguna cuenta que remunera al 2,25%). Si no veo caídas interesantes en el SP500, seguiré realizando pequeñas compras de empresas como Best Buy, HP, Verizon, Micron Technology, Advance Auto Parts, Vopak, Legal & General (la he descubierto hace poco y me ha gustado mucho) o incluso Home Depot. Si por el contrario, hay caídas que lleven al SP500 a niveles cercanos a los 3.950 puntos, mis preferencias a día de hoy, además de las mencionadas previamente, serían las siguientes empresas: Broadcom, T. Rowe Price, Amgen, Berkshire Hathaway, S&U y Petrobras.

En cuanto a las criptos, me siento a gusto con lo que pondera ahora en mi cartera (alrededor del 6,5%), así que de momento prefiero mantenerme quieto y seguiré teniéndolo todo en «stake» dándome una rentabilidad anualizada cercana al 4%.

Otras

Con los tipos de interés en los niveles que los tenemos actualmente (y el euríbor ya alrededor del 3,8%), ya hay varios bancos que remuneran al cliente solamente por el hecho de tener el dinero en alguna de sus cuentas. Ya he comentado en alguna entrada anterior que MyInvestor volvió a sacar una promoción en marzo para todos los clientes ofreciendo el 2% durante un año. También hablé de la cuenta online de Sabadell que remunera el 1% y que ha tenido alguna promoción para remunerar otro 1% (un 2% en total) durante un año, y del banco Pibank que está remunerado un 1,51% simplemente por ser cliente y sin tener que adherirse a ningún tipo de promoción.

Además de estos tres bancos, tenemos en la misma línea a Reanult Bank (sin requisitos, con IBAN nacional y garantía de hasta 100.000 euros aunque sea un banco francés), que tras haber tenido alguna referencia del banco sin ninguna queja, he decidido abrirme su «Cuenta Contigo» para beneficiarme de su remuneración anual del 2,25% (cobrando cada mes).