Índice de contenidos

Los datos de la inflación siguen por las nubes en todo el mundo (el de agosto en España ha sido del 10,4%), y para hacer frente a ella, seguimos viendo cómo los bancos centrales continúan subiendo los tipos de interés. Este pasado 26 de agosto, por ejemplo, Jerome Powell, el presidente de la FED (Reserva Federal de los Estados Unidos), anunció que no les temblará el pulso con nuevas subidas de tipos para detener la inflación y acabar con la crisis inflacionaria, e incluso avisó de que muchas familias sufrirán a consecuencia de ello. En concreto, se cree que la siguiente subida de tipos en los Estados Unidos será de 75 puntos, y puede que en España veamos una subida igual de alta este mes de septiembre.

¿Por qué subir los tipos de interés es una de las armas capaz de combatir la inflación? Lo voy a intentar explicar muy resumidamente en el siguiente párrafo.

Subir los tipos de interés hace que se pidan menos préstamos bancarios y que los intereses de los préstamos a pagar de la gente y de las empresas aumenten. Estos dos hechos, junto a la alta inflación que estamos sufriendo, hace que la gente tenga menos dinero para consumir. Como la gente compra y consume menos, los productos y servicios en general tienen que volver a abaratar sus precios para incentivar nuevamente el consumo haciendo que la inflación necesariamente vuelva a bajar.

Mientras tanto, con la guerra y el problemón de la escasez de gas como telón de fondo, la mayoría de las bolsas han sufrido bastante durante la segunda quincena de agosto y han terminado el mes con caídas cercanas al 3 o al 4%. Las criptos, aunque no las estoy siguiendo mucho, como nos tienen acostumbrados, se contagian del ánimo bursátil, y como son todavía más volátiles, han caído más que las bolsas. Fijándonos en las dos criptodivisas más importantes, el Bitcoin ha caído más del 11% en agosto, y el Ethereum alrededor del 4%.

¿Qué creo yo que va a pasar de ahora en adelante con este panorama y cómo creo que afectará en los mercados bursátiles? Nadie lo sabe, ni los economistas más prestigiosos del mundo, pero lo lógico sería ver un panorama bastante oscuro en la economía mundial (sobre todo en Europa), y también ver a las bolsas de todo el mundo seguir en tendencia bajista. Muchos «expertos» con renombre auguran un panorama horrible y un crash bursátil como jamás antes hemos visto, otros predicen que pasaremos tiempos difíciles y que a las bolsas les queda aún un recorrido de entre el 15 y el 25% de bajada, pero incluso hay algunos que se atreven a decir que ya hemos visto lo peor. Personalmente, creo que nos toca vivir una situación muy complicada y que habrá bajadas en las bolsas, pero para nada soy tan drástico como Michael Burry o Ray Dalio.

En mi opinión, aunque ya os digo que no tengo ni idea de lo que pasará, si no me quedase más remedio que hacer un pronóstico diría que:

- En cuanto a la situación de la inflación y tipos de interés, todo apunta a que seguirá habiendo subidas de tipos tanto en América como en Europa, lo que conllevará a que la gente y las empresas tengan más intereses que pagar y a que se pidan menos préstamos. El tener que pagar más dinero en intereses, el pedir menos préstamos y la carestía de todos los productos y servicios, debería hacer que la demanda de los productos y servicios caiga fuerte. Como la gente va a tener que consumir menos, en algún momento deberá cortarse por lo sano el crecimiento de la inflación, y los precios deberían volver a caer para que sean nuevamente «comprables». Incluso cuando los precios caigan, la gente seguirá teniendo problemas para consumir al ritmo que lo ha hecho hasta ahora, y para volver a incentivar el consumo los bancos centrales deberían volver a bajar los tipos de interés, haciendo que la gente pueda volver a endeudarse a unos tipos adecuados y podamos volver a empezar a ver una economía creciente. Y cuando me refiero a que la gente no va a poder consumir al ritmo que lo ha hecho hasta ahora, no me refiero solo a viajar o a ir de tiendas, me refiero también a niveles superiores como a que las empresas también consumirán e invertirán menos, y que habrá un bajonazo en el mercado inmobiliario.

- En cuanto a la salud financiera de las empresas, sueldos y paro, cuando la gente tenga que apretarse el cinturón y tenga menos dinero para gastar, muchas empresas se verán afectadas, tendrán menos ventas y menores beneficios, e incluso pérdidas temporales, y las que tengan una deuda descontrolada quebrarán o serán absorbidas por otras más grandes y que tengan liquidez. Como algunas cerrarán y otras verán reducidos los ingresos, lo normal sería que aumentara el paro e incluso bajen o se congelen los sueldos de los empleados.

- Y centrándonos en las repercusiones que tendrá todo esto en los mercados bursátiles, cuando las empresas presenten resultados peores de lo esperado, lo lógico sería ver caídas en sus cotizaciones. Además, mientras los tipos de interés sigan en aumento, el aumento del paro y la dificultad de la gente para llegar a fin de mes, hará que muchos tengan que deshacerse de sus inversiones a cualquier precio. Algunos se verán obligados a vender sus fondos o acciones para obtener liquidez y poder llegar a fin de mes, y otros venderán por miedo a mayores caídas. Las ventas masivas de la gente y los peores resultados que presenten las empresas terminarán por tirar las bolsas hasta sus mínimos, y cuando todo vuelva a estabilizarse y los tipos de interés dejen de subir o bajen, volverá a entrar dinero a los mercados bursátiles impulsándolos nuevamente al alza. Eso sí, cuando las bolsas se den la vuelta y tiren hacia arriba, los pequeños inversores y los que han tenido que salir mal parados del crash bursátil (ni idea de qué magnitud ni de cuánto tiempo durará), se quedarán fuera y verán los mercados subir y subir pero desde la barrera (sin estar invertidos). Cuando las bolsas ya hayan subido un buen porcentaje desde mínimos, estos inversores que salieron escaldados volverán a entrar al mercado pero ya habiendo perdido una gran oportunidad. Lo que nadie sabe exactamente es cuándo vendrán las ventas masivas en las bolsas ni en qué momento veremos los mínimos.

En mi opinión, lo lógico sería que ocurrieran los tres puntos anteriores, pero lo más complicado es saber el momento en el que ocurrirán, la magnitud que tendrán, y en qué momento tocaremos fondo. Por lo tanto, como no sabemos prácticamente nada y no tengo certeza en nada, yo seguiré invirtiendo mes a mes pero con prudencia y siempre manteniendo una liquidez por si los mercados nos dan oportunidades únicas.

Compras

Tras las importantes subidas que tuvieron las bolsas durante julio y la primera mitad de agosto, aunque la segunda quincena hayamos visto bajadas, este mes he decidido estar más tranquilo a la hora de realizar compras. He decidido comprar algo de Visa y de Blackrock, pero prefiero mantener mi liquidez (que tampoco voy sobrado) por si volvemos a ver bajadas fuertes de entorno al 15% o más.

Es más, aunque siempre diga que lo mejor es aportar periódicamente lo mismo a los fondos indexados, este mes no he aportado la cantidad habitual en los fondos ni en el ETF, sino que he aportado únicamente alrededor del 75% de lo que suelo aportar periódicamente. Es decir, si suelo aportar cada mes 300 euros a los fondos que tengo en MyInvestor, este mes he aportado un poco menos, algo así como 225 euros. En cuanto al ETF del Nasdaq que tengo en Degiro, al cual también suelo hacer una pequeña aportación mensual, durante agosto no he añadido ninguna participación.

Aunque no tenga ni idea de lo que van a hacer los mercados a partir de hoy, ya tengo la cartera bastante formada y en mi opinión lo lógico sería ver caídas, por lo que prefiero aportar algo más fuerte si veo a los índices en niveles algo inferiores.

- Blackrock (BLK): Se ha convertido en una de mis empresas favoritas para invertir, es el segundo mes consecutivo que añado acciones de ella a mi cartera, y tengo intención de seguir comprando más al menos hasta final de año. Como ya expliqué en julio, es la gestora de fondos más grande a nivel mundial, conocida estos últimos años por comercializar los famosos fondos indexados «iShares», los cuales le están haciendo facturar millones y millones de dólares pese a la pequeña comisión que se llevan por cada cliente que invierte en ellos. Esta empresa estadounidense comercializa fondos de gestión activa y fondos de gestión pasiva, y una recesión económica le afectaría bastante, pero es tan grande que estoy convencido de que saldría bien parada de cualquier crisis y no hará otra cosa más que crecer y crecer durante los próximos años. A precios a los que he comprado, unos 700 dólares, ofrece un dividendo algo inferior al 3% anual, que no está mal, y además, este dividendo crece bastante fuerte año tras año. Probablemente pase unos tiempos difíciles, pero es una empresa súper poderosa y solvente, así que estoy convencido que cuando el dinero de los inversores vuelva a entrar en renta variable y en fondos de inversión, Blackrock volverá a tener beneficios cada vez mayores haciendo que su cotización vuelva a máximos y destine gran parte de sus beneficios en dividendos y recompra de acciones. Incluso no descarto un «split» de sus acciones cuando su cotización se dispare, lo que hará que todavía sea más atractiva para muchos pequeños inversores.

- Visa (V): También es una de las empresas que más solvente veo ante la alta inflación e incluso frente a una posible recesión. Es competidora principalmente de MasterCard y American Express, y prácticamente entre las tres tienen todo el monopolio de tarjetas de pago de los Estados Unidos y el mundo occidental. Tiene un MOAT enorme, ya que es muy difícil que comercios o empresas que funcionan con Visa decidan cambiar a otra, y también es muy complicado que aparezca otra empresa en la competición. Ha caído bastante desde sus máximos, pero estoy casi convencido de que de aquí a unos años su cotización subirá a una media anual bastante interesante.

- ETF Lyxor Multi Nasdaq 100: Como ya he dicho, este mes no he realizado mi aportación mensual a este ETF de las empresas tecnológicas estadounidenses de mayor capitalización bursátil (Facebook, Alphabet, Microsoft….). Tengo ya una posición que considero importante en este ETF, y aunque mi idea sea seguir aportando, este mes he preferido ahorrarme esos euros y tal vez aportarlos más adelante si vuelve a haber caídas generalizadas en los mercados.

- Fondo True Capital FI: Fondo de gestión activa al cual aporto también una cantidad fija mensual, aunque este mes he aportado una cantidad algo inferior. Su equipo gestor pertenece a la empresa True Value Investments, y este fondo en particular es un fondo con unas 40 empresas (Visa, Google, Facebook, Alibaba, Novo Nordisk, Lockheed Martin…), con unas comisiones muy pequeñas, definido como fondo conservador, y que se espera de él una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo indexado ishares Developed World Index: Aportación mensual (como ya he explicado, este mes algo menos de lo habitual) esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual (este mes algo menos de lo normal) esperando la rentabilidad que «promete» la economía de países emergentes. Como ya he dicho, este mes he aportado un poquito menos a los cuatro fondos que tengo en MyInvestor.

- Fondo indexado Vanguard SP500 Index: Aportación mensual (este mes algo menos de lo normal) esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

Ventas

Ninguna venta durante agosto, algo que debería ser lo normal en una cartera Buy & Hold, como considero que es la mía.

No tengo ni idea de lo que van a hacer los mercados, y aunque mi conciencia diga que lo lógico es que venga una recesión (ya sea pequeña o grande) y las bolsas caigan, se ha demostrado con el tiempo que mantenerse quieto y la paciencia es la clave del éxito. Si llega la recesión y hay fuertes caídas en los mercados, no voy a vender nada (a lo sumo haré alguna rotación en cartera), y lo que sí voy a hacer es utilizar la liquidez que tenga para realizar aportaciones más fuertes a los fondos indexados y a acciones de empresas que tengo en el radar. Es más, si veo que las caídas continúan y en algún momento considero que los mercados se hunden, incluso me apalancaré (invertiré con más dinero del que tengo) con prudencia para poder aportar todavía más fuerte. Aunque espero no tener que llegar a ese punto, ahora mismo contemplo dos opciones para apalancarme:

- Vendiendo opciones en Degiro. Esta estrategia consiste en llevarme una prima hoy mismo comprometiéndome a comprar acciones de una empresa dentro de varios años. Por ejemplo, podría vender opciones del Banco Santander, y embolsarme hoy 800 euros pero comprometiéndome a comprar 1000 acciones de Santander a 2 euros (2000 euros en total) en 2026 si las acciones de Santander en 2026 están a un precio inferior a 2 euros. De esta manera, puedo destinar ya mismo esos 800 euros en comprar acciones de por ejemplo Blackrock y Visa, con un dinero que no tenía. Si en 2026 las acciones de Banco Santander cotizan a más de 2 euros, no tendré que comprarlas, pero si cotizasen a 1,6 euros, yo tendría que comprarlas a 2 euros. Esta estrategia la suelo utilizar de vez en cuando, pero es muy peligrosa y no la aconsejo a ningún inversor principiante. Mi idea es utilizarla en caso de ver caídas muy grandes en los mercados, cuando considere que los precios de las acciones están muy por debajo de su precio real. Eso sí, esto solo lo haré cuando ya no tenga liquidez suficiente, y siempre y cuando tenga muy controlada la deuda que me supondría.

- Pidiendo dinero «prestado» en Degiro. A día de hoy, Degiro me permite operar con dinero que no tengo con un tipo de interés anual del 4%. Es decir, podría no tener liquidez en la cuenta de Degiro y comprarme 5000 euros en acciones de Broadcom quedando mi cuenta en -5000 euros. Eso sí, estaría pagando un 4% de esos 5000 euros de interés, lo que resultaría pagar unos 17 euros mensualmente. Si para el tercer mes ingreso esos 5000 euros en la cuenta de Degiro, únicamente habré pagado de intereses 34 euros (dos meses). Como veis, es una manera fácil de pedir un préstamo para comprar acciones a un tipo de interés no demasiado alto. Eso sí, al igual que con la venta de derivados, no aconsejo a nadie endeudarse para invertir, a no ser que sea un inversor experto y sepa perfectamente lo que está haciendo.

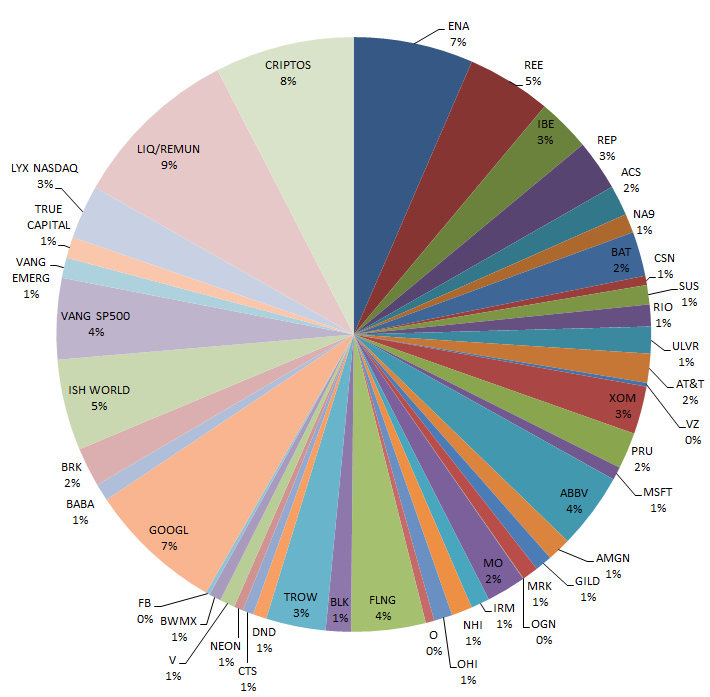

Con las compras de agosto, la cartera quedaría así:

Dividendos

Durante agosto he recibido dividendos de las siguiente empresas:

- AT&T (T)

- Iberdrola (IBE)

- Grupo ACS (ACS)

- National Health Investors (NHI)

- Omega Healthcare Investors (OHI)

- Realty Income (O)

- Abbvie (ABBV)

- British American Tobacco (BATS)

Objetivo Septiembre

Como cada mes, en septiembre volveré a realizar mis aportaciones periódicas en los fondos indexados, el fondo True Capital y el ETF indexado al Nasdaq.

Por otro lado, en cuanto a la compra de acciones, andaré con cuidado porque me gustaría tener liquidez si los mercados vuelven a caer fuerte, pero suban o bajen, sí que aportaré algo a alguna de las empresas que tengo en mi radar. Por orden de prioridad estarían a día de hoy: Blackrock (se ha vuelto una de mis top 3), Broadcom, Texas Instruments, Best Buy, Berkshire Hathaway, Visa, Lowe’s Company, Home Depot, Altria, T. Rowe Price (es mi favorita aunque tengo ya bastante), Meta Platform, Realty Income, Chesnara, Rio Tinto y Verizon. Como tengo intención de hacerme con alguna empresa del sector de los semiconductores y no tengo ni idea de cuál de todas ellas será caballo ganador (NVDA, AMD, TSMC, QCOM, AVGO…), puede que también incorpore a la cartera mediante el broker XTB un ETF indexado a este sector, en concreto, el ETF VanEck Semiconductor UCITS ETF de ISIN IE00BMC38736.

Tal y como está subiendo el Euribor, y a su vez, las hipotecas a tipo variable (como la mía), veo necesario amortizar al menos hasta el máximo desgravable en Bizkaia, y por lo tanto, antes de fin de año quiero destinar una buena parte de mi liquidez a amortizar hipoteca. Como esta amortización suelo hacerla a finales de diciembre, y tengo pensado también realizar la amortización máxima desgravable del 2023 antes de la próxima revisión de mi hipoteca (mayo del 2023), ya tengo hecha una simulación en un excel hasta mediados del 2023 para ver cuánto dinero puedo ir destinando a la inversión. Partiendo en la liquidez que tengo a día de hoy, esta simulación se basa básicamente en anotar los gastos e ingresos que voy a ir teniendo mes a mes (poniéndome en el peor de los casos), y teniendo en cuenta la cantidad de dinero que voy a destinar a amortizar hipoteca (unos 7000 euros de aquí a mayo del 2023), me sirve para saber cuánta cantidad puedo ir destinando a la inversión. En mi opinión, creo que todo aquel que invierta debería dedicar parte de su tiempo a realizar este tipo de simulaciones, siempre poniéndose en el peor de los casos, para ver cómo de solvente es su estado financiero durante al menos los próximos seis o doce meses.

Por cierto, hablando de amortizar hipoteca, os dejo aquí una entrada que hice ya hace bastante tiempo en la que hablo sobre si sale a cuenta amortizar hipoteca o no dependiendo la situación de cada uno.

Otras

Por una parte, comentar que en agosto me he abierto la Cuenta Online del Banco Sabadell, la cual solo por ser nuevo cliente (sin domiciliar nómina ni ningún otro requisito), me han regalado 50 euros y me voy a beneficiar de un 1% que ofrece su cuenta remunerada durante el primer año. Aunque esta oferta solo era para cuentas abiertas hasta el 31 de agosto, estaremos atentos porque puede que prolonguen la promoción o que oferten alguna nueva. Os dejo aquí el enlace a la entrada que hice hablando sobre esta cuenta y sobre otras cuentas remuneradas disponibles en la actualidad.

También quiero comentar que estamos bastante vendidos en cuanto a los precios de la luz. Estamos viendo precios de luz desorbitados en toda Europa (más altos de lo que estamos acostumbrados), y lo vamos a ver reflejado en las facturas de los meses venideros. Vamos a pagar más que antes sí o sí, pero al menos animo a la gente a que intente comparar tarifas de diferentes comercializadoras, porque siempre podemos ahorrarnos algo. Yo por ejemplo me pasé al Plan Estable de Iberdrola, el cual te obsequiaba (al menos cuando contraté yo) con 30 euros de descuento en la cuarta factura y dejaba un precio de consumo de unos 0,16 euros todo el día (a esto hay que añadirle el precio del tope de gas, que está ahora mismo alrededor de 0,2 euros). Y justo antes de publicar esta entrada, me he encontrado con una oferta insuperable de «Gana Energía», en la cual dejan el precio fijo todo el día a 0,26 euros (precio del tope de gas incluido). Yo consumo muy poca luz en casa así que no voy a cambiarme, pero si no, lo tendría en cuenta a pesar de ser una compañía muy poco conocida. Si tenemos también contratado gas en casa, aquí, sin lugar a dudas, recomiendo que os paséis a la tarifa TUR del mercado regulado del gas porque seguro que os ahorráis bastante dinero.

Por otro lado, deciros que casi he terminado de leer el libro «El camino de la inversión» de Javier del Valle y Fernando Ruiz de Velasco (16 euros en La Casa del Libro). Me ha parecido un libro sencillo de leer, y que se entiende todo perfectamente, por lo que lo aconsejo a todo tipo de público pero principalmente a gente que quiere empezar a invertir. Para alguien que ya esté muy metido en este mundo o se considere un experto, puede que el libro se le quede pequeño. Se cuentan conceptos bastante básicos pero esenciales de la economía, así como dos estrategias de inversión que se pueden combinar y que coinciden mucho con las que practico yo (inversión pasiva en fondos indexados e inversión en empresas que cotizan a precios inferiores a su valor real). Personalmente, aunque ya lleve años invirtiendo, me ha parecido muy útil y muy interesante haber invertido un rato en leerlo.

Además de leer bastante, como he estado unos cuantos día de vacaciones, he aprovechado también para trastear con dos herramientas disponibles en internet para analizar empresas. Las herramientas son Marketscreener y Simplywallst (ambas con registro gratuito, aunque si se quieren utilizar opciones más avanzadas habrá que pagar). Marketscreener ya la llevo utilizando desde hace un tiempo de manera gratuita y es muy útil para ver la evolución de los datos más importantes de una empresa durante varios años consecutivos (beneficios, ventas, deuda, beneficio por acción, dividendo…). Simplywallst es la he conocido la semana pasada y me parece muy interesante porque permite filtrar empresas por diferentes parámetros (salud financiera, dividendo, si está infravalorada o sobrevalorada…) para poder descubrir empresas que no teníamos en radar o ver que alguna de las empresas en cartera cojea por alguna parte y no nos hemos dado cuenta antes. Tengo que cacharrear un poco mas con Simplywallst, pero tiene muy buena pinta. Durante agosto, si saco tiempo, tengo intención de hacer una entrada específica para hablar sobre Marketscreener, y tal vez aproveche también para comentar algo más sobre Simplywallst.

Por último, si sois de los que leéis mis entradas y no os resultan muy pesadas, os invito a que os suscribáis para poder recibir vía email la notificación de una nueva entrada publicada. A mí me hará ilusión ver a gente subscribirse, y es tan fácil como acceder aquí y simplemente indicar un nombre y el email por el cual queréis ser notificados.