Índice de contenidos

Durante la primera quincena de agosto hemos visto caídas en todos los mercados bursátiles en general, aunque en la segunda han recuperado todo lo que iban perdiendo para finalizar el mes prácticamente tal y cómo estábamos a finales de julio. Llevábamos ya desde inicio de año unas revalorizaciones muy fuertes, y tarde o temprano tenía que llegar una corrección dando un descanso a dichas subidas. Las bolsas no pueden subir y subir. No sabemos si las bajadas vistas durante la primera parte de agosto han sido solo una pequeña corrección y se ha vuelto a retomar la tendencia alcista, o si por lo contrario, volverá el miedo y tras este pequeño descanso todo seguirá cayendo. Septiembre suele ser estadísticamente un mes malo para las bolsas, aunque también es verdad, que cuando en agosto el VIX (índice del miedo) es bajo, los mercados suelen comportarse bien en septiembre. Por otro lado, cuando de enero a julio las bolsas han subido como lo han hecho este año y en agosto bajan como también ha pasado este año, la última parte del año las bolsas siempre han seguido subiendo.

Cuando hablo con amigos/conocidos que no están metidos o que llevan poco tiempo en este mundillo, me sigue «chirriando» escuchar que hay que invertir cuando las bolsas han bajado a mínimos y vender cuando las bolsas están en máximos. Y tienen razón, claro, al menos no piensan lo contrario, pero si fuese tan fácil todos seríamos millonarios. Está claro que si no inviertes o si llevas poco tiempo invirtiendo no te das cuenta que es imposible predecir el momento en el que las bolsas dejarán de bajar y el momento en el que los mercados van a frenarse y comenzar a bajar. Cuando les enseñas el gráfico del SP500 para indicarles que una buena opción es invertir periódicamente, te señalan con el dedo la caída producida por la covid y te dicen «Aquí es cuándo había que haber invertido» o «Igual vendo todo ahora y espero a que haya otra bajada como esta».

Pues bueno, ahora que me he leído el libro «Un paseo por delante de Wall Street», su autor, Peter Lynch, uno de los mejores gestores de todos los tiempos (puede que el mejor), nos recalca una vez más y con varios ejemplos que es imposible predecir hacia donde van a moverse las bolsas los próximos meses. Por mucho que haya una correlación entre los movimientos de las bolsas y los tipos de interés y la inflación, como nadie sabe hacia dónde se moverán los tipos y la inflación los próximos meses, nadie puede acertar hacia dónde se moverán las bolsas. Puedo ser raro, pero en esto no voy a ser la excepción, así que yo tampoco sé si subirán, bajarán, o se moverán en círculos o haciendo el pino. Por cierto, al final de la entrada hago referencia a dos estrofas del libro que me han gustado mucho, y hago una pequeña lista resumiendo ciertos consejos/opiniones que me he encontrado en el libro y que me han parecido muy interesantes.

Volviendo al comportamiento de los mercados bursátiles durante en agosto, vemos que el SP500 se ha mantenido plano, el Nasdaq 100 ha subido un 0,8%, el Eurostox50 ha bajado un 1% y el Ibex35 se ha sumado alrededor del 0,8%. En general, cerramos el mes de agosto a niveles muy parecidos a cuando iniciamos el mes.

No podemos decir lo mismo de las criptomonedas, ya que para ellas ha sido un mes bastante malo, y es que Bitcoin se pegó un buen batacazo a mediados de agosto cayendo en unas horas desde los casi 27.000 euros a los 24.000. Parece que la venta masiva de algún inversor fue el causante de esta bajada, pero no hay nada claro. Al final ha terminado el mes perdiendo algo más del 11% de su valor. Ethereum se ha comportado prácticamente igual, y en general, el resto de las criptomonedas más de lo mismo. ¿Hacia dónde se moverán los próximos meses? Ni idea. Yo sigo manteniendo algo de Bitcoin y de Ethereum, pero de momento, ni voy a comprar más ni voy a deshacerme de ambas criptomonedas. Si del resto de las criptos me espero lo peor (hay muchísimas y a alguna le irá bien pero otras de irán a cero), de estas dos espero que algún día vuelvan a repuntar.

Compras

Aprovechando las caídas en el SP500 durante la primera mitad de agosto, he comprado un poco más que los meses anteriores. Me puedo equivocar, pero creo que estas caídas solo serán una corrección y desde principios de año estamos en una tendencia alcista, por lo que las caídas vistas en agosto pueden haber sido una buena oportunidad para subirnos al tren. Aun así, aunque quiera pensar que volveremos a la senda alcista, sigo prudente y guardando liquidez por si se dan mejores oportunidades de compra en empresas que sigo y que me gustan.

He seguido comprando acciones de HPQ y Best Buy (tras sufrir caídas ambos valores en agosto), he aprovechado también las fuertes caídas en la cotizaciones de CVS Health y de Charles Schwab para comprar algo más fuerte, he añadido una acción de Zoetis y dos acciones de American Express, y por último, he añadido dos nuevas empresas a mi cartera: Estée Lauder, con una muy pequeña posición, que lleva un buen castigo en bolsa porque no acaba de tirar como su competencia L’Oreal en China, y Fortinet, con una posición algo más grande, que tras presentar unos buenos resultados aunque un pelín peores de lo esperado su cotización hizo un -20% en una sola sesión.

Además, también he hecho una pequeña rotación en cartera, deshaciéndome de toda la posición en Unilever para comprar algo más de Visa y de BATS (British American Tobacco). Llevaba tiempo con dudas en Unilever, y es que aunque me parezca la típica empresa defensiva que casi seguro seguirá creciendo a un ritmo relativamente pequeño durante los próximos 10 o 20 años y que paga un dividendo interesante, el hecho de que no los aumente es algo que no me convence y he preferido destinar el dinero a alguna otra empresa que me parece más atractiva a precios actuales. Tras un tiempo queriendo ampliar Visa, ha sido el momento, y aunque ya tengo una posición bastante grande en empresas tabacaleras (con Altria y BATS), he aprovechado para destinar buena parte del dinero a ampliar BATS ahora que parece estar cotizando muy castigada. De esta manera, con las nuevas acciones de VISA y de BATS estaré ingresando algo más vía dividendos de lo que lo hacía con Unilever, y además, creo que me expongo a un crecimiento superior sobre todo por la parte que le corresponde a Visa, aunque creo que la cotización de BATS también debería espabilar algún día y podría obtener buena revalorización con ella además del dividendo del 9% que reparte actualmente.

Por otro lado, he seguido aportando como cada mes al fondo True Capital, al fondo Baelo Dividendo Creciente y a los fondos indexados. Los ETFs que tengo (el indexado al sector de los semiconductores y al del Nasdaq100) los tengo más parados y es que ambos han subido mucho en poco tiempo. Es más, creo que me desharé del de semiconductores, ya que me lo he pensado mejor y no le veo mucho sentido en mi cartera. De tener un ETF, casi lo prefiero de REITs, así que probablemente venda el de semiconductores y empiece a invertir en uno de REITs.

Las compras realizadas durante este mes han sido las siguientes:

- CVS Health (CVS): Amplío posición en esta empresa del sector de la salud y farmacia de los Estados Unidos tras la caída en su cotización que se ha dado a mediados de este mes debido a que Amazon le ha arrebatado uno de sus clientes. La empresa se basa principalmente en una red de lo que podrían denominarse farmacias y clínicas repartidas por distintos estados los Estados Unidos, y hace un par de años se diversificó bastante entrando de lleno en el sector asegurador con la adquisición de Etna, una de las mayores empresas de seguros médicos del país. Se endeudó bastante con esta adquisición y congeló su dividendo trimestral durante un par de años, pero después volvió a aumentarlo durante los últimos dos años a un ritmo del 10% anual a medida que sus beneficios también han ido aumentando aunque a un ritmo algo menor. Ofrece actualmente una rentabilidad del 3,6% vía dividendos, hace recompras de acciones anualmente y se espera que sus beneficios crezcan entre un 5% y un 8% anual los próximos años. Si todo va según lo previsto, se espera que su PER en el 2025 sea de unos 8 veces, lo que puede indicarnos que está cotizando bastante «barata». Iré ampliando posición poco a poco los próximos meses.

- Charles Schwab (SCHW): Amplío también posición en esta empresa estadounidense que se dedica principalmente a la intermediación y gestión de inversiones. Ofrece una amplia gama de servicios, incluyendo corretaje de valores, asesoramiento financiero, banca y gestión de patrimonio de servicios financieros. Tras la «crisis» de los bancos de pequeña capitalización en los Estados Unidos hace unos meses (todos nos acordaremos de la quiebra de Silicon Valley Bank), Charles Schwab se vio también muy penalizado en bolsa desplomándose su cotización desde casi los 80$ a los 50$. Aun así, tras olvidarnos un poco de esta crisis del sector financiero, durante julio fue una de las empresas más compradas por los grandes inversores recuperando fácilmente los 66$, y aunque ha vuelto a caer cerca de los 57$, no descarto que poco a poco vuelva a máximos históricos si no ocurren nuevos acontecimientos que le impidan ver la luz. Además, hace poco se hizo con uno de sus competidores, el bróker TD Ameritrade, lo que le hará ganar cuota de mercado y poder fijar mejor los precios que cobra a sus clientes. Su rentabilidad por dividendo a precios actuales es pequeña (cercana al 1,7% anual), pero es una empresa que debería crecer a ritmos superiores al 10 o 15% los próximos años si la economía tira hacia arriba, y al mismo tiempo, sus dividendos también deberían de crecer en una magnitud superior al 10% anual. A estos precios seguiré comprando acciones mes a mes, y si tiene una buena corrección, haré alguna compra más fuerte.

- Zoetis (ZTS): Compro otra acción más de esta compañía farmacéutica estadounidense que se dedica principalmente a la producción de medicamentos y vacunas para mascotas y ganado. Es la empresa más grande y que más beneficios genera en su sector y los últimos años está creciendo a niveles muy grandes debido sobre todo a la sección enfocada a la salud de los animales domésticos. Cada vez tenemos más mascotas en nuestras casas y queremos que estén en perfectas condiciones. Posiblemente, alguna de las vacunas que han suministrado a alguna de vuestras mascotas lleva la firma de Zoetis, y posiblemente, alguno de los productos que aplicáis a vuestras mascotas para el cuidado de su piel, haya sido fabricado también por Zoetis. La llevaba tiempo siguiendo pero es la típica empresa que siempre parece cotizar «cara», y tras analizarla un poco más y sobre todo ver que el margen de beneficio que tiene es muy muy grande y que sus ventas suben año tras año, el mes pasado decidí entrar en ella. Una vez estar invertido en una empresa, me es más fácil seguirla y ver cuándo es el momento de ampliarla. El dividendo que reparte es muy pequeño, ni para tenerlo en cuenta, pero la cotización debería revalorizarse a ritmos elevados los próximos años y quién sabe si dentro de 10 años la rentabilidad por dividendo a precios actuales pueda llegar a ser algo más considerable.

- American Express (AXP): Vuelvo a aportar en esta empresa financiera con sede en Nueva York, que podría asemejarse un poco a las súper conocidas Visa y Mastercard, ya que dispone de tarjetas con las que realizar pagos, pero con ciertas diferencias. Visa y Mastercard no son bancos como tal, y se benefician exclusivamente de las comisiones que les aplican a los comercios que aceptan sus tarjetas de pago. American Express, sin embargo, presta servicios bancarios, tales como préstamos, y no solo gana dinero cobrando comisiones a los establecimientos que aceptan su tarjeta, sino que también lo hacen cobrando intereses a sus clientes. Mientras que Visa y Mastercard tienen millones de clientes de prácticamente cualquier estatus económico y está aceptada casi por cualquier comercio, las tarjetas de American Express son aceptadas en muchos menos comercios y son utilizadas por un número mucho menor de clientes (todos ellos con un nivel económico muy alto). Llevar una tarjeta American Express es sinónimo de un estatus económico alto y de exclusividad, y sus clientes pagan por ello aunque también disponen de beneficios como poder volar en mejores asientos o poder acceder a mejores habitaciones en algunos hoteles de lujo. Como ejemplo, creo haber visto que una de las tarjetas más premium de American Express, la llamada Centurion, cuesta unos 10.000 dólares y tiene una cuota anual de otros 5.000 dólares, pero te permite muchísimas ventajas en los entornos en los que se mueve la gente millonaria. Al igual que Visa y Mastercard, creo que seguirá creciendo a ritmos superiores al 10-15% anual, y parte de una rentabilidad por dividendo superior al de sus competidores (cercana al 1,5% a día de hoy). Personalmente me gusta más Visa (que también la tengo en cartera y he vuelto a ampliar), pero llevaba tiempo queriendo entrar también en el sector del lujo, así que finalmente el mes pasado me decanté por entrar a la vez en el sector de las tarjetas de pago y en el del lujo. Dos pájaros de un tiro.

- Best Buy (BBY): Tras un tiempo sin comprar Best Buy porque ya tengo una posición considerable de ella en mi cartera, aprovecho la bajada en su cotización para añadir una acción más de esta empresa estadounidense del sector consumo que se dedica a vender artículos de electrónica. Es un mix entre las conocidas Fnac y Media Markt, que cuenta con más de 1000 tiendas (principalmente en los Estados Unidos) y lleva años vendiendo muchísimo y con enormes beneficios que destina en abrir nuevas tiendas, en recomprar acciones y en repartirlo entre sus accionistas en forma de dividendos. En épocas de crisis, si la gente tiene menos dinero para consumir, es obvio que las cuentas de Best Buy se resientan, pero a priori están bastante saneadas como para pasar apuros, y creo que no tendrá pegas para seguir repartiendo dividendos altos y crecientes (a precios actuales entorno al 5% de rentabilidad).

- Hewlett-Packard (HPQ): Empresa tecnológica que se dedica principalmente a la venta de portátiles y otros periféricos para ordenador: teclados, ratones, cascos, monitores, impresoras normales, impresoras 3D, cartuchos de tinta… Aunque haya subido bastante desde mínimos, sigue cotizando a un PER muy bajo, lo que incluso hizo que la comprara el mismísimo Warren Buffet. Tanto Dell como HP cotizan “barato” y aunque no sean empresas que vayan a crecer mucho los próximos años, si las compramos “baratas”, podemos beneficiarnos de su crecimiento estable, su buena remuneración vía dividendos a los accionistas (cerca del 3,4% a día de hoy) y las fuertes recompras de sus propias acciones que hace habitualmente.

- Visa (V): Empresa que forma prácticamente un monopolio junto con Mastercard, y es que entre las dos (y American Express, algo menos), abarcan casi el 100% de los pagos mediante tarjeta bancaria. Se encuentra en mi Top 3 (junto con Alphabet y Microsoft, y permiso de T. Rowe Price), y es que lleva muchísimos años creciendo en ventas y en beneficio más de un 15% anual con unos márgenes de beneficio enormes. Aunque el dividendo que reparta es muy pequeño, lo aumenta entre un 15 y un 20% anualmente, y parece que seguirá haciéndolo sin problemas durante los próximos años. Siempre se rumorea que entrarán otros competidores al mercado de los medios de pago (por ejemplo criptomonedas), pero ya entró PayPal y no ha podido hacerles sombra a Visa y Mastercard. Además, Visa y Mastercard son empresas que intentan aliarse con otro tipo de empresas disruptivas, y es que también están intentando entrar en el mundo cripto y en donde vean que pueden acaparar cuota de mercado.

- British American Tobacco (BATS): Empresa tabacalera que cotiza en la bolsa londinense y que posee marcas de cigarrillos tan importantes como Lucky Strike. Sus ventas, al contrario que pasa con Altria, están muy diversificadas por todo el mundo (vende en Asia, Europa, Europa Oriental, América, algo en África y algo menos en USA) y a día de hoy podría considerarse una de las tres empresas tabacaleras más grandes del mundo (hay mucha fusión de por medio). Ya tengo bastante invertido en BATS y en Altria, pero en los precios que cotiza ahora mismo BATS no he podido resistirme en ampliar más mi posición en ella. Aunque el negocio tradicional del tabaco parece que va a menos, son empresas que siguen ganando enormes cantidades de dinero e incluso año tras año tienen beneficios récord. Mientras tanto, como apenas necesitan reinvertir el dinero que generan, lo suelen utilizar para comprar otros negocios (por ejemplo entrar en el negocio de la marihuana y de los vapeadores), hacer recompras de acciones y pagar espléndidos dividendos (actualmente BATS tiene un 9% de rentabilidad por dividendo).

- Fortinet (FTNT): Abro posición en esta empresa estadounidense de ciberseguridad fundada en 2000 y que lleva años creciendo a ritmos muy elevados (incluso la empresa en donde trabajo ha comenzado hace un tiempo a utilizar algunos de sus productos), Fortinet es una empresa reconocida por sus soluciones integrales de seguridad informática, la cual ofrece productos y servicios para proteger redes, dispositivos y datos de amenazas cibernéticas, incluyendo firewalls, antivirus, detección de intrusiones y soluciones de seguridad en la nube. A principios de agosto presentó unos resultados muy buenos, pero el hecho de haber tenido algún problema con el suministro de componentes hizo que el mercado la castigara haciéndole caer en una sola sesión cerca del 20%. Llevaba un tiempo siguiéndola y era una empresa que me gustaba pero la veía «cara», y tras esta corrección me he decidido a entrar, ya que aunque siga cotizando «cara» según su PER, es una empresa de muchísima calidad y no creo que nunca la podamos encontrar a buen precio. Creo que son tiempos de viento a favor para las empresas de este sector y que seguirá creciendo a ritmos cercanos al 20% anual los próximos años.

- Estée Lauder (EL): Comienzo con una posición muy pequeña en esta empresa del sector de la cosmética que seguramente la conozcas. Es una empresa estadounidense del sector de lujo de los cosméticos y que tiene como principal competencia la francesa L’Oreal. Ambas han cotizado siempre «caras» (a PER muy alto) por ser ambos negocios excelentes y con altísimos márgenes de beneficios y suele ser muy difícil encontrarlas a buen precio. Mientras que L’Oreal sigue como un tiro y le están yendo muy bien las ventas en China, a Estée Lauder se le han atascado bastante más sus ventas, ha caído mucho su beneficio y esto se ha trasladado obviamente a su cotización, cayendo en algo más de un año desde unos 370$ a unos 150$. Aun cotizando a 150$, su PER sigue siendo demasiado alto, pero he querido abrir una pequeña posición para vigilarla de más cerca y entrar más fuerte si cae un poco más (creo que en 140$ ampliaría, y si cae sobre los 120$ entraría bastante fuerte en ella).

- Fondo True Capital FI: Fondo de gestión activa al cual aporto también una cantidad fija mensual. Su equipo gestor pertenece a la empresa True Value Investments, y este fondo en particular es un fondo con unas 40 empresas (Visa, Google, Facebook, Alibaba, Novo Nordisk, Lockheed Martin…), con unas comisiones muy pequeñas, definido como fondo conservador, y que se espera de él una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo Baelo Dividendo Creciente: Fondo de gestión activa (aunque podría considerarse pasiva) al cual aportaré desde este mes una cantidad fija mensual. Su gestor, Antonio Rico, me parece muy sensato y me gusta muchísimo su filosofía de inversión, y este fondo en particular es un fondo compuesto por empresas de dividendo creciente (mayoritariamente europeas), con unas comisiones bastante bajas, y del cual se espera una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

Ventas

Tal y como ya he comentado, he vendido toda mi posición en Unilever. En mi opinión, es una muy buena empresa, de una calidad enorme, y estoy convencido que al que entre en ella ahora le irá bien su inversión dentro de unos cuantos años, ya que creo que se irá revalorizando poco a poco y seguirá repartiendo un dividendo más que considerable (mayor del 3,5%).

Llevaba tiempo queriendo ampliar más mi posición en Visa, y he visto a British American Tobacco cotizar a mi parecer muy «barata», y como tampoco voy sobrado de liquidez, he hecho números y me ha parecido el momento de hacer una rotación en cartera vendiendo Unilever y comprando Visa y BATS con dicho dinero.

Con esta rotación espero conseguir los siguientes dos objetivos:

- Por un lado, mientras que el crecimiento que pueda tener Unilever los próximos años no creo que sea demasiado alto (entre el 5% y el 8% anual), el de Visa lo espero bastante superior (entre el 10 y el 15%) y el de BATS similar al de Unilever pero cotizando a mi parecer más «barata» aún que Unilever. Por lo tanto, con Visa y BATS espero tener mayor revalorización en cartera que con Unilever.

- Y por otro lado, cuando vendo alguna empresa dividendera de mi cartera, siempre me suele gustar comprar alguna que también reparta dividendos y mis ingresos por dividendos anuales no bajen demasiado. Probablemente esto no sea una buena táctica y es simplemente una manía mía, pero me quedo más a gusto haciéndolo así. Con Unilever en cartera, ingresaba vía dividendos unos 80 euros netos anuales y con un crecimiento en dividendos muy pequeño (o nulo), y con las nuevas aportaciones a Visa y a BATS ingresaré aproximadamente unos 88 euros y con unos dividendos crecientes

Por lo tanto, si todo va según mis predicciones, espero que BATS y Visa se revaloricen más que Unilever los próximos años, y mientras tanto, ingresaré más que con Unilever vía dividendos.

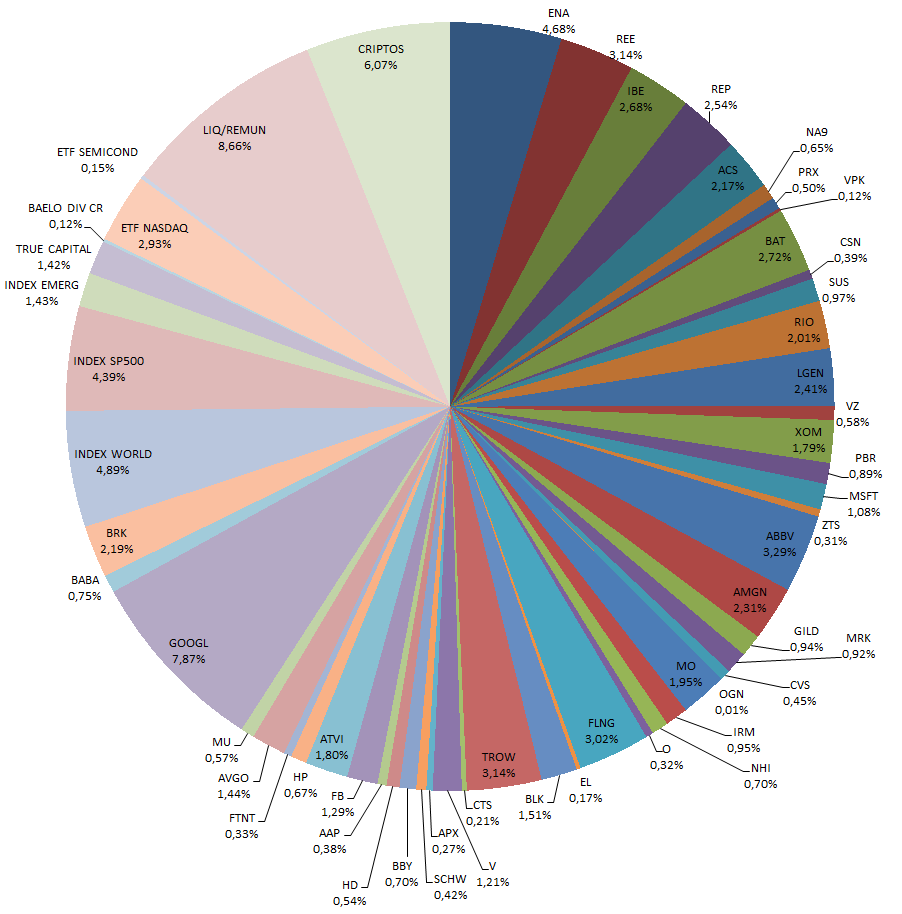

Con las compras/ventas realizadas este mes y la aportación mensual a los fondos, la cartera quedaría de la siguiente manera:

Dividendos

Durante agosto me han pagado dividendo las siguientes empresas:

- CVS Health (CVS)

- Verizon (VZ)

- National Health Investors (NHI)

- Abbvie (ABBV)

- Realty Income (O)

- Activision Blizzard (ATVI)

- British American Tobacco (BATS)

- Charles Schwab (SCHW)

- Petrobras (PBR)

Objetivo Septiembre

Seguiré realizando mis aportaciones periódicas a los fondos indexados (SP500, MSCI World y Emergentes), al fondo True Capital y al fondo Baelo Dividendo Creciente. Además, llevo una semanas pensando en deshacerme del ETF de semiconductores que tengo, ya que tengo una pequeñísima posición en él no le veo mucho sentido en mi cartera.

En cuanto a la compra de acciones, seguiré realizando pequeñas compras pero con cuidado. Como siempre, la idea es seguir comprando pero con cautela, y si septiembre vuelve a teñirse de rojo, comprar entonces un poco más fuerte. Sobre todo, me gustaría centrarme en empresas con buen «moat» (que sea muy complicado prescindir de ellas y desbancarlas), con altos márgenes de beneficio y poder de fijación de precio, y que apenas tenga deuda. En mi radar están las siguientes: American Express, Charles Schwab, Zoetis, Fortinet, CVS Health, Visa, Estée Lauder, Home Depot, Thermo Fisher, HPQ, Best Buy y Micron Technology. Eso sí, siempre aparecen nuevas empresas que analizo y pueden ser añadidas a esta lista.

También estoy pensando en hacer otra rotación en cartera, en la que saldrían mis dos REITs (National Health Investors y Realty Income) y la farmacéutica Merck & Co para destinar el dinero en empresas que considere más atractivas. Llevo tiempo queriendo entrar en un ETF de REITs (NL0009690239) que a precios actuales reparte vía dividendos cerca del 5% anual y me transmite más seguridad que los REITs de mi cartera. Si empiezo a invertir en este ETF sería vendiendo primero la totalidad de National Health Investors y de Realty Income. En cuanto a Merck & Co, es una empresa farmacéutica enorme y de gran calidad, pero ya llevo bastante peso en el sector farma con otras como Abbvie, Amgen y Gilead, y es una posición pequeña que no me acaba de enamorar. Una de mis ideas es deshacerme de las tres y repartir el dinero entre el ETF de REITs, algo más de British American Tobacco y algo más Visa, volviendo a perseguir mis dos objetivos (seguir ingresando una cantidad similar vía dividendos y optar por mayor revalorización de mi cartera), aunque aún no lo tengo del todo claro.

Otras

Como ya he comentado anteriormente, y aunque ya lo tenía «leído» en modo audiolibro, este mes he vuelto a leer el libro «Un paseo por delante de Wall Street» de Peter Lynch, y me confirma que es un libro que todo aquel que invierta debería leer. Me parece que es relativamente fácil de entender (para todo el público que le guste este mundillo, sea novato o no lo sea), se cogen ideas muy pero que muy valiosas y puede que incluso te cambie la manera de invertir.

Me quedo con este párrafo del libro, en el que hace referencia a que siempre que hay caídas en las bolsas, los «expertos» intentan razonarla con algún hecho previo:

En siglos pretéritos, algunas personas que oían el canto del gallo a la salida del sol decidieron que era el canto lo que causaba la salida del sol. Hoy parece una tontería, pero los expertos de Wall Street confunden diariamente causa y efecto al ofrecer alguna nueva explicación de por qué sube o baja el mercado: las faldas de han acortado, una cierta conferencia ha ganado la Super Bowl, los japoneses no están contentos, la tendencia se ha roto, los republicanos ganarán las elecciones, las acciones están sobrevendidas, etc. Cuando escucho historias de este tipo, siempre me acuerdo del gallo.

Y también me quedo con esta otra estrofa titulada «La teoría del cóctel», que me parece real como la vida misma:

En el primer estadio de un mercado alcista (esto es, un mercado que lleva un rato bajando y nadie espera que suba otra vez), la gente no habla de la bolsa. De hecho, si me preguntan cómo me gano la vida y respondo «Soy gestor de un fondo de inversión en bolsa», asienten educadamente y se van a otro sitio. Si no se van cambian rápidamente de tema al último partido de los Celtics, las próximas elecciones o la meteorología. Poco después están hablando con un dentista sobre la placa.

Cuando diez personas prefieren hablar de la placa con un dentista que de acciones con el gestor de un fondo de inversión bursátil, es probable que el mercado esté a punto de dar un salto.

En el segundo estadio, después de confesar cómo me gano la vida, los nuevos conocidos se quedan un rato más, tal vez lo suficiente para decirme lo arriesgada que es la bolsa, antes de irse a hablar con el dentista. La conversación de la fiesta sigue girando más alrededor de la placa que de las acciones. El mercado ha subido un 15% desde el primer estadio, pero pocos prestan atención.

En el tercer estadio, cuando el mercado ha subido un 30% desde el primer estadio, una multitud de partes interesadas ignora al dentista y me rodea durante toda la noche. Una sucesión de individuos entusiastas me llevan aparte para preguntarme qué acciones debería comprar. Incluso el dentista me pregunta qué acciones debería comprar. Todos los invitados a la fiesta han puesto dinero en una u otra emisión, y todos discuten los resultados obtenidos.

En el cuarto estadio, de nuevo la gente me rodea, pero esta vez para decirme a mí que acciones debería comprar. Incluso el dentista tiene tres o cuatro pistas que darme, y en los próximos días compruebo sus recomendaciones en el periódico y veo que todas han subido. Cuando incluso los vecinos me dicen lo que debo comprar y deseo haber seguido su consejo, es un signo infalible de que el mercado ha llegado a su techo y que la caída está cerca.

Hagan ustedes lo que quieran con lo que acabo de contarles, pero no esperen que yo arriesgue mi dinero sobre la teoría del cóctel. No creo en la predicción de los mercados. Creo en comprar empresas excelentes, sobre todo cuando están infravaloradas y/o no se les presta atención.

La estrofa anterior explica que la gente es reacia a invertir su dinero cuando las bolsas están bajas, ya que les parece demasiado arriesgado. Sin embargo, cuando las bolsas ya llevan una revalorización importante y todo subiendo, que es cuando más factible es que haya un cambio de tendencia y los mercados vuelvan a bajar, es cuando más interés tiene la gente en invertir. Precisamente, para poder beneficiarnos de la renta variable, deberíamos comportarnos al revés.

En cuanto a aspectos que me han quedado marcados al leer el libro son los siguientes:

- Antes de invertir en una empresa, deberías ser capaz de explicar a un amigo o un conocido en uno o dos minutos a qué se dedica la empresa y la razón por la cual estás interesado en invertir en ella. Como razón no vale «no para de subir» o «el sector está de moda». Tienen que ser razones con argumentos válidos.

- A diferencia de otros grandes inversores y gestores de fondos, Peter Lynch no critica la diversificación excesiva en una cartera de acciones. Muchos inversores dicen que las carteras concentradas en unos pocos valores ofrecen más rentabilidad que carteras con más de 50 valores, pero Peter Lynch no opina igual. El autor del libro opina que si eres capaz de encontrar 500 empresas con unos ratios magníficos y unas perspectivas futuras igual de magníficas, ¿Por qué no invertir en las 500? No debería haber nada de malo, es más, es más fácil que entre 500 surja alguna «multibagger» que si solo inviertes en cinco empresas. Con «multibagger» hace referencia a empresas que son capaces de multiplicar el valor de su cotización varias veces. Por ejemplo, una empresa comprada cuando su cotización valía 5$ y ahora se cotiza a 25$ sería una «5-bagger».

- Recomienda categorizar las empresas (estables, cíclicas, de crecimiento, que están pasando un mal momento…), y en función de la categoría, no pedirle más de la cuenta a la cotización y rentabilidad de la empresa. Es decir, a una empresa estable y de gran capitalización, no se le puede pedir un crecimiento superior a la de una empresa disruptiva de pequeña capitalización que no para de crecer. O a una empresa cíclica del sector del petróleo, no se le puede pedir que aumente la cotización durante toda la vida sin ver dientes de sierra en su cotización debido a los ciclos del sector. O si inviertes en una empresa grande principalmente por tener buena salud financiera y repartir buenos dividendos crecientes, en el momento que recorta dividendos o los cancela, puede que ya no esté cumpliendo lo que le pedimos y sea el momento de deshacernos de ella.

- Muchas empresas grandes malgastan su dinero en diversificarse en otros productos o sectores. A veces, entrar en otros negocios o fusionarse con empresas de otros sectores sale bien, pero en muchas ocasiones se traducen en «diempeoraciones», es decir, los beneficios de la empresa empeoran. Si el negocio de la empresa matriz es bueno, normalmente es mejor que destinen su caja en recompras de acciones en lugar de diversificarse.

- A veces hay empresas con ciertos valor oculto que no se está reflejando en la cotización. Es decir, una empresa pueda estar cotizando a cierto precio y que parte de su negocio ya por si sólo valga más que el precio de su cotización. Encontrar estas empresas nos dará buenas rentabilidades cuando aflore el valor oculto. Como ejemplo, me he acordado de la empresa holandesa Prosus, la cual tiene una gran participación en la china Tencent, y que ya solo su participación en Tencent vale casi igual de lo que está cotizando Prosus en bolsa. Como Prosus además de Tencent tiene participaciones en muchas otras empresas, podríamos estar comprando todas estas empresas a precio de saldo. SI Prosus cotizara a 50 euros por acción y su participación en Tencent estaría valorada en 45 euros por acción, el resto de las empresas de las que es dueña Prosus (Delivery Hero, PayU, Platzi, Stackoverflow…) las estaríamos comprando todas a 5 euros por acción. Esto números que he puesto no son para nada reales, pero sí que comprar Tencent mediante Prosus estaba ofreciendo un buen descuento para los accionistas, y de hecho, yo compré acciones de Prosus cuando quise ser accionista de Tencent.

- Desconfía de las empresas que ofrecen tasas de crecimiento de entre el 50 y el 100%, y fíjate más en las que proyectan crecimientos de entre el 20 y el 30%.

- Peter Lynch es partidario de invertir en empresas pequeñas de alto crecimiento, ya que las grandes ya son demasiado seguidas por los analistas y es muy difícil que tengan altas revalorizaciones. De todas formas, avisa que es mejor no invertir en ellas cuando todavía no están generando beneficios y es demasiado arriesgado apostar por ellas. Dice que es mejor esperar un poco a ver que empiezan a generar beneficios y comprar entonces aunque nos hayamos perdido parte de la subida inicial. De lo contrario, podemos encontrarnos con empresas que aunque a priori pinten bien, no lleguen a cuajar y nos salga el tiro por la culata.

- El hecho de que una empresa tenga un nombre feo o sencillo, e incluso el negocio sea sencillo y «no de moda», hace que las rentabilidades acaben siendo superiores a las de empresas con nombres muy llamativos o sectores de moda. Que la empresa tenga un nombre muy llamativo o esté en el sector de moda, hace que los inversores acudan a ella más fácil haciendo que su cotización pueda crecer demasiado rápido sin basarse en sus beneficios y fundamentales. Por el contrario, empresas más aburridas y menos conocidas, pueden crecer en cotización más lentamente e incluso estar infravaloradas durante mucho tiempo antes de que finalmente reputen dándonos esa rentabilidad tan «obvia» y «segura».

- Al igual que Warren Buffet menciona que es muy importante invertir en empresas con «moat», Peter Lynch comenta que es bueno buscar empresas con nicho. Este tipo de empresas, incluso en las crisis económicas, consiguen salir adelante y muchas veces más fuerte que antes.

- Prestar mucha atención en ciertos ratios como el PER de las empresas. Si una empresa es buenísima pero está cotizando a un PER demasiado elevado, probablemente no nos salga del todo bien invertir en ella. Por lo tanto, aunque la empresa sea la mejor del mundo, puede que merezca la pena intentar esperar a verla con un PER algo más bajo. Si una empresa históricamente cotiza a PER 20 y lleva un par de años cotizando a PER 35, probablemente no sea una buena opción invertir en ella ahora.

- Las empresas sin deuda es casi imposible que quiebren. Les podrá ir mejor o peor en bolsa, pero siempre que inviertas en una empresa sin deuda, al menos no acabarás perdiendo todo tu dinero. Por lo tanto, ante igualdad de resultados de dos empresas, mejor adquirir la que no tiene deuda.

- Es muy buena señal ver que los empleados o los dirigentes de una empresa comprar acciones de su misma empresa. Es hecho de que alguno venda sus acciones no es sinónimo de que la empresa vaya a ir mal los próximos meses o años (puede necesitar el dinero para comprar algo o para diversificar en otras empresas), pero el hecho de compren acciones sí que es buen síntoma.

- Deberíamos no mencionar ni pensar nunca en frases como «Si ya ha bajado tanto su cotización, no puede bajar mucho más», «Habiendo subido ya tanto, ¿Cómo va a subir más?» o «Al final todos los valores se recuperan». Hay empresas que cuando se desploman un 50% parece imposible que bajen más, y si vuelven a caer otro 20% todavía parece más raro que puedan seguir cayendo, pero la cotización de una empresa siempre puede caer más mientras su cotización siga estando por encima de su valor real. Y ocurre lo mismo con empresas que suben y suben, y parece que ya han subido demasiado. Pues aunque parezca que ya no pueden subir más, si siguen teniendo buenos resultados, pueden continuar revalorizándose. En cuanto a la tercera frase, es como pensar que Gengis Khan cabalgará otra vez. Aunque ahora pueda parecer imposible, muchas empresas punteras que cotizan en el Nasdaq acabarán quebrando o cotizando muy por debajo de su cotización actual dentro de unos años.

- Si con el tiempo no eres capaz de obtener una rentabilidad anual superior al 8 o al 10% mediante una cartera de acciones o de fondos, lo más seguro es que te vaya mejor invirtiendo directamente en un fondo indexado al SP500. Al igual que Warren Buffet, habla bien de indexarse, y menciona que pocos fondos de inversión son capaces de batirlo durante un periodo relativamente largo de tiempo.

- Peter Lynch nos comenta que muchos gestores de fondos prefieren invertir en empresas conocidas, ya que en caso de que les vaya mal, siempre podrán excusarse diciendo que era muy difícil predecir que dicha empresa fuera a ir mal. Si por lo contrario, invirtieran en una empresa más pequeña y desconocida y la inversión no sale bien, no podrán excusarse de igual manera. Al mismo tiempo, a finales de año muchos venden posiciones para maquillar resultados y dar una mejor imagen a sus jefes y clientes, pero esto al final conlleva a peores resultados en el medio/largo plazo. Hay pocos gestores de fondos que se atreven a ir a la contra, y por eso la mayoría no obtiene mejores resultados que el propio índice estadounidense.

- Siempre hay algo de los que preocuparse a la hora de invertir en bolsa. Si no es el brexit es el conflicto entre China y Estados Unidos, y si no, el covid o los incendios en Canadá.

- Hay que invertir a largo plazo e intentar olvidarse de las fluctuaciones que se dan mientras tanto.

- Nadie sabe cuando van a caer las bolsas ni cuando van a subir. El mismo Peter Lynch comenta que mientras gestionaba su fondo hubo varios momentos totalmente impredecibles, y que cuando todo el mundo (incluso él) se esperaba más bajadas en los mercados bursátiles, las bolsas repuntaron como si no hubiera un mañana, y al revés.

- Invirtiendo a largo plazo, no es necesario prever el comportamiento de la economía ni de los tipos de interés, y menos mal, ya que es imposible hacerlo.

Con todos estos consejos/opiniones, y aunque me contradigo con mis hechos (aunque invierto en fondos indexados periódicamente también tengo mi propia cartera de acciones) creo que nos iría mejor invirtiendo en un fondo indexado al SP500 que intentando formar una cartera por nuestra propia cuenta. Él mismo nos dice que si no podemos obtener una rentabilidad anual superior al 8 o al 10% durante varios años, sería mejor que pongamos nuestro dinero en el índice estadounidense e invirtamos de manera más aburrida. Es decir, que ignoremos al mercado, a las noticias sobre la economía, que dejemos de analizar empresas y que ocupemos nuestro tiempo libre en otras aficiones.