Índice de contenidos

Tras la senda tan ascendente que llevaban los mercados desde las bajadas ocasionadas por la pandemia en febrero del 2020, enero ha castigado fuerte a las bolsas mundiales, siendo uno de los inicios de año con más miedo y con las caídas más bruscas de la historia. Europa se ha comportado algo mejor que Estados Unidos en esta ocasión, cayendo el EuroStoxx un 4,1% y el Ibex solo un 1,69%. El SP500 se ha dejado un 5,68% (por momentos ha estado en -10%, pero los últimos días lo ha maquillado bastante), el Nasdaq es el que más ha sufrido dejándose un 9,2% (aunque lo hemos llegado a ver con pérdidas del 15%), y los mercados emergentes tampoco han sufrido tanto pero también han caído, en este caso entorno al 2%. Al final, incluso en esta caída, en donde el Ibex es el que mejor la ha aguantado, nos podemos dar cuenta de que es muy importante estar diversificado geográficamente.

Mientras escribo me doy cuenta que tampoco me parece que hayan sido bajadas tan grandes, pero en cuanto vemos bajadas nos entra el miedo y ya no sabemos qué hacer con nuestras acciones. Además, aunque las bajadas no hayan sido tan grandes a nivel de índices, sí que el mercado ha castigado muy muy fuerte a ciertas empresas de alto crecimiento (empresas que prometen grandes beneficios de aquí a unos años, pero que a día de hoy, puede que ni tengan beneficios) con un PER (relación cotización/beneficio) demasiado alto, hecho que lo han notado, sobre todo los especuladores que compran acciones sin ni si quiera ver a qué se dedican las empresas.

Y es ahora cuando nos vendrán los analistas de turno diciendo que ya avisaron en 2021 de que en 2022 veríamos caídas porque el mercado estaba sobrevalorado, o porque la inflación afectaría a las cotizaciones de las empresas, o por lo que sea. Estos son exactamente los mismos analistas que el año 2016 avisaban de un crash en la bolsa estadounidense, y desde entonces, si hubiésemos invertido nuestro dinero ese año a día de hoy ese dinero se hubiese multiplicado por dos. Yo también puedo pronosticar y alertar de un crash bursátil año tras año, y llegará el año que acierte.

En este caso, si queremos buscar motivos por los que las bolsas han bajado, podemos encontrarnos con el conflicto entre Rusia y Ucrania, y también con el discurso de la FED avisando de subidas de tipos de interés para marzo. Ya se avisó hace unos meses de que en Estados Unidos se subirían los tipos, por lo que no le veo sentido a que el mercado haya reaccionado en enero. Y el tema del conflicto entre Rusia, Ucrania, y el resto de los países que se están involucrando, no creo que vaya a estallar. Sinceramente, creo que estos dos hechos solo han sido el incentivo para estas bajadas, y que en algún momento tocaba hacer una limpieza en el mercado. Al final, bajadas de entre el 10 y el 20% en las bolsas son algo bastante normal cada cierto tiempo, y precisamente esta caída nos ha pillado bastante por sorpresa. Esto es como la fábula del pastorcillo mentiroso que bromeaba avisando que venía el lobo día tras día, y cuando de verdad llega el lobo las ovejas no se lo creen y les pilla. Si cada mes nos dicen que va a haber caídas en bolsa y la bolsa no hace más que subir, es imposible que sepamos cuando de verdad habrá caídas.

No sé si esto se puede considerar una corrección, si hemos tocado fondo y volveremos a retomar la senda alcista, o si esto no ha hecho más que empezar y las bolsas caerán otro 20% o incluso otro 30%. No tengo ni la menor idea de lo que pasará en los mercados. Las bolsas en general cotizan a múltiplos relativamente razonables, nada desorbitados, y mientras los tipos de interés no aumenten lo suficiente (que dudo que lo hagan y si lo hacen costará años verlo), es prácticamente la única inversión que puede generar rentabilidad. Por lo tanto, sigo pensando que hay mucha gente con dinero para invertir en renta variable, y mientras haya gente dispuesta a invertir para obtener una rentabilidad que en otro sitio no la van a conseguir, las bolsas seguirán teniendo recorrido alcista.

Y aunque a mi parecer las bolsas no estén demasiado sobrevaloradas, sí que hay empresas que lo están. Como he mencionado antes, las empresas de alto crecimiento que a día de hoy ni tienen beneficios, llevaban tiempo cotizando a múltiplos exagerados, y cuando hay miedo en los mercados, son las primeras que lo sufren en bolsa. Se puede ver fácilmente que había muchas empresas sobrevaloradas en el Nasdaq, con deuda y sin apenas beneficios a día de hoy, que han perdido más de la mitad de su valor en unos pocos meses, como puede ser el caso de Beyond Meat, Zoom o Nio. Las tres han perdido más de la mitad de su valor en seis meses. Mientras tanto, otras, sin deuda y que siguen haciendo records en sus beneficios, como pueden ser Alphabet o Microsoft, no lo han notado más que un 10% en su cotización el último mes y están prácticamente en positivo si miramos los últimos seis meses. Esto nos demuestra que si queremos ser inversores prudentes, conviene invertir en empresas con un buen PER (que no estén sobrevaloradas) y con poca deuda, ya que aunque probablemente tengan un crecimiento futuro menor, ante una crisis es bastante más fácil que no lleguen a quebrar y que no perdamos todo el dinero invertido. Es más, cuando las bolsas se recuperan, probablemente se hayan recuperado más fuerte ya que se habrán quedado sin algunos de sus competidores e incluso habrán podido hacerse con compañías pequeñas convirtiéndose en compañías todavía más grandes.

Y el mundo cripto se ha comportado todavía peor que los mercados bursátiles. La mayoría de las criptomonedas han perdido una gran parte de su valor, y el mismo Bitcoin ha caído un 20% este último mes y un 40% en poco más de dos meses. Si la bolsa es complicada y es prácticamente imposible predecir lo que va a hacer el mercado en el corto plazo, el mundo cripto lo es todavía mucho más. Además, mientras que el mercado bursátil tiene una historia de muchísimos años para demostrarnos que a largo plazo la tendencia es alcista, la historia de las criptomonedas tiene todavía poquísima historia y no sabemos si su tendencia será alcista también o si perderá fuerza, se estancará o incluso que dentro de unos años nadie hable de las criptomonedas. Al igual que en bolsa, la psicología está en nuestra contra y cuando el mercado es alcista los inversores solo ven aumentar su dinero, se crecen, pueden llegar a apostarlo todo e incluso invertir de manera apalancada (con deuda), y esto puede ser un arma mortal cuando el mercado se da la vuelta. Es muy habitual ver a gente comprar más acciones cuando el mercado baja un 5%, comprar aún más cuando baja otro 5%, apalancarse cuando baja otro 5%, y que luego baje otro 15% más y que los inversores tengan que liquidar sus posiciones con pérdidas para poder pagar dichas deudas al broker. En estas caídas del mercado bursátil y del de las criptomonedas, estoy seguro de que muchos inversores novatos (para mí, especuladores puros) han salido muy escarmentados y mal parados, y se lo pensarán la próxima vez que inviertan su dinero si es que tienen ganas de volver a hacerlo.

Y vuelvo a decir lo mismo de siempre, no tengo ni idea de lo que van a hacer las bolsas ni las criptomonedas en febrero y a corto plazo. Lo que sí que sé es que el miedo y las dudas en los mercados bursátiles disminuirán y volverá a entrar dinero haciendo que vuelvan a subir. También tengo claro el mercado bursátil a largo plazo es un mercado alcista. Por lo tanto, la mejor idea de inversión es seguir aportando cierto dinero mensualmente a un fondo indexado, y cuando las bolsas nos dan oportunidades como estas, añadir un dinero extra al fondo. Si las bolsas siguen cayendo, volver a aportar, y si caen más, aportar todavía más. Es por esto que es importantísimo tener siempre liquidez, y utilizar parte de ella cuando hay bajadas importantes. Como no sabemos si las bolsas van a seguir cayendo, aportaremos más pero siempre manteniendo parte de la liquidez para más posibles bajadas. Y en cuanto a las criptomonedas, aquí no sé qué pasará ni a corto ni a largo plazo, y por lo tanto, aunque yo tenga parte de mi inversión en criptomonedas (Bitcoin y Ethereum), no voy a ser yo quién incite a invertir en este mercado.

Compras

Este mes he hecho alguna compra más de lo habitual y también he aprovechado la situación de los mercados y un plan amigo en Degiro (20 euros de comisiones gratis) para hacer una rotación en mi cartera (vender algunas acciones y comprar otras que consideraba más interesantes o a mejor precio). He añadido a mi cartera alguna acción más de T. Rowe Price y he aumentado bastante mi posición en las empresas de pequeña/mediana capitalización S&U y Nagarro, y he incorporado cuatro nuevas empresas a mi portfolio: la archiconocida Visa, la small cap mexicana Betterware, y las canadienses de mediana y pequeña capitalización Dye & Durham y Converge Technology Solutions.

He seguido aportando la parte correspondiente del mes a los fondos indexados que tengo en MyInvestor y al ETF del Nasdaq que tengo en Degiro, y además, he aprovechado las bajadas en las bolsas para aportar una cantidad extra a todos los fondos indexados que tengo, ya que estas bajadas son buenísimas oportunidades para adquirir más participaciones a mejor precio.

Por otro lado, he vuelto a comprar algo más de la «stablecoin» USD y lo he puesto en «stake» para que me rente un 10% anualizado en Crypto.com. Podéis ver aquí como generar ingresos pasivos en criptomonedas.

- T. Rowe Price (TROW): Aunque ya tenga un peso importante en mi cartera, me sigue pareciendo una empresa muy buena y tras una gran bajada en su cotización desde máximos no he podido resistirme a volver a hincarle el diente. Como ya he comentado en otros resúmenes, es una empresa de gestión de capitales que lleva muchos años haciendo las cosas bien, sus cuentas y su balance son impecables, cada año tiene mayores beneficios, ha aumentado el dividendo este 2021 un 20% (lleva años aumentándolo de manera importante) e incluso ha obsequiado a sus accionistas con un dividendo extraordinario bastante importante. Creo que si el SP500 vuelve a tirar para arriba, no le costará mucho superar su máximo histórico de 215 dólares, y si hay caídas en el SP500, lo más probable es que T. Rowe Price le acompañe en la caída.

- Nagarro (NA9): Empresa alemana de pequeña capitalización y alto crecimiento especializada en desarrollar software para terceros. Lleva años aumentando sus beneficios de manera excepcional, y el hecho de que los fundadores provengan de la India le hace tener una ventaja competitiva. Es otra de las empresas que he comprado tras llevarla Alejandro Estebaranz en su fondo True Value Small Caps. He tenido mala entrada, ya que tras haberla comprado por primera vez a unos 110 euros, ahora he entrado más fuerte en máximos, a unos 200 euros, y seguido ha bajado a 160.

- S&U (SUS): Empresa con sede en el Reino Unido que se dedica a la financiación de coches, sobre todo de segunda mano, y a préstamos personalizados. Es una empresa de pequeña capitalización que está obteniendo mayores beneficios año tras año, aparentemente cotizando infravalorada, con expectativas de alto crecimiento, y que además ofrece una buena rentabilidad por dividendo de entorno al 5%. La conocí tras ver los análisis de Alejandro Estebaranz (gestor que me gusta mucho y la lleva en su fondo True Value Small Caps) y ya tenía una pequeña posición en cartera.

- Visa (V): Lo más seguro es que ya conozcáis esta empresa, una de las que mayor capitalización tienen en el mundo. Compite con otras como Master Card o American Express, y prácticamente entre las tres tienen todo el monopolio de tarjetas de pago de los Estados Unidos y el mundo occidental. Tiene un MOAT enorme, ya que es muy difícil que comercios o empresas que funcionan con Visa decidan cambiar a otra, y también es muy complicado que aparezca otra empresa en la competición. Ha caído bastante desde sus máximos, pero estoy casi convencido de que de aquí a unos años su cotización subirá a una media anual bastante interesante.

- Dye & Durham (DND): Compañía canadiense de mediana capitalización que ofrece soluciones de software para el sector legal (despachos de abogados, REITS….). Sus soluciones de software digitalizan y automatizan las tareas manuales legales, buscando mejorar la productividad y la eficiencia de los despachos de abogados y las grandes instituciones. Tiene tres segmentos comerciales, en los cuales se encuentran el inmobiliario, el empresarial y el de litigio. Básicamente, ofrece a bufetes de abogados y a bancos automatizar y digitalizar los procesos de las transacciones cobrando una tarifa a sus clientes por dichas transacciones. También gana dinero con sus licencias de software y por suscripción en la nube. Con esta fuente de ingresos, crece orgánicamente entorno al 10% anual, pero lo que le hace más interesante es que crece a un ritmo mucho mayor debido a que constantemente realiza adquisiciones de otras compañías buscando lograr sinergias, las cuales las reintegra y las hace más eficientes. Se endeuda bastante al adquirir nuevas compañías, pero de momento parece que está haciendo las cosas bien y pronostica unos beneficios enormes de cara a los próximos años. Su nicho de mercado actual está en países como Canadá, Australia y el Reino Unido, aunque no descartan hacerse hueco en los Estados Unidos. Como curiosidad, y algo bastante importante, su CEO intento privatizarla ofreciendo 50 dólares canadienses por ella.

- Converge Technology Solutions (CTS): Consultora canadiense del sector IT que proporciona soluciones «cloud» y ofrece servicios de software, aunque también se enfoca en otras áreas como la ciberseguridad y el análisis de datos. Es una small cap (pequeña capitalización) que trabaja principalmente para clientes norteamericanos, aunque ya está empezando a sospechar que se va a meter también en el mercado europeo. Al igual que Dye & Durham, crece orgánicamente a ritmos bastante elevados, pero todavía crece más gracias al gran número de adquisiciones que lleva realizando durante los últimos años. Estas adquisiciones las hace utilizando deuda, que es la única pega que veo en la empresa. Creo que a medio/largo plazo, sus enormes beneficios se reflejarán en su cotización.

- Betterware de Mexico (BWMX): Empresa mexicana de pequeña capitalización que cotiza en Estados Unidos y que se dedica a la venta directa de productos para el hogar repartidos en seis categorías: cocina, hogar, dormitorio, baño, limpieza y tecnología. Su venta es tanto física como online, invierten mucho en tecnología para diseñar y sacar al mercado una serie de nuevos productos cada año, y lleva años creciendo a ritmos increíbles, hasta tal punto que va a empezar a operar en Perú y Colombia. Además, recientemente ha adquirido la firma de cosméticos Jafra, hecho que aumentará sus beneficios desde el momento en que se haga efectiva la adquisición. Su cotización ha bajado mucho desde máximos, pero en mi opinión, con paciencia y si siguen haciendo las cosas bien, sus beneficios año tras año se reflejarán en su cotización. Una de las pegas recientes es que Ikea ha abierto ya tiendas en México, y aunque no sea un competidor demasiado directo (no venden lo mismo), sí que puede llegar a afectarle.

- ETF Lyxor Multi Nasdaq 100: Aportación mensual a este ETF que mes tras mes no para de subir. Está claro que el mercado de las tecnológicas está en máximos y parece una burbuja, pero los resultados de las empresas más importantes (Facebook, Alphabet, Microsoft….) no dejan de sorprendernos para bien cuando llega la fecha de la presentación de resultados.

- Fondo True Capital FI: Fondo de gestión activa al cual aportaré una cantidad fija mensual. Su equipo gestor pertenece a la empresa True Value Invesments, y este fondo en particular es un fondo con unas 40 empresas (Visa, Google, Facebook, Alibaba, Novo Nordisk, Lockheed Martin…), con unas comisiones muy pequeñas, definido como fondo conservador, y que se espera de él una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

Ventas

Siempre digo que no soy partidario de vender nada y mi intención es invertir a largo plazo en empresas que considero que de aquí a largo plazo vayan a darme rentabilidad, pero no significa que de vez en cuando vea oportunidades mejores o vea que el precio se ha disparado y prefiero vender parte de ella o su totalidad. En este caso, la venta de las siguientes empresas ha sido para hacer una rotación en cartera. Al querer comprar otras empresas, he tenido que reducir posición en empresas que a mi parecer ya me han dado buena rentabilidad y que ponderaban demasiado en mi cartera. Además, como he mencionado antes, he aprovechado a rotar beneficiándome de que en Degiro he tenido ciertas comisiones de compra-venta gratis debido a un plan amigo.

- Repsol (REP): Tenía bastante posición de Repsol en mi cartera, compradas a precio de derribo en el peor momento de la pandemia, y siendo una empresa cíclica, he considerado que era muy buena opción vender parte de ella y poder destinar ese dinero a la compra de alguna otra empresa que tenía en el radar. He tenido bastante suerte porque he vendido a 11,2 euros, prácticamente al máximo que ha llegado estos meses, y tenía pinta de que iba a volver a caer llegado a esos precios.

- ExxonMobil (XOM): He reducido posición en esta empresa petrolera prácticamente por los mismos motivos que Repsol. Es otra empresa cíclica que también compré a precios de derribo, por lo que le he sacado ya bastante rentabilidad y no creo que tenga mucho más recorrido al alza. Da unos dividendos muy generosos, pero he preferido vender parte y destinar ese dinero a alguna otra empresa que he considerado más interesante y con mayor recorrido al alza.

- Abbvie (ABBV): Aunque es una empresa que me gusta muchísimo y me ha dado una rentabilidad enorme desde que la compré, era una de mis posiciones más grandes en cartera y he decidido recortarla un poco. Aún así, sigue siendo una de las que más pondera en mi cartera.

- AT&T (T): Me gusta, y creo que a largo plazo subirá bastante su cotización, pero con la venta de las otras tres empresas he tenido plusvalías, y con AT&T he tenido pérdidas, así que me valdrá para compensar al hacer la declaración de la renta en el 2023. Además, tenía bastante peso en cartera, así que ha sido la candidata ideal para reducir.

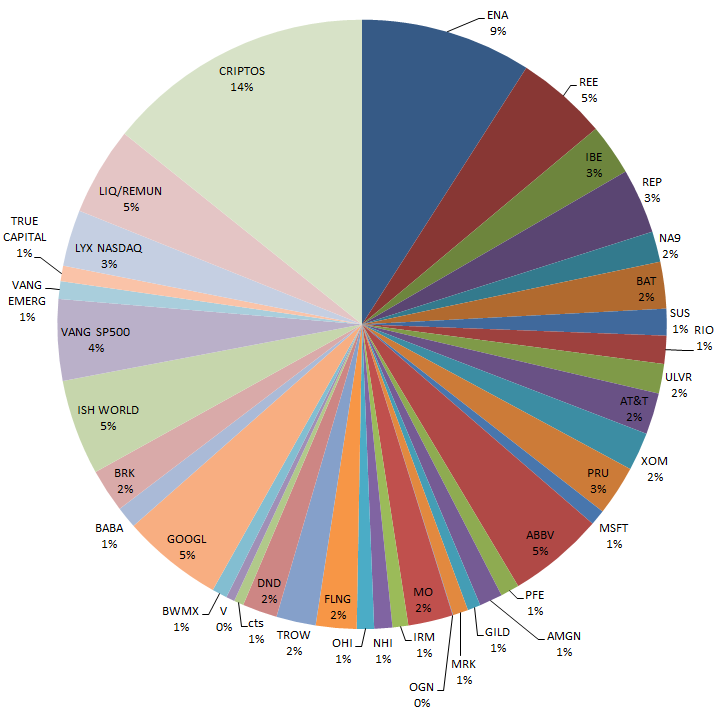

Tras estos movimientos y la volatilidad de los mercados, mi cartera quedaría de la siguiente manera:

Dividendos

En cuanto a dividendos, durante enero me han pagado las siguientes empresas.

- Iron Mountain (IRM)

- Red Eléctrica (REE)

- Merk & Co (MRK)

- Altria (MO)

- Repsol (REP)

- National Health Investors (NHI)

Objetivo febrero

Como casi siempre desde que empecé con el blog, mi objetivo principal es aumentar liquidez, aunque tras las caídas de enero se me complica aún más conseguirlo. Una manera posible de hacerlo es vendiendo parte de bitcoin, que aunque haya bajado muchísimo su precio, sigo teniendo como objetivo ir vendiendo porciones cada mes o cada dos meses. En este caso, con el precio del Bitcoin bastante bajo (igual dentro de un mes el precio de hoy nos parece alto) lo más seguro es que no me deshaga de otra pequeña porción, aunque si lo hago destinaré ese dinero a liquidez y a la compra de alguna empresa/fondos.

Las empresas que tengo en el radar a día de hoy serían algunas de las más grandes a nivel mundial como son Meta Platforms (antes Facebook), Visa, Alphabet (Google) y Microsoft aprovechando las caídas del Nasdaq, y alguna empresa de pequeña capitalización como son la inglesa S&U y la canadiense Converge Technology Solutions.

No descarto hacer alguna rotación adicional disminuyendo un poco más la posición en Repsol, Abbvie, Prudential Financial, Red Eléctrica o Enagás.

Otras

Este mes me han regalo el libro «El inversor inteligente» de Benjamin Graham, libro que consideran la biblia de la inversión y escrito por uno de los inversores con mayor rentabilidad obtenida en bolsa en todos los tiempos. De momento me está pareciendo muy interesante y me está enganchado tanto que lo estoy leyendo más rápido de lo previsto, así que aprovecho para agradecérselo a la persona que me lo ha regalado, ya que ha dado totalmente en el clavo con este regalito.

De momento, una de las cosas que menciona y me ha hecho afianzarme más en mi postura de invertir en fondos indexados, es que defiende la inversión pasiva en este tipo de fondos siempre y cuando el inversor no vaya a ser capaz de dedicar mucho tiempo en analizar empresas. Es más, Graham indica que tenemos dos opciones:

Opción 1: Ser un inversor que dedica mucho tiempo a sus finanzas y entonces puede formar su propia cartera de acciones. Estas acciones, pese a todo, serán de empresas muy bien analizadas y elegidas, sin deuda, con buenos beneficios, y con unas características que «prometan» que a las empresas les va a seguir yendo bien en los próximos años.

Opción 2: Ser un inversor que no dedica apenas tiempo e invierte de forma pasiva comprando acciones de empresas (ya muy conocidas, grandes, sólidas, que lleven tiempo repartiendo dividendo…) o simplemente indexándose por ejemplo al SP500.

No contempla un caso intermedio, ya que considera que para dedicar poco tiempo y analizar empresas de mala manera, mejor no hacerlo y ser un inversor del segundo tipo. Si el inversor quiere ser más listo que el mercado pero no dedica tiempo y trabajo en ello, lo más seguro es que le vaya peor que siendo un inversor pasivo que invierta simplemente indexándose en una cartera indexada (muy recomendable la cartera Heavy de MyInvestor).

Podéis encontrarlo en Amazon o en La Casa del Libro.