Índice de contenidos

Tras un 2023 excepcional para la mayoría de las bolsas de todo el mundo, la tendencia sigue alcista este inicio de año y volvemos a ver subidas en la mayoría de los índices durante enero. Así, el SP500 ha subido un 3% en enero, el Nasdaq100 un 4,3% y el EuroStoxx50 un 2,5%. Las bolsas de las economías emergentes también han empezado bien el año, y el que ha empezado un poco más flojo ha sido el Ibex35 con bajadas del 1,5%.

No sabemos qué ocurrirá en febrero ni cómo acabará 2024, pero creo que deberíamos tener en cuenta que a finales de año hay elecciones en Estados Unidos y que a ambas partes les conviene que la economía vaya bien y que las bolsas americanas sigan subiendo. Es por ello que si tuviese que mojarme, diría que 2024 va a ser otro buen año para las bolsas. Aun así, como a corto plazo esto es una lotería, creo que debemos seguir con prudencia invirtiendo constantemente pero con cautela, y así es como estoy actuando yo, añadiendo acciones de empresas que me gustan a mi cartera de acciones y aportando mes a mes a mis fondos indexados. Eso sí, siempre manteniendo liquidez por si las bolsas vuelven a darnos mejores oportunidades.

En cuanto a las criptos, Bitcoin y Ethereum se han comportado bastante estables durante este primer mes del año, y es que aunque ya se hayan aprobado ETFs que inviertan directamente en Bitcoin, parece que las criptomonedas se están tomando un respiro antes de decidirse si seguir tirando hacia arriba o hacia abajo.

Compras

Otro mes más he seguido comprando acciones de empresas que me gustan. En este caso, he vuelto a ampliar mi posición en Estée Lauder, Louis Vuitton y Vopak, y he abierto posición en otra empresa del sector del lujo como es Richemont (holding suizo que tiene como marca más conocida a Cartier) y en la farmacéutica Pfizer (la vendí hace un tiempo pero he decidido volver a entrar en ella).

- Estée Lauder (EL): Vuelvo a comprar un par de acciones más de esta empresa que seguro que os suena. Es una empresa estadounidense del sector de lujo de los cosméticos y que tiene como principal competencia la francesa L’Oreal. Ambas han cotizado siempre “caras” (a PER muy alto) por ser ambos negocios excelentes y con altísimos márgenes de beneficios y suele ser muy difícil encontrarlas a buen precio. Mientras que L’Oreal sigue como un tiro y le están yendo muy bien las ventas en China, a Estée Lauder se le han atascado bastante más sus ventas, ha caído mucho su beneficio y esto se ha trasladado obviamente a su cotización, cayendo en algo más de un año desde unos 370$ a casi los 100$. Yo abrí posición entorno a los 150$, y luego he ido ampliando a medida que su cotización ha seguido teniendo bajadas teniéndola ahora a un precio medio de unos 132$. Aunque se haya recuperado un poco, puede que lo siga pasando mal un tiempo pero es una gran empresa y creo que de aquí a unos años volverá a ver sus beneficios crecer y su cotización volverá a despegar. A los precios que cotiza hoy ofrece una rentabilidad por dividendo casi del 2%, que aunque no sea mucho, si sus ventas vuelven a estabilizarse seguro que continúa incrementándolo.

- Louis Vuitton (LVMH): Añado otra acción más de este conglomerado de lujo francés con sede en París y fundado en 1987. Es el grupo líder mundial en bienes de lujo, abarcando una amplia gama de marcas de renombre internacional en diversas industrias, como moda, joyería, perfumería, vinos y licores, relojes, y productos cosméticos. Algunas de sus marcas más destacadas incluyen Louis Vuitton, Dior, Moët & Chandon, Hennessy, Givenchy, Fendi, y muchas más. LVMH es conocido por su enfoque en la excelencia y la innovación en productos de alta gama. El grupo opera una red global de tiendas y boutiques, estableciendo estándares en la industria de bienes de lujo. Aunque lleve unas caídas muy fuertes en bolsa debidas principalmente a menores ventas de lo esperado en Asia, cada vez hay más millonarios en el mundo y cada vez a la gente le gusta más demostrar su alto estatus, por lo que creo que la empresa lo seguirá haciendo excepcionalmente bien los próximos años. Como detalle, su CEO, uno de los hombres más ricos del mundo (se lo está disputando a Elon Musk), compró muchísimas acciones de LVMH cuando cotizaba a más de 800 euros la acción, lo que considero que es una fantástica señal. La última compra que he hecho ha sido antes de presentar resultados, y como estos resultados gustaron al mercado, la acción se disparó cerca del 15% los días siguientes a la presentación de resultados. No creo que añada más acciones de LVMH a no ser que vuelva a bajar cerca de los 650$, pero sí que ampliaré posición en Richemont, otra empresa del sector del lujo que cada año gana más y que tiene su sede en Suiza.

- Vopak (VPK): Amplio también mi posición en esta empresa holandesa líder en el almacenamiento y manejo de productos químicos y de petróleo. Con presencia en más de 30 países, Vopak opera terminales de almacenamiento estratégicamente ubicadas en importantes centros de comercio y transporte marítimo. Ofrece servicios de almacenamiento, logística y distribución seguros y eficientes para una amplia variedad de productos líquidos a clientes de diversas industrias. La empresa se centra en la seguridad, la sostenibilidad y la innovación, y busca constantemente mejorar sus operaciones y servicios. Aunque no creo que vaya a crecer mucho, sí que me parece una empresa sólida y relativamente estable que debería ir aumentando sus beneficios y su dividendo año tras año (alrededor del 4,5% a precios actuales y se pronostica que lo irá aumentando cerca del 5% año tras año). La idea es seguir comprando muy poco a poco acciones de esta empresa pero que ponderará siempre muy poco en mi cartera.

- Pfizer (PFE): La estadounidense es una de las empresas farmacéuticas más grandes a nivel mundial. Con la vacuna del covid sus beneficios aumentaron de una manera brutal y su cotización llego casi a los 60$, pero de vuelta a la «normalidad», sus beneficios han vuelto a niveles previos al covid y la cotización ha sido fuertemente castigada llegando a cotizar a 27$ y rentando vía dividendos más del 6% anual. No creo que sea una empresa que vaya a crecer mucho ni que vaya a aumentar fuerte los dividendos, pero tiene muchos fármacos y patentes que pueden llegar a ser aprobados recientemente, y cuando esto ocurra, volverá a tener ingresos recurrentes durante unos cuantos años haciendo que su beneficio vuelva a aumentar. Al precio que cotiza ahora, si la empresa no quiebra, que me parece casi imposible, creo que además del 6% anual vía dividendos la cotización también debería de crecer al menos un 3 o 4% anual haciendo que la rentabilidad total sea cercana o superior al 10% anual.

- Richemont (CFR): La empresa suiza es por capitalización la tercera empresa más grande del sector de lujo tras LVMH y Kering, principalmente por marcas de relojes o joyas como Cartier, Vacheron Constantin, Piaget o Montblanc y por alguna otra marca de moda como Chloé. Al igual que LVMH, siempre parece que cotiza cara (a PER alto), aunque todas las empresas del sector del lujo han caído bastante por menores ventas en China y se pueden comprar a día de hoy a un PER bastante más asequible. A priori debería seguir ganando cada año mínimo un 10% más que el año anterior, aumentando el dividendo entre un 5 y un 8% anual, y si a esto se le añade que cotiza en francos suizos y la moneda suiza no ha hecho más que aumentar de valor los últimos años convirtiéndose en un valor refugio, creo que la inversión me debería salir bastante rentable de aquí a unos años. Es una de las empresas que está en los primeros puestos de mi radar actualmente, así que seguiré comprando sobre todo si está por debajo de los 130 francos suizos.

- Fondo True Capital FI: Fondo de gestión activa al cual aporto también una pequeña cantidad fija mensual. Su equipo gestor pertenece a la empresa True Value Investments, y este fondo en particular es un fondo con unas 40 empresas (Visa, Google, Facebook, Alibaba, Novo Nordisk, Lockheed Martin…), con unas comisiones muy pequeñas, definido como fondo conservador, y que se espera de él una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo Baelo Dividendo Creciente: Fondo de gestión activa (aunque podría considerarse pasiva) al cual aportaré desde este mes una cantidad fija mensual. Su gestor, Antonio Rico, me parece muy sensato y me gusta muchísimo su filosofía de inversión, y este fondo en particular es un fondo compuesto por empresas de dividendo creciente (mayoritariamente europeas), con unas comisiones bastante bajas, y del cual se espera una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- EPSV 100% Renta Variable de Indexa Capital: Nueva aportación para llegar al máximo desgravable en Bizkaia. La idea es, al igual que en los fondos, ir aportando una cantidad fija mes a mes.

Ventas

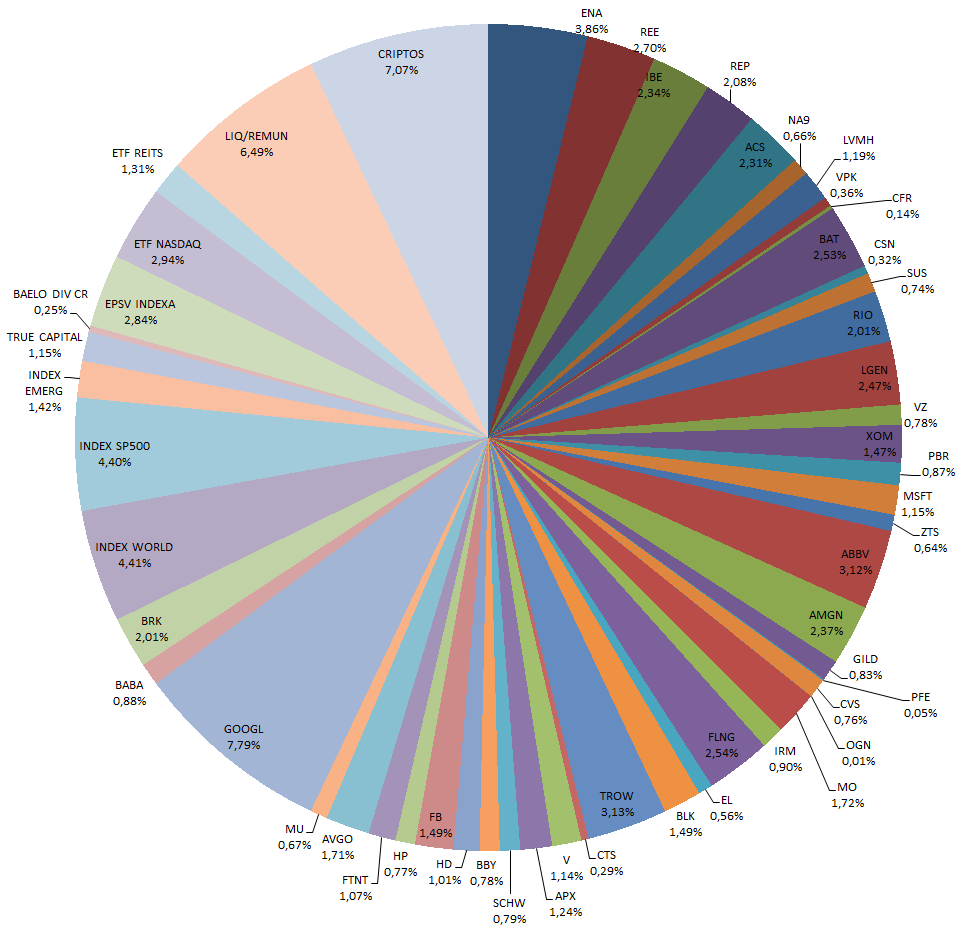

Ninguna venta en enero, y con las compras realizadas este mes y la aportación a los fondos, la cartera quedaría de la siguiente manera a final de mes:

Dividendos

Durante enero me han pagado las siguientes empresas:

- Best Buy (BBY)

- T. Rowe Price (TROW)

- Hawlett-Packard (HPQ)

- Iron Mountain (IRM)

- Redeia (REE)

- Altria (MO)

- Repsol (REP)

- Petrobras (PBR)

- Micron Technology (MU)

- Alibaba (BABA)

Objetivo Febrero

Seguiré realizando mis aportaciones periódicas a los fondos indexados (SP500, MSCI World y Emergentes), al fondo True Capital, al fondo Baelo Dividendo Creciente y al EPSV de Renta Variable de Indexa Capital.

En cuanto a acciones de empresas, seguiré comprando acciones de empresas que me gustan pero manteniendo liquidez. En mi radar estarían ahora las siguientes: Richemont, Vopak, Pfizer, Visa, Fortinet, Charles Schwab, CVS Health, Alibaba, American Express, Estée Lauder…

Otras

Este mes de enero he terminado de leer el libro «Guía para invertir a largo plazo» de Jeremy Siegel y he comenzado con «El pequeño libro que genera riqueza» de Pat Dorsey, libro que me regalaron en mi cumpleaños, así que me guste o no, le tendré siempre cariño.

En cuanto a «Guía para invertir a largo plazo» de Jeremy Siegel, me ha parecido que está bien pero tampoco me ha aportado demasiadas cosas nuevas. Lo que me ha hecho es reforzar un poco más la idea de que hay que invertir en renta variable a largo plazo si se quiere sacar una buena rentabilidad a nuestro dinero. Básicamente me ha parecido un libro en el que su autor intenta demostrarnos en base a muchísimos datos históricos (gráficos y estadísticas) que:

- Nadie sabe hacia dónde irán las bolsas a corto plazo. Por ejemplo, podemos pensar que si Estados Unidos se adentra en una guerra los índices americanos serán castigados, pero esto se ha demostrado con el tiempo que no es así. Hay veces que las bolsas suben y otros que bajan. También sería lógico pensar que si el candidato del partido republicano gana las elecciones a las bolsas les irá mejor, pero las estadísticas lo desmienten y la realidad es que a veces se comportan mejor con los republicanos al poder y a veces mejor con un demócrata como presidente. Y a base de ejemplos y datos nos demuestra que a corto plazo la bolsa y la cotización de las acciones es un casino.

- A largo plazo la renta variable es más segura y más rentable que la renta fija. Aunque a corto plazo la renta fija es más segura y tiene menos riesgo que la renta variable, a medio y largo plazo nos demuestra que invertir en renta variable es mucho más rentable que invertir en bonos y que es la única manera de batir a la inflación con una rentabilidad superior al 6% anual.

- Hay que evitar pagar en exceso por las acciones y no hay que dejarnos llevar por momentos de euforia. Es decir, cuando se comienza a ver el mercado con valores PER más altos que la media histórica, deberíamos andar con cautela y mantenernos al margen. En cambio, si hay pánico y se contagian las ganas de vender acciones, probablemente sea un buen indicador para invertir en bolsa y obtener una rentabilidad superior a la media a largo plazo.

En cuanto al de Pat Dorsey que acabo de empezar a leer, aunque ya había leído bastante sobre el tema principal del libro (invertir en empresas con buen MOAT o ventajas competitivas), de momento me está pareciendo sencillo de entender y que trata una manera de invertir que me gusta mucho y que encaja muy bien en mi filosofía de inversión actual. Cuando lo acabe os daré mi veredicto final y si me gusta intentaré haceros un breve resumen con las ideas principales.