Índice de contenidos

Comenzamos un nuevo año, y una vez más surgen dudas sobre las proyecciones de los mercados bursátiles. Después de dos años consecutivos con alzas cercanas al 25% en el S&P500, lo lógico sería esperar correcciones o, al menos, un crecimiento más moderado. Sin embargo, asumir que, tras dos años positivos, la bolsa debe necesariamente enfrentar un año negativo es un error. La historia nos ha demostrado que los mercados no siguen patrones fijos, y aunque la cautela siempre es recomendable, también lo es evaluar el contexto económico y las oportunidades que puedan presentarse.

Se dice con frecuencia que el S&P500 está cotizando caro en comparación con sus valores históricos. Sin embargo, hay que recordar que la composición del índice ha cambiado drásticamente en los últimos 20 años. No es lo mismo un S&P500 formado por empresas que aumentaban sus beneficios un 7% anual que uno compuesto por compañías que hoy en día crecen a ritmos del 15% o más. Es lógico que el índice esté más caro ahora, ya que se espera que sus principales empresas sigan expandiéndose a gran velocidad en los próximos años (Apple > 14%, Microsoft > 15%, Nvidia > 22%, Amazon > 20%, Meta > 11%, Alphabet > 14%, Tesla > 25%). Si hace dos décadas un PER de 15 era razonable para un crecimiento del 7% anual, hoy un PER de 25 podría considerarse justo para un crecimiento superior al 12% anual. No podemos aferrarnos al pasado y asumir que un PER 15 siempre será el valor adecuado para el SP500.

Por lo tanto, no sé cómo se comportarán las bolsas este año, nadie lo sabe, NADIE, pero si me tuviese que mojar, iré a lo más fácil, pronosticar una subida del S&P500 de entre el 6% y el 10% (lo que suele subir de media anual).

A finales de enero, hemos presenciado una oleada de incertidumbre en los mercados tras el caso DeepSeek. En resumen, y sin ser un experto en software de inteligencia artificial (IA), DeepSeek es una startup china que ha lanzado un modelo de IA similar a ChatGPT, pero con un coste mucho más reducido (gracias a microchips más baratos) y un consumo de energía mucho más eficiente. Esto ha generado dudas sobre la competitividad de las IAs desarrolladas por gigantes estadounidenses como Alphabet, Microsoft o Meta, y también temor a empresas que fabrican microchips ya que modelos más baratos podrían hacer disminuir los softwares costosos afectando la demanda de chips avanzados.

Esta incertidumbre ha golpeado a empresas relacionadas con la IA, como Alphabet (cayendo un 4% en un único día) y Microsoft (cayendo un 2%), pero las más afectadas han sido las fabricantes de microchips, como Nvidia (-17%), Micron Technology (-16%), Broadcom (-17%) o ASML (-7%), así como el sector energético dedicado principalmente a centros de datos. Hasta hace poco, se asumía que desarrollar una IA avanzada requería enormes cantidades de electricidad, pero el anuncio de DeepSeek ha puesto esto en duda. Como resultado, empresas energéticas que venían registrando fuertes subidas en bolsa, como Vistra Energy o Constellation Energy, sufrieron caídas abruptas del 28% y del 20% respectivamente.

El día de las caídas no sabíamos si estas empresas seguirían cayendo en bolsa o no, pero a 31 de enero vemos que se ha recuperado bastante, e incluso algunas como Alphabet están de nuevo en máximos históricos.

Ante la presentación del nuevo modelo de IA, se me ocurren varias posibilidades:

- Las empresas estadounidenses han exagerado los costos de desarrollo de la IA, derrochando dinero y haciéndonos creer que son más elevados de lo que realmente son. Si esto es así, tendrán que bajarse del burro y abaratar costes o desarrollar modelos mejores para poder competir con otros modelos más baratos.

- DeepSeek-R1 no es tan avanzado como las IA americanas, y más temprano que tarde descubriremos que no es tan bueno como lo han anunciado. Todos sabemos que no podemos creernos a ciencia cierta lo que nos cuenten desde China. Si esto es así, en cuánto salgan noticias negativas sobre estos modelos baratos, las empresas estadounidenses relacionadas con la IA volverán a ver sus acciones subir.

- DeepSeek ha logrado avances importantes, pero su tecnología aún depende de los mejores microchips del mercado para alcanzar el nivel de las IAs más potentes. Es decir, aunque el modelo de DeepSeek haya sido un éxito, las IA de las mejores empresas del mundo seguirán optimizándolas volviéndose a situar como las mejores. Si esto es así, no debería ser negativo para las empresas estadounidenses, y es más, podría ser hasta ventajoso porque los modelos más potentes podrían mejorar basándose también en modelos más baratos y eficientes de la competencia.

- El modelo de IA de DeepSeek ha dejado en evidencia a los modelos americanos, lo que supondría un varapalo para todo el sector relacionado con la IA, y podríamos seguir viendo caídas en las bolsas al menos durante un tiempo.

En cuanto a mi opinión sobre el caso DeepSeek, para empezar, las grandes tecnológicas vinculadas a la IA han estado cotizando a precios altos debido a las expectativas de crecimiento futuro. Se espera que sigan generando más ingresos año tras año, por lo que su valoración en bolsa refleja esas proyecciones. Si un evento –como la presentación del modelo DeepSeek-R1– genera dudas sobre su rentabilidad futura, el mercado reacciona con caídas en su cotización, como ha ocurrido en este caso.

Por otro lado, cuando se trata de anuncios tecnológicos provenientes de China, conviene mantener cierto escepticismo. Me cuesta creer que la IA de DeepSeek sea tan revolucionaria como se presenta, pero habrá que esperar para ver su verdadero impacto.

En cuanto a Nvidia, incluso si se confirman avances en el desarrollo de IAs más baratas y eficientes, sigue siendo la empresa líder en fabricación de microchips y tecnología punta para la IA. Sus componentes son esenciales para mantener a las grandes tecnológicas en la cima del sector, lo que le permitirá seguir generando enormes beneficios. ¿Puede verse afectada a corto plazo? Sí, pero sigue siendo una empresa de primer nivel y su crecimiento continuará.

Las empresas que ofrecen aplicaciones de IA también pueden verse presionadas, pero la competencia impulsará mejoras constantes en costos y eficiencia. Al final, las mejores IAs seguirán siendo desarrolladas por las empresas tecnológicas más grandes del mundo, como Microsoft, Apple y Alphabet.

En cuanto al sector energético especializado en centros de datos, si bien una menor demanda de electricidad para la IA podría afectar a algunas compañías, la tendencia global es un aumento continuo en el consumo de energía. La IA ha llegado para quedarse, su uso seguirá expandiéndose y, en conjunto, la demanda energética continuará creciendo, beneficiando al sector a largo plazo.

En resumen, estas volatilidades y correcciones son normales en los mercados, y tampoco deberíamos perder los nervios. Las fuertes caídas de algunas empresas vienen acompañadas por titulares catastrofistas en la presa y en las noticias del tipo «las bolsas se desploman» o «crash en Wall Street» que lo único que hacen es alarmar y asustar aún más a los inversores. Y al final, aunque se hayan dado caídas de bastante magnitud, no es la primera vez que vemos caídas abruptas en grandes empresas del SP500:

- Meta cayó un 26,5% el 3 de febrero del 2022. Comenzaron la sesión en 323$ y acabaron en 237,76$. Hoy cotizan alrededor de los 700$.

- Fortinet perdió un 23% el 4 de agosto del 2023. Cayeron de 75,3$ a 58$. Hoy cotizan por encima de100$.

- Amazon se desplomó casi un 7% el 28 de abril del 2022. Pasaron de cotizar 2.6142$ a cotizar 2.440$ en una única sesión bursátil. Hoy cuestan 239$, que equivaldrían a 4780$ si no hubiese habido un split de 20×1.

- Apple cayó un 8% el 3 de septiembre del 2020. Cayeron de 134,18$ a 121,03$. Hoy cotizan a unos 239$.

Pese a haber sufrido caídas fuertes, todas estas compañías han alcanzado nuevos máximos históricos. A corto plazo, los mercados pueden ser volátiles y cualquier empresa puede sufrir por unos resultados peores de lo esperado o por cualquier tipo de miedo o incertidumbre, pero a largo plazo, si una empresa es sólida y de calidad, termina recuperándose y haciéndolo bien en bolsa.

Por lo tanto, no creo que los modelos de IA provenientes de China vayan a impactar de manera significativa a las empresas estadounidenses del sector. Si no ocurre este año, es probable que pronto veamos a estas compañías alcanzando nuevos máximos históricos. Además, ya existe una gran reticencia a usar ciertas aplicaciones por temor a la recopilación de datos y preferencias. Este recelo podría ser aún mayor si esos datos estuvieran en manos de empresas chinas, que podrían compartirlos con su gobierno.

Pese a no haber sido un gran inicio de año y pese al caso DeepSeek, tanto el S&P500 como el Nasdaq100 se han revalorizado cerca del 4% en enero. Europa se ha comportado bastante mejor subiendo un 7,5% y el Ibex35 también lo ha hecho muy bien revalorizándose alrededor del 7%. El Nikkey225 de Tokyo ha tenido ligeras subidas y el FTSE China A50 Index chino se ha dejado un 4% (pese a las noticias alentadoras de los modelos de IA de DeepSeek y de Alibaba).

Como curiosidad, el día de las fuertes bajadas en las empresas del sector de la IA, mientras unas 120 empresas del S&P500 cayeron, las otras 380 acabaron en verde, algo fuera de lo habitual, y es que el S&P500 nos tiene acostumbrados a ver subir sobre todo a las empresas tecnológicas.

En cuando a criptos, Bitcoin se ha revalorizado otro 12% en enero y Ethereum se ha mantenido estable. Parece ser que siguen una tendencia alcista y no parece que nada les ponga freno.

Compras

Durante gran parte de enero he estado bastante tranquilo en cuanto a compras, pero mi filosofía de inversión es ir comprando constantemente mes a mes empresas que me resultan interesantes a largo plazo, ya sea porque las veo infravaloradas, o porque tengan una expectativa de crecimiento alta, o porque me parezcan empresas buenas con crecimiento estable o creciente. En este caso, hasta finales de enero añadí acciones de Charles Schwab, Verallia y CVS Health. Además, con la subida tan fuerte que han tenido las empresas del sector de lujo tras los buenos resultados de Richemont, recorté un poco posición en ella vendiendo cuatro acciones para añadir una nueva empresa en cartera, la también suiza Roche Holding, una de las farmacéuticas más grandes de Europa y que no está pasando sus mejores momentos.

La última semana de enero, aprovechando las caídas generadas por el caso DeepSeek, añadí acciones de otra nueva empresa a mi portfolio, concretamente de Vistra Energy, empresa líder en generación y comercialización de electricidad que se ha visto muy beneficiada por la gran demanda de electricidad generada por los modelos de la IA y que el día de la presentación del modelo chino perdió casi el 30% de su valor bursátil.

- CVS Health (CVS): Amplío mi posición en esta compañía estadounidense del sector salud y farmacéutico. Su actividad principal gira en torno a una extensa red de farmacias y clínicas distribuidas por varios estados del país. Hace unos años diversificó significativamente sus operaciones al adentrarse en el sector asegurador mediante la adquisición de Aetna, una de las mayores empresas de seguros médicos en Estados Unidos. Esta operación le supuso un endeudamiento considerable, lo que llevó a congelar su dividendo trimestral durante dos años. Sin embargo, en los últimos años, la empresa ha retomado el crecimiento de su dividendo, incrementándolo a un ritmo del 10% anual, acorde con el aumento de sus beneficios, aunque estos han crecido a un ritmo algo más moderado. Actualmente, ofrece una rentabilidad del 6% vía dividendos, realiza recompras de acciones de manera regular y se estima que sus beneficios aumenten entre un 5% y un 8% anual en los próximos años. A pesar de que sus últimos resultados están siendo malos, su elevado nivel de deuda no me entusiasma y puede que incluso recorten el dividendo, confío en que la empresa pueda superar este bache y ofrecer buenas noticias a medio plazo.

- ¿Por qué he comprado CVS Health?

- Está pasando un mal momento y es una inversión de riesgo, pero creo que le llegarán tiempos mejores

- Es un negocio con márgenes pobres pero que genera mucho dinero

- Debería poder al menos mantener su dividendo (6% a precios actuales)

- Su BPA debería crecer más que el 15% anual los próximos años si todo va según lo previsto

- Considero que cotiza muy barata, a un PER cercano a 10 para el 2025, y a un PER inferior a 8 veces para el 2026

- Rentabilidad anual esperada en CVS Health para los próximos años

- Revalorización: > 14% anual

- Dividendos: > 5% anual

- Total: > 19% anual

- Precio acción en 2028 (PER 10 x BPA 8,5): > 85$ (compradas en enero por 46,2$)

- ¿Por qué he comprado CVS Health?

- Charles Schwab (SCHW): Compro alguna acción más de esta empresa que me sigue pareciendo que cotiza a buen precio. Ofrece una amplia gama de servicios, incluyendo corretaje de valores, asesoramiento financiero, banca y gestión de patrimonio de servicios financieros. Su rentabilidad por dividendo a precios actuales es pequeña (cercana al 1,5% anual), pero es una empresa que debería crecer a ritmos superiores al 10 o 15% los próximos años si la economía tira hacia arriba, y al mismo tiempo, sus dividendos también deberían de crecer en una magnitud superior al 10% anual (aunque también es verdad que llevan un tiempo sin subirlo). Tampoco quiero aumentar mucho más su exposición en mi cartera, pero si la cotización vuelve por debajo de los 70 dólares lo más seguro es que no consiga resistirme.

- ¿Por qué he comprado Charles Schwab?

- Tiene ventajas competitivas al ser uno de los brokers más grandes de los Estados Unidos, permitiéndole ajustar comisiones y hacer sinergias

- Buenos márgenes de rentabilidad

- Expectativas de alto crecimiento del beneficio por acción los próximos años

- Considero que está cotizando bien de precio para las expectativas de crecimiento que tiene

- Rentabilidad anual esperada en Charles Schwab para los próximos años

- Revalorización: > 15% anual

- Dividendos: > 1,5% anual

- Total: > 17% anual

- Precio acción en 2028 (PER 18 x BPA 6,2): > 111$ (compradas en enero por 71,7$)

- ¿Por qué he comprado Charles Schwab?

- Verallia (VRLA): Compro otras cinco acciones de esta empresa francesa, que se dedica al mismo sector que la española Vidrala (la fabricación de envases de vidrio para alimentos y bebidas). Es uno de los principales productores mundiales de envases de vidrio, y se especializa en diseñar y fabricar botellas y frascos de vidrio sostenibles, atendiendo a clientes de sectores como el vino, cerveza, licores, alimentos, refrescos y más. No estaban siendo buenos momentos para la empresa y estaba cotizando a mi parecer muy «barata» hasta que la última semana de enero sus acciones pasaron de cotizar de unos 22€ a casi 30€ (me parece que por rumores de OPA). Creo que la empresa continuará mejorando sus resultados y manteniendo su trayectoria de crecimiento, y mi intención era comprar más acciones mientras el precio se mantuviera por debajo de los 26 euros. Ahora que casi ronda los 30€ no sé si seguiré comprando.

- ¿Por qué he comprado Verallia?

- Forma parte de un oligopolio en la producción de envases de vidrio en el mundo

- Buenos márgenes de rentabilidad

- Expectativas de alto crecimiento del beneficio por acción los próximos años

- Considero que estaba cotizando muy «barata» debido a unos problemas temporales y al castigo excesivo en bolsa por parte de los inversores.

- Rentabilidad anual esperada en Verallia para los próximos años

- Revalorización: > 10,5% anual

- Dividendos: > 5,5% anual

- Total: > 16% anual

- Precio acción en 2028 (PER 12 x BPA 4): > 48€ (compradas en enero por 22,6€)

- Tras la subida vertical la última semana de enero, ya no me espero tanta rentabilidad, pero sigo pensando que para el 2028 debería rondar los 48€.

- ¿Por qué he comprado Verallia?

- Roche Holding (ROG): Compro mis dos primeras acciones de esta multinacional suiza especializada en biotecnología y farmacia, reconocida mundialmente por su enfoque en la investigación y desarrollo de tratamientos innovadores. Se centra en el desarrollo de fármacos para áreas como oncología, enfermedades infecciosas, neurociencia y oftalmología. Además de medicamentos, la empresa es líder en diagnósticos médicos, con productos que van desde pruebas de laboratorio hasta sistemas de diagnóstico molecular. La compañía está dividida en dos grandes divisiones: Pharma, que abarca el desarrollo de medicamentos, y Diagnostics, que incluye herramientas para pruebas clínicas y de laboratorio. Entre sus productos más conocidos están medicamentos contra el cáncer como Herceptin y Avastin, y tests de diagnóstico para diversas condiciones. Aunque su cotización ha caído bastante desde cuando tocó máximos en abril del 2022, históricamente es una empresa que lo ha hecho bien en bolsa y creo que lo seguirá haciendo los próximos años. La idea es ir comprando si cotiza por debajo de los 280 francos suizos.

- ¿Por qué he comprado Roche?

- Es una empresa puntera en el sector farmacéutico y creo que está bastante un pequeño bache

- Buenos márgenes de rentabilidad

- Expectativas de crecimiento relativamente alto durante los próximos años

- Que cotice en francos suizos lo veo algo positivo, y es que es una moneda considerada reserva de valor

- Rentabilidad anual esperada en Roche para los próximos años

- Revalorización: > 9% anual

- Dividendos: > 3,5% anual

- Total: > 12,5% anual

- Precio acción en 2028 (PER 16 x BPA 22): > 350CH (precio compra 266CH)

- ¿Por qué he comprado Roche?

- Vistra Energy (VST): Abro posición en esta empresa estadounidense de generación y comercialización de electricidad que opera una amplia cartera de energía térmica, nuclear y renovable en varios estados de EE. UU. A través de sus subsidiarias Luminant y TXU Energy, gestiona la producción y distribución de energía para clientes residenciales, comerciales e industriales. La compañía posee plantas de gas natural, carbón, solar y almacenamiento en baterías, con un enfoque creciente en energías limpias y sostenibilidad. Se ha consolidado ya como un actor clave en el sector energético de los Estados Unidos, y los últimos meses su cotización ha subido de manera vertical porque se beneficia de la gran demanda del consumo de la Inteligencia Artificial y porque se espera un grandísimo crecimiento de sus beneficios los próximos años. No la tenía analizada, pero tras verla caer más de un 25% el día de la presentación del modelo de IA de DeepSeek, miré un poco sus cuentas y sus perspectivas y decidí entrar en ella comprando algunas acciones. Ahora que escribo esta entrada las acciones ya han subido bastante desde el día que las compré, pero la idea es comprar más si siguen a precios sobre todo por debajo de los 160$.

- ¿Por qué he comprado Vistra Energy?

- Hay vientos de cola para la mayoría de empresas del sector de la IA y empresas que suministran energía al sector

- Expectativas de crecimiento muy altas para los próximos años

- Cayó mucho el día del caso DeepSeek haciendo que su PER sea ya bastante razonable (cotizaba entorno a un PER 35 y pasó a PER 27)

- Rentabilidad anual esperada en Vistra para los próximos años

- Revalorización: > 18% anual

- Dividendos: > 0,5% anual

- Total: > 18,5% anual

- Precio acción en 2028 (PER 22 x BPA 11): > 240$ (precio compra 149$)

- ¿Por qué he comprado Vistra Energy?

Ventas

La única venta en enero ha sido la de cuatro acciones de Richemont, la empresa suiza del sector de lujo. Me sigue gustando mucho, y el hecho de cotizar en francos suizos le añade un atractivo adicional. Sin embargo, tras la fuerte subida en la segunda quincena de enero, decidí reducir un poco mi posición y reasignar ese capital a otra empresa que también me interesa.

Por otro lado, llevo tiempo considerando vender mi participación en Gilead Sciences. Aunque es una empresa que valoro, su crecimiento esperado es limitado, y creo que existen mejores oportunidades para invertir. Es probable que no tome la decisión en febrero, ya que me cuesta dar el paso, pero en algún momento acabaré presionando el botón de «vender».

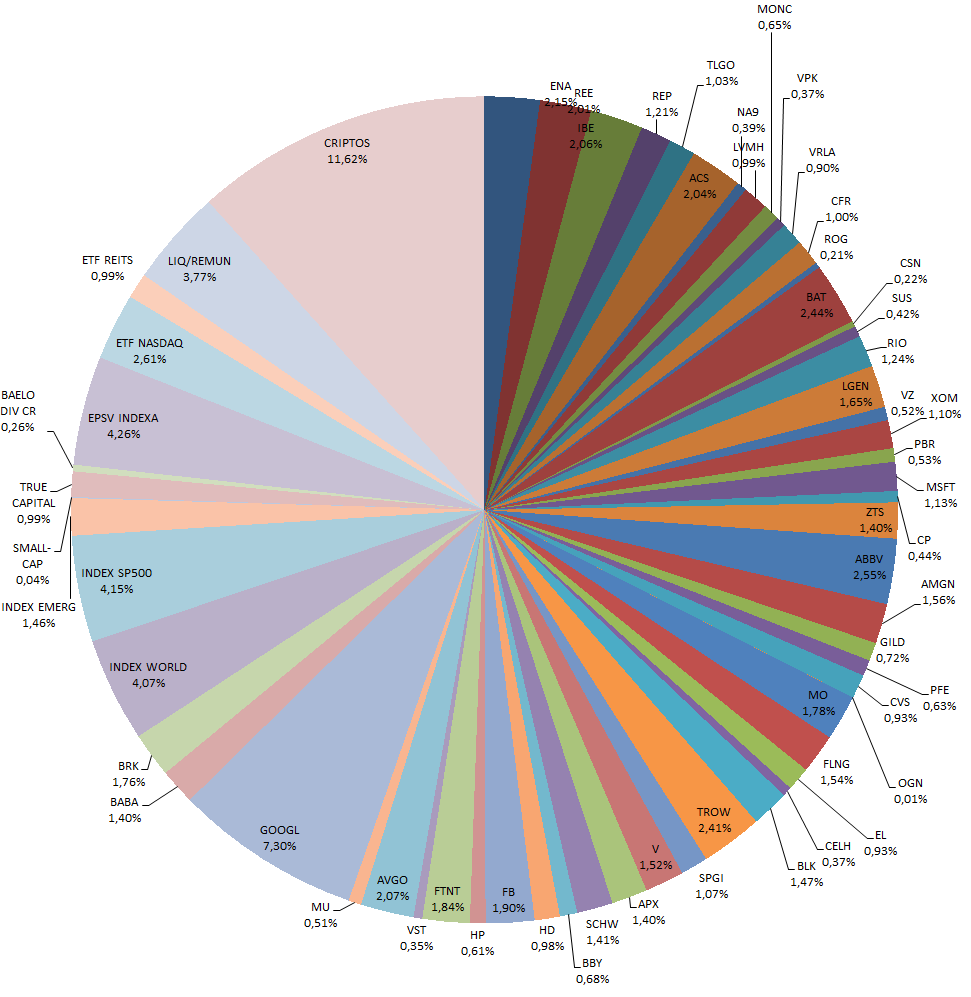

Tras estos movimientos, así como las aportaciones a los fondos indexados y al EPSV, la cartera quedaría de la siguiente manera:

Dividendos

En enero he recibido dividendos de las siguientes empresas:

- Broadcom (AVGO)

- HP (HPQ)

- Best Buy (BBY)

- Redeia (REE)

- Petrobras (PBR)

- Altria (MO)

- Repsol (REP)

- Micron Technology (MU)

- Iberdrola (IBE)

- Canadian Pacific Kansas City (CPKC)

Objetivo Febrero

Como siempre, seguiré realizando mis aportaciones periódicas a los fondos indexados (S&P500, MSCI World, Small Caps y Emergentes) y al EPSV de Renta Variable de Indexa Capital.

En cuanto a las acciones de empresas, continuaré comprando aquellas que me gustan, pero siempre tratando de mantener algo de liquidez. Las empresas que ahora tengo en mi radar incluyen: Celsius, CVS Health, Verallia (con la subida vertical que ha tenido ya no me interesa tanto), ASML Holding, Roche Holding, Novo Nordisk, Vistra Energy, Canadian Pacific Kansas City, Alibaba y Alphabet.

Hace un par de meses adquirí acciones de Talgo a unos 3,4 euros, especulando con la posibilidad de que pudiera producirse una OPA a 4 euros o más. En las últimas semanas, la cotización se ha acercado a esa cifra, rondando los 3,9€. Si finalmente se confirma una OPA por parte de alguna de las empresas interesadas, podría ser el momento adecuado para vender mis acciones en febrero. Sin embargo, por el momento no encuentro ninguna empresa que considere realmente barata, así que mi plan es mantener la mayor parte de este capital en liquidez.