Índice de contenidos

Después de un inicio de año muy alcista, en la segunda quincena de febrero hemos vuelto a ver caídas en los mercados y se vuelve a apoderar un poco el miedo entre los inversores. Uno de los aparentes motivos por los que han vuelto a tensionarse las bolsas es el último dato de inflación de los Estados Unidos, y es que a pesar de los esfuerzos de la Reserva Federal para controlarla (lleva tiempo subiendo los tipos de interés), los últimos datos no han sido muy esperanzadores y puede que la FED tenga que seguir subiendo tipos.

Así, aunque durante la primera mitad del mes seguíamos viendo a las bolsas subir, con las bajadas que se han dado a finales de mes febrero, los índices de los principales mercados del mundo han acabado planos o con ligeras pérdidas. El SP500 ha bajado cerca de un 3,5%, el Nasdaq100 un 3% y el índice de los mercados emergentes es el que peor se ha comportado perdiendo alrededor del 7%. Europa se ha comportando algo mejor, manteniéndose el Eurostoxx50 plano y subiendo el Ibex35 algo más que el 1%.

Aún así, todavía estamos bastante lejos de los mínimos que se dieron entre septiembre y octubre del 2022, donde el SP500 llegó a tocar los 3.557 puntos (un 12% mas abajo que los 3.982 puntos que ha marcado el 28 de febrero). Como siempre, sigue habiendo gente que pronostica bajadas del SP500 de hasta un 20% desde los niveles actuales (lo mismo pronosticaban con el SP500 en 3.557 puntos), otros aún más catastróficos que dicen que si la recesión es fuerte podríamos ver al SP500 caer incluso un 40% (igual que lo que pronosticaban con el SP500 en 3.557), y otros que cuando ven tres días seguidos de subidas dicen que lo peor ya ha pasado y que los mercados han descontado ya el peor de los escenarios. Personalmente, no me creo ninguno de esos pronósticos, no me desvío de mi camino y continúo aplicando mi estrategia: seguir invirtiendo mes a mes en fondos indexados sin importar lo que hagan las bolsas y comprar acciones de empresas que me parecen buenas de cara a un largo plazo (a poder ser con beneficios crecientes y con poca deuda).

En cuanto a las criptomonedas, la mayoría de ellas muy volátiles, como siempre, pero centrándonos en las dos más importantes, Bitcoin y Ethereum, ambas con ligeras ganancias del entorno al 2% durante febrero. Yo sigo manteniendo lo que me queda de Bitcoin y de Ethereum en «stake» obteniendo una pequeña rentabilidad por ello, y tengo bastante claro que no voy a hacer ninguna compra/venta en el mercado cripto durante marzo.

Compras

Como seguimos con mucha incertidumbre y las tendencias de las bolsas parece que siguen siendo a la baja, este mes tampoco he realizado muchas compras. He vuelto a comprar alguna acción suelta de HP, Verizon y Best Buy, y he aprovechado las caídas de finales de febrero para añadir una acción más de Amgen e incorporar dos nuevas empresas en cartera, Home Depot, la cual llevaba en mi radar desde hace bastante tiempo, y Advance Auto Parts, empresa por la que me he empezado a interesar a mediados de febrero.

Por otro lado, como siempre, he seguido aportando como cada mes al fondo True Capital, a los fondos indexados, al ETF indexado al Nasdaq y al ETF de semiconductores.

- Hewlett-Packard (HPQ): Sigo añadiendo mes a mes a mi cartera alguna acción de esta empresa tecnológica tan conocida. Se dedica principalmente a la venta de portátiles y otros periféricos para ordenador: teclados, ratones, cascos, monitores, impresoras normales, impresoras 3D, cartuchos de tinta… Ha caído mucho desde máximos y cotiza a un PER muy bajo, lo que incluso la ha hecho ser interesante para el mismísimo Warren Buffet. Tanto Dell como HP cotizan «barato» y aunque no sean empresas que vayan a crecer mucho los próximos años, si las compramos «baratas», podemos beneficiarnos de su crecimiento estable y su buena remuneración vía dividendos a los accionista (cerca del 3,5% a día de hoy). Aunque llevo ya unos meses comprando, todavía el peso que tiene en cartera es mínimo, así que la idea es seguir comprando poco a poco más acciones.

- Verizon (VZ): AT&T y Verizon son las dos más grandes telecos estadounidenses, y aunque funcionen con bastante deuda y lleven unos años algo detestadas por los inversores, aunque no creo que vayan a crecer mucho los próximos años, sí creo que seguirán ganando cada año más dinero y seguirán repartiendo un dividendo bastante alto a sus accionistas (a precios de hoy, Verizon reparte alrededor del 6,7%). Además, lleva varios años teniendo que desembolsar muchísimo dinero para invertirlo en el 5G, y se espera que los próximos años ya no tenga que hacerlo en tan gran medida y genere más liquidez que pueda utilizar para sanear un poco sus balances. Seguiré ampliando posición poco a poco.

- Best Buy (BBY): Añado otra acción más de esta empresa estadounidense del sector consumo que se dedica a vender artículos de electrónica. Es un mix entre las conocidas Fnac y Media Markt, que cuenta con más de 1000 tiendas (principalmente en los Estados Unidos) y lleva años vendiendo muchísimo y con enormes beneficios que destina en abrir nuevas tiendas, en recomprar acciones y en repartirlo entre sus accionistas en forma de dividendos. Seguramente las cuentas de Best Buy se resientan y los próximos resultados sean peores que a los que acostumbra, pero a priori controla muy bien su deuda y siendo líder en su sector, no debería pasar apuros. A precios actuales, ofrece un dividendo superior al 4% y suele aumentarlo considerablemente año tras año, pero aún no sabemos lo que lo aumentará este año (probablemente menos que lo habitual dadas las circunstancias económicas actuales). Mi idea es seguir comprando poco a poco más acciones de Best Buy, aunque ya tengo una posición decente y empezaré a darle algo más de importancia a los precios de entrada.

- Amgen (AMGN): Empresa pionera en biotecnología que descubre, desarrolla y produce fármacos innovadores (cardiología, nefrología, metabolismo óseo…). Lo más probable es que siga creciendo a un ritmo bastante fuerte, y junto a la caída en bolsa que ha tenido desde máximos, y al dividendo tan interesante que reparte cercano al 3,5% y bastante creciente, me espero retornos de más del 10% anual los próximos años. Como ya dije en resúmenes anteriores, no descarto que alguna otra empresa más grande como pueden ser Pfizer o Merck & Co quieran hacerse con ella, lo que sería una buena noticia para su cotización. Ya tengo unas cuantas acciones de ella en cartera, pero si sigue a estos precios o baja algo más, puede que amplíe un poquito más.

- Home Depot (HD): Abro posición en esta empresa minorista estadounidense de mejoras del hogar, ferretería, bricolaje, materiales de construcción, decoración, jardinería… Básicamente, es algo así como la que tenemos en España Leroy Merlin. Lleva muchos años aumentando sus ventas, su beneficio y su dividendo de manera bastante considerable, y aunque actualmente los pronósticos no son demasiado alentadores para la economía en general, tiene una gran cuota de mercado en los Estados Unidos que seguro le permite seguir creciendo fuerte los próximos años. Junto con su política de dividendos crecientes (este año lo ha aumentado un 10% y paga a día de hoy un 2,8%), también tiene una política muy fuerte de recompra de acciones, haciendo que cada año haya menos acciones de Home Depot en circulación y el beneficio por acción aumente. La llevaba tiempo queriendo tener en cartera, y he aprovechado la corrección de febrero para abrir posición en ella. Volveré a hincarle el diente los próximos meses si sigue estos precios o baja algo más.

- Advance Auto Parts (AAP): También abro posición en esta cadena estadounidense líder en venta y distribución de accesorios y todo tipo de productos para el mantenimiento y reparación de automóviles y camiones ligeros. Además de vender productos vía online, cuenta con unos 5.000 puntos de venta repartidos por Estados Unidos y Canadá, y también cuenta con otras 1.250 tiendas con nombre Carquest (Carquest fue adquirido por Advance Auto Parts hace unos años) repartidas por las Bahamas, México y las Islas Vírgenes Británicas. Actualmente compite sobre todo con dos monstruos como son Autozone y O’Reilly Automotive, y mientras que estas dos no han parado de subir su cotización en bolsa, la cotización de Advance Automotive ha caído considerablemente desde máximos haciendo que su PER (relación beneficio por acción) le haga ser a priori la más interesante de las tres Puede que se nos esté escapando algo, pero tiene pinta de que los próximos años sus beneficios sigan creciendo, su dividendo siga aumentando (rentabiliza actualmente alrededor del 4,3%) y siga recomprando acciones haciendo que el beneficios por acción crezca. Además, este tipo de empresas debería comportarse bien en épocas de crisis, ya que la gente tiende más a reutilizar coches antiguos e intentar repararlos antes que comprarse un nuevo coche. No la tenía en el radar , pero una vez abierta posición en ella, probablemente seguiré comprando acciones de Advance Auto Parts los próximos meses.

- ETF Lyxor Multi Nasdaq 100: Vuelvo a hacer mi aportación mensual en este ETF de las empresas tecnológicas estadounidenses de mayor capitalización bursátil (Alphabet, Microsoft, Tesla…).

- ETF VanEck Semiconductor: Aportación mensual a este ETF de las mayores empresas de semicondutores del mundo (ASML, Nvidia, Texas Instuments, Taiwan Semiconductors…).

- Fondo True Capital FI: Fondo de gestión activa al cual aporto también una cantidad fija mensual. Su equipo gestor pertenece a la empresa True Value Investments, y este fondo en particular es un fondo con unas 40 empresas (Visa, Google, Facebook, Alibaba, Novo Nordisk, Lockheed Martin…), con unas comisiones muy pequeñas, definido como fondo conservador, y que se espera de él una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

Ventas

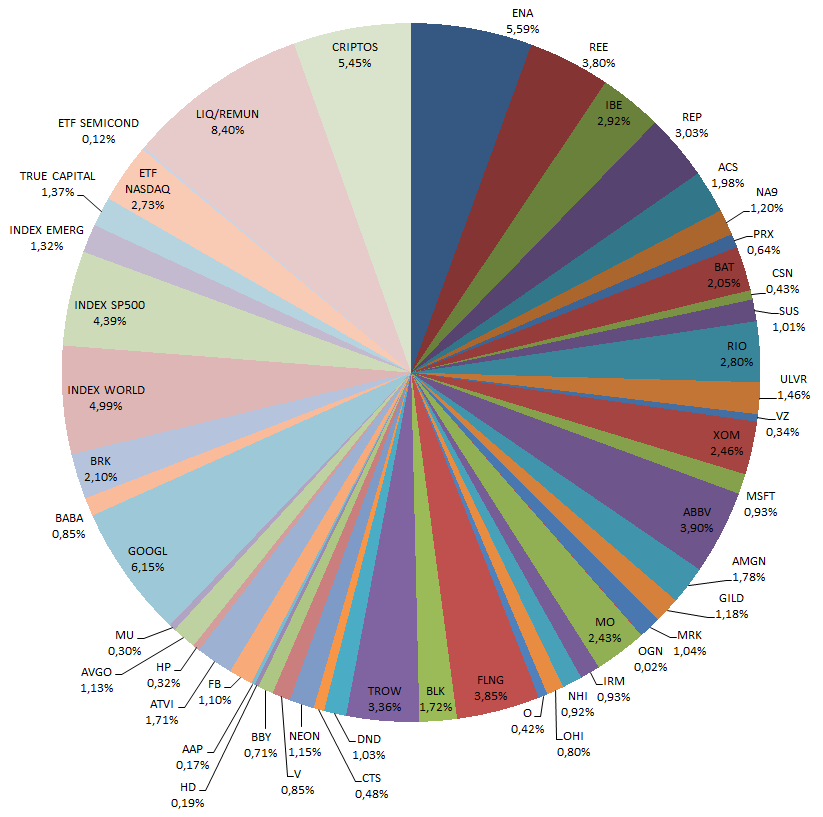

Como suele ser habitual en mi estrategia de inversión, no he realizado ninguna venta durante febrero, y tras las compras y los altibajos de las cotizaciones durante este mes, mi cartera quedaría de la siguiente manera:

Dividendos

Los dividendos cobrados en febrero han sido los siguientes:

- National Health Investors (NHI)

- Verizon (VZ)

- British American Tobacco (BATS)

- Abbvie (ABBV)

- Realty Income (O)

- Omega Healthcare Investors (OHI)

- Dye & Durham (DND)

Objetivo Marzo

Por un lado, lo de siempre, seguiré realizando mis aportaciones periódicas en los fondos indexados (SP500, MSCI World y Emergentes), el fondo True Capital, el ETF indexado al Nasdaq y el ETF indexado a semiconductores.

En cuanto a la compra de acciones, seguiré realizando compras pero con cautela. Las bolsas han corregido bastante en febrero, pero todavía no se ven precios de derribo así que intentaré contenerme porque la idea es seguir manteniendo liquidez por si se dan mejores oportunidades. Si no veo caídas interesantes en el SP500, seguiré realizando pequeñas compras de empresas como Best Buy, HP, Verizon, Micron Technology o Advance Auto Parts. Si por el contrario, hay caídas que lleven al SP500 a niveles cercanos a los 3.800 puntos, mis preferencias a día de hoy, además de las mencionadas previamente, serían las siguientes empresas: Broadcom, Home Depot, T. Rowe Price, Amgen, Alphabet, Berkshire Hathaway.

En cuanto a las criptos, mi idea era volver a entrar en Bitcoin si veía su precio caer por debajo de los 15.000 euros aproximadamente, pero como no tiene pinta de que se dé ese escenario durante marzo, tengo bastante claro que me mantendré quieto y seguiré teniéndolo todo en «stake» dándome una rentabilidad anualizada cercana al 4%.

Otras

En febrero he presentado el Modelo 720, modelo que se debe presentar si el patrimonio depositado en el extranjero supera los 50.000 euros. Es decir, si por ejemplo se tuviera una cartera de acciones en el broker Degiro que supere los 50.000 euros a 31 de diciembre del 2022, será obligatorio presentar dicho modelo como muy tarde el 31 de marzo del 2023. Yo ya lo tuve que presentar el año pasado, y me costó un poquito saber cómo hacerlo porque los tutoriales que había en internet no estaban enfocados a residentes en Bizkaia, así que decidí escribir una especie de manual/tutorial en una entrada. Ese tutorial me ha venido de maravilla este año, ya que aunque hay que invertir algo de tiempo en rellenar el documento, al menos no he tenido que estar buscando cómo hacerlo con miedo a hacerlo mal. Si alguno de vosotros superó esa cantidad de 50.000 euros fuera de España a finales del 2022, os animo a que echéis un vistazo a este «tutorial para presentar el modelo 720 en Bizkaia» y no esperéis hasta el último día para presentarlo.

Por otro lado, con la escalada de los tipos de interés y los beneficios récord que están obteniendo las entidades financieras, los bancos (al menos los online) están subiendo algo la remuneración por tener el dinero depositado en sus arcas. Ya os comenté en entradas anteriores que e Banco Sabadell ha mejorado su promoción de su cuenta remunerada, ya que ahora nos da un 2% de rentabilidad.

También MyInvestor ha sacado una promoción tanto para nuevos como «no nuevos» clientes, y es que ha aumentado la rentabilidad de su cuenta remunerada también al 2% durante un año. Siendo nuevo cliente, el dinero depositado rentará ese 2% que se remunerará cada mes, y siendo ya cliente de MyInvestor, el dinero que depositemos hasta finales de marzo, nos rentará también un 2% que se pagará mes a mes durante un año completo.

Y ya por último, aunque no sea cliente de Renault Bank, avisaros que ha vuelto a subir la remuneración de su cuenta que ya alcanza el 1,61% de rentabilidad anual y que también se cobra mensualmente. No tengo cuenta con ellos porque de momento prefiero beneficiarme para ello de Sabadell o de MyInvestor, pero no descarto algún día abrirme una cuenta en este banco francés.