Índice de contenidos

Continúa la tendencia alcista en la mayoría de las bolsas, con el SP500 subiendo un 2,7% durante febrero, el Nasdaq100 un 2,27% y el EuroStoxx50 un 4,8%. El Ibex35 y las bolsas chinas se han comportado a contracorriente y han acabado con ligeras pérdidas.

Así, el SP500, índice de referencia de los Estados Unidos, ha subido ya un 8% en lo que llevamos de año, lo que resulta una barbaridad teniendo en cuenta que de media suele subir entorno al 8 y el 10% anual.

Si a principios de año se comentaba que todo había subido ya mucho y que pronto vendría una corrección, a principios de marzo se seguirá comentando lo mismo, pero mientras, ya ha habido gente que se ha perdido una revalorización del 8%.

Si en octubre del 2022 estábamos inmersos en una guerra entre Rusia y Ucrania acompañada de una súper inflación, y los titulares auguraban un crash bursátil, desde entonces el SP500 ha subido nada más y nada menos que un 43%.

Saquen sus conclusiones. Las mías son que es mejor estar siempre invertido, y que lo ideal es ir invirtiendo poco a poco independientemente de que nos parezca que va a haber correcciones o no. Eso sí, en octubre del 2022 había que ser más optimistas que ahora, porque tras una subida como la que hemos vivido deberíamos ser algo más prudentes. Por lo tanto, debemos seguir invirtiendo pero con mucha más cautela que en 2022.

Como hechos relevantes este mes de febrero, unos resultados brillantes de Nvidia, que han vuelto a catapultar al alza su cotización y a posicionarle en tercera posición del SP500 por capitalización bursátil, superando tanto a Alphabet como a Amazon y viendo ya muy de cerca a Apple y a Microsoft. La tenemos ya a más de 800 dólares y a principios del 2023 cuando cotizaba a 200 se comentaba que estaba sobrevalorada.

También podríamos destacar la caída del 28% en una única sesión de la empresa Palo Alto Networks de ciberseguridad tras presentar unos resultados que no gustaron a los inversores. Es una empresa que está creciendo muchísimo y por eso cotizaba a unos precios relativamente altos, y unos resultados buenos pero algo peores que lo esperado han sacudido su cotización. Aún así, un par de días más tarde salió la noticia de que la política estadounidense Nancy Pelosi había apostado fuerte a favor de la empresa, haciendo que la acción recuperara algo de lo perdido. Parece que lo que diga o haga ahora la miembro de la Cámara de Representantes de los Estados Unidos tiene mucho valor para los accionistas, y es que ha obtenido una rentabilidad de más del 220% invirtiendo en Nvidia.

Aquí en España, meses complicados para las empresas del sector utilities, que aunque siempre se hayan considerado empresas defensivas, se están llevando un buen castigo en bolsa. Endesa se ha dejado un 10% en febrero, Iberdrola un 5%, Solaria más de un 17%, Acciona un 9% y Enagás un 11%. Esta última, Enagás, es una de las que más pesa en mi cartera de acciones, y en febrero anunció que rebajaría su dividendo desde los 1,7 euros por acción a 1 euro por acción para poder dedicar dinero a la inversión en hidrógeno. Es una empresa que genera mucho dinero pero que los últimos años no tenía donde invertirlo, por lo que lo destinaba a repartirlo vía dividendos a los accionistas. Esto no debería ser malo siempre y cuando su deuda estuviera controlada, cosa que no ha sido así y tiene ya bastante deuda que asumir. Se veía venir que tarde o temprano recortaría el dividendo, y habrá que ver si ahora es capaz de poder pagar ese euro por acción los próximos años mientras hace nuevas inversiones y mientras mantiene controlada la deuda o la reduce. Yo espero que se den situaciones favorables y que cuando los inversores que están apostando a la contra vayan retirándose y los tipos de interés bajen un poco más, las acciones de Enagás se volverán a situar en valores cercanos a los 15 euros rentando así cerca del 6,5% vía dividendos.

Un caso aparte aquí en España, que creo que no tiene nada que ver con el de Enagás, es el caso de la farmacéutica Grifols, la cual una publicación de la firma de análisis Gotham City indicando que las cuentas de Grifols no eran transparentes y que sus cuentas no estaban bien hizo que las acciones cayeran de unos 14 a unos 8,5 euros en enero. Parecía que poco a poco la acción se iba recuperando, pero este febrero la empresa presentó unos resultados bastante negativos provocando que la acción volviera a caer desde los 11 a los 8 euros. No sé qué acabará pasando con Grifols, espero que todo se calme, sepan reencauzar la situación y el valor de la acción poco a poco se vaya recuperando, pero podría pasar cualquier cosa.

Ya por último, mención especial a Bitcoin y a Ethereum, que están cerca de máximos históricos tras subir ambas criptomonedas más de un 40% durante febrero. La euforia vuelve, aunque creo que todavía no se está hablando demasiado de ello, por lo que me espero aún mayores revalorizaciones. Ya cuando todo el mundo vuelva a hablar de Bitcoin y salga hasta en los telediarios, será señal de que igual les vuelve a tocar perder valor.

Compras

Otro mes que no he hecho muchas compras como tal. He ampliado mi posición en Pfizer y he comprado alguna acción suelta de Charles Schwab, de Fortinet y de Zoetis.

Lo que sí he hecho es una pequeña rotación en cartera deshaciéndome de toda la posición que tenía en Iron Mountain (con bastantes plusvalías desde que las compré) y añadiendo acciones de algunas empresas que me encantan como son Visa, Richemont y Home Depot, y de una que no me gusta tanto pero me parece cotizar «barata» y reparte un alto dividendo, la tabacalera Altria.

- Pfizer (PFE): La estadounidense es una de las empresas farmacéuticas más grandes a nivel mundial. Con la vacuna del covid sus beneficios aumentaron de una manera brutal y su cotización llego casi a los 60$, pero de vuelta a la «normalidad», sus beneficios han vuelto a niveles previos al covid y la cotización ha sido fuertemente castigada llegando a cotizar a 27$ y rentando vía dividendos más del 6% anual. No creo que sea una empresa que vaya a crecer mucho ni que vaya a aumentar fuerte los dividendos, pero tiene muchos fármacos y patentes que pueden llegar a ser aprobados recientemente, y cuando esto ocurra, volverá a tener ingresos recurrentes durante unos cuantos años haciendo que su beneficio vuelva a aumentar. Al precio que cotiza ahora, si la empresa no quiebra, que me parece casi imposible, creo que además del 6% anual vía dividendos la cotización también debería de crecer al menos un 3 o 4% anual haciendo que la rentabilidad total sea cercana o superior al 10% anual.

- Richemont (CFR): La empresa suiza es por capitalización la tercera empresa más grande del sector de lujo tras LVMH y Kering, principalmente por marcas de relojes o joyas como Cartier, Vacheron Constantin, Piaget o Montblanc y por alguna otra marca de moda como Chloé. Al igual que LVMH, siempre parece que cotiza cara (a PER alto), aunque todas las empresas del sector del lujo han caído bastante por menores ventas en China y se pueden comprar a día de hoy a un PER bastante más asequible. A priori debería seguir ganando cada año mínimo un 10% más que el año anterior, aumentando el dividendo entre un 5 y un 8% anual, y si a esto se le añade que cotiza en francos suizos y la moneda suiza no ha hecho más que aumentar de valor los últimos años convirtiéndose en un valor refugio, creo que la inversión me debería salir bastante rentable de aquí a unos años. Es una de las empresas que está en los primeros puestos de mi radar actualmente, así que seguiré comprando poco a poco a no ser que la cotización se dispare.

- Zoetis (ZTS): Amplío también posición en esta compañía farmacéutica estadounidense que se dedica principalmente a la producción de medicamentos y vacunas para mascotas y ganado. Es la empresa más grande y que más beneficios genera en su sector y los últimos años está creciendo a niveles muy grandes debido sobre todo a la sección enfocada a la salud de los animales domésticos. Cada vez tenemos más mascotas en nuestras casas y queremos que estén en perfectas condiciones. Posiblemente, alguna de las vacunas que han suministrado a alguna de vuestras mascotas lleva la firma de Zoetis, y posiblemente, alguno de los productos que aplicáis a vuestras mascotas para el cuidado de su piel, haya sido fabricado también por Zoetis. Siempre parece cotizar “cara”, pero tras analizarla un poco más y sobre todo ver que el margen de beneficio que tiene es muy muy grande y que sus ventas suben año tras año, me parece que acabará dándome buenas rentabilidades. El dividendo que reparte es muy pequeño, ni para tenerlo en cuenta, pero la cotización debería revalorizarse a ritmos elevados los próximos años y quién sabe si dentro de 10 años la rentabilidad por dividendo a precios actuales pueda llegar a ser algo más considerable.

- Home Depot (HD): Vuelvo a añadir otra acción más de esta empresa minorista estadounidense de mejoras del hogar, ferretería, bricolaje, materiales de construcción, decoración, jardinería… Básicamente, es algo así como la que tenemos en España Leroy Merlin. Lleva muchos años aumentando sus ventas, su beneficio y su dividendo de manera bastante considerable, y aunque actualmente los pronósticos no son los mejores para la economía en general, tiene una gran cuota de mercado en los Estados Unidos que seguro le permite seguir creciendo fuerte los próximos años. Junto con su política de dividendos crecientes (este año lo ha aumentado un 10% y paga a día de hoy un 2,3%), también tiene una política muy fuerte de recompra de acciones, haciendo que cada año haya menos acciones de Home Depot en circulación y el beneficio por acción aumente. Tengo ya una posición interesante en ella, así que compraré solo si la veo a precios más atractivos.

- Altria Group (MO): Compro alguna acción más de esta empresa tabacalera estadounidense. Aunque cada vez se consuma menos tabaco y parezca que las empresas tabacaleras están en decadencia, el aumento de precios hace que su beneficio se mantenga muy alto y siga generando muchísimo dinero. Las inmensas cantidades de dinero que ingresa lo utiliza para adquirir empresas y entrar en otros negocios como el del cannabis o el alcohol, pero como le sigue sobrando muchísimo dinero, lo destina en forma de generosísimos dividendos a sus accionistas, ofreciendo a precios actuales una rentabilidad cercana al 9,5% anual. Me gustan tanto Altria como la británica British American Tobacco, así que suelo diversificar entre ambas cuando decido comprar acciones de alguna tabacalera. Puede que esté algo más atractiva por valoración la inglesa, pero dentro de 10 años no sabemos qué empresa entre las dos lo habrá hecho mejor, así que prefiero tener ambas. Entre las dos, casi ponderan el 4,5% de mi patrimonio.

- Visa (V): Empresa que forma prácticamente un monopolio junto con Mastercard, y es que entre las dos (y American Express, algo menos), abarcan casi el 100% de los pagos mediante tarjeta bancaria. Sin ninguna duda, se encuentra en mi Top 3 (ahora podrían completar este ranking probablemente Microsoft y Alphabet), y es que lleva muchísimos años creciendo en ventas y en beneficio más de un 15% anual con unos márgenes de beneficio enormes. Aunque el dividendo que reparta es muy pequeño, lo aumenta entre un 15 y un 20% anualmente, y parece que seguirá haciéndolo sin problemas durante los próximos años. Siempre se rumorea que entrarán otros competidores al mercado de los medios de pago (por ejemplo criptomonedas), pero ya entró PayPal y no ha podido hacerles sombra a Visa y Mastercard. Además, Visa y Mastercard son empresas que intentan aliarse con otro tipo de empresas disruptivas, y es que también están intentando entrar en el mundo cripto y en donde vean que pueden acaparar cuota de mercado.

- Charles Schwab (SCHW): Amplío posición en esta empresa estadounidense de servicios financieros. Ofrece una amplia gama de servicios, incluyendo corretaje de valores, asesoramiento financiero, banca y gestión de patrimonio de servicios financieros. Su cotización sufrió bastante tras los pasados acontecimientos relacionados con la quiebra del Sillicon Valley, pero creo que poco a poco se esfumen los miedos y Charles Schwab lo continúe haciendo muy pero que muy bien. Su rentabilidad por dividendo a precios actuales es pequeña (cercana al 1,5% anual), pero es una empresa que debería crecer a ritmos superiores al 10 o 15% los próximos años si la economía tira hacia arriba, y al mismo tiempo, sus dividendos también deberían de crecer en una magnitud superior al 10% anual. A estos precios seguiré comprando acciones mes a mes, y si tiene una buena corrección, haré alguna compra más fuerte.

- Fortinet (FTNT): Añado también alguna acción más de esta empresa estadounidense de ciberseguridad fundada en 2000 y que lleva años creciendo a ritmos muy elevados (incluso la empresa en donde trabajo ha comenzado hace un tiempo a utilizar algunos de sus productos). Fortinet es una empresa reconocida por sus soluciones integrales de seguridad informática, la cual ofrece productos y servicios para proteger redes, dispositivos y datos de amenazas cibernéticas, incluyendo firewalls, antivirus, detección de intrusiones y soluciones de seguridad en la nube. Creo que son tiempos de viento a favor para las empresas de este sector y que seguirá creciendo a ritmos cercanos al 20% anual los próximos años. Además, como detalle, a mediados del 2023 envié un email a su departamento de «relación con inversores» preguntando a cerca de varios temas, y tuve una contestación especialmente buena y detallada, lo que aumentó mi confianza sobre la empresa. Es una empres que me parece top, pero ya he formado una posición considerable y a no ser que vuelva a haber caídas no creo que amplíe mucho más.

- Fondo True Capital FI: Fondo de gestión activa al cual aporto también una pequeña cantidad fija mensual. Su equipo gestor pertenece a la empresa True Value Investments, y este fondo en particular es un fondo con unas 40 empresas (Visa, Google, Facebook, Alibaba, Novo Nordisk, Lockheed Martin…), con unas comisiones muy pequeñas, definido como fondo conservador, y que se espera de él una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo Baelo Dividendo Creciente: Fondo de gestión activa (aunque podría considerarse pasiva) al cual aportaré desde este mes una cantidad fija mensual. Su gestor, Antonio Rico, me parece muy sensato y me gusta muchísimo su filosofía de inversión, y este fondo en particular es un fondo compuesto por empresas de dividendo creciente (mayoritariamente europeas), con unas comisiones bastante bajas, y del cual se espera una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- EPSV 100% Renta Variable de Indexa Capital: Nueva aportación para llegar al máximo desgravable en Bizkaia. La idea es, al igual que en los fondos, ir aportando una cantidad fija mes a mes.

Ventas

Tal y como he comentado en el apartado anterior, he vendido las acciones de Iron Mountain. Es una empresa que me gusta mucho, y es que a mi parecer tiene MOAT (foso defensivo) porque la empresa gana dinero custodiando archivos de empresas y estas empresas no creo que cambien de custodiador tan fácilmente. Lo que pasa es que la compré muy rebajada en la época del covid a unos 30 dólares y ya estaba cotizando a más de 65 haciendo que ya no vea tan atractiva suj posible revalorización. Me hubiese quedado con ella si no fuera porque siempre tengo en el radar otras empresas, y en este caso he preferido vender Iron Mountain para comprar otras que más me gustan. Eso sí, tras venderlas, han continuado subiendo y han pegado otro tirón para arriba, algo que siempre da un poco de rabia.

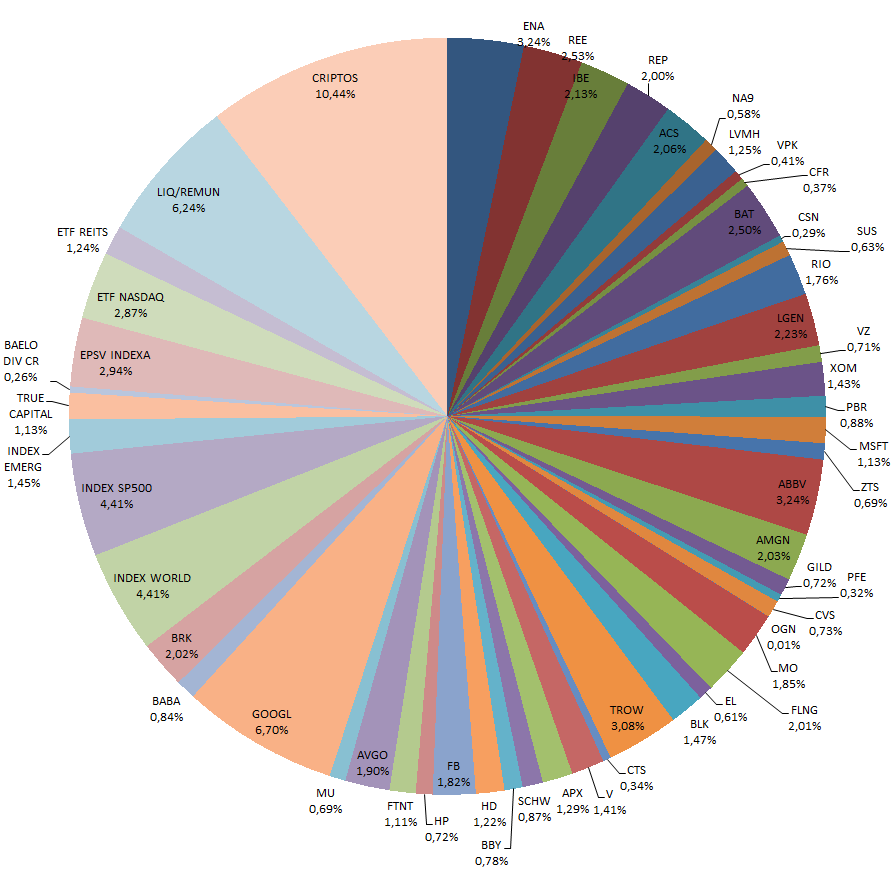

Con las compra/ventas, las revalorizaciones de las acciones y las nuevas aportaciones a los fondos y al EPSV, la cartera quedaría de la siguiente manera:

Dividendos

Durante marzo me han pagado las siguientes empresas:

- CVS Health (CVS)

- Verizon (VZ)

- Iberdrola (IBE)

- British American Tobacco (BATS)

- Grupo ACS (ACS)

- American Express (AXP)

- Abbvie (ABBV)

- Petrobras (PBR)

- Charles Schwab (SCHW)

Objetivo Marzo

Seguiré realizando mis aportaciones periódicas a los fondos indexados (SP500, MSCI World y Emergentes), al fondo True Capital, al fondo Baelo Dividendo Creciente y al EPSV de Renta Variable de Indexa Capital.

En cuanto a acciones de empresas, seguiré comprando acciones de empresas que me gustan pero manteniendo liquidez. Ha subido todo mucho y hay que invertir pero con cautela. En mi radar estarían ahora las siguientes: Richemont, Pfizer, Visa, Charles Schwab, CVS Health, Fortinet, Alibaba, American Express, Estée Lauder, Zoetis, S&P Global…