Índice de contenidos

En febrero de 2025, los mercados financieros han mostrado un comportamiento mixto. Wall Street ha sufrido una corrección tras varios meses de subidas, mientras que las bolsas europeas y asiáticas han mostrado un desempeño más estable, con algunas excepciones.

El S&P500 ha cerrado el mes en negativo con una caída del 0,67%. Hasta el último día de febrero, el índice registraba su mayor descenso mensual desde octubre de 2023 (perdía el 2,5% de su valor), pero en las últimas horas del 28 de febrero logró revertir la tendencia y terminó la jornada con un alza del 1,6%. Las correcciones son parte natural de cualquier mercado bursátil y rara vez tienen una única causa clara, pero esta parece haber estado influida por la incertidumbre sobre los próximos movimientos de la Reserva Federal, la amenaza de nuevos aranceles por parte de la administración de Donald Trump y la toma de beneficios tras el fuerte rally de finales de 2024. A pesar de que la temporada de resultados ha sido sólida, con un 62% de las empresas superando expectativas y un crecimiento promedio del 5,2% interanual, el sentimiento del mercado se ha vuelto más cauto.

Las actas de la última reunión del Comité Federal de Mercado Abierto (FOMC) han reducido las expectativas de una bajada de tipos en el corto plazo, lo que ha impactado especialmente al sector tecnológico. En Europa, en cambio, el Banco Central Europeo ha mantenido su política monetaria sin cambios, y junto con las valoraciones más atractivas de sus principales compañías, ha impulsado la revalorización del EuroStoxx50 en más de un 3% en el mes.

En China, las bolsas se han cmportando bastante mejor, con un fuerte rebote tras meses de presión bajista. El índice Hang Seng ha subido más de un 13% en febrero y el Shanghai Composite un 3%, impulsados por medidas de estímulo del gobierno chino y la estabilización del sector inmobiliario. Alibaba por ejmeplo ha subido un 35% en febrero y Tencent un 18,5%. Sin embargo, persisten preocupaciones sobre el crecimiento y la salida de capital extranjero. En contraste, la bolsa india ha mostrado un desempeño negativo, con el Nifty50 cayendo un 5% en febrero, mientras que el Nikkei de Tokio ha perdido un 3,5% de su valor en el mismo período. Estos retrocesos se han visto impulsado por la incertidumbre global, la fortaleza del dólar y la aversión al riesgo por parte de los inversores internacionales.

El Ibex35 ha sido otra de las sorpresas del mes, cerrando en máximos desde junio de 2008 con una revalorización del 15% en lo que va de año. Tras haber sido el “patito feo” durante años, el índice ha superado los 13.000 puntos, impulsado sobre todo por el sector bancario. Banco Santander ha subido alrededor de un 25% en el mes, mientras que BBVA ha avanzado un 16%.

En conclusión, febrero ha sido un mes de contrastes. Mientras que Europa ha mostrado fortaleza y China parece que está viendo la luz, Wall Street ha experimentado una pausa tras su fuerte recorrido alcista. Aún así, de cara a marzo y los próximos meses, sigo siendo optimista con el S&P500. En mi opinión, esta corrección parece una simple toma de beneficios dentro de una tendencia alcista mayor, y con las empresas presentando buenos resultados y valoraciones aún razonables, creo que el S&P500 podría retomar su senda alcista en cualquier momento.

Ahora, un par de datos curiosos. Primero, el revuelo causado por los titulares sensacionalistas sobre Warren Buffett vendiendo «toda su participación en el S&P500«. Una vez más, recomiendo ignorar este tipo de noticias diseñadas para generar clics. La realidad es que la exposición de Buffett a un ETF indexado al S&P500 era insignificante dentro de su inmensa cartera, y su venta no tiene relevancia alguna. Para ponerlo en perspectiva: es como si alguien con un millón de euros en inversiones vendiera dos acciones de una empresa que cotiza a 20 euros cada una. ¿Sería noticia vender 40 euros sobre una cartera valorada en un millón de euros? Evidentemente no. Pero los titulares venden, y quienes no tienen experiencia pueden asustarse sin motivo.

El segundo dato interesante es lo que está ocurriendo con el DAX alemán. Alemania lleva meses en recesión técnica, con su economía mostrando signos de debilidad, pero su índice bursátil ha marcado máximos históricos. Esto puede parecer contradictorio, pero tiene sentido si entendemos que el DAX está compuesto por grandes empresas globales que generan la mayor parte de sus ingresos fuera de Alemania. Con un euro relativamente débil y la expectativa de una recuperación global, los inversores están apostando por estas compañías. Es un buen recordatorio de que la bolsa no siempre refleja la economía en tiempo real, sino las expectativas de futuro.

Por último, en el mundo cripto, febrero ha sido un mes complicado. A pesar de que la llegada de Trump hacía prever un entorno más favorable para Bitcoin, su precio ha caído un 18% en el mes, mientras que Ethereum ha perdido un 32% de su valor. ¿Las razones? Nadie lo sabe con certeza, aunque ahora abundan los «expertos» que aseguran que era predecible y que es un buen momento para comprar. Tengo Bitcoin, pero sigo pensando que es imposible calcular su valor real, y que lo que ocurre en el mercado cripto es, en gran medida, impredecible, tanto a corto como a largo plazo. El mercado de valores, sin embargo, creo que a corto plazo es impredecible, pero que a medio/largo plazo es bastante predecible.

Compras

Este mes he seguido añadiendo a mi cartera empresas que considero interesantes y, al mismo tiempo, he decidido vender parte de mis posiciones en ACS, Fortinet y Celsius Holdings. El motivo no ha sido una pérdida de confianza en estas compañías, sino la oportunidad de reasignar capital a empresas que, en mi opinión, están a un mejor precio y tienen más potencial de revalorización, como Vistra Energy y ASML Holding.

En resumen, en febrero he apostado con fuerza por Vistra y ASML, además de aumentar mi posición en Alphabet, Canadian Pacific Kansas City y Zoetis. Como siempre, aunque mi filosofía de inversión sea comprar y mantener a largo plazo, mi enfoque sigue siendo buscar oportunidades donde el riesgo-recompensa sea más favorable y aprovechar movimientos del mercado para optimizar la cartera.

- Vistra Energy (VST): Invierto bastante fuerte en esta compañía estadounidense de generación y comercialización de electricidad con una cartera diversificada que abarca energía térmica, nuclear y renovable en múltiples estados de EE.UU. A través de sus subsidiarias Luminant y TXU Energy, gestiona la producción y distribución de electricidad para clientes residenciales, comerciales e industriales, consolidándose como un actor clave en el sector energético del país. Vistra posee una combinación de plantas de gas natural, carbón, energía solar y almacenamiento en baterías, con un enfoque cada vez más fuerte en energías limpias y sostenibilidad. En particular, la empresa ha realizado inversiones significativas en baterías de almacenamiento a gran escala, incluyendo el Vistra Moss Landing Energy Storage Facility, que es uno de los sistemas de almacenamiento en baterías más grandes del mundo. Su capacidad para adaptarse a la transición energética y a la creciente demanda de fuentes renovables la posiciona de manera estratégica para el futuro. En los últimos meses, su cotización ha subido de manera vertical, impulsada por la creciente demanda energética derivada del auge de la Inteligencia Artificial (IA) y la expectativa de un fuerte crecimiento de beneficios en los próximos años. Sin embargo, este mes la acción ha caído con fuerza, a pesar de haber presentado unos resultados trimestrales excelentes, superando las previsiones del mercado. Esta caída me ha dado una oportunidad clara de compra, y he aumentado significativamente mi posición. Mientras el precio se mantenga por debajo de 150$, mi intención es seguir acumulando acciones, ya que considero que el potencial alcista de la empresa sigue intacto.

- ¿Por qué he comprado Vistra Energy?

- Hay vientos de cola para la mayoría de empresas del sector de la IA y empresas que suministran energía al sector

- Expectativas de crecimiento muy altas para los próximos años

- Ha caído mucho a partir del día de DeepSeek, haciendo que su PER sea ya bastante razonable (PER cercano a 22 veces)

- Rentabilidad anual esperada en Vistra para los próximos años

- Revalorización: > 20% anual

- Dividendos: > 0,5% anual

- Total: > 20% anual

- Precio acción en 2028 (PER 22 x BPA 11): > 240$ (precio compra 135$)

- ¿Por qué he comprado Vistra Energy?

- Alphabet (GOOGL): He comprado cinco acciones más de una de mis empresas favoritas, aprovechando que sigue siendo, en mi opinión, una de las Siete Magníficas que cotiza a un precio más atractivo. Si mantiene su ritmo de crecimiento esperado y su cotización se mantuviera intacta, en dos años estaría cotizando a un PER de apenas 15, algo que me parece ridículamente barato para una compañía con un modelo de negocio tan sólido, beneficios en aumento y una enorme posición de caja neta. Alphabet es un gigante tecnológico con una posición dominante en múltiples sectores. Su negocio principal, Google Search, sigue siendo la herramienta más utilizada del mundo para la búsqueda de información, con un cuasi monopolio en el sector. A esto se suman sus divisiones de YouTube, el segundo motor de búsqueda más grande, y Google Cloud, que ha crecido significativamente en los últimos años y continúa ganando cuota de mercado frente a AWS y Azure. Además, la compañía es un referente en inteligencia artificial, con su unidad DeepMind y la integración de IA en sus productos, lo que podría ser un gran catalizador para su crecimiento futuro. En los próximos años, se espera que Alphabet crezca a un ritmo superior al 12% anual, y si a esto le sumamos su agresivo programa de recompra de acciones y su dividendo, pequeño pero creciente, podríamos estar hablando de una rentabilidad anual superior al 15%. Es mi principal posición en cartera, y aunque ya tengo una cantidad significativa invertida, no descarto comprar más si el precio se mantiene o baja un poco más.

- ¿Por qué he comprado Alphabet?

- Bastante diversificada

- Fuertes ventajas competitivas

- Enormes márgenes de beneficios

- PER bajo para las expectativas de crecimiento tan alta que tiene para los próximos años

- Rentabilidad anual esperada en Alphabet para los próximos años

- Revalorización: > 15,5% anual

- Dividendos: > 0,5% anual

- Total: > 16% anual

- Precio acción en 2028 (PER 21 x BPA 12,5): > 262$ (precio compra 172$)

- ¿Por qué he comprado Alphabet?

- Zoetis (ZTS): Compro una acción más de esta empresa líder mundial en salud animal, especializada en el desarrollo y comercialización de medicamentos, vacunas y productos diagnósticos tanto para animales de compañía como para ganado. Con presencia en más de 100 países, su enfoque en innovación y bienestar animal le permite ofrecer soluciones eficaces para la prevención y tratamiento de enfermedades, la mejora de la productividad y la sostenibilidad del sector ganadero. Su cartera de productos abarca desde tratamientos dermatológicos y antiparasitarios hasta vacunas especializadas para diversas especies. Su cotización mostró una tendencia alcista impecable hasta diciembre de 2021, cuando comenzó una corrección que la ha mantenido en un movimiento lateral en los últimos años. Sin embargo, sus beneficios siguen creciendo año tras año, lo que me hace pensar que tarde o temprano retomará su senda alcista y acabará alcanzando nuevos máximos.

- ¿Por qué he comprado Zoetis?

- No es un duopolio, pero junto con Idexx Laboratories ocupan una enorme cuota de mercado en el nicho de la salud animal

- Muy buenos márgenes de rentabilidad durante los últimos 10 años

- Expectativas de seguir aumentando el BPA a ritmos cercanos al 10% los próximos años

- Considero que no está cotizando cara teniendo en cuenta que es una empresa de gran calidad

- Rentabilidad anual esperada en Zoetis para los próximos años

- Revalorización: > 12,5% anual

- Dividendos: > 1% anual

- Total: > 13,5% anual

- Precio acción en 2028 (PER 30 x BPA 7,5): > 220$ (precio de compra 155$)

- ¿Por qué he comprado Zoetis?

- Canadian Pacific Kansas City (CPKC): He comprado un par de acciones más de esta empresa ferroviaria, surgida en 2023 tras la fusión de Canadian Pacific Railway y Kansas City Southern. Es el único ferrocarril con una línea continua que conecta Canadá, Estados Unidos y México, operando una extensa red de más de 32.000 kilómetros. Su modelo de negocio abarca transporte de carga e intermodal, desempeñando un papel clave en la eficiencia de las cadenas de suministro en Norteamérica, con especial relevancia en el corredor comercial Chicago-México. Tras varios meses siguiéndola de cerca, hace poco decidí iniciar posición porque veo en ella un negocio estable, con un crecimiento sostenido a largo plazo y que, además, considro que cotiza a un precio atractivo. A pesar de que la integración tras la fusión ha sido un desafío y la empresa aún no ha mostrado todo su potencial, confío en que logrará mejorar su eficiencia operativa y optimizar costes, lo que le permitirá subir precios a sus clientes a un ritmo sólido. Si logra ejecutar bien su estrategia, su beneficio podría crecer a tasas superiores al 12% anual durante muchos años. Mientras el precio se mantenga por debajo de 80$, seguiré aumentando mi posición.

- ¿Por qué he comprado CPKC?

- Forma parte de un oligopolio en el sector de los ferrocarriles en América del Norte

- Es un negocio sólido con un crecimiento estable bastante alto (bastante superior a la inflación)

- Expectativas de seguir aumentando el BPA a ritmos superiores al 12% los próximos años

- Como todo el sector, tiene buenos márgenes de rentabilidad

- Considero que cotiza a un PER atractivo teniendo en cuenta la calidad de la empresa

- Rentabilidad anual esperada en CPKC para los próximos años

- Revalorización: > 14% anual

- Dividendos: > 0,5% anual

- Total: > 14,5% anual

- Precio acción en 2028 (PER 23 x BPA 4,8): > 110$ (precio de compra 73,5$)

- ¿Por qué he comprado CPKC?

- ASML Holding (ASML): Inicio posición en esta empresa neerlandesa líder en la fabricación de equipos de litografía para la industria de semiconductores, siendo el único proveedor mundial de tecnología de litografía ultravioleta extrema (EUV). Sus máquinas, que una sola puede llegar a costar hasta 300 millones de dólares, son esenciales para la producción de chips avanzados por parte de empresas como TSMC, Intel y Samsung. ASML es considerada estratégica en la industria tecnológica global, especialmente en el contexto de la competencia entre EE.UU. y China, y es una de las empresas de mayor capitalización en Europa. Su beneficio por acción lleva creciendo alrededor del 20% anual durante los últimos años y se espera que siga creciendo a un ritmo muy alto los próximos años, por lo que aunque parezca que está cotizando cara (a un PER cercano a 30), considero que puede ser una muy buena compra a largo plazo si la compramos por debajo de los 750 euros.

- ¿Por qué he comprado ASML?

- Forma un monopolio en equipos de litografía, lo que le otorga poder de fijación de precios

- Altísimos márgenes de beneficios, que además, aumentan

- Expectativas de crecimiento muy altas para los próximos años

- Hay vientos de cola para la mayoría de empresas relacionadas al sector de la IA

- La cotización ha caído bastante, a mi parecer, por el cortoplacismo de los inversores

- Rentabilidad anual esperada en ASML para los próximos años

- Revalorización: > 18% anual

- Dividendos: > 0,8% anual

- Total: > 18,5% anual

- Precio acción en 2028 (PER 30 x BPA 40): > 1200€ (precio compra 724€)

- ¿Por qué he comprado ASML?

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Global Small-Cap Index: Comienzo a aportar mensualmente esperando una rentabilidad de más de un 10% anual.

- EPSV 100% Renta Variable de Indexa Capital: Nueva aportación para llegar al máximo desgravable en Bizkaia. La idea es, al igual que en los fondos, ir aportando una cantidad fija mes a mes. Me espero también una rentabilidad algo superior al 6% anual durante los próximos 10 años.

Ventas

En febrero he realizado algunas rotaciones en cartera, ajustando posiciones en función de valoraciones y expectativas de crecimiento.

Por un lado, he reducido ligeramente mi posición en Fortinet. Aunque sigo considerando que es una empresa excelente, su cotización se ha duplicado desde que la compré y actualmente la veo cara. No está necesariamente sobrevalorada, pero tampoco barata, por lo que he preferido vender una parte y destinar ese capital a Vistra, donde veo mayor potencial.

También me he deshecho por completo de Celsius Holdings tras la fuerte subida del 30% que experimentó en una sola sesión tras presentar resultados. Curiosamente, los resultados no fueron especialmente buenos, pero el anuncio de la adquisición de una empresa competidora gustó al mercado, impulsando la acción al alza. Aunque sigo creyendo que Celsius es una gran empresa y no considero que esté cara, ya no la veo barata, por lo que he optado por reinvertir ese capital en Vistra, que justo ese mismo día cayó alrededor de un 8%.

Por otro lado, he reducido mi posición en ACS. La empresa me sigue pareciendo sólida, pero tras una fuerte revalorización desde que la compré, creo que su potencial alcista es limitado. Por ello, he vendido casi la mitad de mis acciones y he redirigido ese dinero hacia ASML Holding, una compañía con mayor expectativa de crecimiento.

Mientras que se espera que Fortinet crezca alrededor del 10% o el 12% anual y ACS en torno al 7%, tanto Vistra como ASML tienen estimaciones de crecimiento superiores al 15% anual. Fortinet sigue pareciéndome una gran empresa, pero cotiza a un PER cercano a 50, algo que no considero justificado dada su tasa de crecimiento esperada. En cambio, Vistra cotiza a un PER de 20 veces para 2025, lo que me parece más razonable considerando su crecimiento del 15% anual, y ASML ronda un PER de 30 para 2025, con estimaciones de crecimiento superiores al 17%.

En cuanto a Celsius, sigue pareciéndome una compañía muy atractiva y no descarto volver a comprar acciones más adelante si en algún momento considero que su valoración vuelve a ser interesante.

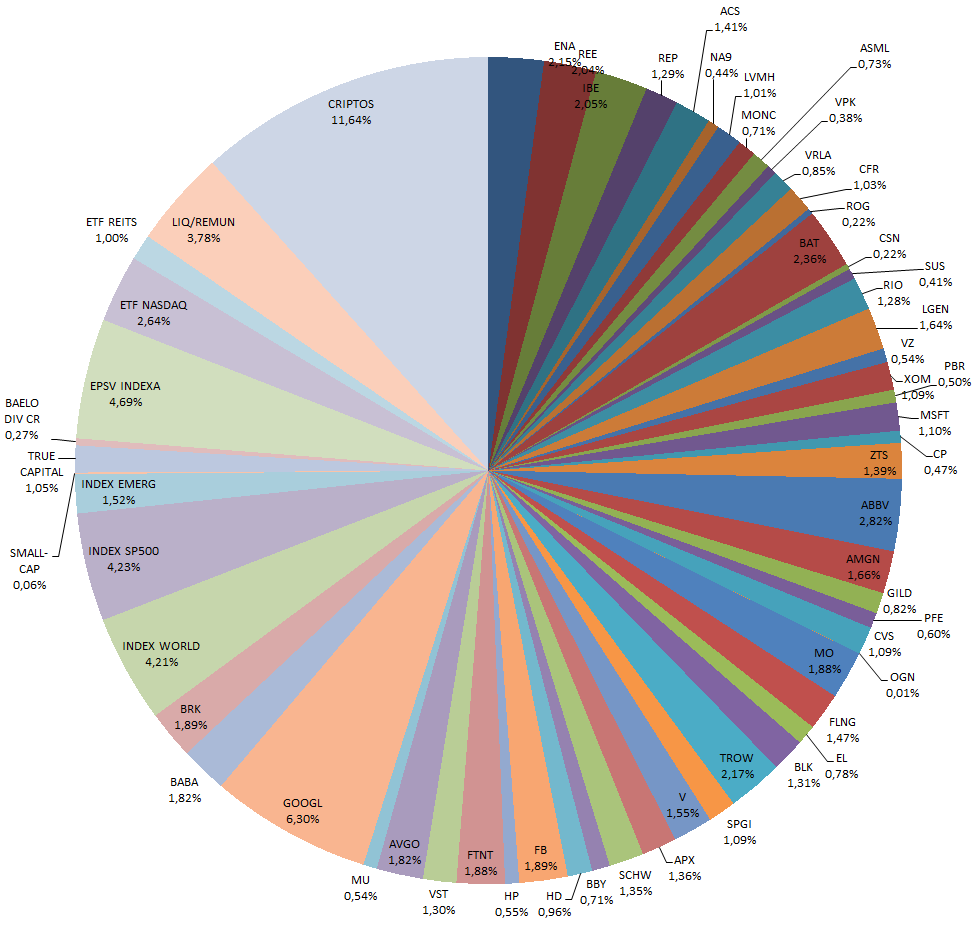

Con las compra-ventas realizadas, las aportaciones a los fondos y al EPSV, y los cambios en las cotizaciones, mi cartera quedaría de la siguiente manera al finalizar febrero:

Dividendos

En febrero he recibido dividendos de las siguientes empresas:

- Verizon (VZ)

- CVS Health (CVS)

- ACS (ACS)

- American Express (AXP)

- Abbvie (ABBV)

- British American Tobacco (BATS)

- Petrobras (PBR)

- Charles Schwab (SCHW)

Objetivo Marzo

Como siempre, seguiré realizando mis aportaciones periódicas a los fondos indexados (S&P 500, MSCI World, Small Caps y Emergentes), así como a mi EPSV de Renta Variable a través de Indexa Capital.

En cuanto a las acciones individuales, continuaré comprando aquellas empresas que me resultan atractivas, pero siempre procurando mantener una liquidez adecuada. Algunas de las compañías que ahora tengo en mi radar incluyen: Celsius (solo si cae un poco más, a valores cercanos a los 25$), CVS Health (aunque ya ha subido, sigue siendo una opción a buen precio), ASML Holding (ahora está a buen precio), Roche Holding (si baja de los 275€), Novo Nordisk (si experimenta una corrección adicional), Vistra Energy (para mí, sigue cotizando a precios atractivos), Canadian Pacific Kansas City (actualmente en un buen precio) y Alphabet (en mi opinión, es la más barata en este momento).

Aunque no tengo la intención de vender ninguna acción, podría decidir vender algunas de las empresas en mi cartera para tomar beneficios y redirigir ese capital hacia ASML, Vistra o Alphabet, si sus cotizaciones siguen cayendo. Entre las primeras candidatas a ser vendidas, por no convencerme totalmente, se encuentran: Gilead Sciences, Best Buy, S&U y HPQ. También podría considerar recortar posiciones en Enagás, Repsol o Alibaba, si las circunstancias lo justifican.

Otras

Hace un par de meses compré acciones de Talgo a 3,4€, apostando por una posible OPA (Oferta Pública de Adquisición) a 4€ o más, lo que me habría permitido obtener una rentabilidad superior al 15% en poco tiempo. A mediados de febrero, la cotización llegó a rondar los 4,3€, impulsada por el interés de varias compañías en la empresa, llevando mi inversión a una revalorización del 25%. Entre los posibles compradores destacaban grupos extranjeros, y se llegó a especular con ofertas de hasta 5€ por acción, lo que generó aún más expectativas. Sin embargo, la OPA que finalmente se materializó fue la de la empresa vasca Sidenor, una propuesta sin una prima significativa sobre el precio de mercado, lo que desinfló el entusiasmo de los inversores y provocó una caída en la cotización. Ante este desenlace, decidí vender mis acciones a 3,6€ y trasladar el capital a Trade Republic, donde se remunera a más del 2,5%, manteniendo así liquidez para futuras oportunidades. En definitiva, la operación no salió como esperaba: mientras que mi objetivo era lograr una rentabilidad del 15% en pocos meses, finalmente tuve que conformarme con un modesto 3%.

Por otro lado, sigo cumpliendo mi propósito de año nuevo de leer más, y ahora estoy con Freakonomics, un libro de economía con un enfoque bastante original y toques de humor. En lugar de centrarse en teorías económicas clásicas, analiza situaciones cotidianas desde una perspectiva económica inesperada, como la relación entre profesores y luchadores de sumo o cómo los incentivos moldean el comportamiento humano de formas sorprendentes. Es una lectura amena y diferente, ideal para ver la economía con otros ojos.

Comentar también que en marzo me espera un viaje a tierras andaluzas, y la verdad es que tengo muchísimas ganas. Voy a Córdoba por una boda, pero aprovecharé la ocasión para hacer algo de turismo y conocer también Sevilla. Además de desconectar un poco del trabajo (que estas últimas semanas ha sido bastante intenso), me apetece mucho descubrir ambas ciudades. Mi plan es pasar dos noches en Sevilla y cuatro en Córdoba, lo que me permitirá dedicar al menos un par de días a recorrer cada ciudad, ya que los otros dos en Córdoba estarán reservados para la boda y para ver a algunos amigos. Ya tengo más o menos estructurado el itinerario, pero siempre estoy abierto a recomendaciones y sugerencias, así que si alguien tiene algún consejo sobre qué ver, hacer o dónde comer, será más que bienvenido.

Ya por último, os dejo este «regalito» que os lo merecéis por haber llegado hasta aquí:

Me lo pasó un compañero de trabajo y me pareció una pasada. Espero que os guste y podáis entreteneros un buen rato.