Índice de contenidos

Aparte de comentar los movimientos de mi cartera durante julio, voy a aprovechar también para remarcar dos situaciones que hemos podido volver a ver durante los últimos doce meses. La primera es que a corto plazo nadie puede predecir si las bolsas van a subir o van a bajar, y la segunda es que entre las piedras no paran de salir analistas de poca monta que quieren ser los que acierten el momento en el que ocurra un crack bursátil.

Nadie sabe hacia dónde se van a mover los mercados bursátiles, y quién diga lo contrario, miente. Siempre aparece algún «experto» que cree que puede predecir las bajadas y las subidas de las bolsas, y yo siempre repito lo mismo, que a corto plazo es imposible hacerlo. Acabo de mirar en una de mis conversaciones por WhatsApp que un amigo me envió hace unos meses un video de YouTube en el que la gestora Blackrock decía lo siguiente: «La bolsa caerá un 36% en los primeros tres meses de 2023». Ya solo con ver una cifra tan exacta como es ese 36% nos debería valer para descartar esa predicción y pasar olímpicamente del vídeo. Os dejo aquí el enlace al video, aunque de este estilo podemos encontrarnos muchísimos vídeos y artículos. De caer un 36% a subir casi un 20%… No ha andado muy fino Blackrock en esta ocasión…

Los que andamos en este mundillo nos acordamos de que a finales del 2022 se hablaba de recesión y de crack bursátil, e incluso que podríamos ver al SP500 por debajo de los 2.000 puntos. Pues en octubre del 2022, cuando el SP500 bajó hasta mínimos (3.583 puntos) desde los máximos históricos que se había marcado en diciembre del 2021 (4.766 puntos), no ha hecho nada más que subir y subir hasta situarse a día de hoy en los 4.589 puntos.

Cuando en enero empezó a subir, y en febrero continuaban las alzas, todos estos que se creen expertos y que juegan a adivinar cuándo las bolsas van a caer, seguían atreviéndose a decir que era una trampa, que tuviéramos cuidado, que no invirtiéramos en renta variable, ya que se avecinaba la mayor caída nunca antes vista. Por aquel entonces, Michael Burry, inversor que se hizo multimillonario y famoso por predecir la crisis del 2008, apareció anunciando otro crack bursátil y que veríamos al SP500 pronto por debajo de los 2.000. El mismo Michael Burry, unos meses después de postear en Twitter la palabra «Seld» (vender), tuvo que escribir otro Tweet admitiendo que se había equivocado. También aparecieron otros inversores de renombre como Jeremy Grantham, Druckenmiller, Ray Dalio o Nouriel Roubini, entre otros muchos, que anunciaban lo mismo. A mí me dio por mirar noticias antiguas en donde estos mismos inversores habían predicho cracks previamente, y algunos no hacían más que predecir el apocalipsis año sí y año también. Esto demuestra la poca credibilidad que se puede tener a este tipo de predicciones.

Y sí, obviamente, el día en que el SP500 caiga un 50% alguno acertará, de igual manera que puedo acertar yo si predigo un crack cada vez que entramos en un nuevo año. El tema es que cuando se equivocan, no pasa nada, nadie les borra de su lista de inversores a seguir, pero el momento en que aciertan, se hacen mucho más famosos y más seguidos por todos nosotros. Relacionado con esto, os dejo aquí el enlace a un artículo que trata de los análisis (de muy baja calidad) realizados por analistas alarmistas para impulsar el pesimismo bursátil.

Pero mientras tanto, las bolsas más importantes del mundo seguían subiendo poco a poco y de manera constante, hasta tal punto que el SP500 ha subido casi un 20% desde el 1 de enero y casi un 28% desde los mínimos marcados en octubre del 2022. El Nasdaq 100, se ha comportado aún mejor, marcándose un 45% desde el 1 de enero (sí, ¡un 45%!). No es difícil ver que todos aquellos que no invertían por miedo pensando en que las bolsas se irían a cero, tienen que estar hoy maldiciendo a todos esos analistas y noticias sensacionalistas (he llegado a asquearme de ver tantos vídeos pesimistas en YouTube con títulos sensacionalistas para que entrásemos a verlos). Eso sí, aquellos que no compraron acciones de Google a 80 dólares porque todo se iba al garete y la empresa lo iba a pasar muy mal en caso de una megacrisis, seguro que la han comprado a 120 dólares cuando todo ha subido como la espuma. Así es como ganan dinero algunos y otros pierden, por miedo y por impaciencia.

Y obviamente, yo tampoco tengo ni idea de cómo se comportarán las bolsas los próximos meses, pero como no tengo ni idea, lo que no hago es dejar de invertir cuando las bolsas caen un 20% desde máximos, y tampoco cuando las bolsas vuelven a estar casi en máximos. Sigo pensando que lo mejor es ir invirtiendo poco a poco, mes a mes, independientemente de lo que hagan los mercados, ya que haciendo las cosas medianamente bien y a largo plazo, acabaremos cosechando los frutos. La experiencia me sigue demostrando que una de las variables más importantes para que las inversiones en renta variable salgan bien es el tiempo, y es que tras ocho años desde que compré mis primeras acciones, con mis errores y mis aciertos, hoy es el día que más beneficio le estoy sacando a mis inversiones.

Así, el SP500 ha subido otro 3% y el Nasdaq100 un 3,6% durante julio. El Eurostoxx50 también ha tenido alzas, aunque algo más pequeñas, de alrededor del 1,75% y el Ibex35 se ha mantenido plano. Los mercados asiáticos también se han comportando de manera positiva este mes, aunque siguen sin despegar (creo que tarde o temprano tendrán que subir fuerte).

Y ahora vuelven a salir los «expertos» diciendo que tras las caídas de 2022 era un momento óptimo para invertir y que estaba claro que el mercado estaba exageradamente castigado y era obvio que empezaría a subir. Que tras un año malo, lo más normal era que el 2023 sería bueno, un año de revalorizaciones para las bolsas. En fin, que como dice el refrán, a toro pasado, todos somos Manolete, o como dice Warren Buffet:

«En el mundo de los negocios el espejo retrovisor siempre parece más claro que el parabrisas”

En cuanto a las criptos, aunque Bitcoin se ha dejado cerca de un 5% en julio tras unos meses muy buenos (está en los 26.500 euros actualmente), en general llevan un tiempo bastante estables. Yo sigo pensando que al menos Bitcoin volverá a repuntar algún día, pero no tengo ni idea de cuándo ocurrirá ni de si primero le volveremos a ver caer fuerte.

Una noticia que me ha parecido un bombazo es la publicación de Elon Musk realizada la semana pasada sobre su empresa X (hasta hace unos días Twitter), que tras cambiarle el logo y el nombre, ha indicado que tiene previsto ejecutar otro de sus panes «locos», el de convertir la red social en la institución financiera más valiosa del mundo, la cual podría incluir pagos en Bitcoin y criptomonedas. Su plan lo llevaría a cabo muy poco a poco, por lo que no creo que esta noticia tenga mucha repercusión ni en la cotización de otras empresas del sector financiero ni en la de Bitcoin, pero nunca se sabe, veremos cómo se comportan durante los primeros días de agosto.

Compras

He seguido haciendo pequeñas compras de Verizon, CVS Health y Vopak, y además, he ampliado la posición en la británica Legal & General y he abierto posición en tres nuevas empresas: Charles Schwab, Zoetis y American Express. La posición en Legal & General la tengo ya bastante formada y no creo que compra más a no ser que vea precios bastante más atractivos, pero del resto sí que me gustaría seguir ampliando, sobre todo, la de CVS, Zoetis y American Express. Estas dos últimas las comentaré un poco más abajo pero en mi opinión son empresas top, líderes en sus mercados y que si no pasa nada raro seguirán creciendo a ritmos mayores al 10% anual (espero que incluso algo más) durante muchos años.

Además, como siempre, he seguido aportando como cada mes al fondo True Capital, al fondo Baelo Dividendo Creciente y a los fondos indexados. Los ETFs que tengo (el indexado al sector de los semiconductores y al del Nasdaq100) los tengo más parados y es que ambos han subido mucho en poco tiempo.

A finales de julio, también he recortado posición en Meta Platform (la antigua Facebook) vendiendo un par de acciones a 325 dólares tras la subida tan vertical que ha tenido su cotización en este 2023. Me parece una de las mejores empresas del mundo, y no descarto volver a comprar si volvemos a ver caer su cotización. Con el dinero obtenido por la venta de estas acciones de Meta, posiblemente ampliaré posición en Visa.

Por lo tanto, las compras realizadas durante este mes han sido las siguientes:

- CVS Health (CVS): Amplío posición en esta empresa del sector de la salud y farmacia de los Estados Unidos. El sector está siendo bastante castigado los últimos meses y creo que lo lógico sería que tarde o temprano se acabe recuperando. Se basa principalmente en una red de lo que podrían denominarse farmacias y clínicas repartidas por distintos estados los Estados Unidos, y hace un par de años se diversificó bastante entrando de lleno en el sector asegurador con la adquisición de Etna, una de las mayores empresas de seguros médicos del país. Se endeudó bastante con esta adquisición y congeló su dividendo trimestral durante un par de años, pero después volvió a aumentarlo durante los últimos dos años a un ritmo del 10% anual a medida que sus beneficios también han ido aumentando aunque a un ritmo algo menor. Ofrece actualmente una rentabilidad del 3,4% vía dividendos, hace recompras de acciones anualmente y se espera que sus beneficios crezcan entre un 5% y un 8% anual los próximos años. Si todo va según lo previsto, se espera que su PER en el 2025 sea de unos 8 veces, lo que puede indicarnos que está cotizando bastante «barata». Iré ampliando posición poco a poco los próximos meses.

- Vopak (VPK): Amplío un pelín mi posición en esta empresa holandesa líder en el almacenamiento y manejo de productos químicos y de petróleo. Con presencia en más de 30 países, Vopak opera terminales de almacenamiento estratégicamente ubicadas en importantes centros de comercio y transporte marítimo. Ofrece servicios de almacenamiento, logística y distribución seguros y eficientes para una amplia variedad de productos líquidos a clientes de diversas industrias. La empresa se centra en la seguridad, la sostenibilidad y la innovación, y busca constantemente mejorar sus operaciones y servicios. Aunque no creo que vaya a crecer mucho, sí que me parece una empresa sólida y relativamente estable que debería ir aumentando sus beneficios y su dividendo año tras año (alrededor del 3,8% hoy y se pronostica que lo irá aumentando cerca del 5% año tras año). La idea es seguir comprando muy poco a poco acciones de esta empresa pero que ponderará siempre muy poquito en mi cartera.

- Verizon (VZ): Aprovechando una gran caída causada por una noticia mala (aparición de plomo nocivo para la salud en instalaciones antiguas de Verizon) y una posible sanción a Verizon, vuelvo a comprar también alguna acción más de esta empresa de telecomunicaciones líder a nivel global con sede en Estados Unidos. Verizon ofrece una amplia gama de servicios de comunicaciones, incluyendo telefonía móvil, servicios de Internet, televisión por cable y soluciones empresariales. La compañía cuenta con una sólida red de comunicaciones y ha estado a la vanguardia en el despliegue de tecnologías avanzadas, como la red 5G. Aunque no me gusta nada invertir en empresas con deuda, las empresas del sector teleco funcionan con mucha deuda y con el flujo de caja que generan no creo que precisamente Verizon pueda pasar demasiados apuros en este aspecto. Tengo claro que Verizon siempre será una muy pequeña parte de mi cartera, pero a precios actuales con el dividendo superior al 7,5% que ofrece a precios actuales, creo que puede ser una oportunidad a medio/largo plazo.

- Charles Schwab (SCHW): Abro posición en esta empresa estadounidense que se dedica principalmente a la intermediación y gestión de inversiones. Ofrece una amplia gama de servicios, incluyendo corretaje de valores, asesoramiento financiero, banca y gestión de patrimonio de servicios financieros. Tras la «crisis» de los bancos de pequeña capitalización en los Estados Unidos hace unos meses (todos nos acordaremos de la quiebra de Silicon Valley Bank), Charles Schwab se vio también muy penalizado en bolsa desplomándose su cotización desde casi los 80$ a los 50$. Aún así, tras olvidarnos un poco de esta crisis del sector financiero, ha sido unas de las empresas más compradas por los grandes inversores, ha recuperado fácilmente los 66$, y no descarto que poco a poco vuelva a máximos históricos si no ocurren nuevos acontecimientos que le impidan ver la luz. Además, hace poco se hizo con uno de sus competidores, el broker TD Ameritrade, lo que le hará ganar cuota de mercado y poder fijar mejor los precios que cobra a sus clientes. Su rentabilidad por dividendo a precios actuales es pequeña (cercana al 1,5% anual), pero es una empresa que debería crecer a ritmos superiores al 10 o 15% los próximos años si la economía tira hacia arriba, y al mismo tiempo, sus dividendos también deberían de crecer en una magnitud superior al 10% anual. A estos precios seguiré comprando acciones mes a mes, y si tiene una buena corrección, haré alguna compra más fuerte.

- Zoetis (ZTS): Comienzo a invertir también en esta compañía farmacéutica estadounidense que se dedica principalmente a la producción de medicamentos y vacunas para mascotas y ganado. Es la empresa más grande y que más beneficios genera en su sector y está creciendo a niveles muy grandes los últimos años debido sobre todo a la sección enfocada a la salud de los animales domésticos. Cada vez tenemos más mascotas en nuestras casas y queremos que estén en perfectas condiciones. Posiblemente, alguna de las vacunas que han suministrado a alguna de vuestras mascotas lleva la firma de Zoetis, y posiblemente, alguno de los productos que aplicáis a vuestras mascotas para el cuidado de su piel, haya sido fabricado también por Zoetis. La llevaba tiempo siguiendo pero es la típica empresa que siempre parece cotizar «cara», y tras analizarla un poco más y sobre todo ver que el margen de beneficio que tiene es muy muy grande y que sus ventas suben año tras año, he decidido entrar en ella. Una vez estar invertido en una empresa, me es más fácil seguirla y ver cuándo es el momento de ampliarla. El dividendo que reparte es muy pequeño, ni para tenerlo en cuenta, pero la cotización debería revalorizarse a ritmos elevados los próximos años y quién sabe si dentro de 10 años la rentabilidad por dividendo a precios actuales pueda llegar a ser algo más considerable.

- American Express (AXP): Abro también una pequeñísima posición en esta empresa financiera con sede en Nueva York. Podría asemejarse un poco a las archiconocidas Visa y Mastercard, ya que dispone de tarjetas con las que realizar pagos, pero tiene bastantes diferencias con respecto a estas. Visa y Mastercard no son bancos como tal, y se benefician exclusivamente de las comisiones que les aplican a los comercios que aceptan sus tarjetas de pago. American Express, sin embargo, presta servicios bancarios, tales como préstamos, y no solo gana dinero cobrando comisiones a los establecimientos que aceptan su tarjeta, sino que también lo hacen cobrando intereses a sus clientes. Mientras que Visa y Mastercard tienen millones de clientes de prácticamente cualquier estatus económico y está aceptada casi por cualquier comercio, las tarjetas de American Express son aceptadas en muchos menos comercios y son utilizadas por un número mucho menor de clientes (todos ellos con un nivel económico muy alto). Llevar una tarjeta American Express es sinónimo de un estatus económico alto y de exclusividad, y sus clientes pagan por ello aunque también disponen de beneficios como poder volar en mejores asientos o poder acceder a mejores habitaciones en algunos hoteles de lujo. Como ejemplo, creo haber visto que una de las tarjetas más premium de American Express, la llamada Centurion, cuesta unos 10.000 dólares y tiene una cuota anual de otros 5.000 dólares, pero te permite muchísimas ventajas en los entornos en los que se mueve la gente millonaria. Al igual que Visa y Mastercard, creo que seguirá creciendo a ritmos superiores al 10-15% anual, y parte de una rentabilidad por dividendo superior al de sus competidores (cercana al 1,5% a día de hoy). Personalmente me gusta más Visa, pero llevaba queriendo entrar también en el sector del lujo (le había echado el ojo a la empresa de cosmética Estee Lauder, que por cierto, me parece que está muy interesante), así que finalmente me he decantado por entrar a la vez en el sector de las tarjetas de pago y en el del lujo. Dos pájaros de un tiro.

- Legal & General (LGEN): Aumento posición en esta multinacional de servicios financieros y seguros del Reino Unido. Ofrece una amplia gama de productos y servicios, incluyendo seguros de vida, seguros generales, pensiones y gestión de activos. Aunque su nombre a pocos nos suene (ni a los que invertimos), Legal & General es una empresa con una historia de más de 100 años y se ha convertido en una de las mayores aseguradoras del Reino Unido. Puede que le toque pasar por malos momentos, pero a los precios actuales ofrece un dividendo de más del 8%, recompra acciones año a año y aunque no crecerá demasiado, sí que parece que sus beneficios seguirán creciendo año tras año y su dividendo también. Ya tengo una posición relativamente grande en ella, y lo más probable es que no compre más durante los próximos meses, pero tampoco descarto comprar más si su cotización sigue cayendo.

- Fondo True Capital FI: Fondo de gestión activa al cual aporto también una cantidad fija mensual. Su equipo gestor pertenece a la empresa True Value Investments, y este fondo en particular es un fondo con unas 40 empresas (Visa, Google, Facebook, Alibaba, Novo Nordisk, Lockheed Martin…), con unas comisiones muy pequeñas, definido como fondo conservador, y que se espera de él una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo Baelo Dividendo Creciente: Fondo de gestión activa (aunque podría considerarse pasiva) al cual aportaré desde este mes una cantidad fija mensual. Su gestor, Antonio Rico, me parece muy sensato y me gusta muchísimo su filosofía de inversión, y este fondo en particular es un fondo compuesto por empresas de dividendo creciente (mayoritariamente europeas), con unas comisiones bastante bajas, y del cual se espera una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

Ventas

Tal y como ya he comentado, he vendido una pequeña parte de mi posición en Meta Platform (la antigua Facebook). Me parece una de las mejores empresas del mundo, con unos márgenes de beneficio enormes y con una barrera de entrada infranqueable (no creo que Tik Tok pueda hacerle frente). Aún así, ha subido de manera muy vertical y aunque no pese mucho en mi cartera, llevaba tiempo queriendo quitarle un poco de peso y poder destinar algo de dinero a alguna posición más defensiva como puede ser Visa. Aún no he destinado el dinero obtenido por la venta de Meta a comprar Visa, pero lo más seguro es que lo haga las primeras semanas de agosto.

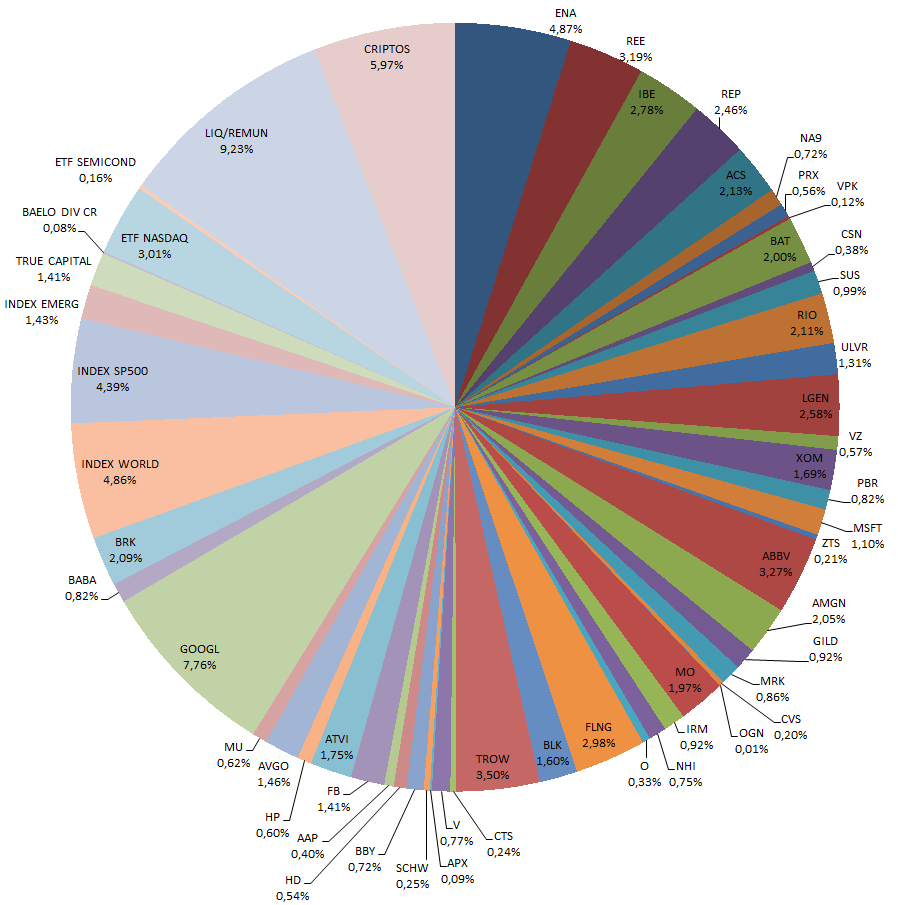

Con las compras/ventas realizadas este mes y la aportación mensual a los fondos, la cartera quedaría de la siguiente manera:

Dividendos

Julio es el mes en que más empresas me pagan, y la verdad, que se agradece. Ya me he medio acostumbrado, pero la sensación de cobrar un buen dividendo mientras estás tomando el sol en la playa mientras lees un libro, prometo que es bastante agradable. Este mes he cobrado dividendos de las siguientes empresas:

- Broadcom (AVGO)

- Red Eléctrica (REE)

- Hawlett-Packard (HPQ)

- Best Buy (BBY)

- Enagás (ENA)

- Iron Mountain (IRM)

- Repsol (REP)

- S&U (SUS)

- Merck & Co (MRK)

- Altria (MO)

- Realty Income (O)

- Grupo ACS (ACS)

- Micron Technology (MU)

- Advance Auto Parts (AAP)

Objetivo Agosto

Seguiré realizando mis aportaciones periódicas a los fondos indexados (SP500, MSCI World y Emergentes), al fondo True Capital y al fondo Baelo Dividendo Creciente.

En cuanto a la compra de acciones, estando el SP500 a los niveles en los que está, seguiré realizando pequeñas compras pero con cuidado. La idea es seguir comprando pero con cautela, y si en los próximos meses vuelve a apoderarse el miedo en los mercados, aportar entonces algo más fuerte. Con todo lo que han subido las cotizaciones de muchas empresas, creo que intentaré comprar empresas que considere estables y que aunque puedan venir años malos tengan suficiente fortaleza para seguir adelante. Sobre todo, quiero centrarme en empresas con buen «moat» (que sea muy complicado prescindir de ellas y desbancarlas), con altos márgenes de beneficio y poder de fijación de precio, y que apenas tenga deuda. En mi radar están las siguientes: American Express, Charles Schwab, Zoetis, CVS Health, Visa, Estée Lauder, Home Depot, Thermo Fisher, Verizon, HPQ, Best Buy, Micron Technology y Amgen. Eso sí, siempre aparecen nuevas empresas que analizo y pueden ser añadidas a esta lista.

Otras

Aunque julio podía parecer un mes tranquilo con jornada intensiva en verano (durante julio y agosto solo trabajo por las mañanas), ha sido un mes bastante ajetreado. Y es que aparte de tareas laborales que hay que cerrar para poder poder tener unas vacaciones tranquilo, durante este mes también he estado en contacto con una empresa que se dedica a la asesoría financiera.

La idea era informarme lo mejor posible sobre el proyecto en sí (su filosofía, su funcionamiento…) por si me podía encajar y me veía animado a colaborar con ellos para empezar a formar mi cartera de clientes a los que asesorar. Pero tras unas cuantas charlas explicativas y después de estrujar y darle unas cuantas vueltas a mi cabeza, he decidido no embarcarme (al menos de momento) en dicho proyecto porque había cosillas que no me acababan de convencer del todo. De la mano de esta empresa, el objetivo era formar mi cartera de clientes, hacerles un análisis y una planificación financiera (ingresos, gastos, ahorro, propuesta de inversión de cara a sus objetivos…), y sin coste de asesoría como tal al cliente, «vender» ciertos productos específicos al cliente para poder cobrar así una prima (parte de dicha prima para mí como asesor y otra parte de la prima para la empresa y para mis superiores).

A simple vista está muy bien, ya que el cliente no paga comisiones por la asesoría, pero sí que considero que acaba pagando costes bastante altos (a mi parecer) debido a que los productos en los que acaba invirtiendo tienen unas comisiones bastante altas (a mi parecer también). Obviamente, hay que tener en cuenta, que aunque estos productos puede que no sean los más óptimos ni los más baratos, sí que el cliente se está beneficiando de un asesoramiento y una planificación a futuro, por lo que por algún lado debe pagar las comisiones que finalmente llegan al bolsillo del asesor y de la empresa.

Como me gusta ayudar/asesorar a conocidos/amigos, y creo que nunca les haría invertir en los productos que pone a mi disposición esta empresa, he decidido (al menos de momento) no entrar en el proyecto.

Eso sí, este mes de julio también he comenzado a leer el libro «Nunca pares», la autobiografía del fundador de Nike, que mezcla el deporte con el mundo de los negocios, que me está resultando muy motivador y que tiene citas como la siguiente:

¿Y si hubiera algún modo de sentir lo mismo que los atletas sin necesidad de ser uno de ellos? ¿Si hubiera modo de jugar todo el tiempo, en lugar de trabajar? ¿O si hubiera un modo de disfrutar tanto del trabajo que éste llegue a convertirse en un juego?

Y la combinación de la cabeza dándole vueltas al proyecto de asesoría financiera y de la motivación que me está causando el libro, hace que haya llegado el momento de dar un pequeño salto y empezar un nuevo proyecto, pero uno mío propio, el de un asesoramiento de inversión pero a mi manera, con libertad total y absoluta a la hora de aconsejar y asesorar a los clientes.

Algunos de los pilares de este asesoramiento serán:

- Un buen análisis personalizado al cliente (fuentes de ingreso, gastos, nivel de ahorro, objetivos, tolerancia a los altibajos del mercado bursátil…).

- Total cercanía con el cliente para poder conseguir así plena y ciega confianza.

- Comunicación directa vía WhatsApp, cara a cara o como se vea conveniente.

- Transparencia total y ninguna atadura ni compromiso para el cliente.

- Asesoramiento centrado principalmente en la inversión a largo plazo.

- Mínimas comisiones.

- Que el cliente no pueda estar más contento y quiera seguir el camino juntos mucho tiempo.

- Asesoramiento con formación incluida. Es decir, se intentará explicar y «formar» lo máximo posible al cliente (si al cliente le interesa) para que algún día, si él quiere, pueda decidir volar por sí solo sin necesitar asesoramiento.

Para más información, enviar email a:

invertirconsore@invertirconsore.com