Índice de contenidos

Turbulencias este mes en los mercados debido básicamente a las noticias relacionadas con quiebras o posibles quiebras de ciertos bancos importantes a nivel mundial.

Todo comenzó el jueves 9 de marzo con las acciones de SVB (Banco de Silicon Valley) desplomándose más de 60% y empujándolo hasta su quiebra. La subida de la inflación tan vertical le hizo tener que vender sus bonos del tesoro para poder llevar a cabo sus compromisos, y tras conocerse este hecho varias empresas de capital riesgo aconsejaron a sus clientes que retiraran el dinero de SVB, contribuyendo esto al pánico bancario, al desplome de su cotización y a su quiebra. Este pánico bancario, que nos acercó a todos el recuerdo de la crisis bancaria del 2008, se contagió al resto del mundo y las cotizaciones de todos los bancos cayeron durante ese mismo día, siendo algunos de los más perjudicados el Signature Bank (declarado también en quiebra el 12 de marzo) y el First Republic Bank (finalmente rescatado pero con una caída en bolsa de más del 80% en menos de una semana). Tuvo que salir el mismo presidente Joe Biden a intentar transmitir tranquilidad a sus compatriotas y a asegurar que no ocurrirá lo mismo que sucedió en 2008.

Una semana más tarde, el miércoles 15 de marzo, cuando todo parecía calmarse por momentos, llegó el turno de Europa con el banco suizo Credit Suisse como protagonista. Otra noticia relacionada con la falta de liquidez hizo caer fuertemente la cotización del banco suizo y volvió a sentirse miedo entre los inversores. El pánico y la falta de liquidez a la petición de los clientes de retirar el dinero puso en duda la solvencia de este coloso del sector bancario (que ya arrastraba problemas desde hace varios años), y tuvo que venir a su rescate el UBS, el otro gran banco suizo, que a cambio de hacerse con el banco y sus problemas, se hace más grande y más sistémico que nunca. Para ajustarse al precio de compra por UBS, las acciones de Credit Suisse se desplomaron un 55% en una sola jornada el lunes 20 de marzo. Aún con el Banco Central Europeo intentando tranquilizar a los mercados, los bancos europeos volvieron a tener grandes caídas en los mercados.

Por último, entre el jueves 23 y el viernes 24 de marzo, el pánico financiero se cebó con el principal banco alemán, el Deutsche Bank, haciendo que sus acciones cayeran más del 12% en alguno de los momentos de la sesión bursátil del viernes y volviendo a arrastrar a los bancos de toda Europa a caídas importantes.

Esta duda de la solvencia de los bancos ha traído el dilema de si seguir subiendo los tipos de interés para combatir la inflación o dejar de hacerlo para intentar detener la sangría en el sector bancario. El Banco Central Estadounidense decidió subir los tipos de interés 0,25 puntos en lugar de 0,5 puntos el pasado 22 de marzo, pero sin embargo, al Banco Central Europeo no le tembló el pulso y anunció un día más tarde una subida de tipos de otros 0,5 puntos. El BCE quiere cortar la inflación por lo sano, pero no quiere que el pánico siga apoderándose en los mercados, y es por ello que envió un mensaje tranquilizador avisando de que inyectará la liquidez que sea necesaria para responder a la eventual crisis bancaria que estamos viviendo.

Todos estos hechos tan alarmantes han provocado que los bancos de todo el mundo hayan tenido un mes de marzo muy negativo en bolsa. En España, el Banco Santander ha perdido durante marzo algo más del 6%, el BBVA más de un 8%, y Bankinter y Sabadell más del 17%. En el resto de Europa más de lo mismo, con el BNP Paribas francés dejándose alrededor del 14%, el también francés Crédit Agricole cayendo cerca del 9%, el holandés ING alrededor del 17%, el HSBC británico más de un 13%, su compatriota Barclays más del 17%, el italiano Intensa San Paolo alrededor del 7%, el suizo UBS cerca del 6% y el Deutsche Bank alemán llegando a caer casi un 20% en el mes de marzo. Y en los Estados Unidos, donde empezó todo, lo mismo, con Wells Fargo y Bank Of America dejándose en marzo más del 15%, y el Citigroup, el JP Morgan y Morgan Stanley más del 9%.

La verdad es que han sido caídas bastante abultadas, pero también es verdad que la mayoría de los bancos europeos llevaban varios meses con subidas muy importantes, tanto que Santander o BBVA por ejemplo llevan los últimos seis meses subidas mayores al 40% en bolsa. Los bancos franceses también llevan meses haciéndolo muy bien, con los más importantes acumulando subidas mayores al 20% desde finales de 2022, y prácticamente igual en el resto de Europa, con subidas cercanas también al 20% incluso en la cotización del Deutsche Bank. Es decir, quién haya comprado acciones de cualquiera de estos bancos hace unos meses, seguiría llevando una ganancia bastante importante pese a las verticales caídas de este mes de marzo.

En mi opinión, las caídas de las cotizaciones de la mayoría de los bancos en el mes de marzo han sido solamente causadas por el contagio, y cuando se esfume este miedo lo lógico sería que retomaran la tendencia alcista que llevaban desde hace aproximadamente medio año.

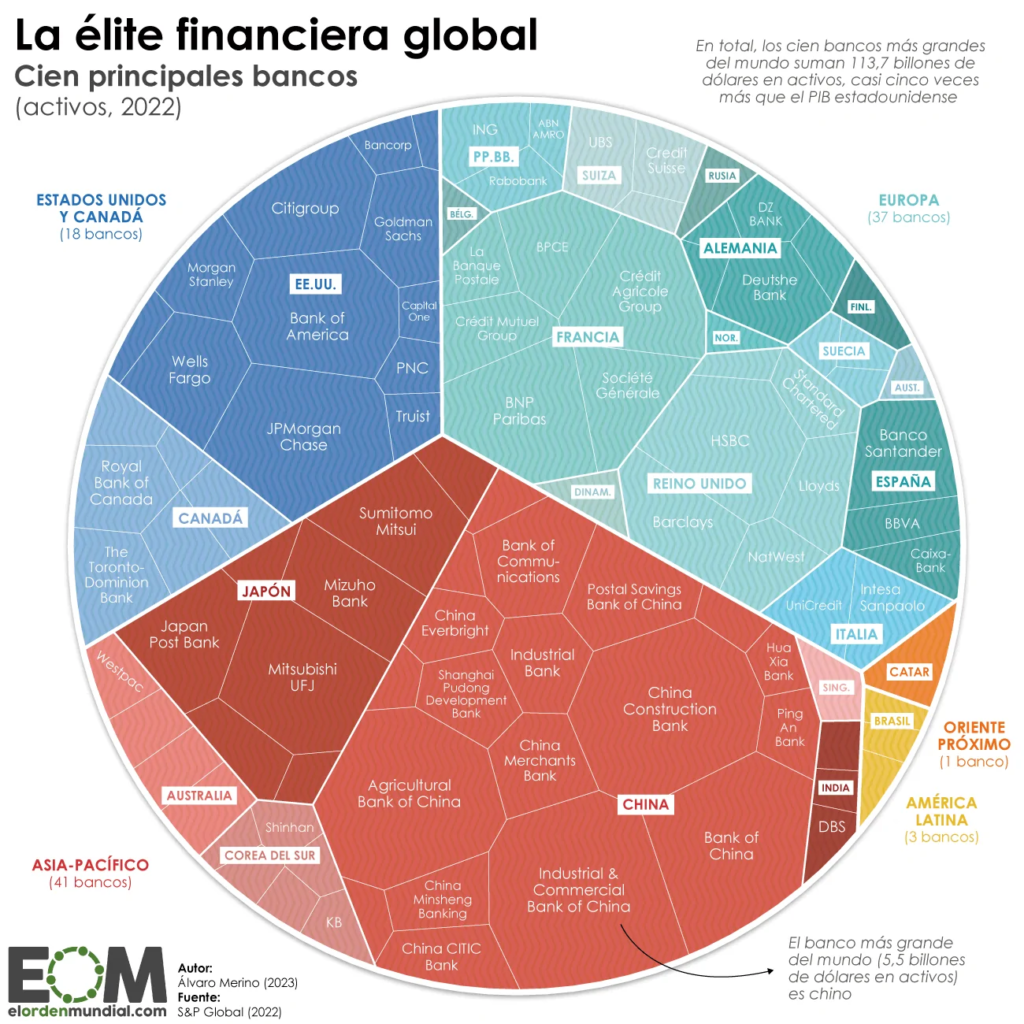

Y para acabar de hablar ya del sector bancario, os dejo una imagen que me ha parecido muy interesante y que descubrí hace unos días investigando sobre el tamaño de los bancos europeos y queriendo informarme sobre la dimensión de la adquisición del Credit Suisse por parte de UBS. Me ha parecido curioso, por ejemplo, que UBS no era muchísimo más grande que Credit Suisse, que los principales bancos franceses son bastante más grandes que los principales bancos alemanes, y también la cantidad de bancos chinos que hay con un tamaño colosal.

Dejando a un lado al sector financiero, si nos fijamos en los índices más importantes del mundo, pese a todo lo ocurrido este mes, el SP500 ha acabado marzo con alzas del 3%, el Nasdaq100 es el que mejor se ha comportado terminando con subidas cercanas al 9%, el Eurostox50 ha subido algo menos del 2,5%, nuestro Ibex35 ha perdido cerca del 1% y el índice de los mercados de economías emergentes se ha mantenido prácticamente plano.

Por comentar alguna de las empresas que sigo y que tengo en mi cartera, destacar por un lado subida de Meta Platform, que tras haber sufrido un fuerte castigo los últimos tiempos, lleva una subida cercana al 70% en lo que llevamos de año. Mencionar también el caso de la adquisición de Activision Blizzard por parte de Microsoft, ya que en marzo parece que se ha aclarado un poco más y su cotización subió más del 5% el 24 de marzo acercándose un poco más al precio de la OPA de 94 dólares por acción. Y también subrayar que aunque parezca que estemos inmersos en una crisis bursátil, las empresas tecnológicas más grandes del SP500 han subido muchísimo en lo que llevamos de año (desde el 1 de enero): Apple casi un 32%, Amazon y Microsoft alrededor del 20%, Alphabet un 16% y Tesla cerca del 90%.

En el mundo cripto, los problemas relacionados con los bancos parece que han tirado para arriba las cotizaciones de la mayoría de las criptomonedas, con Bitcoin subiendo más del 20% en marzo y Ethereum más del 12%. Muy interesantes estas revalorizaciones, no por las fuertes subidas en sí, sino porque por fin se han comportando como lo que deberían ser, una reserva de valor.

¿Qué podemos esperarnos en abril?. Sigue habiendo analistas que predicen que pronto se anunciará una recesión y hará caer muy fuerte a las bolsas, y otros que dicen que lo peor ya ha pasado y puede que las bolsas ya estén de nuevo en una tendencia alcista. Como siempre, nadie tiene ni idea, y los que llevan prediciendo caídas fuertes día sí y día también durante 20 años seguidos, por estadística, seguro que algún día aciertan. Si tuviera que mojarme, a priori creo que abril debería ser un mes tranquilo, y si eso ocurre, lo normal sería que las bolsas se mantuvieran relativamente tranquilas y que sigan subiendo poco a poco, pero os recuerdo que esto es bolsa, que el mercado es un ser maníaco-depresivo y que de un día para otro todo puede cambiar.

Compras

Este mes parece que he hecho muchas compras, pero alguna de ellas ha sido debido a una pequeña rotación que he hecho en cartera. Concretamente, me he deshecho de las acciones del REIT del sector de la salud OHI (Omega Healthcare Investors), ya que me temo que si recortan el dividendo (tiene pinta que lo harán pronto) su cotización bajará bastante. He aprovechado a vender la posición de este REIT de residencias con pérdidas, para vender también algunas acciones de la petrolera ExxonMobil, la cual la tengo con bastantes beneficios. De esta manera, compenso las pérdidas de una con las ganancias de la otra para que no tenga impacto a la hora de pagar impuestos. Además, aunque haya vendido OHI con pérdidas, con los dividendos que me ha ido pagando, el cómputo final de haberla tenido en cartera no me ha generado pérdidas. El dinero obtenido con estas dos ventas lo he destinado a abrir una pequeña posición en la también petrolera Petrobras (tiene su riesgo, pero de momento espero que haga la función de OHI pagándome un generoso dividendo), y en añadir unas pocas más de T. Rowe Price (sigue estando entre mis top 3 de empresas favoritas) y de la farmacéutica Amgen (ha bajado mucho últimamente, la considero sector defensivo, y además lleva años subiendo mucho su dividendo). Por otro lado, he vuelto a comprar alguna acción más de HP, Verizon, Micron Technology, Advance Auto Parts y Home Depot.

En cuanto a fondos y ETFs se refiere, como siempre, he seguido aportando como cada mes al fondo True Capital, a los fondos indexados y al ETF de semiconductores (este mes no he aportado al ETF indexado Nasdaq, ya que tengo ya una posición considerable y he preferido empezar a aportar una única vez cada dos o cada tres meses).

- Hewlett-Packard (HPQ): Sigo añadiendo mes a mes a mi cartera alguna acción de esta empresa tecnológica tan conocida. Se dedica principalmente a la venta de portátiles y otros periféricos para ordenador: teclados, ratones, cascos, monitores, impresoras normales, impresoras 3D, cartuchos de tinta… Ha caído mucho desde máximos y cotiza a un PER muy bajo, lo que incluso la ha hecho ser interesante para el mismísimo Warren Buffet. Tanto Dell como HP cotizan «barato» y aunque no sean empresas que vayan a crecer mucho los próximos años, si las compramos «baratas», podemos beneficiarnos de su crecimiento estable y su buena remuneración vía dividendos a los accionista (cerca del 3,5% a día de hoy). Aunque llevo ya unos meses comprando, todavía el peso que tiene en cartera es mínimo, así que la idea es seguir comprando poco a poco más acciones.

- Verizon (VZ): AT&T y Verizon son las dos más grandes telecos estadounidenses, y aunque funcionen con bastante deuda y lleven unos años algo detestadas por los inversores, aunque no creo que vayan a crecer mucho los próximos años, sí creo que seguirán ganando cada año más dinero y seguirán repartiendo un dividendo bastante alto a sus accionistas (a los precios comprados en marzo, Verizon rentaba alrededor del 7% vía dividendos). Además, lleva varios años teniendo que desembolsar muchísimo dinero para invertirlo en el 5G, y se espera que los próximos años ya no tenga que hacerlo en tan gran medida y genere más liquidez que pueda utilizar para sanear un poco sus balances. Seguiré ampliando posición poco a poco.

- Amgen (AMGN): Empresa pionera en biotecnología que descubre, desarrolla y produce fármacos innovadores (cardiología, nefrología, metabolismo óseo…). Lo más probable es que siga creciendo a un ritmo bastante fuerte, y junto a la caída en bolsa que ha tenido desde máximos, y al dividendo tan interesante que reparte cercano al 3,5% y bastante creciente, me espero retornos de más del 10% anual los próximos años. Ya tengo unas cuantas acciones de ella en cartera, pero si sigue a estos precios o baja algo más, puede que amplíe un poquito más.

- Home Depot (HD): Vuelvo a añadir alguna acción más de esta empresa minorista estadounidense de mejoras del hogar, ferretería, bricolaje, materiales de construcción, decoración, jardinería… Básicamente, es algo así como la que tenemos en España Leroy Merlin. Lleva muchos años aumentando sus ventas, su beneficio y su dividendo de manera bastante considerable, y aunque actualmente los pronósticos no son demasiado alentadores para la economía en general, tiene una gran cuota de mercado en los Estados Unidos que seguro le permite seguir creciendo fuerte los próximos años. Junto con su política de dividendos crecientes (este año lo ha aumentado un 10% y paga a día de hoy un 3%), también tiene una política muy fuerte de recompra de acciones, haciendo que cada año haya menos acciones de Home Depot en circulación y el beneficio por acción aumente. La llevaba tiempo queriendo tener en cartera, aproveché la corrección de febrero para abrir posición en ella, y seguiré comprando sobre todo si la sigo viendo por debajo de 285 dólares.

- Micron Technology (MU): Añado también alguna acción más de esta empresa estadounidense del sector de los semiconductores y que está en la cartera de inversores tan prestigiosos como Monish Pabrai o Li Lu, la cual consideran que está cotizando muy barata. Además de producir muchos tipos de semiconductores (una de las cinco empresas que más semiconductores producen en el mundo), también fabrica diferentes tipos de memorias (por ejemplo memorias flash). Tiene previsiones de crecer a ritmos muy altos, y su PER actual es inferior a 10 mientras que otras empresas de sus sector (Qualcomm, Broadcom, Nvidia, Texas Instruments…) superan los 30 veces beneficios, lo que hace que parezca que cotiza muy por debajo de su valor. De momento mi posición en ella es muy pequeña, pero la idea es ir aumentándola los próximos meses.

- T. Rowe Price (TROW): Aunque ya es una de mis posiciones más importantes en cartera, no descarto ampliar un poco más si su cotización sigue bajando. Es una empresa de gestión de capitales que lleva muchos años haciendo las cosas bien, sus cuentas y su balance son impecables, cada año tiene mayores beneficios, tras las grandes caídas generales ofrece una rentabilidad por dividendo ya muy generosa superior al 4,5%, y lo lleva aumentando años de manera bastante generosa. Lo pasará mal una temporada, de hecho este año ha aumentado pero muy poquito el dividendo, pero aún así, creo que tiene las cuentas muy bien saneadas para que no tenga ningún problema en solventar cualquier crisis que se le ponga en el camino, y cuando los mercados vuelvan a ser alcistas, volverá a ganar mucho dinero y a destinar buena parte de dicho dinero en repartir dividendos y recomprar acciones.

- Advance Auto Parts (AAP): También añado alguna acción más de esta cadena estadounidense líder en venta y distribución de accesorios y todo tipo de productos para el mantenimiento y reparación de automóviles y camiones ligeros. Además de vender productos vía online, cuenta con unos 5.000 puntos de venta repartidos por Estados Unidos y Canadá, y también cuenta con otras 1.250 tiendas con nombre Carquest (Carquest fue adquirido por Advance Auto Parts hace unos años) repartidas por las Bahamas, México y las Islas Vírgenes Británicas. Actualmente compite sobre todo con dos monstruos como son Autozone y O’Reilly Automotive, y mientras que estas dos no han parado de subir su cotización en bolsa, la cotización de Advance Automotive ha caído considerablemente desde máximos haciendo que su PER (relación beneficio por acción) le haga ser a priori la más interesante de las tres Puede que se nos esté escapando algo, pero tiene pinta de que los próximos años sus beneficios sigan creciendo, su dividendo siga aumentando (rentabiliza actualmente alrededor del 5%) y siga recomprando acciones haciendo que el beneficios por acción crezca. Además, este tipo de empresas debería comportarse bien en épocas de crisis, ya que la gente tiende más a reutilizar coches antiguos e intentar repararlos antes que comprarse un nuevo coche. No la tenía en el radar , pero una vez abierta posición en ella, probablemente seguiré comprando acciones de Advance Auto Parts los próximos meses.

- Petrobras (PBR): Multinacional brasileña que se dedica principalmente a la exploración, producción, refinación y comercialización de petróleo y gas natural. Durante 2022 repartió unos dividendos fuera de lo común, destinando a las accionistas bastante más dinero de lo que valía su cotización. Gana cantidades descomunales de dinero, sobre todo cuando el precio del petróleo está alto, y aunque con la llegaba de Lula da Silva al poder lo lógico sería que dejara de destinar tanto dinero a pagar dividendos, creo que seguirá siendo bastante generoso y el resto del dinero lo destinará a reinvertirlo para seguir creciendo. He destinado poco dinero a comprar acciones de esta empresa, ya que aunque me gusta, la considero bastante arriesgada ya solo por el simple hecho de ser brasileña.

- ETF VanEck Semiconductor: Aportación mensual a este ETF de las mayores empresas de semicondutores del mundo (ASML, Nvidia, Texas Instuments, Taiwan Semiconductors…).

- Fondo True Capital FI: Fondo de gestión activa al cual aporto también una cantidad fija mensual. Su equipo gestor pertenece a la empresa True Value Investments, y este fondo en particular es un fondo con unas 40 empresas (Visa, Google, Facebook, Alibaba, Novo Nordisk, Lockheed Martin…), con unas comisiones muy pequeñas, definido como fondo conservador, y que se espera de él una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

Ventas

Tal y como he comentado, me he deshecho de la posición entera de Omega Healthcare Investors y he vendido alguna acción de ExxonMobil.

El sector de REITs de salud, como residencias de ancianos, me gusta bastante a largo plazo, pero el dividendo tan grande que está pagando Omega Healthcare Investors no me parece sostenible tras la caída de la cotización que ha tenido los últimos meses. Como creo que recortarán el dividendo y eso conllevará a una bajada de su cotización, he preferido deshacerme de ella y evitar este posible «problema».

Fijándonos en la venta de algunas acciones de ExxonMobil, las tengo con mucho beneficio porque las compré prácticamente en el momento más duro de la pandemia, cuando su cotización estaba por los suelos. Quería deshacerme poco a poco de una parte de la posición, porque a los precios que se encuentra el dividendo ya no es tan generoso, considero que es una empresa que no debería crecer mucho (ni su dividendo tampoco), y siendo cíclica puede que ya haya pasado su momento de fuertes subidas y pronto vuelva a su ciclo bajista.

Con la pequeña rotación en cartera y el resto de las compras realizadas durante marzo, la cartera quedaría de la siguiente manera:

Dividendos

Los dividendos cobrados en marzo han sido los siguientes:

- Dye & Durham (DND)

- Visa (V)

- Flex LNG (FLNG)

- Amgen (AMGN)

- Microsoft (MSFT)

- S&U (SUS)

- ExxonMobile (XOM)

- Realty Income (O)

- Organon & Co (OGN)

- Blackrock (BLK)

- Home Depot (HD)

- Unilever (ULVR)

- T. Rowe Price (TROW)

- Gilead Sciences (GILD)

Objetivo Abril

Por un lado, lo de siempre, seguiré realizando mis aportaciones periódicas en los fondos indexados (SP500, MSCI World y Emergentes), el fondo True Capital, el ETF indexado al Nasdaq y el ETF indexado a semiconductores.

En cuanto a la compra de acciones, seguiré realizando compras pero con cautela. En marzo los mercados han tenido subidas y tenemos al SP500 casi en los 4100 puntos, por lo que lo más seguro es que en abril compre algo pero aproveche para aumentar algo la liquidez. Si no veo caídas interesantes en el SP500, seguiré realizando pequeñas compras de empresas como Best Buy, HP, Verizon, Micron Technology, Advance Auto Parts o incluso Home Depot. Si por el contrario, hay caídas que lleven al SP500 a niveles cercanos a los 3.800 puntos, mis preferencias a día de hoy, además de las mencionadas previamente, serían las siguientes empresas: Broadcom, T. Rowe Price, Amgen, Alphabet, Berkshire Hathaway y S&U.

En cuanto a las criptos, mi idea era volver a entrar en Bitcoin si veía su precio caer por debajo de los 15.000 euros aproximadamente, pero como no tiene pinta de que se dé ese escenario al menos en un corto plazo, tengo bastante claro que me mantendré quieto y seguiré teniéndolo todo en «stake» dándome una rentabilidad anualizada cercana al 4%.

Otras

Aunque considero que la venta de derivados es muy peligrosa y que solo se debe hacer cuando se tiene suficiente experiencia invirtiendo y destinando un porcentaje muy pequeño de la cartera, este mes he aprovechado las caídas del sector bancario y que mi peso en derivados es muy pequeña ya para realizar una venta de una «put» de Banco Santander con vencimiento en diciembre del 2026 a un precio de 2,5 euros. De esta manera, he cobrado una prima de dinero en marzo, pero me veré obligado a comprar acciones del Banco Santander en diciembre de 2026 si su cotización cae por debajo e 2,5 euros. A priori parece algo difícil que tenga que ejercer la compra en 2026, pero cuando se realizan estas operaciones hay que ser muy conscientes de que todo puede ocurrir y tener mucho cuidado. Además, hay que demostrar al broker que se tiene suficiente liquidez (o dinero invertido en acciones) para que el broker no te solicite ingresar más dinero).