Índice de contenidos

Pese a enfriarse la expectativa de rebaja de tipos por la Reserva Federal de Los Estados Unidos, marzo ha sido otro mes más con subidas en las bolsas, y llevamos ya desde octubre del 2023 con el SP500 dejando el siguiente gráfico alcista de libro:

Durante marzo el SP500 ha subido un 3,1%, el Nasdaq100 un 1,17%, el EuroStoxx50 un 4,22% y las bolsas chinas se han mantenido planas en general. Mención especial a nuestro Ibex35, que liderado principalmente por el sector financiero (BBVA +20,13%, Santander +17,44%, Bankinter +15,54% o Mapfre +19,49%) e Inditex (+13,55%) ha subido nada más y nada menos que un 10,73% este mes.

En cuanto al mundo de las criptomonedas, se han comportado todavía mejor que los mercados bursátiles, con el Bitcoin y Ethereum como cohetes durante la primera quincena de marzo y alcanzando máximos históricos a mediados de mes. La segunda quincena se han comportado peor, pero aún así, Bitcoin se ha anotado más de un 14% en marzo y Ethereum alrededor de un 3%.

Compras

Con las bolsas en máximos, he intentado estar tranquilo y he hecho poquitas compras. Donde más he invertido ha sido en la empresa líder en salud animal Zoetis, aunque también he ampliado algo más la posición en la farmacéutica Pfizer, la empresa de lujo Richemont y la financiera Charles Schwab.

Además, tal y como hice en febrero, he hecho otra pequeña rotación en cartera deshaciéndome de toda la posición que tenía en la small cap tecnológica canadiense Converge Technology Solutions (con pérdidas que las utilizaré para compensar ganancias obtenidas en otras ventas) y añadiendo acciones de una empresa que llevaba tiempo en mi radar, la financiera S&P Global.

- Pfizer (PFE): Amplío posición en esta empresa biofarmacéutica estadounidense líder a nivel mundial. Es reconocida por su innovación en el desarrollo, fabricación y comercialización de medicamentos, vacunas y productos de cuidado de la salud. Ha creado tratamientos revolucionarios para diversas enfermedades, incluyendo el Viagra, Lipitor, y más recientemente la vacuna contra el COVID-19, en colaboración con BioNTech. La empresa trabaja en áreas que van desde enfermedades cardiovasculares hasta oncología y salud del consumidor, opera en más de 175 países y cuenta con instalaciones de fabricación en varios continentes. Además, su compromiso con la investigación y la inversión en tecnología la ha convertido en un referente en la industria farmacéutica. La cotización ha sido fuertemente castigada los últimos meses llegando a cotizar a 27$ y rentando vía dividendos más del 6% anual, y aunque no sea una empresa que vaya a crecer mucho ni que vaya a aumentar fuerte los dividendos, tiene muchos fármacos y patentes que pueden llegar a ser aprobados recientemente, y creo cuando esto ocurra, volverá a tener ingresos recurrentes durante unos cuantos años haciendo que su beneficio vuelva a aumentar. Al precio que cotiza ahora, si la empresa no quiebra, que me parece casi imposible, creo que además del 6% anual vía dividendos la cotización también debería de crecer al menos un 3 o 4% anual haciendo que la rentabilidad total sea cercana o superior al 10% anual.

- Richemont (CFR): Richemont es una empresa suiza conocida por ser una de las principales casas de moda y bienes de lujo a nivel mundial, la cual tiene tiendas distribuidas por las importantes ciudades de todo el mundo. Es por capitalización la tercera empresa más grande del sector de lujo tras LVMH y Kering, principalmente por marcas de relojes o joyas como Cartier, Vacheron Constantin, Piaget o Montblanc y por alguna otra marca de moda como Chloé. Se especializa en la fabricación y venta de joyería fina, relojería, moda y accesorios de lujo, y es reconocida por su artesanía excepcional, diseño innovador y calidad superior en sus productos. Al igual que LVMH, siempre parece que cotiza cara (a PER alto), aunque todas las empresas del sector del lujo han caído bastante por menores ventas en China y se pueden comprar a día de hoy a un PER bastante más asequible. A priori debería seguir ganando cada año mínimo un 10% más que el año anterior, aumentando el dividendo entre un 5 y un 8% anual, y si a esto se le añade que cotiza en francos suizos y la moneda suiza no ha hecho más que aumentar de valor los últimos años convirtiéndose en un valor refugio, creo que la inversión me debería salir bastante rentable de aquí a unos años. Es una de las empresas que está en los primeros puestos de mi radar actualmente, así que seguiré comprando poco a poco a no ser que la cotización se dispare.

- Zoetis (ZTS): Vuelvo a comprar acciones de esta compañía farmacéutica estadounidense que se dedica principalmente a la producción de medicamentos y vacunas para mascotas y ganado. Es la empresa más grande y que más beneficios genera en su sector y los últimos años está creciendo a niveles muy grandes debido sobre todo a la sección enfocada a la salud de los animales domésticos. Cada vez tenemos más mascotas en nuestras casas y queremos que estén en perfectas condiciones. Posiblemente, alguna de las vacunas que han suministrado a alguna de vuestras mascotas lleva la firma de Zoetis, y posiblemente, alguno de los productos que aplicáis a vuestras mascotas para el cuidado de su piel, haya sido fabricado también por Zoetis. Siempre parece cotizar “cara”, pero tras bajar la cotización por debajo de los 170 dólares creo que puede ser una compra interesante para el largo plazo, y seguiré comprando acciones si sigue a estos precios o cae algo más abajo. El dividendo que reparte es muy pequeño, ni para tenerlo en cuenta, pero la cotización debería revalorizarse a ritmos elevados los próximos años y quién sabe si dentro de 10 años la rentabilidad por dividendo a precios actuales pueda llegar a ser algo más considerable.

- Charles Schwab (SCHW): Vuelvo a comprar alguna acción de esta empresa estadounidense de servicios financieros. Ofrece una amplia gama de servicios, incluyendo corretaje de valores, asesoramiento financiero, banca y gestión de patrimonio de servicios financieros. Su cotización sufrió bastante tras los pasados acontecimientos relacionados con la quiebra del Silicon Valley, y aunque se ha recuperado bastante desde mínimos, creo que sigue estando a un precio bueno. Su rentabilidad por dividendo a precios actuales es pequeña (cercana al 1,5% anual), pero es una empresa que debería crecer a ritmos superiores al 10 o 15% los próximos años si la economía tira hacia arriba, y al mismo tiempo, sus dividendos también deberían de crecer en una magnitud superior al 10% anual. Tampoco quiero aumentar mucho más su exposición en mi cartera, pero si la cotización cae cerca de los 65 dólares lo más seguro es que no consiga resistirme y compre alguna acción más.

- S&P Global (SPGI): Abro posición en esta empresa líder mundial en información financiera y análisis, con sede en Nueva York. S&P Global es conocida por índices de mercado, análisis de datos, soluciones de riesgo y sobre todo, por sus calificaciones crediticias, en donde forma un oligopolio de ratings junto con Moody’s y Fitch. Es precisamente el hecho de pertenecer a este oligopolio lo que le hace tener la ventaja de poder tener unos beneficios relativamente estables año a año, y poder incluso subir precios sin perder «clientes». Su dividendo es mínimo, pero además de crecer a ritmos superiores al 10% cada año, también realiza recompras de acciones, lo que me hace ver en ella rentabilidades superiores al 10% en los próximos años de manera relativamente holgada. Parece que cotiza cara, como ocurre con otras empresas de tanta calidad o que forman oligopolios (Visa, Microsoft, Thermo Fisher, LVMH…), pero es muy complicado encontrarla a un PER inferior a 30 o 35 veces.

- Fondo True Capital FI: Fondo de gestión activa al cual aporto también una pequeña cantidad fija mensual. Su equipo gestor pertenece a la empresa True Value Investments, y este fondo en particular es un fondo con unas 40 empresas (Visa, Google, Facebook, Alibaba, Novo Nordisk, Lockheed Martin…), con unas comisiones muy pequeñas, definido como fondo conservador, y que se espera de él una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo Baelo Dividendo Creciente: Fondo de gestión activa (aunque podría considerarse pasiva) al cual aportaré desde este mes una cantidad fija mensual. Su gestor, Antonio Rico, me parece muy sensato y me gusta muchísimo su filosofía de inversión, y este fondo en particular es un fondo compuesto por empresas de dividendo creciente (mayoritariamente europeas), con unas comisiones bastante bajas, y del cual se espera una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- EPSV 100% Renta Variable de Indexa Capital: Nueva aportación para llegar al máximo desgravable en Bizkaia. La idea es, al igual que en los fondos, ir aportando una cantidad fija mes a mes.

Ventas

Tal y como he comentado en el apartado anterior, he vendido las acciones de Converge Technology Solutions. Las compré hace un par de años cuando los tipos de interés estaban muy bajos y eran buenos tiempos para las empresas de pequeña capitalización, pero tras la fuerte subida de los tipos de interés, este tipo de empresas sufren y CTS no fue una excepción. Los últimos dos meses su cotización ha pegado un pequeño empujón hacia arriba, y he preferido poner el dinero en S&P Global, empresa más estable, de mayor calidad, y a priori de menos riesgo.

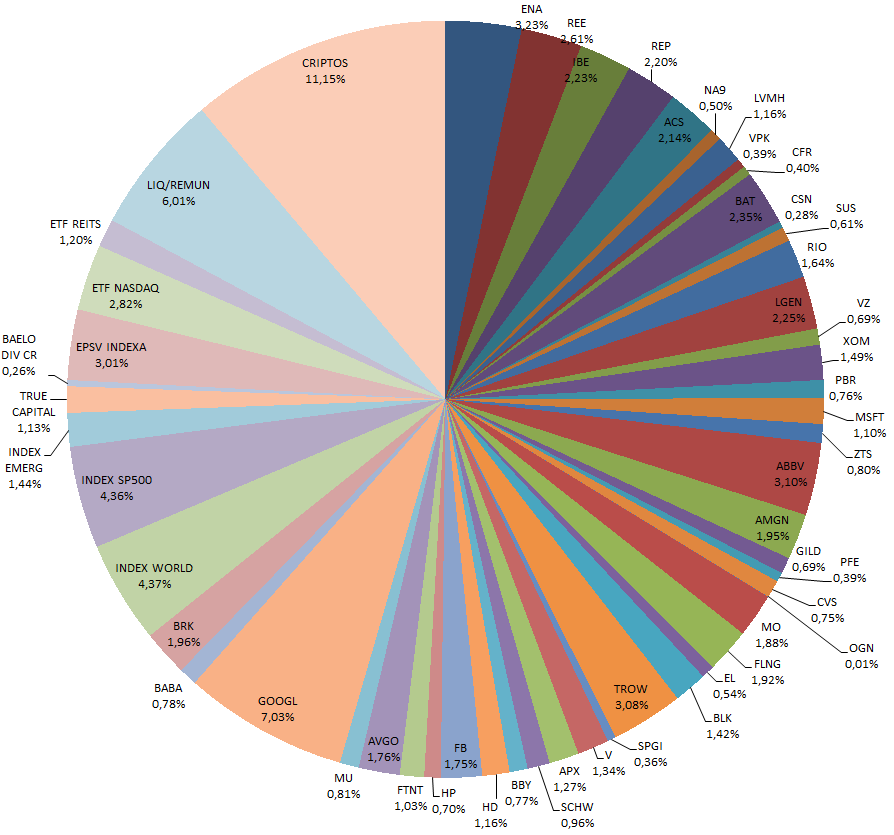

Con las compra/ventas, las revalorizaciones de las acciones y las nuevas aportaciones a los fondos y al EPSV, la cartera quedaría de la siguiente manera:

Dividendos

Durante febrero me han pagado las siguientes empresas:

- Zoetis (ZTS)

- Visa (V)

- Flex LNG (FLNG)

- Amgen (AMGN)

- S&U (SUS)

- Exxon Mobile (XOM)

- ETF Reits (NL0009690239)

- Petrobras (PBR)

- Estée Lauder (EL)

- Microsoft (MSFT)

- Home Depot (HD)

- Blackrock (BLK)

- Gilead Sciences (GILD)

- T. Rowe Price (TROW)

- Meta Platform (FB)

- Broadcom (AVGO)

Objetivo Abril

Seguiré realizando mis aportaciones periódicas a los fondos indexados (SP500, MSCI World y Emergentes), al fondo True Capital, al fondo Baelo Dividendo Creciente y al EPSV de Renta Variable que tengo en Indexa Capital.

En cuanto a acciones de empresas, seguiré comprando acciones de empresas que me gustan pero manteniendo liquidez. Ha subido todo mucho y hay que invertir pero con cautela. En mi radar siguen estando las mismas empresas que el pasado mes: Richemont, Pfizer, Visa, Charles Schwab, CVS Health, Fortinet, Alibaba, American Express, Estée Lauder, Zoetis, S&P Global…

Otras

El 10 de abril comienza el plazo para presentar la declaración de la renta en Bizkaia, por lo que lo más seguro es que este mes que viene me toque dedicar unas cuantas horas a meter los datos de las ventas realizadas durante el 2023. Me gusta hacerlo cuanto antes, y aunque al final tengo que meter bastantes datos y me gusta revisarlo bien, cada vez me suele resultar más sencillo. Además, en su día hice un manual que seguro que lo miro y que nos sirve de ayuda.

Por otro lado, comentar también que a finales de marzo he empezado a leer el libro «Tú puedes ser un genio de la bolsa» de Joel Greenblatt, inversor con una filosofía de inversión que me gusta mucho. De momento, en la parte que me he leído del libro solo se trata sobre las Spin-Offs, las cuales Joel Greenblatt considera por lo general que son una buena oportunidad de inversión. Cuando me lo termine (no prometo que sea pronto porque también he empezado a leer la novela «Tierra» escrita por Eloy Moreno) os contaré qué me ha parecido, pero de momento, me está defraudando un poco.