Índice de contenidos

Como viene siendo costumbre, los medios de comunicación y youtubers sensacionalistas nos han vuelto a inundar de miedo e incertidumbre, esta vez, con el tan mencionado «techo de deuda» de los Estados Unidos.

Es bastante complejo entender exactamente a qué se refieren con el techo de deuda, pero básicamente, podríamos definirlo como la máxima cantidad de deuda pública que puede permitirse tener el estado, y si la deuda sobrepasa ese límite, podría provocar una suspensión de pagos (lo que llaman «default») pudiendo desencadenar diversos problemas económicos, incluida una crisis financiera y la tan augurada recesión.

El gobierno de los Estados Unidos tiene como máximo el 5 de junio para llegar a un acuerdo con los republicanos para aumentar dicho techo de deuda, y no parecía que los republicanos se lo fuesen a poner fácil a los demócratas. Por lo tanto, a los que seguimos un poco el mundo bursátil y económico nos han bombardeado bastante con el posible «no acuerdo», un «default» de los Estados Unidos y su consecuente crash bursátil. Mientras, las bolsas no se han comportado mal e incluso se han visto alzas en algunos mercados como el Nasdaq100.

A finales de mayo, demócratas y republicanos parece que finalmente han llegado a algún acuerdo para elevar el techo de deuda pese a sus diferencias ideológicas y políticas, lo que a priori debería tranquilizar un poco a los inversores.

Fijándonos en el comportamiento de los índices más importantes, el SP500 ha finalizado mayo ligeramente en positivo, el Nasdaq100 es el que mejor se ha comportado subiendo alrededor del 8% (impulsado sobre todo por Nvidia, que subió más de un 15% tras presentar resultados y ha terminado el mes con alzas del 32%), el EuroStoxx50 ha caído casi un 2%, el Ibex35 ha terminado con pérdidas pero muy pequeñas, y el índice de la bolsa de Shangai ha perdido más del 4% (las empresas chinas no levantan cabeza y siguen siendo exageradamente castigadas desde hace un par de años).

No sabemos a ciencia cierta qué se decidirá finalmente el 5 de junio con el techo de deuda, pero de momento, siempre se han llegado a acuerdos y parece que demócratas y republicanos ya tienen algún tipo de pacto, así que no creo que haya ningún problema para llegar finalmente al acuerdo y elevar el techo de deuda. Si no se llegara a dicho acuerdo, es prácticamente seguro que las bolsas caigan fuerte (ni idea cuánto), y si se procede a elevar el techo de deuda, creo que a las bolsas no les afectará mucho porque ya debería estar descontado. Veremos lo que ocurre.

Como en este mundillo siempre hay cosas de las que preocuparnos (pandemia, guerra en Ucrania, inflación, falta de energía o de agua, guerra geopolítica entra China y USA, posible desembarco de una tropa de extraterrestres, escasez de agua, volcanes que entran en erupción, quiebra de bancos, techo de deuda…), creo que es imposible encontrar un momento sin incertidumbre, y si solo invertimos en momentos sin incertidumbre, no invertiríamos prácticamente nunca. Por lo tanto, como siempre digo, creo que lo mejor es invertir constantemente siempre, independientemente de las noticias y los miedos. Si a causa del miedo las bolsas caen fuerte, lo ideal sería invertir algo más de lo habitual, y si a causa de buenas noticias las bolsas suben mucho, mantener nuestro ritmo de inversión o incluso invertir algo menos de lo habitual. Así es como a largo plazo tendremos bunas rentabilidades.

Por lo tanto, yo he seguido invirtiendo, pero como de costumbre, con bastante cautela. Eso sí, el cambio euro/dólar es más favorable ahora que hace un mes para los que estamos invertidos en Estados Unidos, pero se ha vuelto desfavorable para los que queramos comprar ahora acciones de empresas americanas o fondos en dólares, por lo que he intentado comprar menos en USA para centrarme más este mes en compras de empresas del Reino Unido.

Compras

He seguido haciendo pequeñas compras de HP, Best Buy y Verizon, y además, también me he animado en ampliar un poco más la posición en Petrobrass y en British American Tobacco. Las tres primeras me gustan y la idea es seguir comprando poco a poco acciones de ellas mes a mes.

En cuanto a Petrobrass, aproveché que bajo de 9,5 dólares para comprar unas pocas acciones más sobre todo atraído por su dividendo.

Y en cuanto a la tabacalera británica, lleva una caída bastante fuerte los últimos meses y me parece que a estos precios, por mucho que no crezca, puede darnos una buena rentabilidad vía dividendos e incluso recomprando acciones.

Además, he hecho una pequeña rotación en cartera, mediante la cual han salido las empresas Dye & Durham y Neonode, y ha entrado una nueva empresa, la británica Legal & General.

En cuanto a fondos y ETFs se refiere, como siempre, he seguido aportando como cada mes al fondo True Capital, a los fondos indexados y al ETF de semiconductores (este mes tampoco he aportado al ETF indexado Nasdaq, ya que tengo ya una posición considerable y he preferido aportar en él más esporádicamente).

- Hewlett-Packard (HPQ): Sigo añadiendo mes a mes a mi cartera alguna acción más de esta empresa tecnológica tan conocida (en mayo, tan solo cuatro acciones). Aunque ya la he presentado en las entradas anteriores, HP se dedica principalmente a la venta de portátiles y otros periféricos para ordenador: teclados, ratones, cascos, monitores, impresoras normales, impresoras 3D, cartuchos de tinta… Ha subido bastante desde los 25 dólares que marcó en mínimos, pero creo que sigue estando bien de precio a largo plazo, y de hecho, el mismo Warren Buffet se hizo con ella comprándola cuando estaba a unos 35 dólares la acción. Tanto Dell como HP cotizan «barato» y aunque no sean empresas que vayan a crecer mucho los próximos años, si las compramos «baratas», podemos beneficiarnos de su crecimiento estable y su buena remuneración vía dividendos a los accionista (cerca del 3,4% a día de hoy). Además del dividendo, HP recompra cantidades grandes de acciones haciendo que el número total de acciones negociadas disminuya, y a su vez, haciendo que el beneficio por acción sea cada vez mayor. Aunque llevo ya unos meses comprando, todavía el peso que tiene en cartera es pequeño, así que la idea es seguir comprando poco a poco más acciones.

- Best Buy (BBY): Añado otras dos acciones más de esta empresa estadounidense del sector consumo que se dedica a vender artículos de electrónica. Como ya he dicho en resúmenes anteriores, Best Buy es un mix entre las conocidas Fnac y Media Markt, que cuenta con más de 1000 tiendas (principalmente en los Estados Unidos) y lleva años vendiendo muchísimo y con enormes beneficios que destina en abrir nuevas tiendas, en recomprar acciones y en repartirlo entre sus accionistas en forma de dividendos. Las cuentas de Best Buy se están viendo afectadas estos meses y los próximos resultados serán peores que a los que acostumbra, pero a priori controla muy bien su deuda y siendo líder en su sector, no debería pasar apuros. Últimamente ha cerrado alguna de sus tiendas y he leído algún artículo de que se dirige a la quiebra, pero lo que está haciendo es intentar centrarse más en sus ventas online para abaratar costes (todas las empresas están intentando abaratar costes), y viendo todo el dinero que ha ganado estos últimos años, que sigue recomprando acciones y que incluso ha subido el dividendo otro 5% hace un par de meses, me niego a creer que una empresa así pueda llegar a quebrar por un par de años malos. A precios actuales, ofrece un dividendo cercano al 5% y seguro que lo sigue aumentando los próximos años a ritmos superiores al 5%. Mi idea es seguir comprando poco a poco más acciones de Best Buy, aunque ya tengo una posición decente y empezaré a darle algo más de importancia a los precios de entrada (la idea es seguir comprándola pero por debajo de 70 dólares).

- Petrobras (PBR): Multinacional brasileña que se dedica principalmente a la exploración, producción, refinación y comercialización de petróleo y gas natural. Durante 2022 repartió unos dividendos fuera de lo común, destinando a las accionistas bastante más dinero de lo que valía su cotización. Gana cantidades descomunales de dinero, sobre todo cuando el precio del petróleo está alto, y aunque con la llegaba de Lula da Silva al poder lo lógico sería que dejara de destinar tanto dinero a pagar dividendos, creo que seguirá siendo bastante generoso y el resto del dinero lo destinará a reinvertirlo para seguir creciendo. Por lo pronto, este mes de mayo ya nos ha dado un buen dividendo, y en junio volverá a dar otro. Lo dicho, este mes he vuelto a hacer una compra aprovechando que la vi por debajo de 9,5 dólares, y aunque me parece una empresa interesante, el hecho de ser brasileña hace que sea una inversión bastante arriesgada y no tengo intención de comprar más.

- Verizon (VZ): AT&T y Verizon son las dos más grandes telecos estadounidenses, y aunque funcionen con bastante deuda y lleven unos años algo detestadas por los inversores, aunque no creo que vayan a crecer mucho los próximos años, sí creo que seguirán ganando cada año más dinero y seguirán repartiendo un dividendo bastante alto a sus accionistas (a los precios comprados en mayo, Verizon rentaba alrededor del 7,5% vía dividendos). Además, lleva varios años teniendo que desembolsar muchísimo dinero para invertirlo en el 5G, y se espera que los próximos años ya no tenga que hacerlo en tan gran medida y genere más liquidez que pueda utilizar para sanear un poco sus balances. Seguiré ampliando posición poco a poco pero sólo si sigue a estos precios o baja algo más su cotización.

- British American Tobacco (BATS): Empresa tabacalera que cotiza en la bolsa londinense y que posee marcas de cigarrillos tan importantes como Lucky Strike. Sus ventas, al contrario que pasa con Altria, están muy diversificadas por todo el mundo (vende en Asia, Europa, Europa Oriental, América, algo en África y algo menos en USA) y a día de hoy podría considerarse una de las tres empresas tabacaleras más grandes del mundo (hay mucha fusión de por medio). Ya tengo bastante invertido en BATs y en Altria, pero BATs lleva una caída bastante importante en su cotización, y con el euro/dólar como está, he preferido invertir más fuera de Estados Unidos este mes. El negocio parece que irá a menos, pero a día de hoy estas empresas mueven enormes cantidades de dinero para poder investigar, comprar otras empresas y poder sorprendernos. Mientras tanto, como apenas necesitan reinvertir el dinero que generan, lo suelen utilizar para hacer recompras de acciones o pagar espléndidos dividendos.

- Legal & General (LGEN): Abro posición (y relativamente grande) de esta multinacional británica de servicios financieros y seguros. Ofrece seguros, planes de pensiones y gran variedad de productos financieros tanto a particulares como a empresas, y aunque no sea nada conocida para el ciudadano estándar (de hecho yo tampoco la conocía hasta este mes), es una de las mayores gestoras de fondos del mundo. La conocí cuando analicé el nuevo fondo de Baelo, el fondo de dividendos crecientes, y es que entre todas las empresas donde invertía este fondo, Legal & General me pareció la más interesante. Tras descubrirla, vi que había bajado su cotización bastante desde máximos, que a precios actuales renta vía dividendos más del 8%, y que lleva años aumentándolo un 5% anual y parece que su idea es seguir subiéndolo a ese ritmo. Visto esto, intenté buscar en blogs y páginas web de análisis de empresas todo lo posible sobre la empresa, y parece ser que sus cuentas están bastante bien y que tiene previsto seguir creciendo poco a poco a un ritmo lento pero constante. Como no he visto nada que no me haya gustado de ella, he utilizado el dinero de la venta de Dye & Durham y de Neonode para invertir relativamente fuerte en ella.

- ETF VanEck Semiconductor: Aportación mensual a este ETF de las mayores empresas de semiconductores del mundo (ASML, Nvidia, Texas Instuments, Taiwan Semiconductors…).

- Fondo True Capital FI: Fondo de gestión activa al cual aporto también una cantidad fija mensual. Su equipo gestor pertenece a la empresa True Value Investments, y este fondo en particular es un fondo con unas 40 empresas (Visa, Google, Facebook, Alibaba, Novo Nordisk, Lockheed Martin…), con unas comisiones muy pequeñas, definido como fondo conservador, y que se espera de él una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

Ventas

Como he comentado anteriormente, este mes he hecho una pequeña rotación para quitarme dos empresas de mi cartera, Dye & Durham y Neonode.

La primera fue una apuesta que hice hace algo más de un año y me ha salido mal (pérdidas del 50% en esta operación) y he querido salirme de ella un poco cansado de las ideas de su CEO. Dye & Durham es una empresa tecnológica canadiense que crece sobre todo adquiriendo otras empresas más pequeñas, pero a veces se le va un poco de las manos e intenta comprar empresas más grandes que ella misma aunque eso le supongo endeudarse muchísimo. Entre eso, que su CEO tiene ideas un poco locas (incluso quería hacerse con la totalidad de sus acciones), y que en definitiva parece un circo de empresa, he preferido salirme ya y poder destinar el dinero a invertirlo en algo que considere más interesante.

En cuanto a la sueca Neonode, era otra apuesta, y es que Neonode está sumergida en una serie de juicios contra Alphabet, Samsung y otras otras acusadas de haberle quitado una patente (una pantalla táctil). Si al final salen ganando, la acción podría dispararse, y si no, lo lógico sería que su cotización caiga. Llevo un tiempo con unas cuantas acciones de ella y al final me he aburrido un poco y he preferido destinar el dinero para comprar alguna otra empresa.

Como he dicho, en Dye & Durham he salido con bastante pérdida, mientras que en Neonode he tenido bastantes plusvalías (se compensarán de cara a hacienda), y he utilizado el dinero de las ventas para comprar principalmente acciones de la empresa Legal & General.

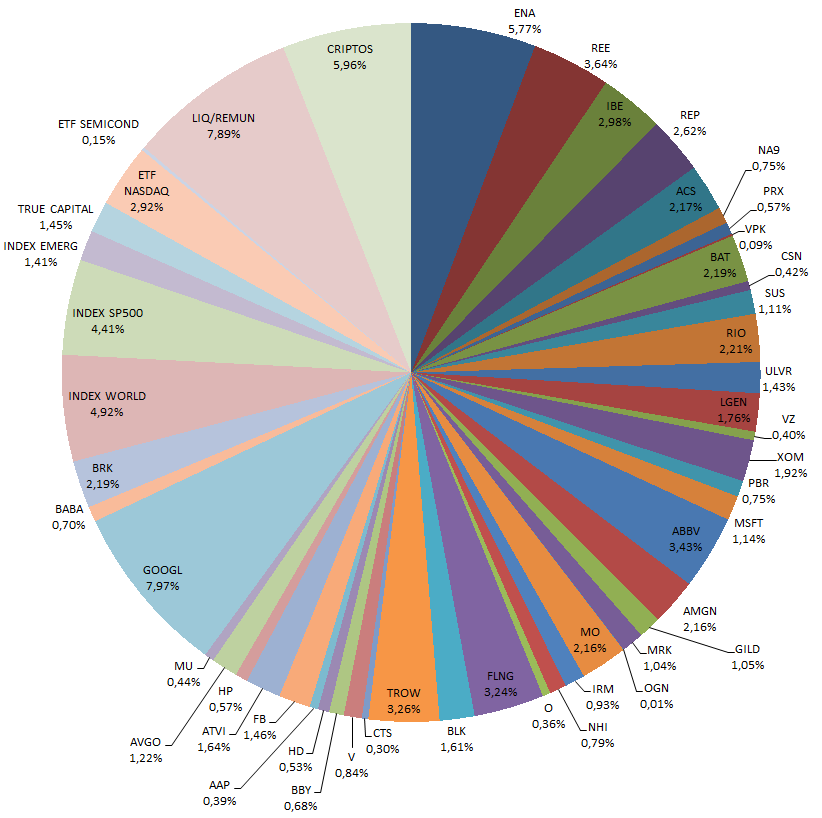

Con los movimientos realizados en mayo y la aportación a los fondos, la cartera quedaría de la siguiente manera:

Dividendos

Las empresas que me han pagado dividendos en mayo han sido los siguientes:

- Verizon (VZ)

- Altria (MO)

- Iberdrola (IBE)

- Vopak (VPK)

- British American Tobacco (BATS)

- National Health Investors (NHI)

- Realty Income (O)

- Abbvie (ABBV)

- Petrobrass (PBR)

- Chesnara (CSN)

Objetivo Junio

Por un lado, lo de siempre, seguiré realizando mis aportaciones periódicas en los fondos indexados (SP500, MSCI World y Emergentes), el fondo True Capital y el ETF indexado a semiconductores, y tal vez también vuelva a aportar este mes al ETF indexado al Nasdaq.

En cuanto a la compra de acciones, seguiré realizando pequeñas compras pero con cuidado. Tenemos al SP500 en casi 4.200 puntos y al euro/dólar en 1.07, así que si esto sigue así, no creo que en junio aporte mucho a empresas del SP500.

Si no veo caídas interesantes en el SP500, seguiré realizando pequeñas compras de empresas como Best Buy, HP, Micron Technology, Advance Auto Parts (ha caído muchísimo tras presentar muy malos resultados), Vopak o Verizon (de esta última no me gusta nada su deuda, así que no compraré por encima de los 35 dólares). Además, también me gustaría ampliar un poco más la posición en Legal & General, en Home Depot, e incluso en Visa, Amgen, T. Rowe Price o Berkshire Hathaway.

Si por el contrario, hay caídas que lleven al SP500 a niveles cercanos a los 3.950 puntos, me temblará un poco menos la mano a la hora de salir a comprar las empresas que he mencionado en este párrafo. En este caso la idea sería comprar esas mismas empresas pero aportando más. También estaba con ganas de ampliar Broadcom, pero este mes ha subido muchísimo y creo que la voy a dejar escapar quedándome con la pequeña posición de ella que tengo actualmente en mi cartera.

En cuanto a las criptos, ya me siento bastante a gusto con lo que pondera ahora en mi cartera (alrededor del 6,5%), así que de momento prefiero mantenerme quieto y seguiré teniéndolo todo en «stake» dándome una rentabilidad anualizada cercana al 4%.

Otras

También quería comentar, por un lado, que a finales de mayo he realizado un par de «ventas de put» de Prosus, empresa holandesa que me gusta bastante (con gran participación en la china Tencent y en muchas otras empresas tecnológicas de alto crecimiento). En esta operación, me comprometo a comprar 200 acciones de Prosus en diciembre del 2024 si para esa fecha las sus acciones cotizan por debajo de los 35 euros, pero mientras, me he llevado ya una prima que de momento la he metido en una cuenta remunerada pero que más pronto que tarde acabaré destinándola a la compra de acciones de alguna de las empresas de mi radar.

Por otro lado, aunque no sea muy amigo del empresario e inversor Robert Kiyosaki (sinceramente, siempre me ha parecido un vende-humos), he comenzado a leer uno de sus libros por curiosidad, «Retírate joven, retírate rico», el cual trata principalmente del apalancamiento en la inversión.

De momento, como me esperaba, no me está gustando (para nada es mi filosofía de inversión y además creo que se repite demasiado), pero seguro que saco alguna idea interesante.