Índice de contenidos

Tercer mes consecutivo de bajadas en los mercados bursátiles, y es que aunque haya ciertas señales que podrían indicar un rebote a corto plazo, expertos y analistas predicen que la tendencia bajista seguirá y que los inversores lo seguirán sufriendo mucho los próximos meses.

Tal y cómo están los niveles que indican el miedo de los inversores y teniendo en cuenta que los finales de año suelen ser positivos, podría darse el caso de que las bolsas empezaran a rebotar y que podamos ver un buen final de año. También es verdad que en noviembre del 2024 hay elecciones en Estados Unidos, fecha a la que para Biden sería conveniente llegar en buen momento para los mercados, por lo que otra opción sería seguir viendo bajadas en el SP500 unos meses más y en verano del 2024 o algo antes que se de la vuelta y se comporte de manera excepcional los meses previos a las elecciones. Como veis, no me mojo nunca porque no tengo ni idea de lo que pasará a corto plazo.

Total, que durante octubre el SP500 se ha dejado un 2,2%, el Nasdaq 100 casi un 3%, el EuroStoxx50 alrededor del 2% y el Ibex35 algo más del 3%. Los mercados de los países emergentes han aguantado algo mejor, pero también se han vestido de rojo.

Destacar este mes los resultados empresariales de compañías como Microsoft, Meta Platform y Alphabet. Las tres compañías han presentado unos magníficos resultados y ganancias record, pero su comportamiento en bolsa ha sido diferente. Mientras que Microsoft y Meta se han comportado relativamente bien tras presentar resultados, Alphabet se ha dejado cerca del 10% en una única sesión bursátil. Sinceramente, y como dice Benjamin Graham en su libro «Inversor Inteligente», yo también creo que Mr Market está un tanto loco y que muchas veces se comporta de manera irracional.

Mencionar también los resultados de dos de mis empresas favoritas. Por un lado, beneficios record también de Visa anunciando su CEO muy buenas predicciones de cara al futuro, y resultados mejores de los esperados de T. Rowe Price, que aún así vuelve a sufrir mucho en bolsa cayendo el día después de presentar resultados a mínimos de cinco años (Mr Market vuelve a sus andadas). Por otro lado, aquí en España, han presentado resultados algunos de los bancos más fuertes del Ibex, entre los que se encuentra Banco Santander que ha cosechado los mayores beneficios de su historia.

En cuanto a las criptos, mes muy positivo en el que Bitcoin se ha revalorizado nada más y nada menos que un 28% superando la cifra de los 30.000 dólares después de bastante tiempo. También Ethereum se ha comportado muy bien subiendo durante octubre algo más del 8%.

Compras

Aprovechando las caídas que se han dado en el SP500, en octubre he realizado bastantes compras. Puede que los mercados continúen la senda bajista, pero a mi parecer ya hay empresas de gran calidad a precios muy interesantes y de las que quiero ser inversor a medio/largo plazo.

También he aprovechado la bajada en la cotización de Louis Vuitton para comprar un par de acciones de la empresa francesa del sector del lujo, y por no utilizar demasiada liquidez en la compra, me he deshecho de las acciones que tenía de Prosus. Por lo tanto, con el dinero obtenido en la venta de las acciones de Prosus y con algo de dinero en liquidez, he abierto posición en LVMH, empresa que seguía ya desde hace meses y que por fin me he decantado por añadirla a mi cartera.

Aparte de iniciar posición en Louis Vuitton, durante octubre he ampliado posición principalmente en las siguientes empresas: American Express, Zoetis y T. Rowe Price. Aparte de estas tres, también he añadido a mi cartera acciones de Estée Lauder, CVS Health, Fortinet, Home Depot, Charles Schwab y Vopak.

Por lo tanto, entre una cosa y otra, durante octubre he añadido acciones de las siguientes empresas:

- Charles Schwab (SCHW): Amplío posición en esta empresa estadounidense de servicios financieros. Ofrece una amplia gama de servicios, incluyendo corretaje de valores, asesoramiento financiero, banca y gestión de patrimonio de servicios financieros. Le está tocando pasar un momento muy malo en bolsa tras los pasados acontecimientos relacionados con la quiebra del Sillicon Valley y su cotización ha pasado desde los 80$ a los 50$, pero creo que cuando las bolsas vuelvan a su tendencia natural de subidas, Charles Schwab lo hará muy pero que muy bien. Su rentabilidad por dividendo a precios actuales es pequeña (cercana al 2% anual), pero es una empresa que debería crecer a ritmos superiores al 10 o 15% los próximos años si la economía tira hacia arriba, y al mismo tiempo, sus dividendos también deberían de crecer en una magnitud superior al 10% anual. A estos precios seguiré comprando acciones mes a mes, y si tiene una buena corrección, haré alguna compra más fuerte.

- CVS Health (CVS): Compro también alguna acción más de esta empresa del sector de la salud y farmacia de los Estados Unidos. Se basa principalmente en una red de lo que podrían denominarse farmacias y clínicas repartidas por distintos estados los Estados Unidos, y hace un par de años se diversificó bastante entrando de lleno en el sector asegurador con la adquisición de Etna, una de las mayores empresas de seguros médicos del país. Se endeudó bastante con esta adquisición y congeló su dividendo trimestral durante un par de años, pero después volvió a aumentarlo durante los últimos dos años a un ritmo del 10% anual a medida que sus beneficios también han ido aumentando aunque a un ritmo algo menor. Ofrece actualmente una rentabilidad del 3,5% vía dividendos, hace recompras de acciones anualmente y se espera que sus beneficios crezcan entre un 5% y un 8% anual los próximos años. Si todo va según lo previsto, se espera que su PER en el 2025 sea de unos 8 veces beneficios, lo que puede indicarnos que está cotizando bastante «barata». Iré ampliando posición poco a poco los próximos meses.

- Home Depot (HD): Vuelvo a añadir otra acción más de esta empresa minorista estadounidense de mejoras del hogar, ferretería, bricolaje, materiales de construcción, decoración, jardinería… Básicamente, es algo así como la que tenemos en España Leroy Merlin. Lleva muchos años aumentando sus ventas, su beneficio y su dividendo de manera bastante considerable, y aunque actualmente los pronósticos no son demasiado alentadores para la economía en general, tiene una gran cuota de mercado en los Estados Unidos que seguro le permite seguir creciendo fuerte los próximos años. Junto con su política de dividendos crecientes (este año lo ha aumentado un 10% y paga a día de hoy un 3%), también tiene una política muy fuerte de recompra de acciones, haciendo que cada año haya menos acciones de Home Depot en circulación y el beneficio por acción aumente. La llevaba tiempo queriendo tener en cartera, aproveché la corrección de febrero para abrir posición en ella, y seguiré comprando sobre todo si la sigo viendo por debajo de 285 dólares.

- American Express (AXP): A mediados de octubre he vuelvo a comprar acciones de estga empresa tras una caída importante en su cotización después de presentar unos resultados muy buenos en línea con lo esperado. Como ya he comentado en entradas anteriores, es una empresa financiera con sede en Nueva York, que podría asemejarse un poco a las súper conocidas Visa y Mastercard, ya que dispone de tarjetas con las que realizar pagos, pero con ciertas diferencias. Visa y Mastercard no son bancos como tal, y se benefician exclusivamente de las comisiones que les aplican a los comercios que aceptan sus tarjetas de pago. American Express, sin embargo, presta servicios bancarios, tales como préstamos, y no solo gana dinero cobrando comisiones a los establecimientos que aceptan su tarjeta, sino que también lo hacen cobrando intereses a sus clientes. Mientras que Visa y Mastercard tienen millones de clientes de prácticamente cualquier estatus económico y está aceptada casi por cualquier comercio, las tarjetas de American Express son aceptadas en muchos menos comercios y son utilizadas por un número mucho menor de clientes (todos ellos con un nivel económico muy alto). Llevar una tarjeta American Express es sinónimo de un estatus económico alto y de exclusividad, y sus clientes pagan por ello aunque también disponen de beneficios como poder volar en mejores asientos o poder acceder a mejores habitaciones en algunos hoteles de lujo. Al igual que Visa y Mastercard, creo que seguirá creciendo a ritmos superiores al 10-15% anual, y parte de una rentabilidad por dividendo superior al de sus competidores (cercana al 1,7% a día de hoy) y de un PER bastante bajo (menor a 15 veces beneficios). Es una empresa que me encanta, así que seguro que sigo ampliando posición en ella.

- T. Rowe Price (TROW): Aunque ya es una de mis posiciones más importantes en cartera, no he podido resistirme a comprar más tras la caídas resultantes a la presentación de resultados. Es una empresa de gestión de capitales que lleva muchos años haciendo las cosas bien, sus cuentas y su balance son impecables, cada año tiene mayores beneficios, tras las grandes caídas generales ofrece una rentabilidad por dividendo ya muy generosa superior al 5%, y lo lleva aumentando años de manera bastante generosa. Como ya vengo diciendo en resúmenes anteriores, lo está pasando mal y lo seguirá pasando mal mientras los mercados sean bajistas, pero sigue siendo una empresa con las cuentas muy bien saneadas y muy alineada con los accionistas, así que no tendrá problemas en solventar cualquier crisis que se le ponga en el camino, y cuando los mercados vuelvan a ser alcistas, volverá a ganar mucho dinero y a destinar buena parte de dicho dinero en repartir dividendos y recomprar acciones.

- Louis Vuitton (LVHM): Inicio posición en este conglomerado de lujo francés con sede en París y fundado en 1987. Es el grupo líder mundial en bienes de lujo, abarcando una amplia gama de marcas de renombre internacional en diversas industrias, como moda, joyería, perfumería, vinos y licores, relojes, y productos cosméticos. Algunas de sus marcas más destacadas incluyen Louis Vuitton, Dior, Moët & Chandon, Hennessy, Givenchy, Fendi, y muchas más. LVMH es conocido por su enfoque en la excelencia y la innovación en productos de alta gama. El grupo opera una red global de tiendas y boutiques, estableciendo estándares en la industria de bienes de lujo. Aunque lleve unas caídas muy fuertes en bolsa debidas principalmente a menores ventas de lo esperado en Asia, cada vez hay más millonarios en el mundo y cada vez a la gente le gusta más demostrar su alto estatus, por lo que creo que la empresa lo seguirá haciendo excepcionalmente bien los próximos años.

- Vopak (VPK): Amplio también mi posición en esta empresa holandesa líder en el almacenamiento y manejo de productos químicos y de petróleo. Con presencia en más de 30 países, Vopak opera terminales de almacenamiento estratégicamente ubicadas en importantes centros de comercio y transporte marítimo. Ofrece servicios de almacenamiento, logística y distribución seguros y eficientes para una amplia variedad de productos líquidos a clientes de diversas industrias. La empresa se centra en la seguridad, la sostenibilidad y la innovación, y busca constantemente mejorar sus operaciones y servicios. Aunque no creo que vaya a crecer mucho, sí que me parece una empresa sólida y relativamente estable que debería ir aumentando sus beneficios y su dividendo año tras año (alrededor del 4% a precios actuales y se pronostica que lo irá aumentando cerca del 5% año tras año). La idea es seguir comprando muy poco a poco acciones de esta empresa pero que ponderará siempre muy poco en mi cartera.

- Fortinet (FTNT): Vuelvo a comprar acciones de esta empresa estadounidense de ciberseguridad fundada en 2000 y que lleva años creciendo a ritmos muy elevados (incluso la empresa en donde trabajo ha comenzado hace un tiempo a utilizar algunos de sus productos). Fortinet es una empresa reconocida por sus soluciones integrales de seguridad informática, la cual ofrece productos y servicios para proteger redes, dispositivos y datos de amenazas cibernéticas, incluyendo firewalls, antivirus, detección de intrusiones y soluciones de seguridad en la nube. A principios de agosto presentó unos resultados muy buenos, pero el hecho de haber tenido algún problema con el suministro de componentes hizo que el mercado la castigara haciéndole caer en una sola sesión cerca del 20%. Llevaba un tiempo siguiéndola y era una empresa que me gustaba pero la veía «cara», y tras esta corrección me decidí a entrar, ya que aunque siga cotizando «cara» según su PER, es una empresa de muchísima calidad y no creo que nunca la podamos encontrar a buen precio. Creo que son tiempos de viento a favor para las empresas de este sector y que seguirá creciendo a ritmos cercanos al 20% anual los próximos años. Además, como detalle, hace poco envié un email a su departamento de «relación con inversores» preguntando a cerca de varios temas, y tuve una contestación especialmente buena y detallada, lo que aumentó mi confianza sobre la empresa. Seguiré ampliando si se mantiene por debajo de 60 dólares.

- Zoetis (ZTS): Amplío también posición en esta compañía farmacéutica estadounidense que se dedica principalmente a la producción de medicamentos y vacunas para mascotas y ganado. Es la empresa más grande y que más beneficios genera en su sector y los últimos años está creciendo a niveles muy grandes debido sobre todo a la sección enfocada a la salud de los animales domésticos. Cada vez tenemos más mascotas en nuestras casas y queremos que estén en perfectas condiciones. Posiblemente, alguna de las vacunas que han suministrado a alguna de vuestras mascotas lleva la firma de Zoetis, y posiblemente, alguno de los productos que aplicáis a vuestras mascotas para el cuidado de su piel, haya sido fabricado también por Zoetis. Siempre parece cotizar “cara”, pero tras analizarla un poco más y sobre todo ver que el margen de beneficio que tiene es muy muy grande y que sus ventas suben año tras año, en julio empecé a invertir en ella. El dividendo que reparte es muy pequeño, ni para tenerlo en cuenta, pero la cotización debería revalorizarse a ritmos elevados los próximos años y quién sabe si dentro de 10 años la rentabilidad por dividendo a precios actuales pueda llegar a ser algo más considerable.

- Fondo True Capital FI: Fondo de gestión activa al cual aporto también una cantidad fija mensual. Su equipo gestor pertenece a la empresa True Value Investments, y este fondo en particular es un fondo con unas 40 empresas (Visa, Google, Facebook, Alibaba, Novo Nordisk, Lockheed Martin…), con unas comisiones muy pequeñas, definido como fondo conservador, y que se espera de él una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo Baelo Dividendo Creciente: Fondo de gestión activa (aunque podría considerarse pasiva) al cual aportaré desde este mes una cantidad fija mensual. Su gestor, Antonio Rico, me parece muy sensato y me gusta muchísimo su filosofía de inversión, y este fondo en particular es un fondo compuesto por empresas de dividendo creciente (mayoritariamente europeas), con unas comisiones bastante bajas, y del cual se espera una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

Ventas

Durante octubre me he deshecho de toda la posición en Prosus, y es que aunque es una empresa que me gusta muchísimo, lleva tiempo muy parada y he preferido sacarme una pequeña plusvalía y rotarla por acciones de Louis Vuitton. No descarto volver a comprar Prosus algún día, pero de momento he preferido entrar en LVHM tras la gran bajada de su cotización

Por otro lado, deja de estar en cartera Activision Blizzard por la OPA que ha realizado Microsoft sobre ella. Compré acciones tras el anuncio de dicha adquisición, y aunque haya tenido que esperar un poco más de un año, al final he obtenido alrededor del 16%, así que contento con la operación. El dinero obtenido en la OPA lo tengo reservado para la primera aportación al EPSV que haré entre noviembre y diciembre (mínimo hay que aportar de primeras 3.000 euros).

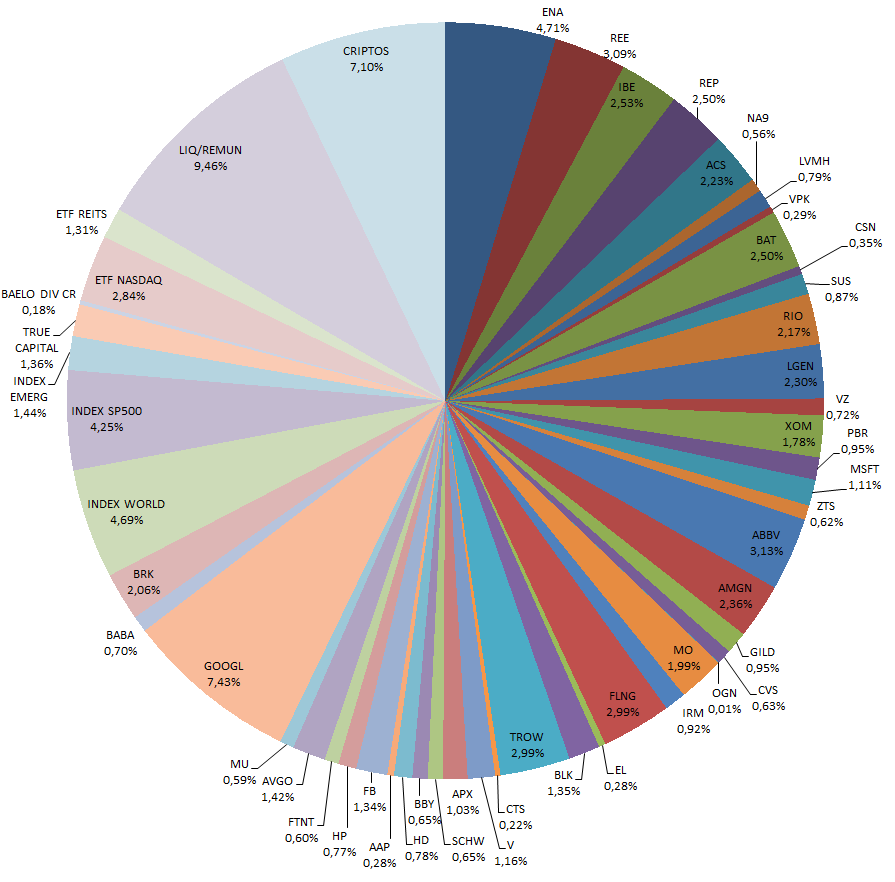

Tras las compras/ventas realizadas este mes y la aportación mensual a los fondos, la cartera quedaría de la siguiente manera:

Dividendos

Durante octubre me han pagado dividendo las siguientes empresas:

- Broadom (AVGO)

- Hawlett Packard (HPQ)

- Iron Mountain (IRM)

- Best Buy (BBY)

- Altria (MO)

- Advance Auto Parts (AAP)

- Micron Technology (MU)

Objetivo Noviembre

Por un lado, seguiré realizando mis aportaciones periódicas a los fondos indexados (SP500, MSCI World y Emergentes), al fondo True Capital y al fondo Baelo Dividendo Creciente.

Por otro lado, si no cambia la cosa y no vemos un rebote fuerte, seguiré aportando bastante dinero a la compra de acciones de las diferentes empresas que sigo teniendo en mi radar: Zoetis, American Express, Home Depot, Estée Lauder, Charles Schwab, T. Rowe Price, Fortinet, Vopak…

Y por último, sigo teniendo pendiente aportar a un EPSV de renta variable en Indexa Capital con el objetivo a largo plazo (mínimo 10 años) de obtener una buena rentabilidad y mientras tanto beneficiarme de la desgravación de cara a Hacienda. Me quedan noviembre y diciembre para hacerlo, y con las caídas en los últimos meses creo que ya mismo puede ser un buen momento para aportar al EPSV. Aunque sea más partidario de invertir todo a renta variable teniendo en cuenta que invierto a largo plazo, a priori mi idea idea es que sea un EPSV con un 80% en renta variable y un 20% en renta fija, y es que también es verdad que creo que es buen momento para invertir algo en reta fija.

Otras

Como comenté en la entrada anterior, hasta marzo del año que viene voy a tener muy poco tiempo libre, así que ya estaréis notando que las entradas empiezan a ser algo más cortas que lo habitual. Eso sí, llevaba tiempo con ganas de hacerme con algún libro de inversión, y tras seguir los recios de algunos que me interesaban por wallapop, finalmente me he hecho con los siguientes tres:

- Guía para invertir a largo plazo de Jeremy Siegel

- Tú también puedes ser un genio de la bolsa de Joel Greenblatt

- Un paso por delante de Wall Street de Peter Lynch.

Lo dos primeros no los he leído y aunque tenga muchísimas ganas de empezarlos, creo que me lo tomaré con mucha paciencia debido al poco tiempo libre que tengo y a que también me gusta leer otro tipo de libros no relacionados con la inversión. Respecto al de Peter Lynch, lo tengo ya leído pero me gustó tanto que me ha apetecido comprármelo también para leerlo cuando pueda leerlo con más calma.

Interesantísimo resumen y fácil de entender. Te seguiré leyendo todos los meses para enterarme más de este mundo. No descarto empezar a invertir leyéndote.

Ey! Se me pasó contestarte… lo siento… Y mirando otros comentarios acabo de ver este.

Mil gracias por escribirme, la verdad es que agradezco muchísimo cuando alguien me escribe =)

Cualquier duda, aquí me tienes. Espero estar más atento!