Índice de contenidos

Seguimos con la inflación por las nubes, los bancos centrales subiendo los tipos de interés, con Rusia metiendo miedo a todo el mundo e inmersos en una crisis energética a nivel global.

Como estaba previsto, la FED anunció una nueva subida de 75 puntos básicos el 21 de septiembre, situando los tipos de interés en el 3%, y aunque se supone que ya estaba descontado en las bolsas, no se tomaron muy bien las palabras de Jerome Powell y han caído fuerte las últimas semanas. Y como no se ve que la inflación baja, la FED está siendo agresiva en los Estados Unidos y avisa ya de nuevas subidas del orden de un punto más los próximos meses para acabar el año con unos tipos que ronden el 4%, subidas que inevitablemente también se darán en Europa.

Con todo esto, septiembre ha sido un mes bastante negro en las bolsas, teniendo en cuenta que desde inicio de año las bolsas ya estaban siendo bastante castigadas. Así, el SP500 ha caído un 9,6% y el Nasdaq100 un 10,6% durante septiembre, el Eurostoxx se ha comportando algo mejor dejándose «solo» un 4%, nuestro Ibex ha caído casi un 6% tocando los 7.300 puntos, y los mercados emergentes más de lo mismo cayendo también un 6%. Todos estos índices han bajado a mínimos anuales, y no hay razones para que no sigan a la baja. Este mes ha habido caídas en general y prácticamente en todos los sectores, ni siquiera sectores defensivos como el energético o el farmacéutico se han salvado.

En el mundo cripto, vimos a la mayoría de las criptomonedas caer a mínimos también a mediados de septiembre, y luego se han mantenido algo más estables durante la segunda quincena. Bitcoin llegó a cotizar a 18.300 euros pero ha vuelto a recuperar los 20.000, y Ethereum también cayó a mediados de septiembre pero luego no se ha recuperado y se ha dejado un 10% durante el mes.

Tras estas caídas, si tuviera que mojarme, creo que todavía nos queda recorrido a la baja al menos durante octubre y noviembre. Diciembre suele ser un buen mes por lo general, y si durante octubre y noviembre las bolsas caen fuerte, podría ser que empezásemos a ver un rebote. Si las bolsas caen otro 15% durante estos dos meses que vienen, pienso que las criptomonedas caerán el doble. Es por esto que me he deshecho de la mitad de lo que tenía en Bitcoin, porque si cae a valores cercanos a 16.000 euros, destinaré el dinero obtenido en comprar de nuevo Bitcoin obteniendo así algo más de cantidad que antes. Si por el contrario, las criptos suben y no veo a Bitcoin en 16.000 euros, destinaré ese dinero en invertirlo en bolsa (si es que las bolsas siguen cayendo) o en amortizar hipoteca (si las bolsas rebotan y retoman la senda alcista).

Y por cierto, actualizo esta entrada el 4 de octubre, momento en el que Elon Musk vuelve a anunciar que comprará Twitter al precio acordado hace unos meses (54,2 dólares la acción). Hace varias entradas (en el resumen de mayo del 2022) comenté que se había echado atrás, pero que yo «apostaba» a que finalmente se haría con la red social, y aunque todavía tengamos que esperar a ver si la OPA se materializa, puede que por una vez se cumpla uno de mis pronósticos.

Compras

Ya expliqué en la entrada anterior una rotación en cartera bastante importante que he realizado durante septiembre, principalmente por querer deshacerme de las posiciones de AT&T y de Prudential Financial. En esa rotación, también vendí algo de Exxon Mobil y de Abbvie, abrí posiciones en empresas como Activision Blizzard, Best Buy, Micron Technology y Prosus, y también aumenté posición en Meta, T. Rowe Price, Amgen, Blackrock, Altria y Rio Tinto.

Por otro lado, fuera aparte de la rotación, durante septiembre he aportado dinero en abrir posición en la empresa de semiconductores Broadcom, y en añadir alguna acción más de Best Buy, Micron Technology y Alphabet. Además, también he empezado a invertir en un ETF de semiconductores en el broker XTB, con la idea de ir aportando una muy pequeña cantidad mensual en él.

Además, con las caídas generales en los mercados bursátiles, he decidido aportar algo más de lo habitual en los fondos indexados que tengo en MyInvestor. Si tuviese que recomendar a alguien dónde invertir, sigo pensando que recomendaría hacerlo en este tipo de fondos, por ejemplo, mediante el neobanco MyInvestor, aprovechando además que las bolsas mundiales están siendo muy castigadas desde el inicio de año. Si hace seis meses me parecía buen momento para empezar a hacerlo, ahora, todavía más. Os dejo aquí la entrada que hice sobre fondos indexados por si queréis saber algo más.

Entre la rotación y las nuevas aportaciones, se podría decir que he adquirido nada más y nada menos que todas estas empresas (hacía mucho que no añadía acciones de tantas a mi portfolio):

- Blackrock (BLK): Se ha convertido en una de mis empresas favoritas para invertir, ya es el tercer mes consecutivo que añado acciones de ella a mi cartera, y lo más seguro es que siga comprando más al menos hasta final de año. Como ya he ido comentando en artículos anteriores, es la gestora de fondos más grande a nivel mundial, conocida estos últimos años por comercializar los famosos fondos indexados «iShares», los cuales le están haciendo facturar millones y millones de dólares pese a la pequeña comisión que se llevan por cada cliente que invierte en ellos. Esta empresa estadounidense comercializa fondos de gestión activa y fondos de gestión pasiva, y una recesión económica le afecta bastante, pero es tan grande que estoy convencido de que saldría bien parada de cualquier crisis y no hará otra cosa más que crecer y crecer durante los próximos años. A precios a los que he comprado este mes, unos 580 dólares, ofrece un dividendo cercano al 3,3% anual, que no está nada mal, y además, este dividendo crece bastante fuerte año tras año. Probablemente pase unos tiempos difíciles, pero es una empresa súper poderosa y solvente, así que estoy convencido que cuando el dinero de los inversores vuelva a entrar en renta variable y en fondos de inversión, Blackrock volverá a tener beneficios cada vez mayores haciendo que su cotización vuelva a máximos y destine gran parte de sus beneficios en dividendos y recompra de acciones. Incluso no descarto un «split» de sus acciones cuando su cotización se dispare, lo que hará que todavía sea más atractiva para muchos pequeños inversores.

- T. Rowe Price (TROW): Aunque ya es una de mis posiciones más importantes en cartera, no descarto ampliar un poco más si su cotización sigue bajando. Es una empresa de gestión de capitales que lleva muchos años haciendo las cosas bien, sus cuentas y su balance son impecables, cada año tiene mayores beneficios, tras las grandes caídas generales ofrece una rentabilidad por dividendo ya muy generosa de en torno al 4,5%, y lo lleva aumentando años de manera bastante generosa. Lo pasará mal una temporada, pero creo que tiene las cuentas muy bien saneadas para que no tenga ningún problema en solventar cualquier crisis que se le ponga en el camino, y cuando los mercados vuelvan a ser alcistas, volverá a ganar mucho dinero y a destinar buena parte de dicho dinero en repartir dividendos y recomprar acciones.

- Meta Platforms (FB): La nueva versión de Facebook, la que se ha centrado de lleno en el metaverso. Para mí, una de las empresas que más sobrecastigada está y que más barata cotiza, ya que aunque el metaverso sea su apuesta del futuro y ahora solo le produce gasto, no nos podemos olvidar de que sigue teniendo caja neta y sigue ingresando cantidades inmensas de dinero mediante publicidad gracias a sus redes sociales. Viendo su PER (relación entre el precio y cotización), podemos ver que es una de las FANG (mayores empresas del Nasdaq) que cotiza más barata, y aunque no sepamos todavía si su apuesta en el metaverso tendrá éxito o no, ni si será Meta la que se lleve la mayor parte del pastel, creo que es una empresa muy sólida que lleva años solventando problemas y que seguro hace las cosas bien y consigue seguir siendo una de las empresas más poderosas de los Estados Unidos.

- Alphabet (GOOGL): Además de seguir pareciéndome la mejor empresa del mundo, ahora también me parece que sus acciones están baratas. Creo que es una empresa que tiene muchísimo poder en el mundo, que puede hacer casi lo que le de la gana, y aunque sus próximos resultados no creo que vayan a ser demasiado buenos, se cree que los próximos años crecerá a un ritmo superior al 15% anual, que junto con la recomprar de acciones que acostumbra a hacer, hace que su PER futuro sea muy inferior al que suelen tener las buenas empresas tecnológicas de crecimiento. No da dividendo pero me espero rentabilidades anuales de más del 15% durante unos cuantos años más.

- Amgen (AMGN): Empresa pionera en biotecnología que descubre, desarrolla y produce fármacos innovadores (cardiología, nefrología, metabolismo óseo…). Lo más probable es que siga creciendo a un ritmo bastante fuerte, y junto al dividendo tan interesante que reparte cercano al 3% y bastante creciente, me espero retornos de más del 10% anual los próximos años. Como ya dije en resúmenes anteriores, no descarto que alguna otra empresa más grande como pueden ser Pfizer o Merck & Co quieran hacerse con ella, lo que sería una buena noticia para su cotización.

- Rio Tinto (RIO): Empresa minera que cotiza en la bolsa londinense y que se dedica a extraer hierro, cobre, carbón, aluminio e incluso diamantes. Es una de las tres mineras más grandes del mundo (creo que la segunda) y tiene un dividendo muy atractivo (este año superior al 10%). Y aunque este tipo de empresas sea cíclica y parece que está cotizando bastante alto, ha tenido una bajada bastante importante y he adquirido unas cuantas acciones más para que su ponderación en mi cartera ya haya cogido un interesante peso.

- Altria Group (MO): Añado unas pocas acciones más de la tabacalera. Aunque cada vez se consuma menos tabaco y parezca que las empresas tabacaleras están en decadencia, el aumento de precios hace que su beneficio se mantenga muy alto y siga generando muchísimo dinero. Las inmensas cantidades de dinero que ingresa lo utiliza para adquirir empresas y entrar en otros negocios como el del cannabis o el alcohol, pero como le sigue sobrando muchísimo dinero, lo destina en forma de generosísimos dividendos a sus accionistas, ofreciendo a precios actuales una rentabilidad cercana al 9% anual.

- Activision Blizzard (ATVI): Empresa de videojuegos estadounidense (Call of Duty, Tony Hawk, Giuitar Hero…) la cual probablemente va a ser comprada en su totalidad por la gigante Microsoft. A principios de 2022 Microsoft hizo una oferta por ella a unos 95 dólares la acción, y aunque los accionistas de Activision Blizzard han aceptado la oferta, se deben superar una serie de aprobaciones en diferentes instituciones para que finalmente se haga efectiva dicha compra. A precios actuales (unos 75 dólares), si la compra se hace efectiva (a los 95 dólares ofrecidos), estaríamos obteniendo un beneficio superior al 25% en aproximadamente medio año (se espera que se haga efectiva en junio del 2023). He comprado unas acciones simplemente con la idea de aguantar hasta que se materialice la compra, pero si el SP500 sigue cayendo fuerte y veo otras empresas cotizar a precios de derribo, tampoco descarto deshacerme de la posición en Activision Blizzard (no debería caer mucho su cotización mientras siga pendiente la adquisición) para comprar cosas más interesantes. Es decir, si las bolsas no caen mucho más o empiezan a subir, esperaré a que Microsoft se haga con Activision Blizzard llevándome un 25% de beneficio, y si por el contrario, los mercados siguen cayendo fuerte, venderé Activision Blizzard aunque sea con una pequeña pérdida para hacerme con acciones de empresas que más hayan bajado y me parezcan interesantes.

- Best Buy (BBY): Abro posición en esta empresa estadounidense del sector consumo que se dedica a vender artículos de electrónica. Es un mix entre las conocidas Fnac y Media Markt, que cuenta con más de 1000 tiendas (principalmente en los Estados Unidos) y lleva años vendiendo muchísimo y con enormes beneficios que destina en abrir nuevas tiendas, en recomprar acciones y en repartirlo entre sus accionistas en forma de dividendos. En épocas de crisis, si la gente tiene menos dinero para consumir, es obvio que las cuentas de Best Buy se resientan, pero a priori están bastante saneadas como para pasar apuros, y creo que no tendrá pegas para seguir repartiendo dividendos altos y crecientes (a precios actuales entorno al 5% de rentabilidad).

- Micron Technology (MU): Abro posición también en esta empresa estadounidense del sector de los semiconductores y que está en la cartera de inversores tan prestigiosos como Monish Pabrai o Li Lu, la cual consideran que está cotizando muy barata. Además de producir muchos tipos de semiconductores (una de las cinco empresas que más semiconductores producen en el mundo), también fabrica diferentes tipos de memorias (por ejemplo memorias flash). Tiene previsiones de crecer a ritmos muy altos, y su PER actual es inferior a 8 mientras que otras empresas de sus sector (Qualcomm, Broadcom, Nvidia, Texas Instruments…) superan los 30 veces beneficios, lo que hace que parezca que cotiza muy por debajo de su valor. De momento he comenzado con una pequeñísima posición, pero la idea es ir aumentándola los próximos meses.

- Broadcom (AVGO): Otra empresa del sector de los semiconductores (uno de los principales fabricantes de circuitos integrados para comunicaciones de banda ancha), que aunque no cotiza a un PER tan bajo como el de Micron Technology, tiene unos flujos de caja muy crecientes los últimos diez años y todo apunta a que seguirá creciendo fuerte ante la gran demanda de microprocesadores que existe actualmente. Quería invertir en este sector, y aunque tenía dudas de qué empresa elegir, al final me he decantado por Broadcom bien por sus números como por el dividendo interesante que reparte de alrededor del 3,7% a precios actuales.

- Prosus (PRX): Conglomerado holandés (controlado por la sudafricana Nespers) que invierte en empresas tecnológicas, siendo su mayor participación la de la china Tencent (telecomunicaciones, comercio electrónico, inteligencia artificial, redes sociales, publicidad…), motivo principal por el cual he comprado acciones de Prosus. Mi idea era invertir en Tencent, una de las empresas más grandes del mundo (al nivel de Google), la cual crece a ritmos muy grandes y creo que cotiza barata, pero adquirirla mediante Prosus, a priori, es mejor opción, ya que ya solo la participación en Tencent vale más que Prosus completa. Es decir, las acciones de Prosus cotizan más barato que lo que vale su participación en Tencent en sí, así que el resto de las inversiones de Tencent es como si nos las estarían regalando.

- ETF Lyxor Multi Nasdaq 100: Vuelvo a hacer mi aportación mensual en este ETF de las empresas tecnológicas estadounidenses de mayor capitalización bursátil (Facebook, Alphabet, Microsoft….).

- ETF VanEck Semiconductor: Abro posición en este ETF de las mayores empresas de semiconductores del mundo (Nvidia, Taiwan Semiconductors, ASML Holding…). Mi idea es ir aportando una muy pequeña cantidad mensual a este ETF que tengo en el broker XTB y que no me cobra ninguna comisión por comprarlo.

- Fondo True Capital FI: Fondo de gestión activa al cual aporto también una cantidad fija mensual. Su equipo gestor pertenece a la empresa True Value Investments, y este fondo en particular es un fondo con unas 40 empresas (Visa, Google, Facebook, Alibaba, Novo Nordisk, Lockheed Martin…), con unas comisiones muy pequeñas, definido como fondo conservador, y que se espera de él una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes. Como ya he dicho, este mes he aportado un poquito menos a los cuatro fondos que tengo en MyInvestor.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

Ventas

Las comentadas en la rotación realizada a mediados de septiembre en la entrada anterior: algo de Exxon Mobil y de Abbvie, y toda mi participación en Prudential Financial y At&T.

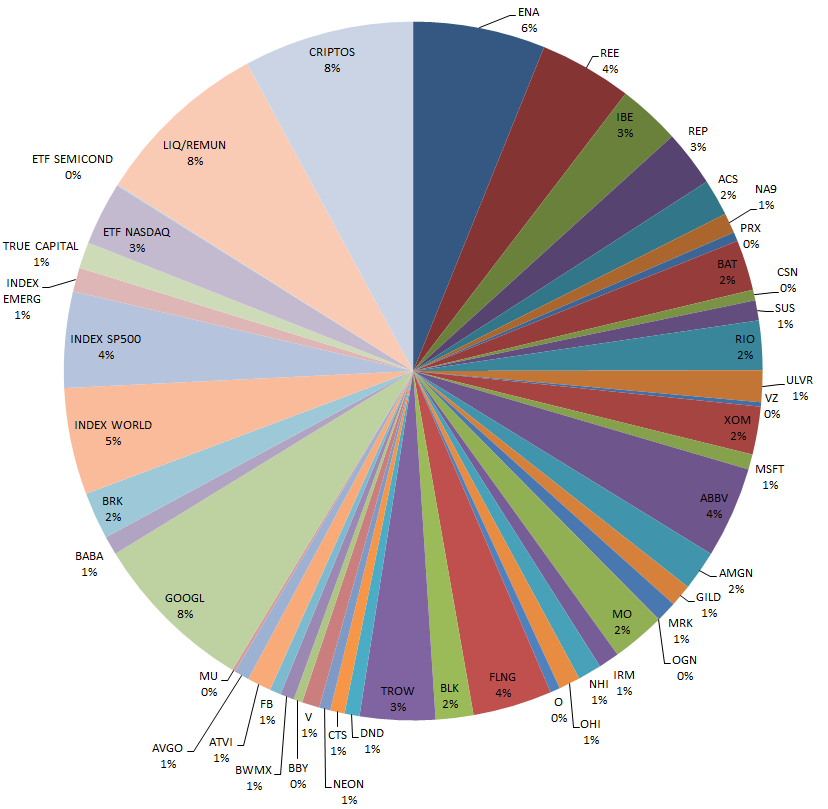

Con todas estas compras y ventas realizadas en septiembre, mi cartera quedaría de la siguiente manera:

Dividendos

Durante septiembre he recibido dividendos de las siguiente empresas:

- Visa (V)

- Unilever (ULVR)

- Microsoft (MSFT)

- Amgen (AMGN)

- Betterware de México (BWMX)

- Exxon Mobil (XOM)

- Realty Income (O)

- Flex Lng (FLNG)

- Prudential Financial (PRU)

- Organon & Co (OGN)

- Blackrock (BLK)

- T. Rowe Price (TROW)

- Gilead Sciences (GILD)

Objetivo Octubre

Como cada mes, en octubre volveré a realizar mis aportaciones periódicas en los fondos indexados, el fondo True Capital, el ETF indexado al Nasdaq y el ETF indexado a semiconductores.

En cuanto a la compra de acciones, en los niveles que están las bolsas, sí o si destinaré algo de dinero a alguna compra. Sin orden de prioridad estarían a día de hoy en mi radar: Blackrock, Broadcom, Micron Technology, Best Buy, Berkshire Hathaway, Visa, Home Depot, T. Rowe Price, Meta Platform y Microsoft.

En cuanto a las criptos, como he dicho anteriormente, en septiembre he vendido parte de mi posición en Bitcoin, y si en octubre su cotización se acerca a los 16.000 euros, utilizaré el dinero obtenido en la venta para volver a comprar Bitcoin nuevamente.

Otras

Comentar que una vez pasado el verano tengo menos tiempo para leer, pero aún así he empezado a leer cada noche unas páginas del libro Security Analysis de Benjamin Graham y David Dodd.

Por otra parte, comentar también que a primeros de mes acudí a una quedada de inversores que organizó el inversor Gorka de «www.eldividendo.com» en la cual nos juntamos un buen grupo de gente y Gorka dio una charla de varias horas sobre la inflación, temas monetarios, y diferencias entre diferentes tipos de inversión (value, buy & hold, dividendos). La verdad es que me gustó mucho y no dudaré en acudir a la siguiente.