Índice de contenidos

Como desde inicio de mes hasta dentro de varios meses voy a estar bastante ocupado y no voy a poder sacar apenas tiempo para el blog, voy a empezar a extenderme menos en los resúmenes mensuales, y voy a ir un poco más al grano centrándome en el comportamiento de los mercados más importantes durante el mes, en las compras y ventas realizadas, en los dividendos cobrados y en cuál es mi objetivo de cara al próximo mes. Por lo tanto, espero que los resúmenes mensuales me salgan un poco más cortos que de costumbre.

Así pues, mal comportamiento de las bolsas durante septiembre, y es que después de una primera mitad de año muy favorable con subidas de casi el 20% en el SP500 hasta finales de julio, agosto y septiembre se han comportado peor, con el índice estadounidense bajando más del 4,5% durante este último mes. El resto de los índices más importantes parecido, con el Nasdaq100 dejándose cerca del 5%, el EuroStoxx50 más del 3%, el Ibex35 perdiendo un 1,3% y los índices de las bolsas asiáticas perdiendo también más del 2% durante septiembre.

A nivel macroeconómico, todo sigue igual, y es que no ha habido cambios significantes durante los últimos meses, pero las bolsas no pueden estar subiendo constantemente, y después del rally ocurrido hasta agosto, esta bajada puede que solo sea una simple corrección. Una bajada del 4% en un mes no debería preocuparnos para nada, ya que es algo totalmente normal en los mercados bursátiles.

En cuanto a las criptos, tanto Bitcoin como Ethereum han acabado el mes prácticamente como lo empezaron. Llevo tiempo sin mirar mucho el comportamiento del as criptomonedas, y me parece que en general no se está hablando demasiado de ellas, lo que puede resultar positivo para su cotización. Creo que cuanto menos se habla de ellas, mejor para su cotización.

Compras

Aprovechando las caídas en el SP500, en septiembre he salido ha comprar algo más fuerte que meses anteriores. No sé si seguirá cayendo todo, pero de momento, hay empresas a precios mejores que hace dos meses, así que si hace dos meses compraba, ahora lo lógico sería comprar más.

Además de realizar compras como tal, a primeros de septiembre también hice una rotación, en donde me he quitado la posición entera de dos de mis REITs (National Health Investors y Realty Income) y de la farmacéutica Merck & Co, para entrar en un ETF global de REITs de la gestora VanEck y de ISIN NL0009690239. Creo que las dos REITs vendidas como Merck & Co lo acabarán haciendo bien a largo plazo, pero al menos Natioanl Health Investors no me acababa de transmitir demasiada seguridad, y como tenía ganas de invertir en el ETF un poco fuerte he decidido obtener la liquidez con la venta de Realty Income y de Merck & Co. De esta manera, aunque pierdo algo de rentabilidad vía dividendos, obtengo algo más de tranquilidad mediante el ETF por su diversificación. Además, como con la venta de las tres empresas y la compra del ETF me ha sobrado algo de dinero, lo he utilizado para comprar otra acción de Home Depot y añadir alguna acción más de la tabacalera Altria, y de esta manera, compenso un poco en rentabilidad vía dividendos.

Entre una cosa y otra, este mes he añadido acciones de las siguientes empresas:

- Charles Schwab (SCHW): Amplío posición en esta empresa estadounidense que se dedica principalmente a la intermediación y gestión de inversiones. Ofrece una amplia gama de servicios, incluyendo corretaje de valores, asesoramiento financiero, banca y gestión de patrimonio de servicios financieros. Tras la «crisis» de los bancos de pequeña capitalización en los Estados Unidos hace unos meses (todos nos acordaremos de la quiebra de Silicon Valley Bank), Charles Schwab se vio también muy penalizado en bolsa desplomándose su cotización desde casi los 80$ a los 50$. Durante julio fue una de las empresas más compradas por los grandes inversores recuperando fácilmente los 66$, y aunque ha vuelto a caer cerca de los 55$, creo que tarde o temprano volverá a valores más cercanos a los 80$ si no ocurren nuevos acontecimientos que le impidan ver la luz. Además, hace aproximadamente tres años se hizo con uno de sus competidores, el bróker TD Ameritrade, lo que le hará ganar cuota de mercado y poder fijar mejor los precios que cobra a sus clientes cuando todo se estabilice. Su rentabilidad por dividendo a precios actuales es pequeña (cercana al 1,8% anual), pero es una empresa que debería crecer a ritmos superiores al 10 o 15% los próximos años si la economía tira hacia arriba, y al mismo tiempo, sus dividendos también deberían de crecer en una magnitud superior al 10% anual. A estos precios seguiré comprando acciones mes a mes, y si tiene una buena corrección, haré alguna compra más fuerte.

- American Express (AXP): La empresa en donde más fuerte he ampliado este mes de septiembre y una de las que más me gusta a día de hoy. Como ya he comentado en entradas anteriores, es una empresa financiera con sede en Nueva York, que podría asemejarse un poco a las súper conocidas Visa y Mastercard, ya que dispone de tarjetas con las que realizar pagos, pero con ciertas diferencias. Visa y Mastercard no son bancos como tal, y se benefician exclusivamente de las comisiones que les aplican a los comercios que aceptan sus tarjetas de pago. American Express, sin embargo, presta servicios bancarios, tales como préstamos, y no solo gana dinero cobrando comisiones a los establecimientos que aceptan su tarjeta, sino que también lo hacen cobrando intereses a sus clientes. Mientras que Visa y Mastercard tienen millones de clientes de prácticamente cualquier estatus económico y está aceptada casi por cualquier comercio, las tarjetas de American Express son aceptadas en muchos menos comercios y son utilizadas por un número mucho menor de clientes (todos ellos con un nivel económico muy alto). Llevar una tarjeta American Express es sinónimo de un estatus económico alto y de exclusividad, y sus clientes pagan por ello aunque también disponen de beneficios como poder volar en mejores asientos o poder acceder a mejores habitaciones en algunos hoteles de lujo. Al igual que Visa y Mastercard, creo que seguirá creciendo a ritmos superiores al 10-15% anual, y parte de una rentabilidad por dividendo superior al de sus competidores (cercana al 1,6% a día de hoy) y de un PER bastante bajo (menor a 15 veces beneficios). Personalmente me gusta más Visa (que también la tengo en cartera con mayor peso), pero llevaba tiempo queriendo entrar también en el sector del lujo, así que finalmente en julio me decanté por entrar a la vez en el sector de las tarjetas de pago y en el del lujo. Dos pájaros de un tiro. Ahora mi idea es seguir ampliándola ya que la considero uno de los valores más seguros del SP500 si invertimos a medio-largo plazo.

- Best Buy (BBY): Vuelvo a invertir en esta empresa estadounidense del sector consumo que se dedica a vender artículos de electrónica. Como ya he dicho en resúmenes anteriores, es un mix entre las conocidas Fnac y Media Markt, que cuenta con más de 1000 tiendas (principalmente en los Estados Unidos) y lleva años vendiendo muchísimo y con enormes beneficios que destina en abrir nuevas tiendas, en recomprar acciones y en repartirlo entre sus accionistas en forma de dividendos. A precios actuales, ofrece un dividendo superior al 5% y seguro que lo sigue aumentando los próximos años a ritmos superiores al 5%. Mi idea es seguir comprando poco a poco más acciones de Best Buy, aunque ya tengo una posición decente y empezaré a darle algo más de importancia a los precios de entrada (la idea es seguir comprándola pero solo por debajo de 70 dólares).

- Hewlett-Packard (HPQ): Empresa tecnológica que se dedica principalmente a la venta de portátiles y otros periféricos para ordenador: teclados, ratones, cascos, monitores, impresoras normales, impresoras 3D, cartuchos de tinta… Últimamente ha caído bastante su cotización y tanto HP como Dell cotizan bastante “barato”, y aunque no sean empresas que vayan a crecer mucho los próximos años, si las compramos “baratas”, podemos beneficiarnos de su crecimiento estable, su buena remuneración vía dividendos a los accionistas (cerca del 4% a día de hoy) y las fuertes recompras de sus propias acciones que hace habitualmente. Empieza a coger algo de peso en cartera, pero aún tengo pensando seguir ampliando a estos precios o inferiores.

- Altria Group (MO): Compro alguna acción más de esta empresa tabacalera estadounidense. Aunque cada vez se consuma menos tabaco y parezca que las empresas tabacaleras están en decadencia, el aumento de precios hace que su beneficio se mantenga muy alto y siga generando muchísimo dinero. Las inmensas cantidades de dinero que ingresa lo utiliza para adquirir empresas y entrar en otros negocios como el del cannabis o el alcohol, pero como le sigue sobrando muchísimo dinero, lo destina en forma de generosísimos dividendos a sus accionistas, ofreciendo a precios actuales una rentabilidad cercana al 9% anual. El mes pasado amplié la otra tabacalera que tengo en cartera, British American Tobacco, la cual probablemente me parezca mejor empresa a día de hoy, pero he preferido hincarle el diente a Altria por estar algo más diversificado entre las dos empresas. Además, dentro de 10 años no sabemos qué empresa entre las dos lo habrá hecho mejor.

- Vopak (VPK): Amplio también mi posición en esta empresa holandesa líder en el almacenamiento y manejo de productos químicos y de petróleo. Con presencia en más de 30 países, Vopak opera terminales de almacenamiento estratégicamente ubicadas en importantes centros de comercio y transporte marítimo. Ofrece servicios de almacenamiento, logística y distribución seguros y eficientes para una amplia variedad de productos líquidos a clientes de diversas industrias. La empresa se centra en la seguridad, la sostenibilidad y la innovación, y busca constantemente mejorar sus operaciones y servicios. Aunque no creo que vaya a crecer mucho, sí que me parece una empresa sólida y relativamente estable que debería ir aumentando sus beneficios y su dividendo año tras año (alrededor del 4% a precios actuales y se pronostica que lo irá aumentando cerca del 5% año tras año). La idea es seguir comprando muy poco a poco acciones de esta empresa pero que ponderará siempre muy poco en mi cartera.

- Verizon (VZ): Vuelvo a comprar también alguna acción más de esta empresa de telecomunicaciones líder a nivel global con sede en Estados Unidos. Verizon ofrece una amplia gama de servicios de comunicaciones, incluyendo telefonía móvil, servicios de Internet, televisión por cable y soluciones empresariales. La compañía cuenta con una sólida red de comunicaciones y ha estado a la vanguardia en el despliegue de tecnologías avanzadas, como la red 5G. Aunque no me gusta nada invertir en empresas con deuda, las empresas del sector teleco funcionan con mucha deuda y con el flujo de caja que generan no creo que precisamente Verizon pueda pasar demasiados apuros en este aspecto. Tengo claro que Verizon siempre será una muy pequeña parte de mi cartera, pero a precios actuales y con el dividendo del 8% que está ofreciendo, creo que puede ser una oportunidad a medio/largo plazo. Seguiré ampliando poco a poco si sigue a estos precios.

- Fortinet (FTNT): Vuelvo a comprar acciones de esta empresa estadounidense de ciberseguridad fundada en 2000 y que lleva años creciendo a ritmos muy elevados (incluso la empresa en donde trabajo ha comenzado hace un tiempo a utilizar algunos de sus productos). Fortinet es una empresa reconocida por sus soluciones integrales de seguridad informática, la cual ofrece productos y servicios para proteger redes, dispositivos y datos de amenazas cibernéticas, incluyendo firewalls, antivirus, detección de intrusiones y soluciones de seguridad en la nube. A principios de agosto presentó unos resultados muy buenos, pero el hecho de haber tenido algún problema con el suministro de componentes hizo que el mercado la castigara haciéndole caer en una sola sesión cerca del 20%. Llevaba un tiempo siguiéndola y era una empresa que me gustaba pero la veía «cara», y tras esta corrección me decidí a entrar, ya que aunque siga cotizando «cara» según su PER, es una empresa de muchísima calidad y no creo que nunca la podamos encontrar a buen precio. Creo que son tiempos de viento a favor para las empresas de este sector y que seguirá creciendo a ritmos cercanos al 20% anual los próximos años. Además, como detalle, hace poco envié un email a su departamento de «relación con inversores» preguntando a cerca de varios temas, y tuve una contestación especialmente buena y detallada, lo que aumentó mi confianza sobre la empresa. Seguiré ampliando si se mantiene por debajo de 60 dólares.

- Zoetis (ZTS): Compro otra acción más de esta compañía farmacéutica estadounidense que se dedica principalmente a la producción de medicamentos y vacunas para mascotas y ganado. Es la empresa más grande y que más beneficios genera en su sector y los últimos años está creciendo a niveles muy grandes debido sobre todo a la sección enfocada a la salud de los animales domésticos. Cada vez tenemos más mascotas en nuestras casas y queremos que estén en perfectas condiciones. Posiblemente, alguna de las vacunas que han suministrado a alguna de vuestras mascotas lleva la firma de Zoetis, y posiblemente, alguno de los productos que aplicáis a vuestras mascotas para el cuidado de su piel, haya sido fabricado también por Zoetis. Siempre parece cotizar “cara”, pero tras analizarla un poco más y sobre todo ver que el margen de beneficio que tiene es muy muy grande y que sus ventas suben año tras año, en julio empecé a invertir en ella. El dividendo que reparte es muy pequeño, ni para tenerlo en cuenta, pero la cotización debería revalorizarse a ritmos elevados los próximos años y quién sabe si dentro de 10 años la rentabilidad por dividendo a precios actuales pueda llegar a ser algo más considerable.

- ETF de REITs de VanEck: Como he comentado antes, he abierto posición en este REIT de la gestora VanEck y de ISIN NL0009690239 en el broker Degiro. Es un ETF que reparte dividendos (a precios actuales alrededor del 3,5%, y sus mayores posiciones son Prologis, Public Storage, Simon Property Group, Realty Income, Welltower, Digital Realty y Vici Properties. He invertido en este REIT tras deshacerme de mis dos REITs National Health Investors y Realty Income, y es que aunque ambos me gustaban, he preferido hacer una rotación e ir un poco más a lo «seguro» evitando cualquier posible quiebra o recorte del dividendo sobre todo de National Health Investors. Suelo tener dudas en invertir en ETFs de sectores, porque al final, al invertir en fondos indexados ya se invierte directamente parte en estos sectores, pero bueno, de momento le he dado una oportunidad a este. No sé si seguiré haciendo aportaciones a este REIT, pero lo más probable es que sí siempre y cuando se mantenga a estos precios (34 euros) o inferiores.

- Fondo True Capital FI: Fondo de gestión activa al cual aporto también una cantidad fija mensual. Su equipo gestor pertenece a la empresa True Value Investments, y este fondo en particular es un fondo con unas 40 empresas (Visa, Google, Facebook, Alibaba, Novo Nordisk, Lockheed Martin…), con unas comisiones muy pequeñas, definido como fondo conservador, y que se espera de él una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo Baelo Dividendo Creciente: Fondo de gestión activa (aunque podría considerarse pasiva) al cual aportaré desde este mes una cantidad fija mensual. Su gestor, Antonio Rico, me parece muy sensato y me gusta muchísimo su filosofía de inversión, y este fondo en particular es un fondo compuesto por empresas de dividendo creciente (mayoritariamente europeas), con unas comisiones bastante bajas, y del cual se espera una rentabilidad anual de entre el 7 y el 10%. Aquí me meto más al detalle.

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

Ventas

Tal y como ya he comentado, he hecho una pequeña rotación en cartera en donde me he deshecho de tres posiciones en cartera: Realty Income, NHI (National Health Investors) y MRK (Merck & Co).

He vendido Realty Income aunque lo haya hecho con unas pequeñas pérdidas y me siga pareciendo una empresa muy interesante a largo plazo. Paga un dividendo cercano al 6% actualmente y seguro que cuando los tipos de interés vuelvan a niveles más normales la cotización de Realty Income se recupera.

También he vendido NHI, REIT del sector salud que alquila principalmente propiedades a residencias para gente de la tercera edad. El dividendo que estaba repartiendo era muy alto pero llevaba estancado tiempo, y visto la bajada de su cotización no vería descabellado que lo recortaran haciendo que su cotización bajara aún más. Aunque siga pensando que a largo plazo el sector debería hacerlo bien, he preferido salirme, en este caso con beneficio gracias a los dividendos que me ha ido pagando.

La que más dudas he tenido de vender ha sido MRK. Creo que es una empresa top del sector farmacéutico y que lo hará genial los próximos años, pero quería invertir en el ETS de REITs que he indicado en el apartado anterior, y para ello, quería obtener liquidez vendiendo alguna empresa en cartera. Como las ventas de Realty Income y de NHI me han generado pérdidas, he optado por vender también MRK con bastantes plusvalías y poder compensar de cara a la próxima declaración de la renta. Además el dividendo no es nada del otro mundo comparado con otras del sector (Amgen, Abbvie…), así que no me ha dado tanta pena sacrificarla.

Por último, también he vendido la pequeña posición que tenía en el ETF indexado a semiconductores de la gestora VanEck que tenía en el broker XTB, y es que aunque me parece que lo va a seguir haciendo bien, no le veía demasiado sentido invirtiendo como yo invierto en fondos indexados que ya llevan cierto peso en semiconductores.

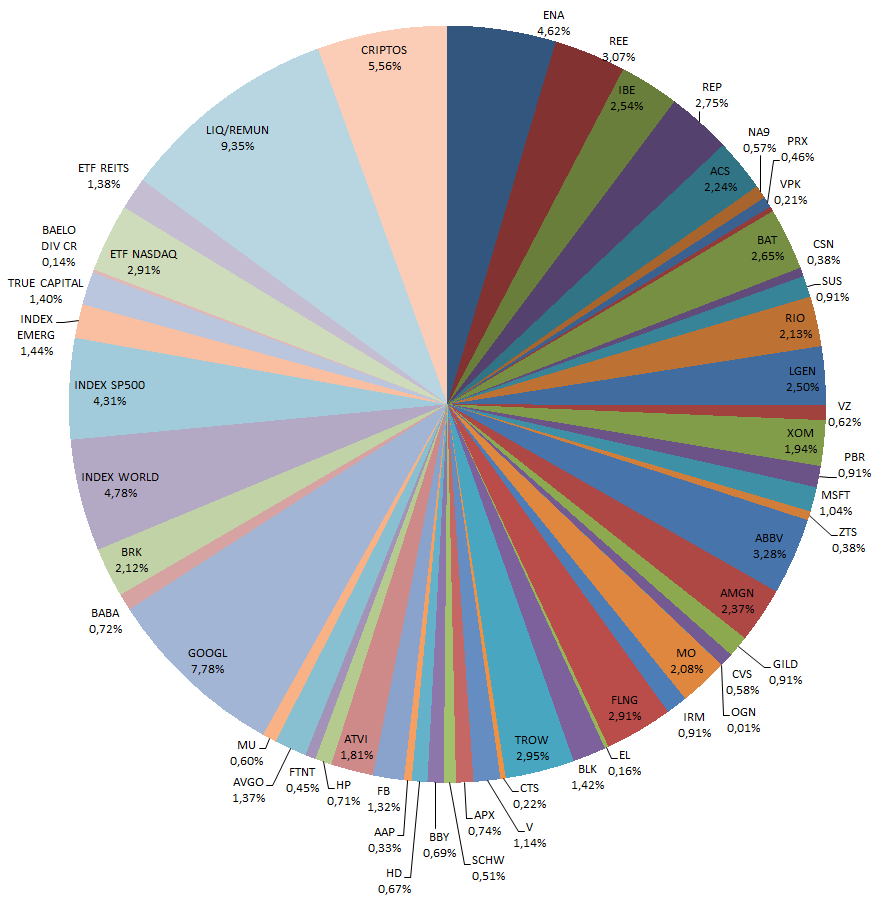

Con las compras/ventas realizadas este mes y la aportación mensual a los fondos, la cartera quedaría de la siguiente manera:

Dividendos

Durante septiembre me han pagado dividendo las siguientes empresas:

- Zoetis (ZTS)

- Unilever (ULVR)

- Visa (V)

- Flex LNG (FLNG)

- Exxon Mobil (XOM)

- Amgen (AMGN)

- Home Depot (HD)

- ETF REITs (NL0009690239)

- Estée Lauder (EL)

- Organon & Co (OGN)

- Microsoft (MSFT)

- Blackrock (BLK)

- Rio Tinto (RIO)

- Converge Technology Solutions (CTS)

- Legal & General (LGEN)

- Petrobras (PBR)

- Gilead Sciences (GILD)

- T. Rowe Price (TROW)

Objetivo Octubre

Seguiré realizando mis aportaciones periódicas a los fondos indexados (SP500, MSCI World y Emergentes), al fondo True Capital y al fondo Baelo Dividendo Creciente.

Por otro lado, sigo con ganas de aportar a un EPSV de renta variable en Indexa Capital con el objetivo a largo plazo (mínimo 10 años) de obtener una buena rentabilidad y mientras tanto beneficiarme de la desgravación fiscal. La aportación mínima de la primera inversión en un EPSV en Indexa Capital es de 3.000 euros, así que la idea es hacer una aportación de esa cantidad, y luego ir viendo año a año si decido seguir aportando o no. Aún no lo tengo claro, pero lo más seguro es que lo haga antes de fin de año, tal vez en octubre.

En cuanto a la compra de acciones, siguen en mi radar las siguientes empresas: American Express, Zoetis, Home Depot, Fortinet, Charles Schwab, HP, Estée Lauder, CVS Health, Best Buy, T. Rowe Price o Verizon, aunque también he estado pensando en Alibaba, Berkshire Hathaway, Amgen y Blackrock. A estos niveles del SP500 o inferiores, seguiré comprando algo los días que haya caídas generales en el índice, y algo menos o nada si es día de color verde en el SP500.

Otras

Como he dicho al inicio de esta entrada, desde este mes hasta al menos marzo del año que viene voy a tener muy poco tiempo libre, y es que si el año pasado entrené a un equipo de baloncesto (infantil femenino), este año voy a entrenar a dos equipos (infantil femenino y senior femenino). Y además, aparte del tiempo que conlleva llevar dos equipos (preparar entrenamientos, entrenamientos como tal, partidos…), todos los domingos por la mañana voy a realizar un curso con el que conseguiré el título necesario para poder ejercer como entrenador de equipos federados. Por lo tanto, me limitaré a realizar la entrada correspondiente al resumen mensual, y lo más probable es que sean más cortas y con menor contenido que las que acostumbraba a redactar meses atrás.

Por otra parte, día en el que escribo esta entrada, 30 de septiembre, han pasado exactamente ocho años desde que hice la primera compra de acciones. Aquel 30 de septiembre del 2015 compré con una mezcla de miedo y de ilusión un pequeño paquete de acciones de Banco Santander.