La inflación ha vuelto a ponerse en boca de todos tras la invasión de Ucrania, y todos hemos visto como se ha disparado el precio de muchos productos básicos como el aceite de girasol, el pan o la leche, o cómo se han desorbitado los precios de los carburantes, la luz y el gas. Ya llevábamos unos meses con la inflación por las nubes, y el conflicto entre Rusia y Ucrania lo ha impulsado aún más a niveles no vistos desde hace muchos años.

De esta manera, vemos claramente que estamos perdiendo poder adquisitivo, ya que con el mismo dinero de antes no somos capaces de comprar la misma cantidad de productos que antes. Creo que está a vista de todos que el dinero que tenemos ahorrado en el banco o debajo de nuestro colchón está perdiendo valor. Si a los 35 años ponemos 50.000 euros en un banco y los retiramos cuando nos queramos jubilar, probablemente esos 50.000 euros no nos valgan ni para comprarnos un coche de baja gama.

Aún así, la gente sigue teniendo más miedo a invertir su dinero en renta variable (fondos, acciones…) que a tenerlo parado en una cuenta de ahorros o en su banco de confianza. La gente sabe que teniéndolo en su banco el valor está perdiendo más de un 2% de su valor anualmente, e incluso en épocas como las que estamos viviendo ahora, se llega a devaluar hasta más de un 7% anual. Eso sí, la gente sigue pensando que tiene más riesgo invertirlo en renta variable, y hay gente que invierte en un fondo y si ve que el fondo pierde un 5% de su valor, presa del pánico, saca el dinero para volver a tenerlo en su banco devaluándose un 7%. Ver para creer, pero así funcionamos.

Visto que el dinero parado pierde valor, no tenemos más remedio que intentar protegerlo de la inflación, y para ello, os traigo la que considero la mejor opción, y a la vez, la más fácil y sencilla. La idea es tan simple como invertir mes a mes en un fondo indexado a nivel global (el MSCI World), o lo que es lo mismo, invirtiéndolo en las 1500 (o más) mejores empresas del mundo (Apple, Amazon, Google, Johnson & Johnson, Microsoft, Nestlé, Visa…).

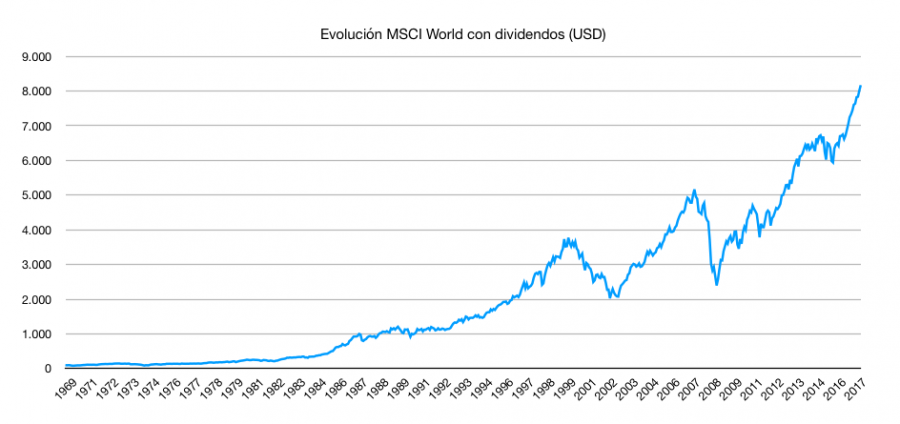

Este fondo indexado ha tenido una rentabilidad anual histórica cercana al 8%. Hay años que el fondo baja un 5%, otros años sube un 12%, otros baja un 20% y otros sube un 35%, pero haciendo una media, ha subido cerca del 8% anual. Aquí, un gráfico de su evolución histórica (solo aparece hasta el 2017, aunque desde entonces ha seguido subiendo):

Pensando en nuestra jubilación, he hecho unas simulaciones de cuánto se revalorizaría nuestro dinero invertido mes a mes teniendo en cuenta diferentes rentabilidades anuales del fondo MSCI World.

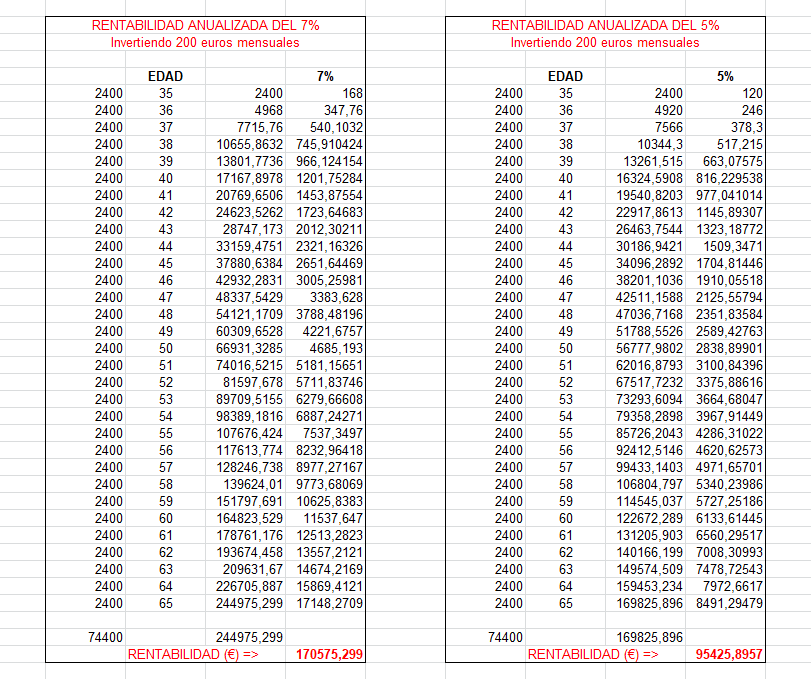

En la primera de ellas, comenzaríamos a invertir con 35 años e invertiríamos 200 euros al mes (2.400 euros anuales). Suponiendo una rentabilidad anualizada del MSCI World del 7%, 74.400 euros invertidos durante 30 años se convertirían nada más y nada menos que en 245.000 euros. Y si suponemos una rentabilidad anualizada del 5% (siendo muy conservador), esos 74.400 euros invertidos serían casi 170.000 euros cuando cumplamos los 65 años:

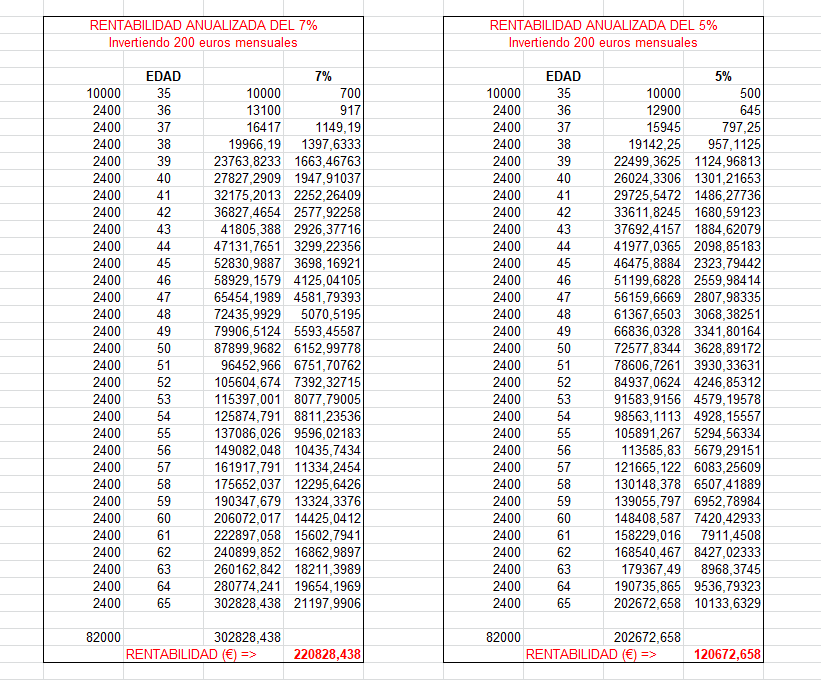

En el siguiente caso, invertiríamos también 200 euros al mes, pero partiríamos con una inversión inicial de 10.000 euros. En este caso, suponiendo una rentabilidad anualizada del 7%, 82.000 euros invertidos se revalorizarían hasta casi 303.000 euros cuando cumplamos 65 años. Si la rentabilidad del fondo fuese tan solo un 5% anual, esos 82.000 euros se hubiesen convertido en 202.600 euros al cumplir los 65:

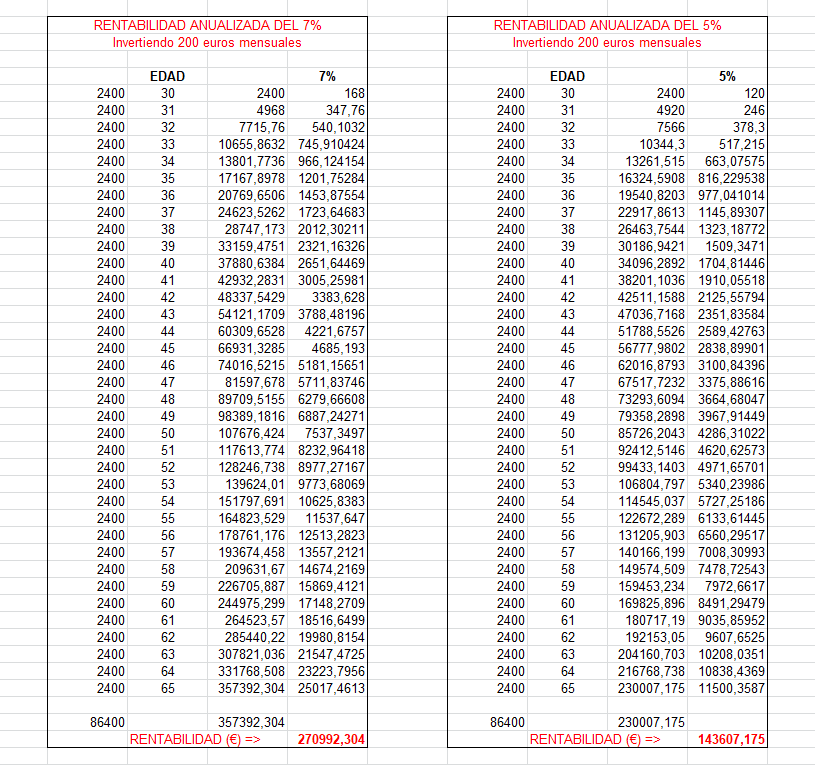

En este tercer caso, empezaríamos a invertir antes, a los 30 años. La cantidad mensual destinada a invertir en el fondo es la misma, 200€ (2.400€ anuales), pero tendremos 35 años para ir invirtiendo de cara a nuestra jubilación. Vemos que 86.400 euros invertidos durante 35 años se revalorizarían hasta un total de 357.000 euros al cumplir los 65 años si suponemos que el fondo sube un 7% anual de media. Si por el contrario, somos conservadores y el fondo sólo sube un 5% anual de media, esos 86.400 euros invertidos se convertirían en 230.000 euros.

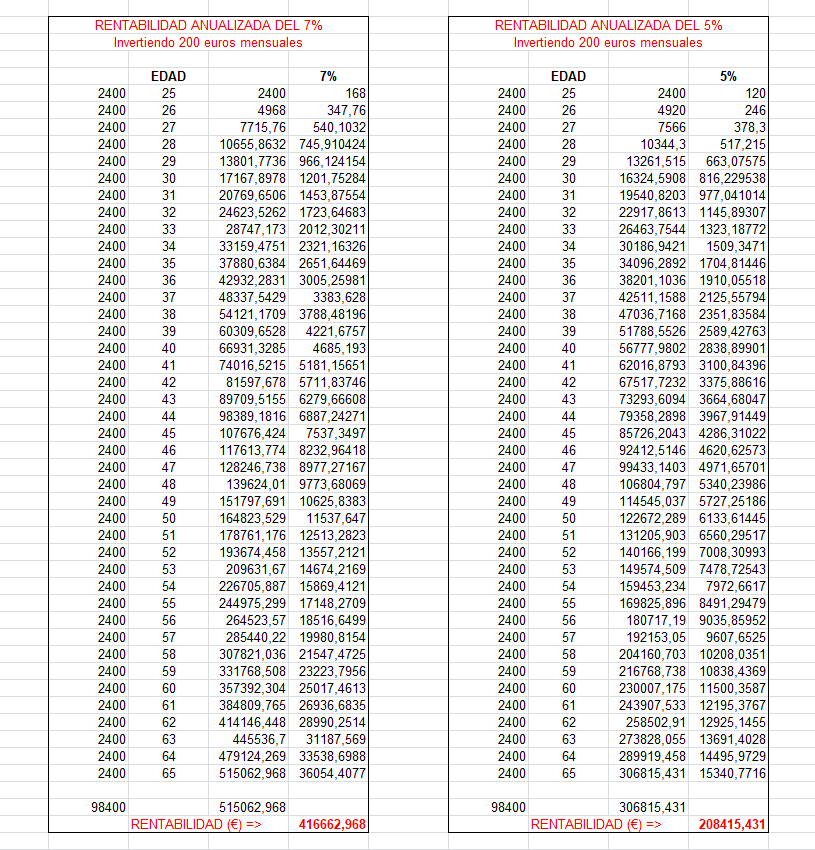

Ya por último, una simulación empezando a invertir desde algo más joven, con 25 años de edad. Podemos ver que cuanto antes se empieza a invertir, el interés compuesto tiene más tiempo para funcionar y las rentabilidades que se obtienen a largo plazo son mucho mayores. Vemos que 98.400 euros invertidos durante 40 años se convertirían en un total de medio millón de euros cuando cumplamos los 65 años suponiendo una rentabilidad anualizada del fondo del 7%. Si nos ponemos en una posición más conservadora, con un 5% anual de rentabilidad, esos 98.400 euros llegarán a convertirse en 307.000 euros cuando tengamos 65 años:

Podríamos seguir haciendo simulaciones, pero lo que se ve claramente es que cuanto más tiempo dejemos nuestro dinero trabajando, más rentabilidad obtendremos. La rentabilidad de un fondo de este tipo es exponencial, y los primeros años veremos crecer el fondo de manera relativamente lenta, pero a medida que pasen los años, el interés compuesto empieza a hacer mella y el fondo empieza a crecer a velocidades de crucero. Por lo tanto, si empezamos a invertir con 25 años será mejor que empezar a hacerlo con 35, y si empezamos a hacerlo con 18 años, obtendremos unas rentabilidades impresionantes a largo plazo.

Existen muchos fondos indexados diferentes, pero si queremos invertir de manera sencilla, aconsejo hacerlo directamente en el MSCI World. Si no, también me parece buena idea hacerlo en un fondo indexado al SP500 (únicamente empresas de los Estados Unidos) o en una cartera indexada (cartera de varios fondos indexados).

Más información sobre los fondos indexados, y de cómo empezar a invertir en ellos en el siguiente link. En caso de preferir una cartera indexada, en la siguiente entrada hablo de la cartera «Heavy» una de las que me parece más interesante.