Índice de contenidos

Agosto ha sido un mes de consolidación en la mayoría de los mercados financieros. En los Estados Unidos, Wall Street volvió a marcar máximos históricos, impulsado por las expectativas de recortes de tipos de la Reserva Federal y unos resultados empresariales sólidos. El S&P 500 cerró con una subida del +1,5 %, mientras que el Nasdaq, a pesar del buen comportamiento de algunas de las principales compañías del índice (Apple +11 %, Alphabet +8,15 %, Meta +6,2 % o Tesla +4,65 %), se ha mantenido prácticamente plano.

En Europa, el protagonismo fue para el IBEX 35 (+3,86 %), que superó los 15.000 puntos por primera vez desde 2008, apoyado en la banca, las utilities y la energía. El EuroStoxx 50, en cambio, cierra agosto con ligeras pérdidas.

Parece que el tema de los aranceles se ha calmado un poco, y en general los datos de empleo y otros indicadores económicos muestran señales positivas tanto en Estados Unidos como en Europa. Mientras se mantenga esta especie de tregua comercial y las políticas económicas sigan siendo estables, las bolsas suelen mostrar una tendencia alcista. Además, la combinación de crecimiento económico sólido, baja inflación relativa y resultados corporativos favorables podría seguir impulsando los mercados a corto y medio plazo, aunque siempre conviene mantener un ojo en posibles tensiones geopolíticas o cambios inesperados en las políticas monetarias.

Como no hay mucho más que comentar sobre los mercados, aprovecho para compartir un par de reflexiones a raíz de cosas que me han pasado en Twitter. Este mes vendí Nagarro y Gilead para reinvertir ese capital en ASML, UnitedHealth y Novo Nordisk. Como suelo publicar mis operaciones, no tardaron en aparecer los típicos “trolls” diciéndome que no soy un inversor a largo plazo porque “vendo cuando me canso de una empresa”. Me parece un comentario absurdo: ser inversor a largo plazo no significa quedarse atrapado en una compañía para siempre. Si deja de gustarme, cambia su tesis o encuentro oportunidades claramente mejores, lo lógico es mover el capital.

También leí muchas críticas con la clásica frase de que “no se debe atrapar un cuchillo cayendo”, en referencia a mis compras en Novo Nordisk y UnitedHealth. Este tipo de mensajes simplistas ignoran lo fundamental: si una empresa es de calidad, con ventajas competitivas claras y perspectivas sólidas, comprar en caídas puede ser una gran oportunidad. Nadie sabe cuándo tocará suelo, así que prefiero acumular gradualmente mientras el mercado me da mejores precios. Por cierto, a mediados de agosto ambas compañías rebotaron con fuerza, confirmando (al menos de momento) mi visión.

Cierro con una metáfora que escuché en un vídeo de YouTube sobre esos “analistos” que llevan un año invirtiendo y ya se creen gurús:

“Imagina que 225 millones de americanos juegan a cara o cruz. Los que aciertan ganan un dólar, los que fallan pierden uno. Tras 10 días, algunos habrán ganado 1.000 dólares y ya empezarán a presumir. Después de 20 días, quedarán unas 215 personas con un millón de dólares ganado únicamente a cara o cruz. Y muchos de ellos empezarán a dar consejos y a escribir artículos sobre su ‘estrategia’, e incluso a dar cursos sobre cómo ser mejores jugadores de cara o cruz.”

Me hizo gracia porque refleja muy bien la realidad de los mercados: gente que confunde una racha de suerte con habilidad y se vende como experto sin tener realmente experiencia o conocimiento. Hay mucho experto en jugar a cara o cruz.

En el ámbito de las criptomonedas, este mes hemos visto una ligera corrección. Bitcoin cerró agosto en torno a los 93.000 euros, lo que supone una caída del 10%, mientras que Ethereum, que viene encadenando varios meses positivos, sumó otro 10% al alza y ya ronda los 3.700 euros.

A propósito de Bitcoin, tuve una “discusión” en YouTube con un profesional de banca privada que defendía la idea de que hoy en día es la mejor reserva de valor. Me interesa mucho conocer vuestra opinión al respecto: ¿qué condiciones debe cumplir un activo para considerarse realmente una reserva de valor?

En mi caso, entiendo por reserva de valor aquel activo que consigue mantener el poder adquisitivo a lo largo del tiempo. Sin embargo, creo que la mayoría de los inversores en Bitcoin no buscan protegerse de la inflación, sino multiplicar su capital. Además, me cuesta considerar como reserva de valor a un activo capaz de subir un 120% en un año y desplomarse un 70% en apenas un mes: la volatilidad es demasiado elevada.

Si aceptáramos que Bitcoin es una reserva de valor, entonces, con la misma lógica, también lo serían un fondo indexado al S&P 500 o incluso acciones de empresas consolidadas como Alphabet, Visa o Microsoft, que a largo plazo también han demostrado «preservar» el poder adquisitivo.

Y poco que añadir, que el tiempo nos sigue demostrando que a largo plazo los índices tienden a subir, y que todo el mundo debería empezar a invertir cuanto antes algo de dinero. Hay maneras muy simples de poner el dinero a trabajar, como por ejemplo, aportando mensualmente a un fondo indexado. Hace unos días publiqué una entrada explicando lo que era la inversión indexada, una de las mejores maneras de invertir.

Compras

Este mes apenas he recurrido a mi liquidez para realizar nuevas compras. Como comentaré más adelante, lo que he hecho principalmente ha sido una rotación de cartera, vendiendo dos empresas para aumentar posiciones en algunas de las compañías que más me gustan actualmente. Normalmente utilizo mi liquidez para aportar a los fondos, al EPSV y para incrementar mi cartera de acciones, pero este mes el balance de compra/venta se ha mantenido prácticamente en tablas: el dinero destinado a nuevas compras ha sido casi igual al obtenido por las ventas.

En cuanto a las compras, al igual que en julio, han sido muy concentradas, coincidiendo exactamente con las mismas empresas que ya había adquirido el mes pasado. Durante la primera quincena de agosto, las compañías que más destacaban en mi radar eran ASML, Novo Nordisk y UnitedHealth, y han sido precisamente estas las que he ampliado. Además, aunque a un ritmo algo menor que en otros meses, he continuado incrementando mis participaciones en fondos indexados y en el EPSV.

- ASML Holding (ASML): He ampliado mi posición en esta empresa neerlandesa, líder mundial en tecnología de litografía para semiconductores. Con esta compra, ya poseo nueve acciones, y considero que sigue siendo atractiva a los niveles actuales. ASML (aquí la web de la empresa) se distingue por ser el único proveedor global de sistemas de litografía ultravioleta extrema (EUV), esenciales para fabricar los chips más avanzados del mundo. Sus equipos, que pueden costar hasta 300 millones de dólares cada uno, son utilizados por gigantes como TSMC, Intel y Samsung, lo que sitúa a la compañía en una posición estratégica dentro de la cadena tecnológica global, especialmente ante las actuales tensiones geopolíticas entre EE. UU. y China. La acción cotiza actualmente a un PER cercano a 27 veces, con expectativas de crecimiento superiores al 18 % anual, lo que la hace muy atractiva para una inversión a medio-largo plazo. Personalmente, considero que niveles por debajo de 750 € son una buena oportunidad de compra, y por debajo de 600 € representaría un margen de seguridad especialmente interesante para quienes buscan crecimiento sostenible y exposición a la innovación tecnológica.

- ¿Por qué he comprado ASML?

- Forma un monopolio en equipos de litografía, lo que le otorga poder de fijación de precios

- Altísimos márgenes de beneficios, que además, aumentan

- Expectativas de crecimiento muy altas para los próximos años

- Hay vientos de cola para la mayoría de empresas relacionadas al sector de la IA

- La cotización ha caído bastante, por el cortoplacismo de los inversores

- Rentabilidad anual esperada en ASML para los próximos años

- Revalorización: > 16% anual

- Dividendos: > 1% anual

- Total: > 17% anual

- Precio acción en 2028 (PER 31 x BPA 34): > 1054€ (precio compra 623€)

- ¿Por qué he comprado ASML?

- Novo Nordisk (NOVO): Durante agosto, he duplicado mi posición en esta farmacéutica danesa, que sigue siendo una de mis apuestas favoritas a largo plazo a los precios actuales. Comencé a adquirir acciones de Novo Nordisk en abril, pero ha sido entre julio y agosto cuando he incrementado significativamente mi exposición, formando ya una posición decente en mi cartera. A pesar de ello, considero que la acción sigue cotizando a precios atractivos, por lo que es probable que continúe añadiendo más en el futuro. Los últimos resultados presentados fueron sólidos, pero la compañía advirtió sobre una posible disminución en las ventas en los próximos meses debido a la creciente competencia. Sin embargo, creo que la caída en la cotización fue excesiva. De hecho, su competidora Eli Lilly anunció un mes después que su fármaco estrella para la pérdida de peso no cumplió con las expectativas, lo que impulsó al alza la cotización de Novo Nordisk (aquí la página web oficial de la empresa). Además del mercado de la obesidad, Novo Nordisk es líder en medicamentos para la diabetes, lo que le confiere una base sólida y estable. Con más de un siglo de trayectoria y presencia en más de 80 países, la empresa combina innovación, escala global y una situación financiera robusta que le permite seguir liderando en sus segmentos clave. En cuanto a la valoración, la acción cotiza a un PER cercano a 15, con previsiones de crecimiento del beneficio por acción cercanas al 15 % anual, lo que me sigue pareciendo una oportunidad muy interesante para acumular con una visión de largo plazo.

- ¿Por qué he comprado Novo Nordisk?

- Forma un duopolio junto con Eli Lilly

- Expectativas de crecimiento muy altas para los próximos años

- Ha caído mucho debido a su competencia y porque cotizaba excesivamente cara. Aunque las previsiones se hayan deteriorado un poco, a mi parecer cotiza barata

- Rentabilidad anual esperada en Novo Nordisk para los próximos años

- Revalorización: > 19% anual

- Dividendos: > 3% anual

- Total: > 22% anual

- Precio acción en 2028 (PER 18 x BPA 34): > 612DKK (precio compra 327,5DKK)

- ¿Por qué he comprado Novo Nordisk?

- UnitedHealth (UNH): Durante agosto, he incrementado mi posición en esta aseguradora sanitaria estadounidense, que sigue siendo una de mis apuestas favoritas a largo plazo. Comencé a adquirir acciones de UnitedHealth en julio, y he continuado comprando con fuerza en agosto, especialmente durante la primera quincena. A mediados de agosto se reveló que Berkshire Hathaway, la firma de inversión de Warren Buffett, adquirió 5 millones de acciones de UnitedHealth (aquí la página web oficial de la empresa), valoradas en aproximadamente 1.600 millones de dólares (fuente de reuters). Esta noticia confirma mi apuesta por la compañía y su modelo de negocio sólido. Lo que más me atrae de UnitedHealth es su modelo de negocio diversificado, que combina su potente división aseguradora (UnitedHealthcare) con su división de servicios de salud y tecnología (Optum). Esta estructura le proporciona un flujo de ingresos estable y resiliente, incluso en momentos de incertidumbre económica. La compañía sigue ganando cuota de mercado tanto en seguros privados como en programas públicos como Medicare Advantage, y se está posicionando cada vez mejor en servicios integrados de salud y análisis de datos. Aunque la empresa ha enfrentado ciertos desafíos, como una disminución en las previsiones de beneficios para 2025 debido a mayores costos médicos y ajustes en Medicare, considero que sus fundamentales siguen siendo sólidos. Con un PER cercano a 16, previsiones de crecimiento del beneficio por acción cercanas al 15 % anual y una posición de caja robusta, me parece que a precios actuales es una gran oportunidad de inversión en un sector defensivo con gran capacidad de generación de caja.

- ¿Por qué he comprado UnitedHealth?

- Lidera el mayor mercado sanitario del mundo con un modelo integrado y diversificado

- Negocio muy defensivo y estable, con crecimiento consistente incluso en entornos económicos difíciles

- Cotización interesante tras la corrección por miedos regulatorios y varios acontecimientos negativos pero a mi parecer pasajeros

- Rentabilidad anual esperada en UnitedHealth para los próximos años

- Revalorización: > 19% anual

- Dividendos: > 3,5% anual

- Total: > 22,5% anual

- Precio acción en 2028 (PER 20 x BPA 24): > 480$ (precio compra 254$)

- ¿Por qué he comprado UnitedHealth?

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Global Small-Cap Index: Aportación mensual esperando una rentabilidad de más de un 10% anual.

- EPSV 100% Renta Variable de Indexa Capital: Nueva aportación para llegar al máximo desgravable en Bizkaia. La idea es, al igual que en los fondos, ir aportando una cantidad fija mes a mes. Me espero también una rentabilidad algo superior al 6% anual durante los próximos 10 años.

Ventas

Soy un inversor a largo plazo, pero eso no significa que nunca venda. A veces lo hago porque la empresa deja de encajar en mi estrategia o porque aparecen oportunidades más atractivas y no dispongo de liquidez extra.

Durante agosto, me he salido de Gilead Sciences y de Nagarro. La primera no me desagrada, pero tras su revalorización reciente, no le veo mucho potencial de crecimiento adicional. En cuanto a Nagarro, la experiencia ha sido complicada: vendí con pérdidas que ahora utilizaré para compensar las plusvalías de Gilead. No me sentía cómodo manteniéndola, y prefiero destinar ese capital a empresas con mayor potencial de crecimiento.

Con el dinero obtenido de estas ventas, he podido invertir con fuerza este mes en UnitedHealth y Novo Nordisk, además de añadir otra acción de ASML.

De esta manera, salen dos empresas de mi cartera:

- Gilead Sciences: esperaba una rentabilidad cercana al 4% anual más un 3% en dividendos.

- Nagarro: esperaba alrededor del 10% anual, aunque mis expectativas ya eran bajas.

Y añado más de:

- UnitedHealth: con estimaciones de rentabilidad anual superiores al 20%.

- ASML: con expectativas de más del 17% anual.

- Novo Nordisk: que espero supere el 20% anual.

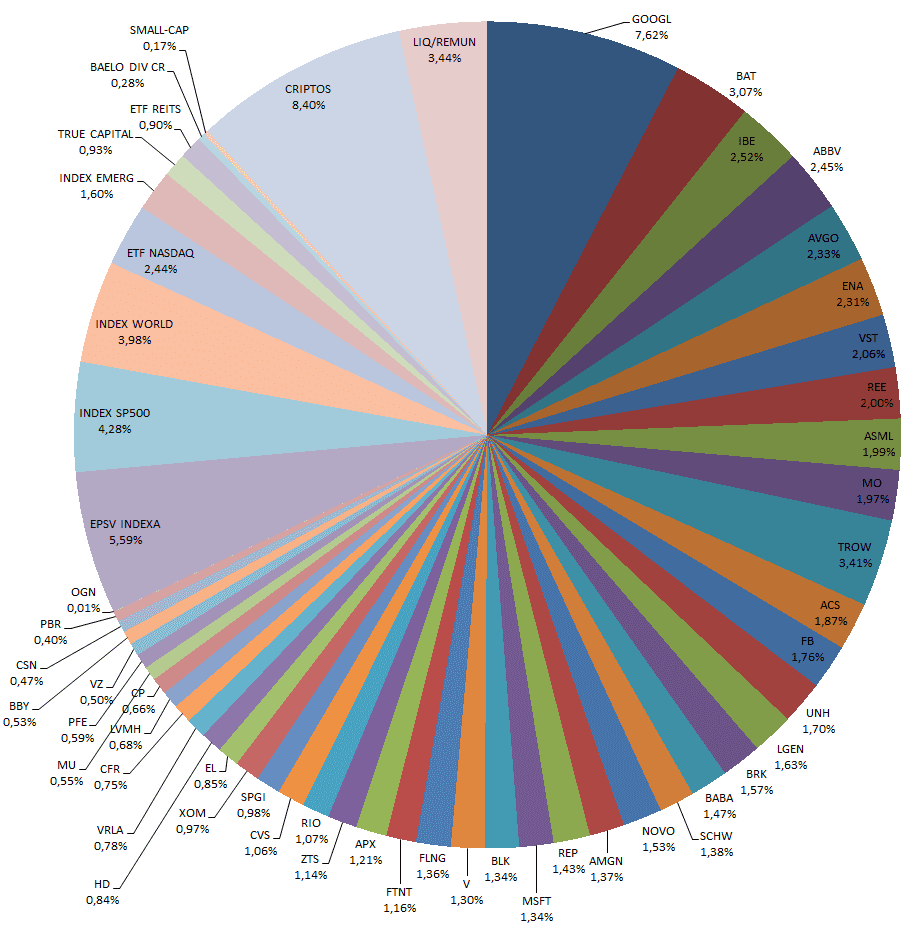

Gracias a esta rotación, las compras realizadas durante el mes, las aportaciones periódicas a mis fondos y los movimientos de cotización, la diversificación de mi cartera vuelve a situarse en máximos históricos, consolidando su estructura de inversión.

Dividendos

Durante agosto he cobrado dividendos de las siguientes empresas.

- CVS Health (CVS)

- Verizon (VZ)

- American Express (AXP)

- British American Tobacco (BATS)

- ASML Holding (ASML)

- Novo Nordisk (NOVO)

- Abbvie (ABBV)

- Charles Schwab (SCHW)

- Petrobras (PBR)

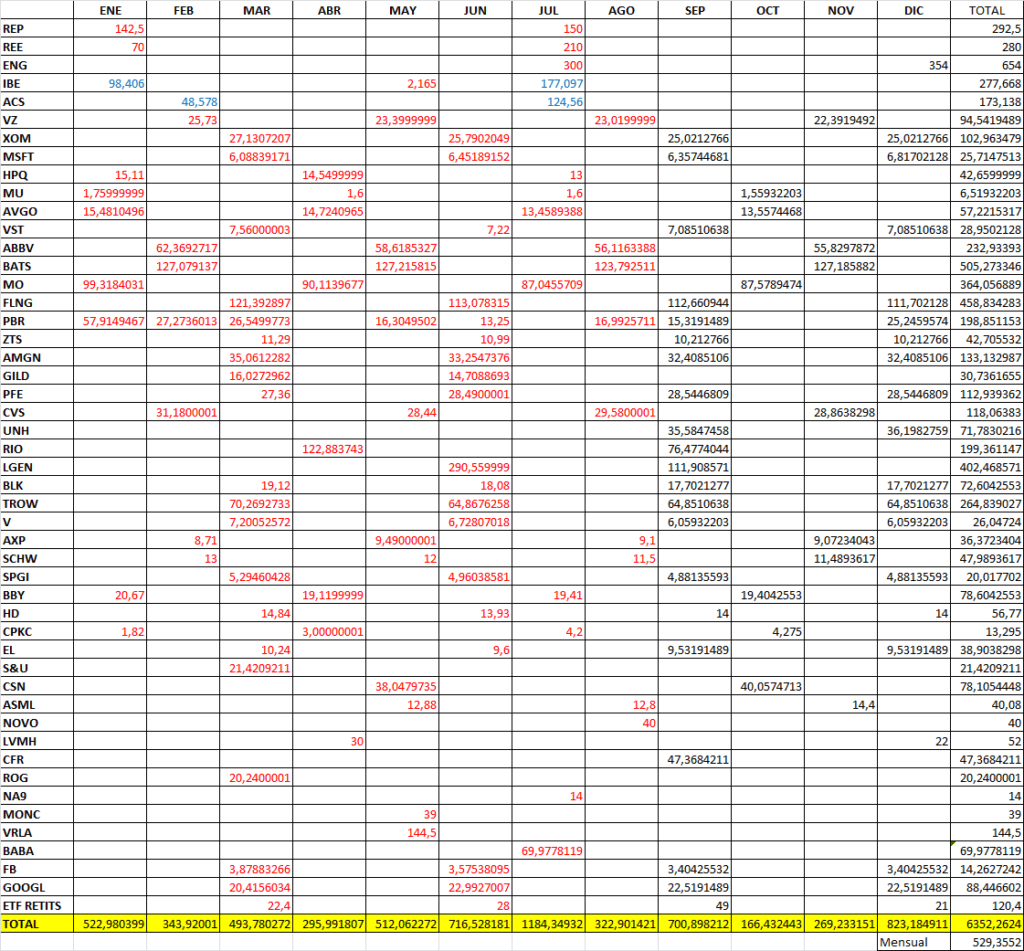

Voy a compartir una imagen de un Excel donde llevo el control de los dividendos que he cobrado durante el año y los que espero recibir en lo que queda del año. Los importes que se muestran son en bruto, antes de impuestos.

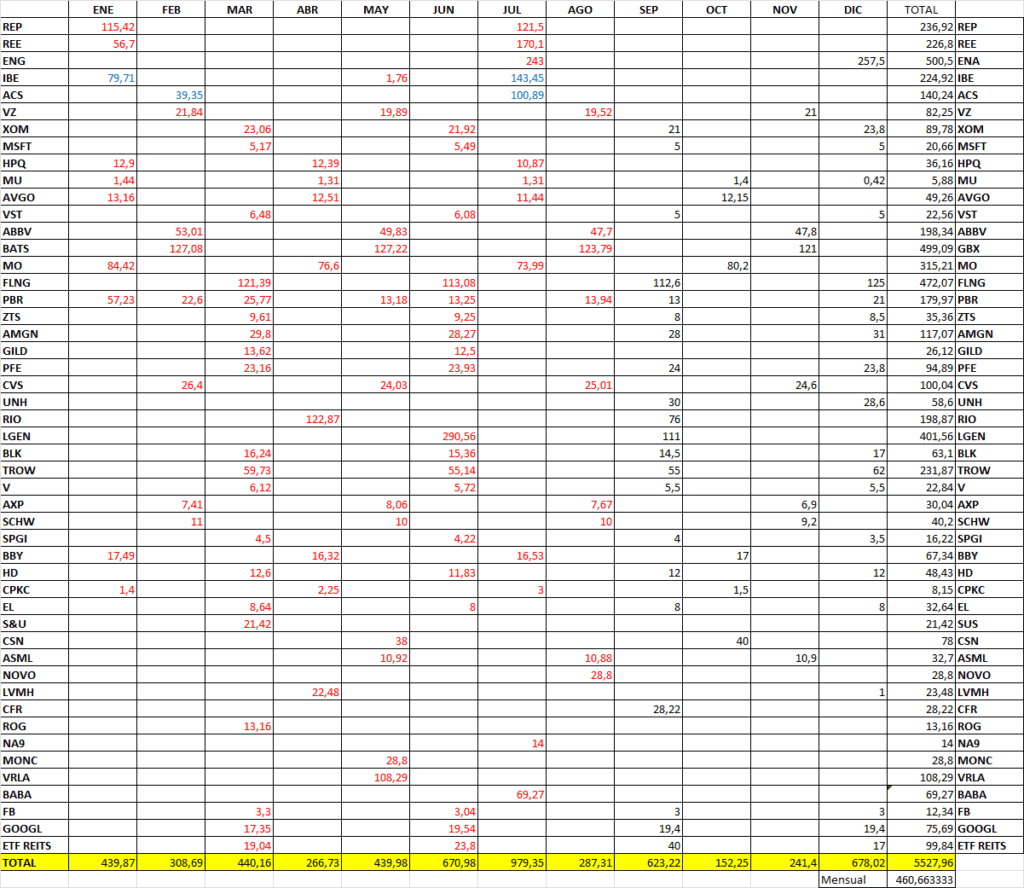

En la siguiente imagen muestro lo mismo, pero con los importes netos, es decir, lo que realmente he cobrado después de impuestos.

Los colores indican lo siguiente: rojo para los dividendos que ya he cobrado, azul para los cobrados en “script dividend” (es decir, en acciones en lugar de efectivo), y negro para los dividendos que espero recibir hasta final de año.

Objetivo Septiembre

Como hasta ahora, seguiré realizando mis aportaciones periódicas a los fondos indexados que forman la base de mi cartera (S&P 500, MSCI World, Small Caps y Mercados Emergentes), así como a mi EPSV de renta variable, gestionado a través de Indexa Capital. Aunque, vistas las últimas subidas de las bolsas, probablemente aporte algo menos de lo habitual. Sé que no es lo ideal —a largo plazo no debería importarme lo que hagan los mercados y debería mantener siempre la misma aportación—, pero bueno… así soy yo.

Por otro lado, estoy considerando comprarme otra parcela de garaje para alquilar. Y claro, si el dinero fuese infinito… bueno, si tuviese dinero infinito probablemente no invertiría, porque podría hacer lo que quisiera. Como no es el caso, si decido comprarla, aportaré una cantidad considerable, incluso financiándola parcialmente.

En cuanto a las acciones individuales, mantengo la estrategia de incorporar compañías de alta calidad que considere atractivas, sin perder de vista un nivel prudente de liquidez. Al igual que en agosto, para septiembre sigo viendo especialmente interesantes a ASML Holding, Novo Nordisk y UnitedHealth, tres empresas con ventajas competitivas claras, gran visibilidad a largo plazo y fundamentales sólidos. Si sus precios se mantienen en rangos razonables (ASML por debajo de 650 €, Novo Nordisk por debajo de 450 coronas, UnitedHealth por debajo de 350 $), es muy probable que continúe acumulando acciones de estas compañías en las próximas semanas.

También tengo en mi radar otras candidatas interesantes: Charles Schwab (por debajo de 90 $ compraría más), GoDaddy (por debajo de 140 $ empezaría a invertir), e incluso AMD (la vendí con plusvalías hace poco, pero tras volver a analizarla veo que tiene potencial).

Otras

Aunque todavía me quedan días de vacaciones (gastaré unos días la primera semana de septiembre y guardaré el resto para más adelante), se va acabando el verano, un verano un poco con sabor agridulce. Empezó julio con muchas ganas de desconectar: playa, familia, amigos, escapadas, deporte, disfrutar… Sin embargo, al acabar agosto, me queda la sensación de que estos dos meses han pasado casi sin darme cuenta y que no los he aprovechado demasiado.

El viaje a Salou sí que ha estado genial. Una semanita tranquila de sol, playa, piscina, pensión completa y familia. Estuve súper a gusto y con ganas de repetir el año que viene. Esta vez llevé mi coche nuevo, y las sensaciones fueron mejores de lo esperado: cinco personas y maletas cargadas, y muy bien el trayecto de 600 km entre Bilbao y Salou. La mayor parte del recorrido en sexta marcha a unos 125 km/h. Eso sí, hay que ir con atención a repechos donde me fue imprescindible reducir a quinta o incluso cuarta marcha, manteniendo el motor a unas 5000 puntualmente para subir cuestas bastante fácil a 140 km/h. El consumo en el trayecto (autopista, coche cargado y a unos 120 km/h) estuvo bien, con una media de unos 5,4 litros cada 100 km, ligeramente superior a los 5,1 que llevaba en mis trayectos habituales yendo solo.

Tal vez cierta culpa de que el verano haya sido algo agridulce la tenga algún contratiempo físico que he tenido, y es que a mediados de julio me di un golpe en la espinilla en el monte que me dejó alrededor de un mes bastante limitado físicamente (no he podido volver al monte, por ejemplo). Y a primeros de agosto sufrí una lumbalgia que me tuvo con molestias hasta finales de mes, siendo la primera vez que cogí una baja laboral. Ya sea por estos pequeños incidentes o por cualquier otra cosa, siento que no he aprovechado el verano tanto como me hubiera gustado. De nada vale lamentarse ahora; solo queda mirar adelante, disfrutar de lo que queda de año y poner como objetivo dar más de mí el próximo verano.

En cuanto a lectura, este mes me leí El Nombre del Viento, de Patrick Rothfuss, un libro muy recomendado que cogí con ganas. Me gustó, aunque no tanto como esperaba. También empecé Un nuevo mundo, ahora, de Eckhart Tolle (mencionado por el gestor de fondos Tomás Maraver), pero me decepcionó tanto que lo dejé cuando apenas llevaba la mitad. Y el tercer libro que he leído es Filosofía Ender: Desaprender, Aprender y Emprender, escrito por un amigo, Jagoba Ormaetxea. Me ha parecido fácil de leer y realmente me ha gustado. Os lo recomiendo, y os dejo también el acceso al blog de Jagoba, donde, además de conocerle un poco, podréis acceder a su podcast, ideal para esas mentes inquietas que siempre se cuestionan todo.

A finales de agosto he empezado con Díme quién soy de Julia Navarro y After Dark de Haruki Murakami, y los comienzos de ambos libros me están gustando.

Por otro lado, en agosto he hecho un cambio de tarifa energética (luz) a Octopus Energy, debido a una promoción en la que nos «regalan» 80 euros. Explico en esta entrada el motivo del cambio, los precios y la promoción en sí. Todavía estáis a tiempo de conseguirla si os dais algo de prisa, ya que finaliza el 2 de septiembre.

Y bueno, ya de cara a septiembre u octubre, es probable que coja unos días más de vacaciones. Se me ha ocurrido hacer una escapada de un par de noches por la zona de Zugarramurdi o Elizondo, y desde allí moverme a pueblitos como Sare, Ainhoa y Espelette. También tenía en mente hacer una escapada al Pirineo aragonés para disfrutar de alguna ruta de senderismo o de montaña, pero todavía no estoy al cien por cien físicamente y prefiero dejarlo para cuando me encuentre en plena forma. Como aún no he reservado nada, no sé si finalmente me animaré. Si no, aprovecharé para descansar por aquí y recargar pilas de cara a lo que queda de año.

Por otro lado, a finales de agosto empecé a entrenar a uno de los equipos de baloncesto que llevo esta temporada: un Junior de segunda. Es un grupo bastante peculiar. Algunas jugadoras son de primer año en junior, y otras, todavía en categoría cadete, han tenido que dar el salto para cuadrar los equipos. Además, aunque varias ya se conocen, la mayoría no han coincidido en el mismo equipo en años anteriores, lo que convierte todo esto en un auténtico reto. Veremos cómo nos va durante la temporada.

En otro orden de cosas, sigo con la indecisión de comprar una tercera parcela de garaje para alquilar. La rentabilidad anual ronda el 7%, lo cual no está mal, pero me genera dudas la escasa revalorización a medio y largo plazo de estas parcelas (la alquilaré fácil, pero hay muchísimas en venta en la zona donde quiero comprar). Os contaré el mes que viene si finalmente me decido, aunque por ahora la opción de compra parte con ventaja.

Parte de mis dudas se han disipado gracias a una buena noticia recibida a finales de agosto, y es que el Ente Vasco de la Energía me ha aprobado la subvención por la compra del coche nuevo, con lo que me ingresarán 3.500 euros. Ha sido un pequeño triunfo después de un par de meses de papeleo y complicaciones (incluyendo el achatarramiento de mi coche viejo justo un día antes de que cumpliera los 20 años exigidos como requisito). Este ingreso extra, que ya prácticamente daba por perdido, me ayuda a inclinar la balanza hacia la compra de esta tercera parcela.

Comentar también que he decidido hacer un grupo de WhatsApp por si alguno que me lee quiere unirse y compartir cualquier cosa o duda:

Os dejo aquí en enlace para unirse a un grupo de WhatsApp que he hecho para compartir cosas sobre inversión:

https://chat.whatsapp.com/LvkckE9bDw1EcL5dNK0rfB?mode=ems_copy_t

Ya por último, decir también que aunque no haya sido nunca partidario de suplementos, llevo un tiempo que ya no soy lo que era en el gimnasio (menos fuerza, menos ganas, más lesiones…) y tras leer bastante y ver diferentes opiniones, me he decantado por comprar creatina y omega 3 de origen marina. Entre proteína, creatina, omega 3 y magnesio, creo que podemos llegar fácil con una buena alimentación a los valores diarios requeridos de proteína y de magnesio. Sin embargo, para alcanzar unos valores óptimos de creatina y de omega 3 (principalmente EPA + DHA, la de origen marina), es muy complicado hacerlo mediante la alimentación. En el resumen del próximo mes intentaré explicaros un poco más acerca de esto. Os dejo aquí un enlace al producto por si os interesa.

Además, como veis en la imagen, me he comprado unas zapatillas de senderismo que espero estrenar pronto. Estaba buscando unas que no fueran para días lluviosos, y un amigo me dijo que había una muy buena oferta en Forum de estas.