Índice de contenidos

A diferencia de la estabilidad ordenada que caracterizó a mayo, junio ha sido un mes de transición, marcado por la rotación interna de carteras, un incremento de la volatilidad en Asia y la reactivación de ciertos focos de incertidumbre macroeconómica y geopolítica. Las bolsas globales han mostrado un comportamiento mixto y fragmentado: mientras que los índices de referencia en Estados Unidos han experimentado ligeros recortes tras sus recientes máximos históricos y los mercados asiáticos sufrían notables sacudidas, Europa —y en especial el mercado español— ha logrado desmarcarse con un tono claramente positivo.

En el plano macroeconómico, la gran cita del mes estuvo en la reunión de la Reserva Federal (Fed). El banco central estadounidense cumplió con las previsiones del consenso al mantener los tipos de interés estables en el rango del 3,50% – 3,75%. Sin embargo, el mensaje que acompañó a la decisión moderó parte del optimismo del mercado. La Fed revisó al alza sus proyecciones de tipos para el cierre de año al constatar que la inflación subyacente sigue mostrándose persistente, lo que deja abierta la puerta a un endurecimiento adicional antes de que concluya el ejercicio. La perspectiva de mantener los tipos en niveles restrictivos durante más tiempo del previsto restó algo de impulso a los activos de riesgo globales.

Por otro lado, la escena política en EE. UU. continúa generando ruido en los mercados. Las propuestas arancelarias y las medidas de corte proteccionista asociadas al entorno de Donald Trump mantienen a los inversores atentos al posible impacto inflacionista a medio plazo de un cambio regulatorio. Asimismo, el creciente peso e interés por el ecosistema de los criptoactivos en el debate político estadounidense ha vuelto a situar la regulación de los activos digitales en el foco de atención de la comunidad financiera.

En el frente internacional, el panorama geopolítico ha vuelto a sumar volatilidad. La inestabilidad en rutas comerciales clave, como el Estrecho de Ormuz, sigue bajo el atento escrutinio de los analistas. A pesar de los esfuerzos diplomáticos por asegurar el tránsito comercial de crudo, las persistentes tensiones en la región y el riesgo latente de interrupciones en el suministro energético han devuelto cierta cautela a las cadenas de logística y a los mercados de materias primas, matizando el escenario de estabilidad global.

Con este telón de fondo, el balance sectorial y geográfico del mes refleja una clara divergencia:

- IBEX 35: +5,5%

- Euro Stoxx 50: +4,0%

- Nasdaq 100: -0,8%

- S&P 500: -1,3%

- KOSPI (Corea del Sur): -3,5% (Cierre de mes, registrando picos de caída intradiaria cercanos al -10%)

En Estados Unidos, los ligeros retrocesos del S&P 500 y del Nasdaq obedecen principalmente a una notable rotación sectorial y a la toma de beneficios dentro del propio sector tecnológico, mitigando en parte la elevada concentración que arrastraba el mercado. Las grandes megacaps que habían liderado las alzas del año sufrieron correcciones relevantes: Microsoft retrocedió un -19,0%, acompañada por caídas en Nvidia (-10,8%), Amazon (-8,7%) y Meta (-6,2%).

Sin embargo, el interés por la Inteligencia Artificial no ha desaparecido, sino que parece haberse focalizado en la infraestructura y el hardware. Mientras el segmento de software y plataformas digitales se veía penalizado por la exigencia de sus múltiplos bursátiles, los fabricantes de semiconductores han mantenido una sólida tendencia alcista: AMD se anotó un +13,9% y Micron Technology avanzó un +11,5%, impulsados por unas expectativas de demanda de chips que, por el momento, no muestran signos de agotamiento.

Esta enorme sensibilidad del sector tecnológico y la toma de beneficios tras los rallys previos se vivió de forma mucho más cruda en Asia. El mercado de Corea del Sur (KOSPI) experimentó un mes de fuerte agitación, cerrando con un saldo negativo del -3,5%. El índice surcoreano llegó a activar sus mecanismos de parada de emergencia (circuit breakers) durante las jornadas de mayor tensión, penalizado por el fuerte castigo sufrido en gigantes de la memoria RAM y los semiconductores avanzados vinculados a la IA —como Samsung Electronics y SK Hynix—, ante el desarme de posiciones apalancadas y un mayor escrutinio regulatorio sobre productos financieros vinculados al sector.

Por el contrario, Europa ha vivido un mes ajeno a estas turbulencias tecnológicas gracias a una composición de índices con mayor peso en los sectores bancario, industrial y de valor, que tienden a defenderse mejor en entornos de tipos sostenidos. El Euro Stoxx 50 avanzó un notable +4,0%, mientras que el IBEX 35 destacó con una subida del +5,5%, espoleado por el buen comportamiento del sector financiero y de las compañías de corte más cíclico.

En definitiva, junio ha recordado a los inversores la importancia de la prudencia. Tras las exigentes valoraciones alcanzadas por la tecnología, el mercado ha comenzado a demandar una mayor visibilidad en los resultados, al tiempo que la firmeza de la Fed, los episodios de volatilidad extrema en Asia y las tensiones en Ormuz invitan a moderar el optimismo sobre un «aterrizaje suave» inmediato. Con todo, la resistencia de las plazas europeas frente a las dudas de Wall Street y Seúl abre un interesante escenario de diversificación de cara al segundo semestre del año.

Compras

Durante el mes de junio he realizado una rotación estratégica muy importante dentro de la cartera, reduciendo posiciones que acumulaban fuertes revalorizaciones o que presentaban un coste de oportunidad para dar entrada a gigantes tecnológicos que se han puesto a precios de saldo. En concreto, he ejecutado la venta total de mis acciones de Alibaba y la reducción parcial de mi posición en Micron Technology.

En el caso de Alibaba, sigue pareciéndome una empresa magnífica y con un potencial de revalorización muy fuerte, pero la realidad es que veía oportunidades infinitamente mejores y con mayor certidumbre en Microsoft y Meta. Además, al venderla arrastrando una pequeña minusvalía, me genera una pérdida patrimonial que me vendrá de maravilla de cara a Hacienda para compensar las ganancias del ejercicio. Por otro lado, la venta en Micron Technology responde a pura prudencia: la compré originalmente a 55 dólares por acción y actualmente cotiza a 1.055 dólares. Aunque reconozco que por momentum y ciclo el valor podría seguir subiendo en bolsa, considero que está bastante sobrevalorada a estos niveles, por lo que he preferido recortar algo de posición, materializar un rendimiento histórico y trasladar ese capital hacia empresas mucho más estables y predecibles.

Cabe destacar que, aunque durante junio el volumen de compras ha sido extremadamente elevado, la cantidad de dinero nuevo destinado a la inversión ha sido la habitual. Esto ha sido posible gracias a que he utilizado el dinero obtenido por la venta de Alibaba y de esa acción de Micron para financiar principalmente mis dos grandes apuestas del mes: Meta Platforms y, por encima de todas, Microsoft.

De hecho, la compañía donde más capital he invertido este mes ha sido Microsoft (MSFT), convirtiéndose en la compra más importante de junio tras su caída superior al 25% que la ha dejado a precios de auténtico derribo para los próximos 5-10 años. Le sigue muy de cerca Meta Platforms (META), que para mí ha representado la gran oportunidad del momento con el mayor potencial de retorno de toda la cartera gracias a un múltiplo PER ridículamente bajo para un negocio que va a crecer en BPA cerca del 20% anual. La tercera empresa en volumen de inversión ha sido la alemana SAP, en la cual sigo incrementando peso tras analizar de forma más profunda la indestructibilidad de su foso económico corporativo.

Adicionalmente, he aumentado bastante mi posición en NVIDIA, aprovechando que su múltiplo PER forward se ha moderado sustancialmente frente a sus altísimas estimaciones de crecimiento del BPA, y he completado el mes comprando unas cuantas acciones más de Zoetis (aprovechando el castigo excesivo del mercado por sus guías de corto plazo) y picoteando de forma progresiva en Brookfield Asset Management (BAM) para asegurar su brutal dividendo creciente.

Aunque mi intención inicial era realizar una rotación aún mayor reduciendo más porcentaje en nombres como la propia Micron, Fortinet o incluso Alphabet (ya que a día de hoy me resulta más atractiva Meta dentro del sector), he decidido frenar la agresividad de estos movimientos por motivos de gestión fiscal, priorizando la eficiencia global del portfolio.

Microsoft (MSFT)

Vuelvo a comprar acciones de Microsoft, en este caso, ocho acciones, aprovechando un comportamiento reciente del mercado que llevaba tiempo esperando para poder meter mano a este gigante tecnológico a unos precios verdaderamente atractivos.

Considero que Microsoft es, sin lugar a dudas, la mejor empresa del mundo junto con Alphabet. A día de hoy, mi mayor inversión en cartera es Alphabet, una posición que he podido construir con un peso enorme gracias a que el mercado me permitió comprarla con grandes descuentos durante los últimos años. Con Microsoft, la situación histórica ha sido diferente: al ser un negocio tan extraordinario, suele cotizar de forma recurrente a valoraciones muy exigentes (caras), lo que había provocado que mi posición en ella fuera relativamente pequeña. Sin embargo, la compañía acumula una bajada en bolsa superior al 25% durante el último año. Esta corrección ha provocado que su valoración se haya puesto muy atractiva, alcanzando precios que me parecen incluso baratos si miramos a un horizonte de 5 a 10 años vista.

A priori, esta fuerte caída se debe a las gigantescas inversiones (Capex) que la compañía está realizando en infraestructuras y centros de datos para liderar la carrera de la Inteligencia Artificial, rozando niveles que absorben gran parte de su flujo de caja operativo a corto plazo. Esto ha despertado el miedo en el mercado a que dicho gasto tarde demasiado en rentabilizarse o, peor aún, a que la propia IA sea un riesgo latente que pueda fragmentar o canibalizar parte de su negocio tradicional (como las búsquedas o las licencias de software).

Sin embargo, personalmente considero que estos miedos ignoran la naturaleza real de su ventaja competitiva. Microsoft no está gastando por desesperación, sino para construir un foso defensivo digital inalcanzable para casi cualquier competidor. La IA no sustituye la necesidad de los sistemas operativos, el almacenamiento seguro en la nube o las herramientas de productividad empresarial; al contrario, los potencia. Con Azure como infraestructura troncal y Copilot totalmente integrado en el día a día corporativo, la compañía tiene la capacidad única de monetizar la IA de forma masiva y real. Lo que el mercado ve hoy como un riesgo de capital o una amenaza de disrupción, yo lo veo como la consolidación de su monopolio de cara a la próxima década.

A nivel financiero, sus fortalezas siguen siendo brutales. Prácticamente no tiene deuda neta, y sus márgenes operativos superan holgadamente el 40%. En un escenario normal, creo que la compañía podría revalorizarse más del 15% anual durante los próximos años, apoyada en un crecimiento del beneficio por acción (BPA) robusto a medida que disminuya la intensidad del gasto y florezcan los retornos de la IA.

En resumen, la caída me ha abierto las puertas a ponderar con fuerza una de las mayores máquinas de generar dinero de la historia, permitiéndome comprar máxima calidad a una valoración relativamente razonable gracias a un pesimismo del mercado que considero totalmente cortoplacista.

¿Por qué he comprado Microsoft?

- Liderazgo global indiscutible en software, nube (Azure) e Inteligencia Artificial corporativa.

- Corrección superior al 25% provocada por temores exagerados al elevado gasto en infraestructura (Capex).

- Monetización real de la IA que actuará como viento a favor y no como riesgo de disrupción.

- Modelo de negocio altamente rentable, predecible y con flujos de caja indestructibles a largo plazo.

- Potencial de revalorización superior al 15% anual en un escenario normal de cara a los próximos años.

Rentabilidad anual esperada en Microsoft para los próximos años

- Precio acción en 2029 (PER 24 x BPA 24): > 576 $ (precio compra 366 $)

- Revalorización: > 16 % anual

- Dividendos: > 1 % anual

- Total: > 17 % anual

Precio objetivo 2029: 576 $

Meta Platform (FB)

Durante junio he decidido incrementar con otras tres acciones mi posición en Meta Platforms. De hecho, considero que a estos precios y múltiplos PER, Meta ha sido la empresa con mayor potencial de retorno de todas mis compras del mes, presentándose como la gran oportunidad del momento dentro del sector tecnológico tras sufrir una corrección excesiva desde sus máximos históricos.

Siendo totalmente honesto, no es una empresa que me encante por su filosofía o el tipo de producto que ofrece, pero en el mundo de la inversión hay que dejar a un lado los sentimientos y rendirse ante los datos: el efecto red que tiene Meta es sencillamente brutal e imbatible. A través de su ecosistema de redes sociales (Instagram, Facebook, WhatsApp y Messenger), miles de millones de personas entran diariamente en sus plataformas. Esto le otorga un monopolio de la atención global que le permite generar cantidades desorbitadas de dinero mediante la publicidad digital, con ventajas competitivas y algoritmos de segmentación que ninguna otra empresa (salvo Alphabet) posee.

El mercado actual está muy preocupado por el fortísimo incremento del gasto de capital (Capex) que el negocio planea para infraestructuras de IA. Sin embargo, para mí la clave de la tesis es que el negocio principal de la publicidad es tan sumamente rentable que inmuniza a la compañía ante sus propios errores. Incluso en el hipotético escenario de que todas sus «apuestas» tecnológicas salgan mal (como ya le ocurrió en su día con el sobrecoste del Metaverso en Reality Labs), solo el crecimiento orgánico de la publicidad le bastará para obtener beneficios muy crecientes, superiores al 15% anual durante los próximos años. Si a este sólido crecimiento del negocio le sumamos su agresiva política de recompra de acciones, estimo que el beneficio por acción (BPA) aumentará a ritmos cercanos al 20% anualizado en el futuro cercano.

Gran parte de este éxito se debe a la ejecución estratégica de su directiva. Considero que Mark Zuckerberg es una de las mentes más brillantes y resilientes de todo el S&P 500. Ha demostrado una capacidad única para pivotar el negocio cuando es necesario, aplicar una disciplina de costes implacable (como demostró en el «año de eficiencia») y exprimir al máximo la monetización de sus activos. Creo que bajo su liderazgo la empresa seguirá haciéndolo genial.

En resumen, he aprovechado un múltiplo PER ridículamente atractivo para cargar con fuerza la que considero mi mayor oportunidad de inversión en junio: un negocio hiperrentable, con márgenes operativos sobresalientes, un balance repleto de caja neta y un potencial de revalorización de primer nivel gracias a un pesimismo del mercado que considero totalmente injustificado.

¿Por qué he comprado Meta Platform?

- Efecto red masivo e imbatible con miles de millones de usuarios activos diarios globales.

- Máquina de generar caja gracias a un monopolio publicitario digital de alta eficiencia.

- Crecimiento estructural que asegura un aumento de beneficios publicitarios superior al 15% anual.

- Liderazgo a cargo de Mark Zuckerberg, uno de los CEOs más capaces del mercado.

- Múltiplo PER muy bajo para el crecimiento esperado

Rentabilidad anual esperada en Meta Platform para los próximos años

- Precio acción en 2029 (PER 24 x BPA 40): > 960 $ (precio compra 583,5 $)

- Revalorización: > 18 % anual

- Dividendos: > 0,5 % anual

- Total: > 18,5 % anual

Precio objetivo 2029: 960 $

SAP (SAP)

Durante junio he continuado incrementando mi posición en SAP. Ya venía comprando acciones de la compañía alemana durante los meses anteriores, pero a medida que he ido acumulando títulos y analizando su negocio de forma mucho más profunda, cada vez estoy más convencido de su enorme potencial a largo plazo.

Para entender por qué me gusta tanto, primero hay que entender a qué se dedica. SAP es el líder mundial absoluto en software ERP (Enterprise Resource Planning) o planificación de recursos empresariales. Básicamente, su software es el sistema nervioso central de las empresas: conecta y gestiona en una sola plataforma áreas críticas como la contabilidad, las finanzas, los recursos humanos, la cadena de suministro, la logística de inventarios y la producción industrial. Corporaciones gigantescas como Coca-Cola, BMW, Mercedes-Benz, Nestlé o Walmart dependen por completo de SAP para que sus fábricas funcionen y sus negocios puedan operar en el día a día.

De ahí precisamente nace su descomunal foso económico (moat) basado en costes de cambio extremos. Una vez que una multinacional ha integrado SAP en todos sus departamentos, sustituirlo es una auténtica pesadilla. No es como cambiar de correo electrónico; implica rediseñar los procesos internos de miles de empleados, arriesgarse a paralizar la producción y gastar millones de euros en consultoría durante años. El riesgo operativo es tan brutal que los clientes prácticamente no pueden prescindir de utilizar SAP, lo que le otorga un poder de fijación de precios enorme y una predictibilidad de ingresos envidiable.

Es cierto que, debido a su actual transición para migrar a todos sus clientes a sistemas cloud (en la nube) y adaptar sus herramientas a la inteligencia artificial corporativa, la empresa puede pasar por algún bache temporal. Sin embargo, considero que SAP es una de las «apuestas» más conservadoras y seguras del momento. La IA no va a reemplazar la necesidad de centralizar y organizar los datos de una empresa; al contrario, hará que el ERP de SAP sea aún más indispensable. Además, esta inversión me aporta un factor clave: diversificación geográfica fuera de Estados Unidos, sumando la máxima calidad del ecosistema tecnológico europeo a precios muy razonables.

En resumen, cuanto más conozco el negocio de SAP, más evidente me parece su resiliencia. Es una empresa aburrida pero predecible, con ingresos recurrentes que van a más gracias al formato cloud y con barreras de entrada casi insuperables.

¿Por qué he comprado SAP?

- Liderazgo global en software ERP, siendo el sistema operativo central de las mayores multinacionales del mundo.

- Costes de cambio extremos que aseguran la fidelidad total de sus clientes por décadas.

- Tesis reforzada tras un análisis más profundo y continuado del negocio en los últimos meses.

- Considerada una de las opciones más conservadoras y defensivas del mercado tecnológico actual.

Rentabilidad anual esperada en SAP para los próximos años

- Precio acción en 2029 (PER 22 x BPA 9,5): > 209 € (precio compra 135,8 €)

- Revalorización: > 15,5 % anual

- Dividendos: > 2 % anual

- Total: > 17,5 % anual

Precio objetivo 2029: 209 €

Nvidia (NVDA)

Durante junio he tomado la decisión de incorporar/incrementar mi posición en NVIDIA añadiendo otras cuatro acciones a mi cartera, una compañía que no necesita presentación al ser el motor absoluto detrás de la mayor revolución tecnológica de las últimas décadas.

Para comprender el foso económico (moat) de NVIDIA, hay que mirar más allá de sus chips. La empresa diseña las GPU (Unidades de Procesamiento Gráfico) más avanzadas del mundo, esenciales para entrenar y ejecutar modelos de inteligencia artificial generativa, computación de alto rendimiento y centros de datos de última generación. Sin embargo, su verdadera ventaja competitiva radical no está en el hardware, sino en CUDA (Compute Unified Device Architecture). CUDA es su plataforma de software patentada que los desarrolladores de todo el mundo llevan casi veinte años utilizando para programar los chips de NVIDIA. Esto crea un efecto de red y unos costes de cambio inmensos: todo el ecosistema de software global está optimizado para NVIDIA, lo que hace que intentar migrar a los chips de la competencia sea una tarea titánica y sumamente ineficiente para las grandes tecnológicas (hyperscalers).

A nivel de valoración, la tesis actual es sumamente atractiva. Aunque NVIDIA ha tenido momentos en el pasado donde ha cotizado a múltiplos disparatados y muy caros debido al furor inicial de la IA, la realidad actual es muy diferente. Tras las últimas correcciones y la estabilización del mercado, la cotización se ha puesto a tiro y creo que ahora mismo cotiza echando a barata.

¿Por qué digo esto? Porque el mercado parece estar subestimando la capacidad de la empresa para seguir expandiendo sus líneas de negocio. Actualmente, la acción cotiza a un múltiplo PER forward en el entorno de las 21-29 veces, lo cual me parece un múltiplo sumamente bajo si se tienen en cuenta las estimaciones de crecimiento del beneficio por acción (BPA) tan sumamente altas que maneja la compañía (las previsiones de consenso apuntan a crecimientos de beneficios superiores al 20-22% anualizado para los próximos años). Pagar ese múltiplo por una empresa que prácticamente monopoliza la infraestructura de la IA global, que cuenta con márgenes brutos cercanos al 75% y que genera ríos de caja libre es una asimetría que no se puede dejar pasar.

En resumen, la caída acumulada o el estancamiento temporal frente a otras firmas tecnológicas ha creado una ventana de entrada ideal. Comprar el líder indiscutible de los semiconductores a un precio razonable respecto a su crecimiento real es, a mi modo de ver, una decisión idónea para el largo plazo.

¿Por qué he comprado Nvidia?

- Monopolio de facto en hardware de IA respaldado por el ecosistema de software CUDA, con barreras de entrada masivas.

- Múltiplo PER históricamente bajo en comparación con su propio pasado, ofreciendo una valoración muy atractiva (echando a barata).

- Estimaciones de crecimiento del BPA muy elevadas (superiores al 20% anual) que el precio actual no está reflejando adecuadamente.

- Rentabilidad financiera excepcional con márgenes brutos del 75% y una generación de caja libre descomunal que respalda fuertes recompras de acciones.

Rentabilidad anual esperada en Nvidia para los próximos años

- Precio acción en 2029 (PER 30 x BPA 10,5): > 315 $ (precio compra 202 $)

- Revalorización: > 16 % anual

- Dividendos: > 0,5 % anual

- Total: > 16,5 % anual

Precio objetivo 2029: 315 $

Zoetis (ZTS)

A finales de febrero decidí vender mi posición en Zoetis con pérdidas para optimizar la situación fiscal, pero siempre la he considerado una empresa excepcional. Por ello, he continuado reconstruyendo e incrementando de forma muy importante mi posición durante junio, aprovechando que la cotización ha sufrido una fuerte caída en los últimos meses debido a unas provisiones de beneficio peores de las esperadas por el mercado.

Tras la presentación de sus últimos resultados, la directiva recortó sus previsiones anuales al encontrarse con un entorno operativo algo más complejo y cierta sensibilidad a los precios por parte de los clientes. El mercado, que suele reaccionar de forma exagerada y cortoplacista, castigó duramente la acción. Sin embargo, en mi opinión, este bache temporal no cambia en absoluto la tesis de largo plazo ni deteriora el tremendo valor real de sus activos.

La gran fortaleza de Zoetis reside en sus barreras de entrada y sus valiosas patentes. Al ser el líder mundial absoluto en salud animal, cuenta con medicamentos, vacunas y tratamientos exclusivos de altísimo valor añadido (tanto para mascotas como para ganado) que están fuertemente protegidos y son sumamente difíciles de replicar por competidores genéricos. Además, el negocio cuenta con unos vientos de cola estructurales e imparables: por un lado, la humanización de las mascotas es una tendencia al alza (cada vez hay más mascotas en los hogares y se invierte más dinero en que estén mejor cuidadas); por otro lado, el segmento de ganadería se apoya en una demografía global clara, donde cada vez hay más población mundial que necesita alimentarse de forma eficiente y segura.

A los precios actuales, tras la compresión de múltiplos provocada por el pánico reciente, la valoración se ha vuelto extremadamente atractiva para una empresa de este perfil defensivo, cotizando a un PER forward de apenas 11-12 veces. Considero que el mercado está tratando a Zoetis como una empresa madura sin futuro, ignorando su capacidad para seguir creciendo su beneficio por acción (BPA) a ritmos de un 8% a 10% anual a medida que se estabilice el entorno y maduren sus nuevos fármacos en fase de desarrollo.

En resumen, aprovecho las peores previsiones del corto plazo para acumular con un descuento histórico un negocio líder, predecible, con ingresos recurrentes y con el respaldo de megatendencias demográficas globales imposibles de frenar.

¿Por qué he comprado Zoetis?

- Líder global indiscutible en salud animal, un sector defensivo con ingresos altamente recurrentes.

- Fuerte caída reciente por un recorte de previsiones que abre un punto de entrada históricamente barato (PER ~12x).

- Cartera protegida por patentes valiosas y un pipeline de nuevos fármacos con un potencial comercial muy elevado.

- Beneficiada por el viento de cola de la humanización y mayor cuidado de las mascotas.

- Exposición directa al crecimiento demográfico y la necesidad global de alimentación eficiente en el sector ganadero.

Rentabilidad anual esperada en Zoetis para los próximos años

- Precio acción en 2029 (PER 15 x BPA 8): > 120 $ (precio compra 76 $)

- Revalorización: > 16,5 % anual

- Dividendos: > 2,5 % anual

- Total: > 19 % anual

Precio objetivo 2029: 120 $

Brookfield Asset Management (BAM)

Sigo continuando con el picoteo de acciones de forma progresiva (10 nuevas acciones) en Brookfield Asset Management. Es una compañía que reconozco que es difícil de analizar a primera vista por la compleja estructura de su entramado empresarial, pero cuanto más profundizas en ella, más claro queda que es un auténtico cañón de crecimiento a largo plazo.

Una de las cosas que más me fascina de su modelo de negocio es lo sumamente sólido y seguro que es a nivel financiero. Al ser la gestora pura y poseedora de participaciones en otras empresas operativas del grupo, BAM prácticamente no tiene deuda a nivel corporativo. Toda la deuda del grupo está estructurada de forma aislada a nivel de los propios activos o de sus filiales, sin recurso a la matriz. Esto significa que si un proyecto concreto va mal, los acreedores se quedan con ese activo, pero no pueden reclamarle nada a BAM. Esto le otorga un escudo financiero impecable y una resiliencia única.

El potencial de crecimiento de BAM es tremendo porque está expuesta a las mayores megatendencias del mundo (infraestructuras digitales para la IA, transición energética, redes eléctricas), captando cantidades masivas de capital de grandes fondos institucionales que le generan comisiones de gestión hiperrecurrentes y muy predecibles.

Además, otro de los grandes atractivos de ir acumulando acciones poco a poco es su política de retribución. La directiva tiene el compromiso de aumentar el dividendo a ritmos bastante elevados (a doble dígito anual), en línea con el crecimiento de sus beneficios. Esto hace que, aunque hoy entremos con una rentabilidad inicial atractiva, dentro de 5 o 10 años la rentabilidad por dividendo sobre nuestro precio de compra actual (Yield on Cost) vaya a ser una auténtica salvajada, aportando una brutal bola de nieve de ingresos pasivos a la cartera.

En resumen, voy construyendo posición sin prisa pero sin pausa en una de las plataformas de inversión alternativa más potentes del planeta, aprovechando un negocio de comisiones puras, sin deuda corporativa y con un dividendo creciente que asegura retornos excelentes.

¿Por qué he comprado Brookfield Asset Management?

- Estrategia de acumulación progresiva en un cañón de crecimiento estructural a largo plazo.

- Estructura financiera muy sólida: BAM no tiene deuda corporativa (el apalancamiento se queda en los activos).

- Modelo basado en comisiones de gestión altamente recurrentes, predecibles y escalables.

- Exposición directa a las megatendencias globales más rentables (infraestructura para IA y energía).

- Perspectiva de fuertes aumentos del dividendo que generarán una rentabilidad por dividendo muy alta en 5-10 años.

Rentabilidad anual esperada en Brookfield Asset Management para los próximos años

- Precio acción en 2029 (PER 25 x BPA 2,5): > 62,5 $ (precio compra 45 $)

- Revalorización: > 11,5 % anual

- Dividendos: > 4,5 % anual

- Total: > 16 % anual

Precio objetivo 2029: 62,5 $

Fondo indexado ishares Developed World Index

Aportación mensual esperando la rentabilidad de más de un 7 % del fondo en los últimos 10 años. He aportado menos de lo habitual este mes de junio, debido a que los índices están tal vez algo sobrevalorados.

Fondo indexado Vanguard Emerging Markets Index

Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes. He aportado menos de lo habitual este mes de junio, debido a que los índices están tal vez algo sobrevalorados.

Fondo indexado Vanguard SP500 Index

Aportación mensual esperando la rentabilidad de más de un 7 % del fondo en los últimos 10 años. He aportado menos de lo habitual este mes de junio, debido a que los índices están tal vez algo sobrevalorados.

Fondo indexado Vanguard Global Small-Cap Index

Aportación mensual esperando una rentabilidad de más de un 10 % anual. He aportado menos de lo habitual este mes de junio, debido a que los índices están tal vez algo sobrevalorados.

EPSV 100 % Renta Variable de Indexa Capital

Aportación mensual esperando una rentabilidad de más de un 8% anual y aprovechándome de la desgravación fiscal en el País Vasco.

Ventas

Durante junio también he realizado movimientos de desinversión muy relevantes dentro de la cartera, combinando la toma de beneficios en activos sobrecalentados, la optimización fiscal mediante el afloramiento de pérdidas y, sobre todo, la liberación de liquidez para financiar las grandes oportunidades que se han abierto en el sector tecnológico.

Por un lado, he ejecutado la venta total de mi posición en Alibaba. Aunque sigo pensando que es una empresa magnífica y con un potencial de revalorización muy fuerte, el coste de oportunidad de mantener el capital allí era elevado teniendo a tiro a empresas como Microsoft o Meta. Además, estratégicamente me ha interesado cerrar la posición ahora ya que, al arrastrar una pequeña minusvalía, esta venta me genera una pérdida patrimonial que me vendrá de maravilla de cara a Hacienda para compensar las plusvalías generadas durante el ejercicio.

Por otro lado, he continuado con la reducción parcial de mi posición en Micron Technology. En este caso, se trata de una toma de beneficios histórica: compré las acciones originalmente a 55 dólares y actualmente cotizan en el entorno de los 1.055 dólares. A pesar de que por el momentum del sector de los semiconductores la cotización podría seguir escalando a corto plazo, considero que los múltiplos actuales reflejan una sobrevaloración evidente. Por pura prudencia, he preferido asegurar estas ganancias extraordinarias y trasladar el capital hacia negocios mucho más estables, predecibles y con un suelo fundamental más sólido.

El capital liberado con estas dos operaciones ha sido clave este mes, ya que me ha permitido financiar con agresividad el incremento de posiciones en Microsoft y Meta Platforms, además de seguir aportando a SAP, NVIDIA, Zoetis y Brookfield Asset Management, sin necesidad de añadir más capital nuevo del habitual.

De cara al futuro, mantengo la intención de seguir reduciendo parcialmente mi exposición en compañías que considero excelentes pero cuyas valoraciones se han vuelto muy exigentes, como Fortinet, AMD, Alphabet o la propia Micron. Sin embargo, tal y como detallaba en la estrategia de rotación general, al haber superado ya el umbral de los 10.000 euros en ventas durante este ejercicio 2026, he decidido congelar cualquier venta adicional con fuertes plusvalías hasta el arranque de 2027. De este modo, preservo la máxima eficiencia fiscal de la cartera, evitando una carga impositiva innecesaria a corto plazo y planificando los movimientos para optimizar el diferimiento de impuestos el próximo año.

En conjunto, las desinversiones de junio reflejan una gestión activa y disciplinada: recoger beneficios en máximos, optimizar la factura fiscal con las pérdidas de Alibaba y concentrar el capital en los mayores cañones de generación de caja del mercado a precios razonables.

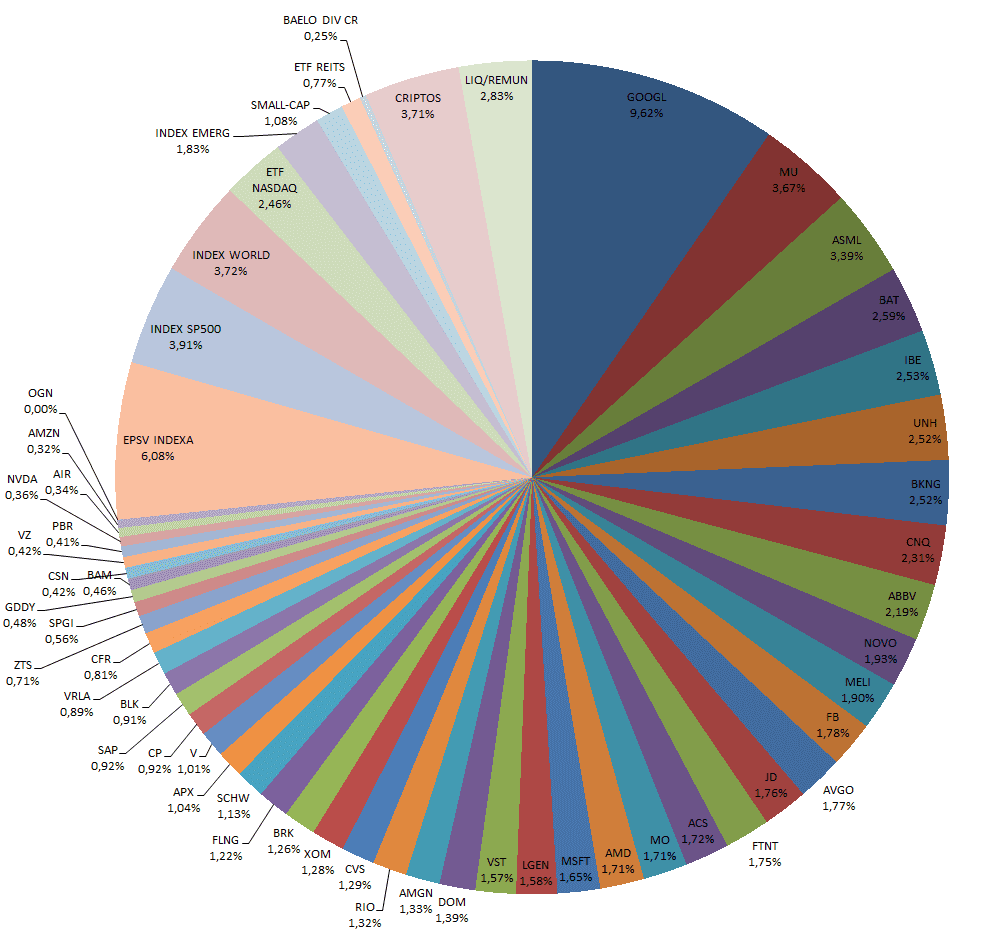

La cartera a 1 de julio del 2026 quedaría de la siguiente manera:

Dividendos

Junio es un mes muy agradecido. Me han pagado las siguientes empresas.

- Visa (V)

- Verallia (VRLA)

- Legal & General (LGEN)

- Amgen (AMGN)

- ETF Reits

- Exxon Mobil (XOM)

- S&P Global (SPGI)

- Flex Lng (FLNG)

- Microsoft (MSFT)

- Alphabet (GOOGL)

- Petrobras (PBR)

- Blackrock (BLK)

- Nvidia (NVDA)

- United Health (UNH)

- Meta Platform (FB)

- Brookfield Asset Management (BAM)

- Vistra Corporation (VST)

- Booking Holding (BKNG)

Objetivo Julio

De cara al próximo mes de julio, mi enfoque principal va a estar marcado por la prudencia estratégica. Con el S&P 500 cotizando a múltiplos PER históricamente algo elevados, considero que el mercado general exige cierta cautela. No soy de los que piensa que estemos ante una burbuja financiera, ya que las empresas más importantes del índice generan cajas desorbitadas y van a seguir creciendo a ritmos sumamente altos durante los próximos años; sin embargo, sí creo que es momento de ser mucho más selectivos.

Por este motivo, mi idea para julio es aflojar temporalmente el ritmo de las aportaciones automáticas a los fondos indexados, evitando comprar el mercado general a valoraciones tan exigentes. En su lugar, prefiero concentrar el capital disponible en la búsqueda de valor individual, siguiendo invertido exclusivamente en empresas que considere atractivas a buenos múltiplos PER. El foco estará puesto en compañías con balances indestructibles (poca o nula deuda), márgenes operativos masivos, fosos defensivos (moats) infranqueables y que ofrezcan crecimientos del BPA esperados superiores al 15% anual.

Revisando la lista de mis últimas compras, la hoja de ruta para el próximo mes se centrará en vigilar y seguir acumulando estas seis compañías si el mercado sigue dándome la razón con sus precios:

- Microsoft (MSFT): Continuar aprovechando su reciente bache en bolsa para acumular el que considero, junto a Alphabet, el mejor negocio del mundo. Su dominio en la nube con Azure y la integración de la IA son autopistas de crecimiento que el mercado ha castigado con un cortoplacismo absurdo.

- Meta Platforms (META): Seguirá siendo una prioridad si se mantiene a estos múltiplos. La capacidad de su red social para monetizar la atención global mediante publicidad masiva asegura un crecimiento constante del BPA, blindando al negocio de cualquier otro gasto experimental.

- SAP (SAP): Monitorear la cotización del gigante alemán para seguir sumando estabilidad a la cartera. Sus costes de cambio extremos en el software ERP empresarial y su avance en el formato cloud la convierten en una de mis posiciones más seguras y conservadoras a largo plazo.

- NVIDIA (NVDA): Mantener un ojo puesto en el líder de los semiconductores. Tras enfriarse el furor inicial, su PER actual se ha vuelto verdaderamente atractivo si se compara con un crecimiento de beneficios que sigue monopolizando la infraestructura del desarrollo tecnológico mundial.

- Zoetis (ZTS): Seguir acumulando títulos de este líder de salud animal aprovechando la compresión de múltiplos de estos meses. Sus patentes exclusivas y los vientos de cola de la humanización de las mascotas ofrecen una asimetría defensiva perfecta para los precios actuales.

- Brookfield Asset Management (BAM): Continuar con mi estrategia de «picoteo» constante en la gestora. Su modelo libre de deuda corporativa y su visibilidad en el cobro de comisiones recurrentes la convierten en un cañón de crecimiento cuya rentabilidad por dividendo futuro será brutal.

En resumen, julio no será un mes de parón, sino de inversión de cirujano: reducir la compra de índices caros y sobreponderar monopolios con descuentos individuales para seguir construyendo una cartera de máxima calidad y con un potencial de retorno asimétrico.

Otras

Ya ha comenzado oficialmente la temporada estival y, la verdad, se nota. Desde el 1 de junio estoy disfrutando de la jornada intensiva, y es una gozada cómo cambia el ritmo del día. Aunque todavía no he podido pisar mucho la arena, mi plan para estos meses es pasar gran parte de las tardes de julio y agosto paseando por la orilla de la playa de Gorliz. Reconozco que al principio me suele dar un poco de pereza arrancar, pero luego me sienta genial y desconecto muchísimo.

En cuanto a las vacaciones, este año las tengo bastante repartidas: de momento, dos semanas libres en julio y otras dos en agosto. Para julio tengo prevista una escapada de una semana al Reino Unido, y en agosto cambiaré totalmente de aires con un viaje familiar al Mediterráneo. Creo que va a ser la combinación perfecta de destinos para viajar, disfrutar de los míos y recargar las pilas de cara a la recta final del año.

En el plano más personal, mantengo firme el hábito de leer un poquito cada día. Acabo de terminar El mentiroso de Mikel Santiago y espero exprimir al máximo estos dos meses para avanzar con la pila de pendientes. De hecho, a finales de junio ya empecé El regalo, de Eloy Moreno; hacía mucho que no leía nada suyo, pero es un escritor que siempre me ha gustado y me apetecía un montón reencontrarme con sus historias.