Índice de contenidos

En el mundo de la inversión en valor y calidad, de nada sirve mirar al pasado. El mercado siempre descuenta el futuro. Por eso, hoy quiero hacer un ejercicio muy interesante: poner bajo la lupa las valoraciones de las 7 Magníficas mediante un consenso realista que cruza las estimaciones de las dos principales Inteligencias Artificiales del mercado (ChatGPT y Gemini), ajustándolas con mi propio criterio de prudencia para ver qué rentabilidad anual compuesto podrían generarnos a los precios actuales de aquí a finales de 2029.

Obviamente, debemos tener claro que esto son estimaciones basadas en la situación actual. Cualquier imprevisto macroeconómico (guerras inesperadas, crisis sistémicas o cisnes negros) puede cambiar el tablero de juego de la noche a la mañana. Sin embargo, a largo plazo, la realidad operativa y los fundamentales de estas mega-tecnológicas tienden a mandar.

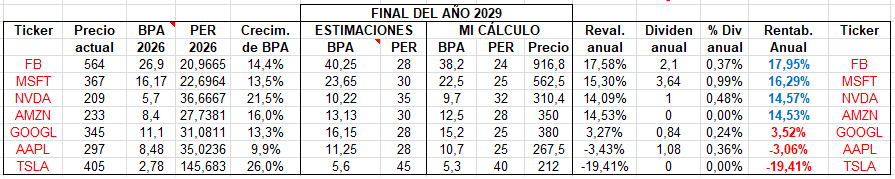

Para que podáis seguir el análisis con todo lujo de detalles, os comparto la matriz completa de mis cálculos:

🧠 La metodología detrás del cálculo

Si os fijáis en la tabla, he querido aplicar un doble filtro de seguridad antes de lanzar mis precios objetivo para 2029:

- El Consenso IA (Estimaciones): Partimos de la media exacta de BPA que calculamos cruzando los datos de Gemini y ChatGPT, proyectando múltiplos PER que el mercado suele otorgarles en momentos de optimismo normalizado.

- Mi Cálculo (Margen de Seguridad): Como inversor sensato, sé que modelar escenarios asumiendo que todo irá sobre ruedas es peligroso. Por eso, en mi columna he aplicado una marcha menos: he recortado ligeramente el BPA estimado y he contraído intencionadamente los múltiplos PER para trabajar con un escenario mucho más conservador y realista. Con esto calculo el precio objetivo y la rentabilidad anual compuesta (sumando dividendos cuando aplica).

⚖️ Mi veredicto personal: Separando la calidad del precio

A la hora de analizar este grupo, no todo es una cuestión de números fríos. Hay que entender las entrañas de cada negocio. Si tuviera que mojarme y dar mi opinión subjetiva sobre la calidad de estas compañías y sus precios actuales, mi mapa mental quedaría así:

🥇 El Olimpo de la calidad: Microsoft y Google

Para mí, las mejores empresas por calidad y foso estructural son Microsoft y Google. Tienen los modelos de negocio más diversificados, estables y esenciales del planeta. Ahora bien, la bolsa es caprichosa:

- Microsoft (

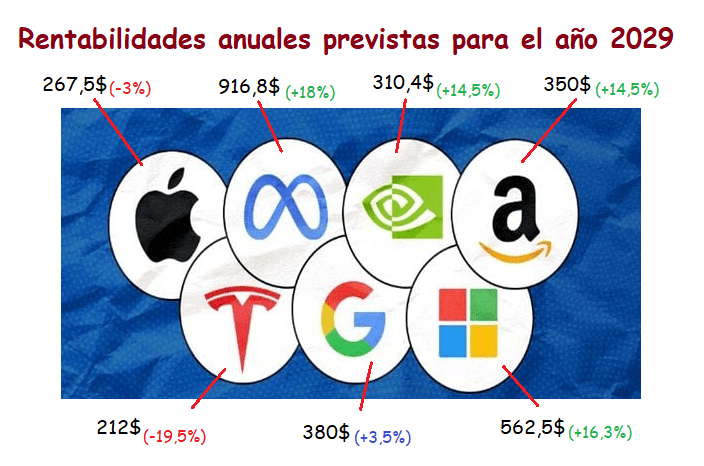

MSFT): Es el búnker perfecto. El mercado le otorga una prima justa y, combinando su BPA con un PER prudente de 25x, nos deja una de las mejores asimetrías de la tabla con un 16,29% de rentabilidad anual estimada. - Google (

GOOGL): Aunque me parece un negocio imbatible, considero que está algo cara a los precios actuales. Al tener un múltiplo de salida exigente, el efecto de la contracción de múltiplos limita su rentabilidad anual estimada a un discreto 3,52%. Calidad indiscutible, pero precio poco atractivo hoy.

💵 Las oportunidades por precio: Meta y Amazon

- Meta Platforms (

META/ FB en la tabla): Aunque no creo que sea tan buena empresa (ni tan diversificada) como Google o Microsoft, me parece que es la que cotiza a mejor precio. Monetiza de una forma salvaje y el mercado la infravalora sistemáticamente. Con un PER estimado por mí de 24x, nos ofrece la mayor oportunidad de la tabla: un 17,95% de rentabilidad anual. - Amazon (

AMZN): Un gigante que cotiza a muy buen precio. La tremenda expansión de márgenes en AWS y su eficiencia en retail justifican de sobra su valoración, prometiendo un sólido 14,53% anual.

🛠️ Nvidia: Barreras brutales, pero un negocio menos sólido

- Nvidia (

NVDA): A día de hoy, tiene unas barreras de entrada titánicas gracias a su ecosistema de software (CUDA) y sus chips. Sin embargo, no me parece un negocio tan sólido y diversificado como pueden ser Google o Microsoft; al fin y al cabo, depende de los ciclos de inversión en hardware de terceros. Eso sí, reconociendo esto, considero que está cotizando barata para el crecimiento que tiene por delante, ofreciendo un atractivo 14,57% anual.

❌ Las que evito: Apple y Tesla

- Apple (

AAPL): Es una compañía que nunca me ha gustado desde la perspectiva de rentabilidad/crecimiento para el accionista. Su crecimiento de BPA está estancado en un dígito (~9,9%) y cotiza a un PER actual absurdo de 35x. Exigirle un PER normalizado de 25x para 2029 destruye valor a ritmo del -3,06% anual. - Tesla (

TSLA): Seré directo: me parece que es humo. Cotizar a 145 veces beneficios exige que la empresa consiga hitos imposibles de la noche a la mañana. Incluso aplicando escenarios de crecimiento muy alegres y un PER premium generoso de 40x para 2029, la acción corregiría hasta los $212, lo que se traduce en una pérdida anual compuesta del -19,41%. Una sangría insostenible para cualquier inversor con cabeza.

📌 Conclusión final para nuestra cartera

Este análisis rápido nos demuestra una regla de oro en la inversión: la calidad de una empresa no la convierte automáticamente en una buena inversión; el precio que pagas por ella lo determina todo.

A los niveles actuales del mercado, sigo viendo un potencial y una asimetría formidables para seguir acumulando o manteniendo con total tranquilidad nuestras posiciones en Meta, Microsoft, Amazon y Nvidia. Por el contrario, la cautela debe reinar ante múltiplos tan exigentes como los de Apple o Tesla, donde el margen de seguridad brilla por su ausencia.

¿Y vosotros? ¿Coincidís en que Meta es la gran oportunidad por precio o preferís pagar la prima de Microsoft? ¡Os leo en los comentarios!

💡 Por cierto, un pequeño apunte fuera de las finanzas…

Muchos me preguntáis a veces por herramientas de ahorro en el día a día para rascar más capital para invertir. Al hilo de esto, os cuento que llevo ya casi un año con la luz prácticamente gratis gracias a los créditos que he ido acumulando con los “planes amigo” de Octopus Energy.

Si alguno está valorando cambiar de compañía, os recomiendo que le echéis un vistazo porque sus tarifas son muy competitivas (tanto la Relax como la Flex funcionan realmente bien para exprimir el ahorro mensual).

Actualmente tienen una promoción en la que, si os hacéis clientes a través de un enlace de referido, nos dan 50 € en la cuenta a cada uno para descontar directamente en las siguientes facturas.

Aquí el link:

https://share.octopusenergy.es/umber-vendor-953

No me gusta meter publicidad invasiva en el blog, así que veo esto como una alternativa win-win súper limpia: vosotros os lleváis un descuento directo en la factura de la luz con una buena tarifa, y a mí ese saldo me ayuda de forma indirecta a cubrir los costes de mantenimiento del blog para poder seguir trayendo estos análisis, guías o manuales de la renta. Si os sirve para ahorrar, bienvenido sea.

¡Nos vemos en el próximo análisis!