Índice de contenidos

Las bolsas han afrontado abril de 2026 con un tono claramente positivo, protagonizando un fuerte rebote tras las caídas del mes anterior. La relajación de las tensiones geopolíticas en Oriente Medio (con ciertas señales de tregua y avances en posibles acuerdos entre Estados Unidos e Irán) ha devuelto la confianza a los mercados. La menor presión sobre el suministro energético y la estabilización del riesgo en el Estrecho de Ormuz han favorecido una rápida recuperación del apetito por el riesgo.

En este contexto, la renta variable estadounidense ha registrado un comportamiento excepcional. El S&P 500 se ha revalorizado un +9,35% en el mes, situándose en torno a los 7.230 puntos y marcando nuevos máximos históricos. Este movimiento confirma la fortaleza estructural del mercado americano, capaz de recuperar niveles récord en un periodo muy corto de tiempo tras episodios de elevada incertidumbre.

Europa también ha acompañado el movimiento alcista, aunque con menor intensidad. El Euro Stoxx 50 ha subido un +4,4%, mientras que el IBEX 35 ha avanzado un +2%, mostrando un comportamiento más moderado. La menor exposición a compañías tecnológicas de alto crecimiento y el mayor peso de sectores tradicionales explican, en parte, esta divergencia frente al mercado estadounidense.

Uno de los principales catalizadores del mes ha sido la publicación de resultados empresariales, especialmente en el tramo final de abril. Compañías como Alphabet, Visa, Microsoft y Meta Platforms han presentado cifras muy superiores a las expectativas, impulsando con fuerza sus cotizaciones. Destaca especialmente el caso de Alphabet, con una subida del +28,7% en el mes, así como Amazon, que ha avanzado un +26%, o Microsoft, con un +11%. También ha sobresalido Micron Technology, con una espectacular revalorización del +43% en abril, prolongando una tendencia alcista extraordinaria en el último año (desde los 80 dólares hasta los 542 actuales).

A pesar de este fuerte rebote, no faltan voces que advierten de una posible burbuja en la renta variable estadounidense (llevan avisándolo año tras año, y sí, algún día acertarán por pura estadística). Sin embargo, más allá de valoraciones exigentes en algunos segmentos, la realidad es que las grandes compañías continúan aumentando sus beneficios a ritmos muy sólidos. En mi opinión, el S&P 500 puede encontrarse en niveles de valoración elevados, pero esto no implica necesariamente la existencia de una burbuja. Mientras los beneficios empresariales sigan creciendo y las compañías mantengan su capacidad de generación de valor, resulta difícil sostener un escenario de sobrecalentamiento extremo como el de otras etapas históricas.

En paralelo, el mercado de criptomonedas ha mostrado un comportamiento positivo, aunque con una lectura más matizada. Bitcoin ha subido un +16% en abril y Ethereum un +11%. Sin embargo, en perspectiva anual, Bitcoin acumula una caída cercana al -21%, lo que contrasta con la revalorización aproximada del +28% de un fondo indexado al S&P 500 en el mismo periodo. Esta divergencia refuerza la idea de que, pese a su potencial, las criptomonedas siguen siendo activos altamente especulativos y sujetos a una elevada incertidumbre.

En definitiva, abril ha estado marcado por una recuperación intensa de los mercados, apoyada en la mejora del contexto geopolítico y en unos resultados empresariales que han superado ampliamente las previsiones. Tras la corrección de marzo, el mercado ha demostrado una vez más su capacidad para anticipar escenarios más favorables y reaccionar con rapidez. Mantener una estrategia disciplinada y centrada en activos de calidad sigue siendo clave para aprovechar este tipo de movimientos dentro de una visión de largo plazo.

Compras

Durante el mes de abril, las compras han estado financiadas principalmente por la aportación mensual de capital, complementada con la rotación parcial de algunas posiciones (en concreto, la venta de una acción de ASML y otra de Micron Technology). Eso sí, mantengo a ASML como una de mis posiciones más importantes en cartera, y Micron sigue teniendo un peso también considerable.

Con esta liquidez, he decidido incrementar de forma significativa la exposición a compañías europeas, entrando con bastante peso en Airbus y SAP. Ambas son compañías de alta calidad que encajan muy bien dentro de la estrategia a largo plazo, y cuya incorporación también contribuye a mejorar la diversificación geográfica de la cartera.

La pequeña reducción en ASML y Micron para financiar estas compras responde a una cuestión de valoración relativa. Considero que las nuevas adquisiciones cotizan, en mi opinión, a niveles “baratos” en comparación con su calidad y potencial, mientras que las posiciones vendidas lo hacían a precios más exigentes. En este sentido, creo que el potencial de revalorización de SAP y Airbus es notablemente superior al de las compañías parcialmente desinvertidas en este momento del ciclo.

Por otro lado, he decidido volver a iniciar posición en Zoetis, tras haber estado fuera de la compañía durante aproximadamente dos meses. La venta anterior respondió a una estrategia de optimización fiscal (afloramiento de minusvalías), con la intención de reentrar si el precio ofrecía una oportunidad atractiva. Finalmente, he podido recomprar por debajo de los 120 dólares, un nivel que considero interesante para una compañía de esta calidad. A los precios actuales (por debajo de los 115 dólares), seguro que sigo añadiendo acciones de ella a mi cartera.

Además, he aprovechado las recientes caídas para incrementar ligeramente posición en Brookfield Asset Management y Charles Schwab, reforzando así la exposición al sector financiero y de gestión de activos en un momento donde las valoraciones han sido más favorables.

En cuanto a las aportaciones a fondos indexados y al EPSV indexado, este mes he optado por reducir ligeramente el ritmo de inversión, tras el fuerte repunte de los mercados. Esta decisión se produce después de haber realizado aportaciones superiores a lo habitual durante las caídas de los primeros meses del año, manteniendo así una cierta coherencia en la asignación de capital a lo largo del tiempo.

En conjunto, las decisiones tomadas durante abril reflejan una estrategia de rotación y optimización de cartera, combinando la toma de beneficios en posiciones que han tenido un comportamiento muy destacado con la incorporación y refuerzo de compañías de alta calidad, todo ello dentro de un enfoque de inversión progresiva y de largo plazo.

Airbus (AIR)

Durante abril he iniciado una posición relevante en Airbus, uno de los principales fabricantes aeronáuticos a nivel mundial, con un modelo de negocio centrado en la aviación comercial, defensa y espacio. La compañía compite directamente con Boeing en el segmento de aviones comerciales, donde mantiene una posición muy sólida, apoyada en una cartera de pedidos histórica y una fuerte demanda estructural de transporte aéreo a largo plazo.

El principal motor de crecimiento de Airbus sigue siendo su división de aviación comercial, impulsada por la recuperación del tráfico aéreo global y la necesidad de renovación de flotas hacia modelos más eficientes. A esto se suma su presencia en defensa y espacio, que aporta diversificación y estabilidad adicional, especialmente en un contexto geopolítico donde el gasto en defensa tiende a aumentar.

Uno de los aspectos más destacables es su enorme cartera de pedidos (backlog), que le proporciona una visibilidad de ingresos a varios años vista. Además, la compañía se beneficia de barreras de entrada extremadamente elevadas, lo que limita la competencia real en el sector y refuerza su posición estratégica.

A nivel financiero, Airbus ha mostrado una clara mejora en los últimos años, con una recuperación progresiva de márgenes tras los problemas derivados de la pandemia. Aunque no presenta los márgenes de una empresa tecnológica, sí destaca por su capacidad de generación de caja en fases de ciclo favorable y por su potencial de crecimiento ligado a la demanda estructural del sector.

Aunque Airbus es una compañía tradicionalmente considerada cíclica, la realidad es que su beneficio ha mostrado una tendencia creciente a largo plazo, impulsada por la expansión estructural del tráfico aéreo global. Esto hace que, en mi opinión, sea una empresa que puede encajar perfectamente en una estrategia de “comprar y mantener” a largo plazo. Es cierto que pueden producirse caídas en determinados momentos del ciclo, pero lo habitual es que, con el paso del tiempo, estas se traduzcan en nuevas fases de crecimiento y revalorización. Especialmente cuando se adquiere a valoraciones razonables (en torno a PER 22 veces o inferiores), el binomio rentabilidad-riesgo me parece especialmente atractivo.

En resumen, Airbus representa una inversión de calidad dentro de un sector altamente concentrado, con crecimiento estructural, visibilidad a largo plazo y una posición competitiva muy difícil de replicar.

¿Por qué he comprado Airbus?

- Liderazgo global en aviación comercial junto a Boeing

- Fuerte cartera de pedidos que aporta visibilidad a largo plazo

- Exposición a la recuperación y crecimiento del tráfico aéreo global

- Sector con altas barreras de entrada y competencia limitada

- Potencial de revalorización atractivo frente a otras alternativas actuales

Rentabilidad anual esperada en Airbus para los próximos años

- Precio acción en 2029 (PER 24 x BPA 11): > 264 € (precio compra 167,8 €)

- Revalorización: > 16 % anual

- Dividendos: > 3 % anual

- Total: > 19 % anual

Precio objetivo 2029: 264 €

SAP (SAP)

Este mes también he iniciado una posición relativamente fuerte en SAP, una de las principales compañías de software empresarial a nivel mundial, con un modelo de negocio centrado en soluciones de gestión empresarial (ERP), cloud y analítica de datos. La compañía es líder en software para empresas, con una base de clientes global muy amplia y una posición consolidada en procesos críticos de negocio, lo que le otorga una ventaja competitiva muy difícil de replicar.

El principal motor de crecimiento de SAP en la actualidad es su transición hacia el modelo cloud, con soluciones como S/4HANA Cloud, que están impulsando un cambio estructural en su modelo de ingresos. Esta transformación permite a la compañía aumentar la recurrencia, mejorar la visibilidad y fortalecer la relación con sus clientes. Además, la creciente digitalización de las empresas y la necesidad de integrar datos y procesos en tiempo real refuerzan la demanda de sus soluciones.

Uno de los aspectos más destacables es su base de clientes altamente fidelizada, compuesta por grandes corporaciones a nivel global, lo que le proporciona estabilidad y recurrencia en los ingresos. A esto se suma el elevado coste de cambio (switching cost) de sus soluciones, que actúa como una importante barrera de salida para sus clientes.

A nivel financiero, SAP está en plena fase de mejora de márgenes tras varios años de inversión en su transición al cloud. A medida que este proceso madura, se espera una mayor eficiencia operativa y una expansión progresiva de la rentabilidad, apoyada en un modelo de ingresos más predecible y escalable.

En los últimos años, la irrupción de la inteligencia artificial ha generado ciertas dudas en el mercado sobre cómo podría afectar a compañías como SAP. Sin embargo, en mi opinión, la IA no supone una amenaza, sino una oportunidad clara para la compañía. La integración de capacidades de inteligencia artificial en sus soluciones puede mejorar la automatización de procesos, aumentar el valor añadido para sus clientes y, en última instancia, impulsar aún más sus márgenes y su crecimiento a largo plazo.

Aunque SAP ha atravesado una fase de transición en los últimos años, considero que su beneficio presenta una tendencia creciente a largo plazo, impulsada por la digitalización estructural de la economía y la adopción del cloud. En este sentido, es una compañía que puede encajar perfectamente en una estrategia de “comprar y mantener”, con una visión de largo plazo. Como ocurre con muchas empresas tecnológicas, pueden darse periodos de volatilidad o ajustes en valoración, pero a largo plazo lo normal es ver crecimiento sostenido. Especialmente cuando se adquiere a múltiplos razonables dentro de su contexto histórico, el binomio rentabilidad-riesgo resulta atractivo.

En resumen, SAP representa una inversión de calidad dentro del software empresarial, con crecimiento estructural, elevada recurrencia de ingresos y una posición competitiva muy sólida a nivel global.

¿Por qué he comprado SAP?

- Liderazgo global en software empresarial (ERP)

- Transición al cloud que mejora recurrencia y márgenes

- Alta fidelización de clientes y elevados costes de cambio

- Exposición directa a la digitalización y a la inteligencia artificial

- Potencial de revalorización atractivo a largo plazo

Rentabilidad anual esperada en SAP para los próximos años

- Precio acción en 2029 (PER 24 x BPA 10,5): > 252 € (precio compra 143,1 €)

- Revalorización: > 20 % anual

- Dividendos: > 1,7 % anual

- Total: > 21,5 % anual

Precio objetivo 2029: 252 €

Charles Schwab (SCHW)

Durante abril he reforzado mi posición en Charles Schwab, una de las principales plataformas de inversión y servicios financieros a nivel mundial. La compañía ofrece una amplia gama de servicios que incluyen intermediación bursátil, gestión de activos, banca y asesoramiento financiero, con una base de clientes muy amplia y diversificada.

El modelo de negocio de Charles Schwab se apoya en varias fuentes de ingresos: comisiones (cada vez menos relevantes), ingresos por intereses derivados de los saldos de clientes y gestión de activos. Esta diversificación le permite mantener una estructura de ingresos sólida y relativamente resiliente, incluso en entornos de mercado cambiantes.

Uno de los aspectos más interesantes de la compañía es su capacidad para captar y retener clientes a largo plazo, beneficiándose del crecimiento estructural de la inversión minorista y del trasvase hacia plataformas digitales. Además, su escala y posicionamiento le permiten operar con ventajas competitivas relevantes dentro del sector financiero.

A nivel financiero, la compañía ha seguido mostrando solidez, con resultados recientes muy positivos y un fuerte incremento del dividendo, reflejo de su capacidad de generación de beneficios y de su compromiso con el accionista.

Sin embargo, y pese a estos buenos fundamentales, la cotización ha experimentado una caída significativa en los últimos meses. En mi opinión, este comportamiento ofrece una oportunidad interesante de entrada, al permitir invertir en una compañía de calidad a valoraciones más atractivas.

Actualmente, la compañía cotiza en torno a un PER cercano a 16 veces, mientras que el mercado espera crecimientos del beneficio por acción superiores al 12% anual en los próximos años. A mi parecer, se trata de niveles de crecimiento muy atractivos para una valoración relativamente contenida, lo que refuerza aún más el interés de la inversión desde una perspectiva de largo plazo.

A largo plazo, considero que Charles Schwab puede beneficiarse de tendencias estructurales como el aumento del ahorro invertido, la digitalización de los servicios financieros y el crecimiento de la gestión pasiva. Aunque el sector financiero puede verse afectado por ciclos económicos o movimientos en los tipos de interés, la compañía cuenta con una base suficientemente sólida como para seguir creciendo de forma sostenida.

En resumen, Charles Schwab representa una inversión de calidad dentro del sector financiero, con un modelo de negocio diversificado, buena generación de ingresos y potencial de revalorización a largo plazo.

¿Por qué he comprado Charles Schwab?

- Caída reciente de la cotización pese a buenos resultados

- Fuerte incremento del dividendo

- PER atractivo (~16x) frente a crecimientos esperados elevados

- Modelo de negocio diversificado y resiliente

- Exposición al crecimiento de la inversión minorista

- Potencial de revalorización a largo plazo

Rentabilidad anual esperada en Charles Schwab para los próximos años

- Precio acción en 2029 (PER 18 x BPA 7,8): > 140 $ (precio compra 90,3 $)

- Revalorización: > 15,5 % anual

- Dividendos: > 1,25 % anual

- Total: > 16,5 % anual

Precio objetivo 2029: 288 $

Zoetis (ZTS)

A finales de febrero decidí vender mi posición en la compañía con pérdidas, principalmente con el objetivo de compensar plusvalías y optimizar la situación fiscal de cara al próximo ejercicio con Agencia Tributaria. Sin embargo, siempre he considerado Zoetis una excelente empresa, y mi criterio de entrada es claro: niveles inferiores a aproximadamente 125 dólares por acción.

Por lo tanto, durante abril he iniciado de nuevo posición en Zoetis, una de las principales compañías del sector de salud animal a nivel mundial. La empresa está especializada en medicamentos, vacunas y soluciones de salud para animales de compañía y ganado, con una posición de liderazgo global claramente consolidada.

El modelo de negocio de Zoetis se basa en la innovación constante en el ámbito de la salud animal, con una cartera de productos diversificada y una fuerte presencia tanto en mercados desarrollados como emergentes. Su exposición al crecimiento estructural del cuidado de mascotas y a la profesionalización del sector ganadero le proporciona una base de crecimiento estable a largo plazo.

Uno de los aspectos más relevantes de la compañía es su capacidad de fijación de precios y la elevada recurrencia de ingresos, especialmente en el segmento de animales de compañía, que ha mostrado un crecimiento sostenido en los últimos años. Además, su inversión continua en I+D le permite mantener una posición competitiva muy sólida frente a otros actores del sector.

A nivel financiero, Zoetis ha mostrado históricamente una evolución muy sólida en términos de crecimiento de ingresos y beneficios, apoyada en márgenes elevados y una generación de caja consistente. Se trata de una compañía con un perfil de calidad elevado, tanto por su estabilidad como por su capacidad de crecimiento.

Tras dejar pasar un par de meses y ver la evolución del mercado, he decidido volver a iniciar posición, aprovechando niveles que considero más atractivos desde una perspectiva de largo plazo. Mi visión no ha cambiado: se trata de una compañía de alta calidad, pero cuya valoración es clave a la hora de entrar.

A largo plazo, Zoetis se beneficia de tendencias estructurales como el aumento del gasto en salud animal, la humanización de las mascotas y la creciente demanda de soluciones veterinarias avanzadas. Aunque puede haber periodos de volatilidad o presión en la cotización, considero que su negocio es lo suficientemente sólido como para generar valor de forma consistente en el tiempo.

En resumen, Zoetis representa una inversión de calidad dentro del sector de salud animal, con crecimiento estructural, elevada recurrencia de ingresos y un modelo de negocio defensivo pero con potencial de expansión.

¿Por qué he comprado Zoetis?

- Empresa de alta calidad dentro del sector de salud animal

- Exposición al crecimiento estructural del cuidado de mascotas

- Elevada recurrencia de ingresos y márgenes sólidos

- Nivel de entrada atractivo por debajo de ~125 USD

- Recuperación tras venta previa con motivación fiscal

- Potencial de revalorización a largo plazo

Rentabilidad anual esperada en Zoetis para los próximos años

- Precio acción en 2029 (PER 20 x BPA 8,5): > 170 $ (precio compra 114,8 $)

- Revalorización: > 14 % anual

- Dividendos: > 1,8 % anual

- Total: > 15,8 % anual

Precio objetivo 2029: 170 $

Brookfield Asset Management (BAM)

Durante abril he incrementado mi posición en Brookfield Asset Management, una de las mayores gestoras de activos alternativos del mundo, con más de un billón de dólares bajo gestión y un enfoque claro en activos reales: infraestructuras, energía, inmobiliario, private equity y crédito. Su modelo se basa en gestionar capital de terceros y generar comisiones recurrentes, lo que le proporciona ingresos estables, predecibles y con alta visibilidad a largo plazo.

La compañía destaca por su capacidad para invertir en megatendencias estructurales como la descarbonización, la digitalización o la reindustrialización. En particular, Brookfield está muy bien posicionada para beneficiarse del auge de la inteligencia artificial, ya que esta está impulsando una enorme demanda de infraestructuras físicas (especialmente centros de datos y energía), donde la firma ya cuenta con una presencia relevante.

Además, los últimos resultados han sido especialmente sólidos, con crecimiento a doble dígito tanto en beneficios como en captación de capital, alcanzando cifras récord en fundraising y earnings, lo que refleja la fortaleza de su plataforma y su capacidad de ejecución.

A nivel estratégico, la compañía continúa expandiéndose en áreas clave como el crédito (con la integración de Oaktree) y el desarrollo de nuevas estrategias ligadas a la inteligencia artificial, incluyendo vehículos específicos centrados en infraestructuras asociadas a esta tendencia.

En bolsa, Brookfield ha mostrado un comportamiento algo más irregular que otras grandes gestoras cotizadas, en parte debido a la complejidad de su estructura y a su sensibilidad a los tipos de interés. Además, en abril ha tenido un comportamiento bastante positivo, lo que hace que actualmente pueda estar cotizando a niveles algo más exigentes en comparación con otras compañías que tengo en cartera. Esto implica que no sea, probablemente, la opción más “barata” del momento y que pueda experimentar cierta volatilidad en el corto plazo, lo que incluso podría ofrecer mejores puntos de entrada en el futuro.

Precisamente por ello, estoy construyendo posición de forma progresiva, ya que aunque no la considere especialmente barata en este momento, sí es una compañía que me gusta claramente a largo plazo. Prefiero ir aumentando exposición de manera gradual, aprovechando posibles fluctuaciones del mercado.

A largo plazo, considero que Brookfield es una compañía con un enorme potencial de crecimiento estructural, apoyado en el incremento global de la inversión en activos reales y en la creciente demanda de soluciones alternativas por parte de inversores institucionales. Su modelo basado en comisiones, junto con su escala y posicionamiento, le permite capturar esta tendencia de forma muy eficiente.

En resumen, Brookfield representa una forma de invertir en activos reales y megatendencias globales a través de una plataforma de primer nivel, con ingresos recurrentes, gran capacidad de crecimiento y una clara ventaja competitiva a largo plazo.

¿Por qué he aumentado posición en Brookfield Asset Management?

- Modelo de negocio muy atractivo: ingresos recurrentes vía comisiones

- Exposición directa a megatendencias globales (infraestructuras, energía, IA)

- Fuerte crecimiento en captación de capital y beneficios

- Plataforma global con gran escala y capacidad de ejecución

- Oportunidad de entrada en momentos de volatilidad del mercado

Rentabilidad anual esperada en Brookfield Asset Management para los próximos años

- Precio acción en 2029 (PER 25 x BPA 2,5): >62,5 $ (precio compra 45,4 $)

- Revalorización: > 11 % anual

- Dividendos: > 4,5 % anual

- Total: > 16,5 % anual

Precio objetivo 2029: 62,5 $

Fondo indexado ishares Developed World Index

Aportación mensual esperando la rentabilidad de más de un 7 % del fondo en los últimos 10 años.

Fondo indexado Vanguard Emerging Markets Index

Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

Fondo indexado Vanguard SP500 Index

Aportación mensual esperando la rentabilidad de más de un 7 % del fondo en los últimos 10 años.

Fondo indexado Vanguard Global Small-Cap Index

Aportación mensual esperando una rentabilidad de más de un 10 % anual.

EPSV 100 % Renta Variable de Indexa Capital

Este mes he aportado menos de lo habitual debido a las fuertes subidas en los mercados. La idea es, al igual que en los fondos, ir aportando una cantidad fija mes a mes, pero si veo subidas fuertes aporto un poco menos siempre teniendo en cuenta que quiero invertir el máximo al año (5.000 euros). Me espero también una rentabilidad algo superior al 6 % anual durante los próximos 10 años.

Ventas

Durante abril he vendido una acción de ASML y otra de Micron Technology, aprovechando el fuerte comportamiento que ambas han tenido en los últimos meses. Aunque se trata de dos compañías que me gustan a largo plazo (especialmente ASML, que considero un negocio excepcional dentro del sector de semiconductores) he preferido realizar esta rotación de capital en el contexto actual.

En el caso de ASML, sigo viendo una compañía de altísima calidad y con una posición casi estructural en la cadena de valor de la industria. Sin embargo, considero que la cotización había alcanzado niveles exigentes tras una revalorización muy intensa. En cuanto a Micron, aunque también reconozco su potencial dentro del ciclo de semiconductores, tengo más dudas sobre su estabilidad a largo plazo por su naturaleza marcadamente cíclica.

Precisamente por ello, he decidido rotar parte de ese capital hacia compañías que, en mi opinión, presentan una mejor relación entre valoración y potencial de crecimiento en el momento actual del mercado. Considero que existen alternativas más “baratas” en términos relativos y con mayor capacidad de revalorización a medio y largo plazo.

En este sentido, he destinado el capital liberado (junto con nuevas aportaciones) a reforzar posiciones en Airbus y SAP, además de seguir construyendo posición en otras compañías de calidad ya presentes en cartera. También he mantenido un enfoque disciplinado en la asignación de capital, priorizando oportunidades donde el binomio riesgo-retorno me parece más atractivo.

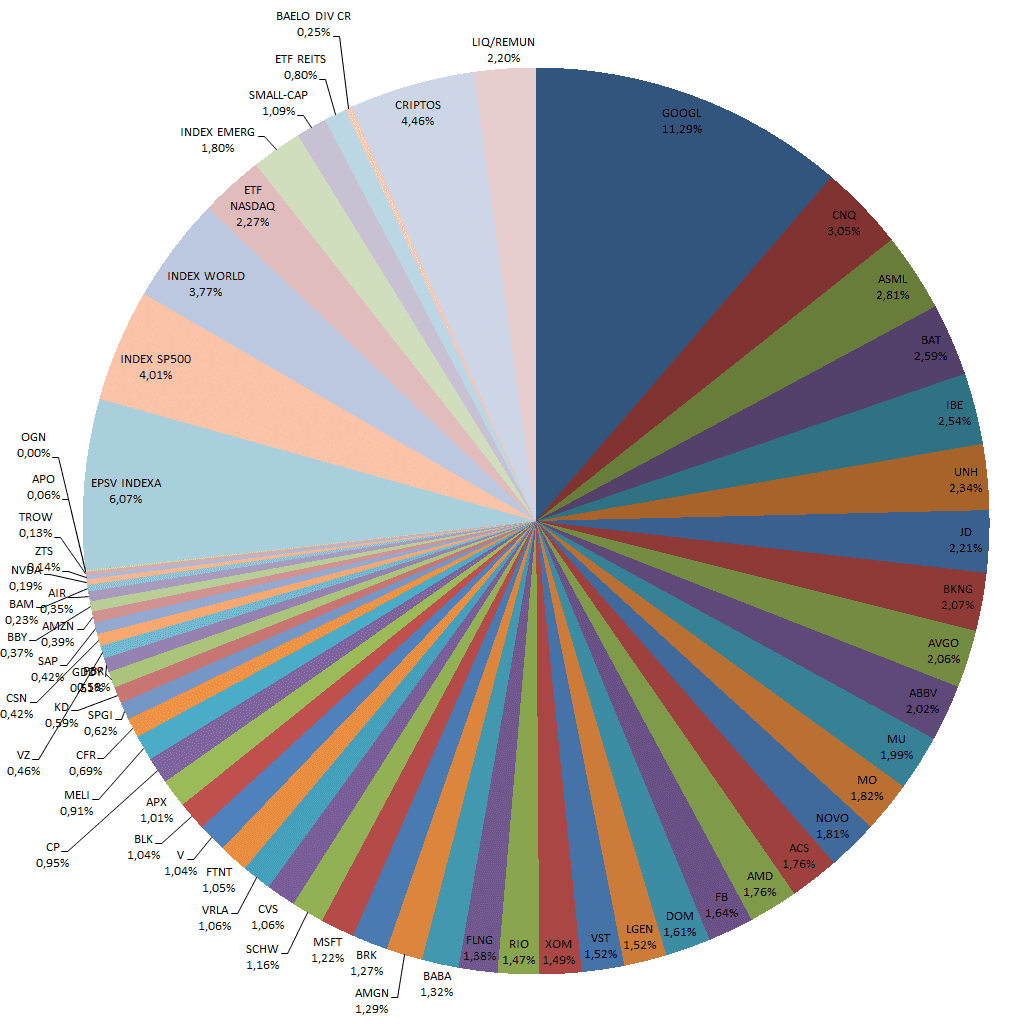

Mi cartera quedaría de la siguiente manera tras las compras, ventas, aportaciones a fondos/EPSV y las revalorizaciones:

Dividendos

En abril me han pagado las siguientes empresas:

- Broadcom (AVGO)

- Canadian Natural Resources (CNQ)

- Novo Nordisk (NOVO)

- Micron Technology (MU)

- Best Buy (BBY)

- Rio Tinto (RIO)

- Airbus (AIR)

- Canadian Pacific Kansas City (CPKC)

- JD.com (JD)

- Altria (MO)

Objetivo Mayo

De cara al próximo mes, mantendré las aportaciones periódicas a los fondos indexados y a la EPSV que gestiono en Indexa Capital, reforzando así la parte más estable y predecible de la estrategia de inversión y asegurando un crecimiento constante a largo plazo. No obstante, si los mercados continúan en niveles de máximos o con fuertes revalorizaciones, no descarto reducir ligeramente el ritmo de aportaciones mensuales, con el objetivo de mantener una asignación de capital más prudente en términos de entrada.

De forma complementaria, seguiré atento a oportunidades puntuales en compañías que considero atractivas, tanto aquellas que ya tengo en el radar como posibles incorporaciones futuras. Entre las principales destacan SAP, Airbus, Zoetis, Brookfield Asset Management y Charles Schwab.

Asimismo, no descarto añadir posiciones adicionales en otras compañías si se presentan oportunidades interesantes, como NVIDIA, Meta Platforms, Adobe, Mercado Libre o LVMH, entre otras.

Mi enfoque seguirá siendo selectivo y disciplinado, priorizando compañías de calidad, con potencial de crecimiento sostenible y capaces de generar valor a largo plazo. Los mercados siguen ofreciendo oportunidades de forma constante, aunque es cierto que tras un mes de fuertes subidas como abril conviene ser especialmente selectivo y mantener cierta cautela, preservando liquidez para posibles mejores puntos de entrada.

En definitiva, la idea es combinar la estabilidad y consistencia de la inversión indexada con la flexibilidad y selectividad en la inversión directa, de forma que la cartera continúe creciendo de manera equilibrada y resiliente frente a distintos escenarios de mercado.

Otras

Finales de marzo y las primeras dos semanas de abril han sido bastante complicadas debido a problemas de salud de personas cercanas.

Sin embargo, la segunda quincena de abril ha sido considerablemente más estable y llevadera. A nivel personal, pese a las circunstancias mencionadas, la situación se ha ido normalizando progresivamente y he podido volver a disfrutar de una rutina algo más tranquila y agradable.

En el plano económico, el mes ha sido especialmente positivo. Más allá del buen comportamiento de los mercados, que han alcanzado nuevos máximos históricos, he recibido también una devolución interesante por parte de la Agencia Tributaria, derivada de haber optimizado al máximo las aportaciones deducibles en 2025, tanto en la amortización de la hipoteca como en las aportaciones a la EPSV. Os dejo aquí una pequeña guía/manual de cómo declarar la ventas de acciones, cobro de dividendos y otros aspectos.

En cuanto al trabajo, ha sido un mes algo más tranquilo de lo habitual, aunque manteniendo la carga recurrente de tareas y plazos que cumplir. Este ritmo algo más relajado me ha permitido gestionar mejor el día a día y avanzar con más margen en las distintas responsabilidades.

Además, la última semana he podido disfrutar de una pequeña escapada que me ha venido muy bien para desconectar. Ha sido una estancia breve de dos noches en Málaga y otra en Madrid, pero suficiente para recargar energía y cambiar de ritmo durante unos días.

Uno de los momentos que más me gustó fue la visita al Jardín Botánico de Málaga. Es un tipo de lugar que disfruto especialmente, ya que todo lo relacionado con jardines, plantas y árboles me resulta muy atractivo, y perderse un par de horas por allí merece totalmente la pena.

El año pasado por estas mismas fechas conocí Córdoba y Sevilla, y aunque Málaga me ha parecido una ciudad muy agradable, con buen ambiente y muchas cosas que ver, la “medalla de oro” se la sigue llevando Córdoba sin ninguna duda: más pequeña, pero con muchísimo encanto y personalidad.

Por último, en Madrid tuve una agradable “cita” con un amigo que conocí a través de Twitter gracias a este apasionante mundo de las inversiones. Si me lees… ¡gracias por acercarte y por habernos puesto cara!

Por otro lado, y entrando un poco más en detalle en temas de salud, ya comenté hace unos meses que había empezado a suplementarme con creatina y omega 3. Pues bien, siendo totalmente sincero, no he notado absolutamente ningún cambio significativo. Sé que muchas personas hablan maravillas de la creatina, pero en mi caso, al menos de momento, no he percibido ningún efecto claro. Aun así, dado que en principio no debería ser perjudicial, mi idea es seguir tomando entre 3 y 5 gramos diarios a largo plazo.

Nunca he sido especialmente partidario de la suplementación (y menos aún de hacerlo por cuenta propia sin supervisión profesional), pero tras informarme bastante he decidido incorporar algunos suplementos adicionales. En abril he añadido a mi rutina cúrcuma con pimienta negra y magnesio, complementando así lo que ya venía tomando.

Mi rutina actual queda bastante estructurada: durante las comidas tomo omega 3 y cúrcuma, por la tarde la creatina y por la noche el magnesio. No soy ningún experto, pero tras leer bastante, creo que alcanzar niveles óptimos de ciertos nutrientes únicamente a través de la dieta puede ser complicado, de ahí la decisión de suplementar.

En el caso de la cúrcuma con pimienta negra, el objetivo es más bien experimental. Llevo tiempo con algunas molestias articulares (principalmente en hombros y codos), y quiero comprobar si este suplemento puede aportar alguna mejora. No tengo grandes expectativas, pero probar durante un tiempo tampoco supone un gran coste.

Respecto al magnesio, lo he incorporado con la intención de mejorar la calidad del descanso. Aunque no tengo problemas para dormir, sí que en ocasiones siento que no descanso todo lo bien que debería, por lo que estoy combinando esta suplementación con una ligera reducción en el consumo de café.

Precisamente en relación con el café, también parece que tengo cierta tendencia a niveles bajos de ferritina o reservas de hierro, por lo que voy a intentar separar el consumo de café de las comidas principales, para evitar que interfiera en la absorción del hierro.

En cualquier caso, si alguien con más conocimiento o experiencia en este ámbito lee esto, estaré encantado de escuchar su opinión o recomendaciones, ya que soy consciente de que es un tema complejo y en el que siempre se puede seguir aprendiendo.

Para terminar, este mes he tenido menos tiempo para leer, pero me falta poco para terminar la novela «El mal camino» de Mikel Santiago y el libro «La psicología del dinero» de Morgan Housel. Ambos me están pareciendo interesantes.

Y para terminar, comentar que llevo ya casi un año beneficiándome de las ventajas de Octopus Energy, gracias a los créditos acumulados mediante su programa de “planes amigo”. Actualmente, al darse de alta mediante un enlace de referido, se obtienen 50 € de descuento tanto para el nuevo cliente como para el referente, aplicables en las siguientes facturas. Además, sus tarifas (como Relax o Flex) siguen siendo bastante competitivas. Si os decidís a utilizar mi enlace, además de beneficiaros vosotros, también me ayudáis a cubrir los costes de mantenimiento del blog. En cualquier caso, es una opción interesante a valorar si estáis pensando en cambiar de compañía eléctrica.

https://share.octopusenergy.es/umber-vendor-953

Versión podcast

Dejo aquí el enlace al resumen de esta entrada en formato podcast: