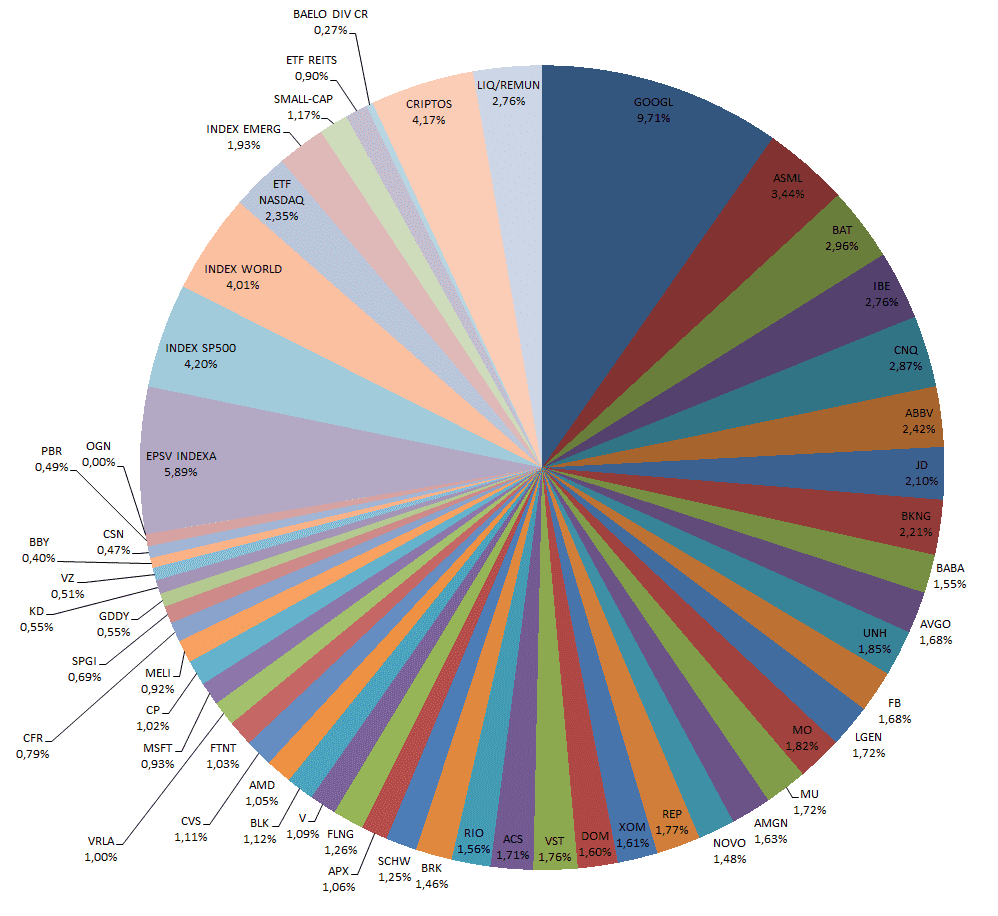

Índice de contenidos

Las bolsas han afrontado febrero de 2026 con un tono más mixto y exigente, reflejando una clara rotación sectorial y un aumento de la volatilidad. Tras un 2025 muy sólido y con valoraciones elevadas, el mercado ha comenzado a discriminar más entre sectores y compañías, penalizando especialmente a la tecnología y a algunas grandes historias de crecimiento, mientras premiaba con claridad al sector energético.

En renta variable estadounidense, el comportamiento ha sido correctivo. El S&P 500 ha cedido un -1,40%, mientras que el Nasdaq 100 ha registrado una caída más acusada del -3%, reflejando la presión sobre los valores tecnológicos de gran capitalización.

Dentro de este segmento, las correcciones han sido significativas: Alphabet ha retrocedido un -9,7%, Amazon cae un -13,5%, Microsoft pierde un -7,2% y NVIDIA se deja un -4,5%. A ello se suma el fuerte ajuste de S&P Global, que ha caído un -16%, pese a seguir siendo una compañía de enorme calidad y con claras ventajas competitivas.

En este contexto, resulta interesante que tanto Amazon como Microsoft hayan corregido hasta niveles que, bajo una óptica de largo plazo, empiezan a parecer mucho más razonables. En el caso de Amazon, la caída la sitúa en valoraciones muy atractivas para empezar a construir posición de forma progresiva. Por su parte, Microsoft cotiza ya en rangos que, considerando su extraordinaria calidad, diversificación de negocio y fortaleza competitiva, pueden considerarse mucho más asequibles que hace apenas unos meses.

Curiosamente, y pese a las caídas en muchas compañías tecnológicas, mi cartera vuelve a situarse en máximos históricos a inicios de marzo, algo llamativo pero que demuestra que, con inversiones de medio y largo plazo, el tiempo tiende a dar la razón a las decisiones bien fundamentadas.

En contraste, el sector energético ha sido el claro protagonista del mes. Exxon Mobil ha subido un +10%, Chevron un +7,3%, Petrobras destaca con un +12% y Repsol lidera con un +16,2%. Esta fortaleza ha sido clave para explicar el mejor comportamiento relativo de Europa frente a Estados Unidos.

Precisamente en Europa, el tono ha sido más constructivo en términos de índices, aunque no exento de fuertes correcciones puntuales. El EuroStoxx 50 ha avanzado un +2,18%, mientras que el IBEX 35 ha sumado un +1,36%, apoyado en el peso del sector energético y financiero.

Sin embargo, no todas las grandes compañías europeas han acompañado este buen tono. Novo Nordisk ha sufrido una caída muy significativa del -36%. Aun así, y pese al duro ajuste, sigue siendo una empresa de altísima calidad, demostrando que incluso las compañías excelentes pueden atravesar fases de fuerte volatilidad cuando las expectativas eran muy elevadas.

Aprovechando esta rotación desde tecnología hacia energía, este mes he realizado algunos ajustes tácticos en cartera, aunque no todos estaban inicialmente previstos. Mi intención era vender únicamente una acción de ASML, ya que considero que la compañía cotiza a valoraciones exigentes tras su fuerte revalorización. Sin embargo, por un error operativo terminé vendiendo las 10 acciones que tenía en cartera.

Posteriormente recompré 9 de ellas para mantener prácticamente la misma exposición, pero la operación generó una plusvalía muy elevada. Precisamente por ese beneficio tan significativo, he aprovechado las caídas del sector tecnológico durante febrero para vender algunas posiciones que acumulaban pérdidas, con el objetivo de compensar fiscalmente parte de esa ganancia.

En definitiva, más que un cambio de convicción estructural, ha sido un mes marcado por una optimización fiscal y un ajuste fino de pesos dentro de la cartera. En los apartados de compras y ventas detallaré con mayor precisión esta rotación y cómo ha quedado estructurada la cartera tras estos movimientos.

En el terreno de los activos más volátiles, febrero ha sido claramente negativo. Bitcoin ha caído un -17% hasta los 55.370 €, mientras que Ethereum retrocedió un -21% hasta los 1.630 €. Este ajuste evidencia la volatilidad estructural de este tipo de activos y la necesidad de abordarlos con un enfoque prudente y consciente del riesgo.

En definitiva, febrero ha estado marcado por una rotación clara, un mejor comportamiento relativo de Europa frente a Estados Unidos y correcciones severas en compañías de enorme calidad, tanto en EE. UU. como en Europa. El entorno sigue siendo exigente, muy dependiente de la evolución macroeconómica y de las expectativas sobre tipos de interés.

Una vez más, el mercado nos recuerda que la rentabilidad no es lineal y que incluso los mejores activos atraviesan fases de ajuste. El tiempo y la paciencia siguen siendo los mejores aliados de las inversiones de medio y largo plazo, y los máximos históricos de mi cartera a inicios de marzo son un recordatorio palpable de ello. Disciplina, diversificación y visión de largo plazo continúan siendo los pilares fundamentales para navegar este tipo de escenarios.

De cara a marzo, se espera que la volatilidad continúe, en gran parte por el reciente inicio de operaciones militares entre Estados Unidos e Israel contra el régimen iraní. Esta situación geopolítica genera incertidumbre en los mercados, especialmente en sectores sensibles como energía, defensa y materias primas, así como en activos globales con exposición a riesgo geopolítico. Además, el Estrecho de Ormuz, por donde transita gran parte del petróleo mundial, parece encontrarse parcialmente bloqueado, lo que añade un riesgo adicional sobre el suministro energético global y puede afectar a los precios del crudo y al sentimiento de mercado. La combinación de riesgo geopolítico, tipos de interés todavía altos y mercados ajustando valoraciones implica que marzo podría empezar con movimientos bruscos en bolsa, reforzando la importancia de disciplina, diversificación y enfoque de largo plazo para capear episodios de volatilidad temporal.

Compras

Febrero ha sido un mes especialmente activo en el apartado de compras. He realizado más movimientos de lo habitual, principalmente porque he aprovechado la venta de posiciones en pérdidas para compensar fiscalmente parte de las importantes plusvalías generadas —especialmente tras la operación con ASML—.

Esta circunstancia me ha permitido contar con más liquidez de lo normal, que he destinado a reforzar compañías donde veo un mayor potencial de revalorización a medio y largo plazo, aprovechando además caídas muy significativas tras presentaciones de resultados.

Uno de los movimientos más relevantes ha sido el fuerte incremento en Kyndryl. La presentación de resultados no gustó al mercado y la acción llegó a desplomarse cerca de un 50% en una sola sesión, una reacción que, en mi opinión, fue claramente exagerada. Aproveché ese momento de pánico para ampliar posición de forma decidida, manteniendo intacta mi convicción en su proceso de transformación y mejora operativa.

Algo similar ocurrió con GoDaddy. Tras publicar resultados, el mercado reaccionó con fuertes caídas en la cotización. Considero que el castigo fue desproporcionado frente a la evolución estructural del negocio, por lo que utilicé esa debilidad para seguir incrementando mi exposición en la compañía.

En Europa, también reforcé mi posición en Verallia. La empresa presentó resultados peores de lo esperado e incluso anunció un recorte de dividendo, lo que provocó una caída cercana al 7% en una sola sesión bursátil. A pesar de ello, la tesis de inversión a largo plazo permanece intacta bajo mi análisis, y la caída me pareció una oportunidad para comprar a valoraciones más atractivas.

Además, he ampliado mi posición en JD.com, donde sigo viendo un escenario excesivamente pesimista descontado por el mercado, y he añadido una acción más de Booking Holdings tras la corrección que sufrió al presentar resultados. Con esta compra paso a tener dos acciones; la idea es, en unos meses, vender la que actualmente llevo en pérdidas para continuar optimizando fiscalmente las plusvalías acumuladas.

Por último, he iniciado posición en Mercado Libre, aprovechando también la caída cercana al 10% que sufrió en la última semana de febrero. Considero que la reacción del mercado fue excesiva frente a la fortaleza estructural de su modelo de negocio, tanto en comercio electrónico como en servicios financieros digitales en Latinoamérica, por lo que la corrección me pareció un buen punto de entrada para empezar a construir posición.

En conjunto, febrero ha sido un mes de compras oportunistas en momentos de debilidad, reforzando posiciones en compañías donde mantengo convicción y aprovechando la volatilidad del mercado para mejorar el binomio rentabilidad–riesgo de la cartera.

GoDaddy (GDDY)

Durante febrero he reforzado mi posición en GoDaddy, comprando varias acciones adicionales. GoDaddy es una compañía estadounidense líder en servicios de hosting, registro de dominios y soluciones digitales para pequeñas y medianas empresas, con un enfoque cada vez más amplio hacia herramientas de presencia online, marketing digital y comercio electrónico para pymes.

El modelo de negocio de GoDaddy sigue siendo altamente escalable, con márgenes en expansión y generación consistente de flujo de caja libre. La compañía mantiene un programa activo de recompra de acciones, lo que refuerza el crecimiento del beneficio por acción (BPA), estimado en torno a un 12–15 % anual en los próximos años. Esta combinación de crecimiento orgánico y recompra de acciones permite mantener un perfil de rentabilidad recurrente y sostenible.

A nivel competitivo, aunque el sector de hosting y servicios digitales es muy dinámico y competitivo, GoDaddy mantiene una base de clientes sólida y altamente fidelizada, con costes de cambio elevados que generan ingresos recurrentes y previsibles. Además, la empresa ha seguido modernizando su oferta, incorporando servicios de marketing online, comercio electrónico y herramientas de productividad digital, reforzando su posición frente a competidores más tradicionales.

En conjunto, GoDaddy sigue siendo una empresa de calidad con crecimiento estable y sólido, atractiva para inversores que buscan exposición al sector tecnológico con un perfil de riesgo moderado. Tras la reciente corrección, la compañía se puede incorporar a la cartera a un PER cercano a 15 veces, lo que refleja un punto de entrada muy interesante considerando su calidad, crecimiento y estabilidad financiera.

¿Por qué he comprado GoDaddy?

- Posición dominante en un nicho muy atractivo: GoDaddy opera en un segmento clave del ecosistema digital, con alta recurrencia de ingresos y márgenes elevados, lo que le permite generar caja de forma consistente.

- Sólidas expectativas de crecimiento del BPA: la compañía tiene capacidad para seguir aumentando el beneficio por acción a ritmos superiores al 12–15 % anual durante los próximos años, apoyada tanto en el crecimiento orgánico como en la recompra de acciones.

- Valoración razonable para su perfil de crecimiento: un PER por debajo de 15 veces me parece un precio demasiado atractivo para una empresa con este nivel de calidad, estabilidad y crecimiento esperado.

Rentabilidad anual esperada en GoDaddy para los próximos años

- Precio acción en 2028 (PER 16 x BPA 9): > 144 $ (precio compra 87 $)

- Revalorización: > 18 % anual

- Dividendos: > 0 % anual

- Total: > 18 % anual

Precio objetivo 2028: 144 $

Kyndryl Holdings (KD)

Durante febrero he ampliado posición en Kyndryl, compañía relativamente joven en bolsa, nacida en 2021 tras la escisión de IBM. Kyndryl ofrece servicios críticos de gestión de infraestructuras IT —cloud híbrida, redes, mainframe, ciberseguridad y modernización tecnológica— a grandes corporaciones y administraciones públicas a escala global. Su principal activo sigue siendo una base de clientes enorme, diversificada y recurrente, con contratos de largo plazo y elevados costes de cambio.

El negocio ha estado históricamente lastrado por márgenes bajos y dependencia de IBM, pero desde su independencia el equipo directivo está ejecutando un profundo proceso de transformación, centrado en renegociar contratos, reducir costes, automatizar procesos y diversificar proveedores tecnológicos. Esto está mejorando progresivamente la rentabilidad y la generación de caja.

No obstante, los últimos resultados no han gustado a los inversores, y existen dudas sobre la exactitud de algunas cifras reportadas, lo que ha añadido volatilidad a la cotización. A pesar de ello, sigo confiando en que la compañía puede duplicar su BPA hacia 2028, apoyada en la mejora de márgenes y disciplina de capital.

Kyndryl cotiza a múltiplos significativamente inferiores a otras empresas del sector, lo que refleja la desconfianza del mercado pero también ofrece una oportunidad de inversión asimétrica si el turnaround se consolida. La posición que he iniciado me permite seguir de cerca la evolución de la compañía, con la opción de aumentar exposición si los niveles de cotización siguen siendo atractivos o vuelven a penalizarse.

En resumen, Kyndryl representa una apuesta de turnaround industrial-tecnológico, donde la creación de valor dependerá principalmente de la mejora operativa, generación de caja y crecimiento sostenido del BPA, más que del crecimiento explosivo de ingresos.

¿Por qué he comprado Kyndryl?

- Valoración muy atractiva frente a su potencial: aunque el sector no sea especialmente atractivo para mí, Kyndryl cotiza a un precio muy bajo en relación con el crecimiento del beneficio esperado en los próximos años.

- Escala y relevancia operativa: sin ser comparable a Accenture, sigue siendo una compañía de gran tamaño, con una base de clientes crítica y acuerdos estratégicos con algunos de los principales actores del sector tecnológico, como AWS, Google Cloud y Microsoft.

- Alta asimetría si el plan se ejecuta con éxito: la combinación de una posible revalorización de la acción, las recompras de acciones en curso y un eventual inicio del pago de dividendos podría traducirse en una rentabilidad total muy atractiva a largo plazo.

Rentabilidad anual esperada en Kyndryl para los próximos años

- Precio acción en 2028 (PER 14 x BPA 2,3): > 32,2 $ (precio compra 16,2 $)

- Revalorización: > 25,5 % anual

- Dividendos: > 0 % anual

- Total: > 25,5 % anual

Precio objetivo 2028: 32,2 $

JD.com (JD)

Vuelvo a comprar más acciones de una de mis apuestas preferidas actualmente dentro del mercado chino. La acción ha mostrado volatilidad significativa en los últimos meses, afectada por el sentimiento negativo hacia China y la intensa competencia en comercio electrónico, lo que ha generado correcciones que considero oportunidades para invertir en calidad a precios atractivos.

JD.com es una de las dos mayores plataformas de ecommerce en China y se distingue por su modelo de integración vertical: gestiona directamente inventario, logística, centros de distribución y entregas, lo que le permite ofrecer envíos rápidos, control de calidad y un servicio al cliente muy competitivo. Además, la empresa está expandiendo sus áreas de negocio en logística (JD Logistics), salud digital (JD Health) y servicios tecnológicos, sectores con potencial de crecimiento estructural a largo plazo.

Desde el punto de vista financiero, JD combina un balance sólido con alta generación de caja, y las estimaciones de beneficio por acción apuntan a crecimientos superiores al 15 % anual en los próximos años. La acción cotiza actualmente a un PER inferior a 15 veces, lo que me parece muy atractivo frente a su potencial de crecimiento, y ofrece un dividendo superior al 3 %, con buenas perspectivas de incremento en los próximos ejercicios.

En comparación con otros gigantes chinos como Alibaba o Tencent, JD ofrece una relación calidad–precio más equilibrada, combinando crecimiento sostenible, solidez operativa y valoración atractiva. Si la empresa mantiene su expansión en logística, tecnología y eficiencia operativa, creo que puede generar rentabilidades muy relevantes en el medio y largo plazo.

¿Por qué he comprado JD.com?

- Una de las empresas más grandes de China, competencia directa de Alibaba, pero creo que hay mercado para las dos

- Se esperan crecimientos de beneficio muy fuertes para los próximos años

- Cotiza a mi parecer muy barata, y es que una empresa que crece tanto debería cotizar a un PER superior a 20 veces tranquilamente aunque no sea americana (PER inferior a 15 actualmente)

- Como le de por recomprar acciones y seguir aumentando el dividendo, ya solo con estos dos aspectos, daría al accionista una rentabilidad atractiva. Si se le añade crecimiento en ventas y beneficio (me niego a pensar que sea inferior al 10% anual), puede ser una bomba

Rentabilidad anual esperada en JD.com para los próximos años

- Precio acción en 2028 (PER 12 x BPA 3,6): > 43,2 $ (precio compra 27,3 $)

- Revalorización: > 16,5 % anual

- Dividendos: > 3,5 % anual

- Total: > 29 % anual

Precio objetivo 2028: 27,3 $

Booking Holding (BKNG)

He adquirido otra acción de Booking Holdings, el gigante estadounidense de agencias de viajes online, propietario de marcas tan conocidas como Booking.com y Kayak, con presencia en más de 220 países. Su modelo de negocio es “asset-light” y digital, lo que le permite escalar rápidamente sin los costes fijos asociados a activos físicos, manteniendo una estructura muy eficiente.

Booking se beneficia de una posición de liderazgo en el mercado y un ROIC elevado, con crecimiento de beneficios superior al 10 % anual y un BPA que aumenta alrededor del 15 % cada año, apoyado por su constante programa de recompras de acciones.

Recientemente, el mercado ha mostrado cautela debido a los posibles impactos de la Inteligencia Artificial en su modelo de negocio. En mi opinión, la IA puede actuar más bien como catalizador positivo, mejorando la personalización, eficiencia operativa y conversión en sus plataformas, reforzando así la propuesta de valor de la compañía.

Cotizando a un PER de aproximadamente 20 veces, considero que representa una gran oportunidad de inversión a medio y largo plazo por su calidad, escalabilidad y posición competitiva. Incluso, aunque es improbable por restricciones regulatorias, no se puede descartar que gigantes tecnológicos como Alphabet muestren algún interés estratégico en el futuro, dada la potencial sinergia entre ambas compañías.

¿Por qué he comprado Booking?

- Considero que es prácticamente un monopolio

- Buenísimos márgenes que demuestran la alta calidad de la empresa

- Expectativas de seguir aumentando el BPA a ritmos cercanos al 15 % los próximos años

- Considero que está cotizando «barata» para lo excelente empresa que es

Rentabilidad anual esperada en Booking para los próximos años

- Precio acción en 2028 (PER 24 x BPA 290: > 6.960 $ (precio compra 3.880 $)

- Revalorización: >21,5 % anual

- Dividendos: > 0,5 % anual

- Total: > 22 % anual

Precio objetivo 2028: 6.960 $

Verallia (VRLA)

Durante febrero he decidido incrementar mi posición en Verallia, compañía francesa líder en envases de vidrio para alimentos y bebidas, competidora directa de empresas como Vidrala. Verallia es uno de los mayores productores globales de botellas y frascos sostenibles, con presencia en sectores como vino, cerveza, licores, refrescos y alimentación, y destaca por su eficiencia industrial y enfoque en sostenibilidad.

Recientemente, la acción ha sufrido presión tras la presentación de resultados por debajo de lo esperado y el recorte del dividendo, lo que provocó una caída cercana al 7 % en una sesión. A pesar de ello, sigo considerando que la compañía mantiene una posición competitiva muy sólida, con capacidad para trasladar precios a clientes y mejorar márgenes a medida que avanza la eficiencia operativa.

Confío en que Verallia continuará consolidando su crecimiento a largo plazo en un sector caracterizado por barreras de entrada elevadas y demanda estable, ofreciendo una combinación atractiva de calidad, estabilidad y potencial de revalorización.

¿Por qué he comprado Verallia?

- Forma parte de un oligopolio en la producción de envases de vidrio en el mundo

- Buenos márgenes de rentabilidad

- Expectativas de alto crecimiento del beneficio por acción los próximos años

- Considero que está cotizando bastante «barata» debido a unos problemas temporales y al castigo excesivo en bolsa por parte de los inversores

Rentabilidad anual esperada en Verallia para los próximos años

- Precio acción en 2028 (PER 12 x BPA 2,2): > 26,4 € (precio compra 19,5 €)

- Revalorización: > 10,5 % anual

- Dividendos: > 5 % anual

- Total: > 15,5 % anual

Precio objetivo 2028: 26,4 €

Mercado Libre (MELI)

He iniciado posición en Mercado Libre, la plataforma líder de comercio electrónico y servicios financieros digitales en América Latina. La compañía combina un ecosistema sólido de ecommerce, pagos digitales (Mercado Pago) y logística propia (Mercado Envios), lo que le proporciona ventajas competitivas muy difíciles de replicar en la región.

Aunque actualmente cotiza a un PER elevado, cercano a 30 veces, esto es relativamente atractivo si se compara con máximos recientes, cuando la acción llegó a superar un PER de 50 veces. El mercado sigue valorando un crecimiento robusto y sostenido del beneficio por acción, que se espera supere el 25 % anual en los próximos años, apoyado en la expansión del comercio electrónico y la adopción creciente de servicios financieros digitales.

A pesar de la valoración alta, considero que la combinación de posición de liderazgo, innovación constante y crecimiento estructural hace de Mercado Libre una empresa estratégica para el largo plazo, con potencial de revalorización y consolidación de su negocio en una región con enorme recorrido.

¿Por qué he comprado Mercado Libre?

- Es líder absoluto en ecommerce y servicios financieros digitales en América Latina, con ecosistema difícil de replicar.

- Cuenta con márgenes sólidos y escalables, gracias a su integración vertical en logística y pagos.

- Se espera un alto crecimiento del beneficio por acción, superior al 25 % anual en los próximos años.

- A pesar de cotizar a un PER relativamente alto (≈30x), esto es atractivo frente a máximos recientes donde superó las 50 veces, y refleja que la valoración actual ya incorpora gran parte del crecimiento esperado.

- La acción presenta una ventana interesante de inversión por su posición de liderazgo y fortaleza estructural en la región.

Rentabilidad anual esperada en Mercado Libre para los próximos años

- Precio acción en 2028 (PER 30 x BPA 100): > 3.000 $ (precio compra 1.750 $)

- Revalorización: > 19,5 % anual

- Dividendos: > 0 % anual

- Total: > 19,5 % anual

Precio objetivo 2028: 3.000 $

Fondo indexado ishares Developed World Index

Aportación mensual esperando la rentabilidad de más de un 7 % del fondo en los últimos 10 años.

Fondo indexado Vanguard Emerging Markets Index

Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

Fondo indexado Vanguard SP500 Index

Aportación mensual esperando la rentabilidad de más de un 7 % del fondo en los últimos 10 años.

Fondo indexado Vanguard Global Small-Cap Index

Aportación mensual esperando una rentabilidad de más de un 10 % anual.

EPSV 100 % Renta Variable de Indexa Capital

Nueva aportación para llegar al máximo desgravable en Bizkaia. La idea es, al igual que en los fondos, ir aportando una cantidad fija mes a mes. Me espero también una rentabilidad algo superior al 6 % anual durante los próximos 10 años. Con estas últimas aportaciones en diciembre, he aportado un total de 5.000 euros al EPSV (el máximo posible en Bizkaia)

Operaciones con derivados / Opciones

Durante este mes he continuado utilizando estrategias con opciones para generar ingresos adicionales en la cartera.

He realizado la venta de una opción put sobre Amadeus, aprovechando las caídas recientes que ha experimentado la acción. La prima recibida ha sido de aproximadamente 400 € brutos. Con esta operación, me comprometo a comprar 100 acciones de Amadeus a 45 € en marzo de 2027 si la acción cotiza por debajo de ese nivel en la fecha de vencimiento.

Considero que esta estrategia es atractiva porque permite generar beneficio inmediato con la prima recibida, al tiempo que fija un precio de entrada en la acción que, bajo mi análisis, es razonable para incorporar la empresa a la cartera en caso de que la cotización se sitúe por debajo de los 45 €. Si la put no se ejecuta, el importe de la prima quedará íntegramente como beneficio, incrementando la rentabilidad de la cartera.

Quiero recordar que este tipo de operaciones con opciones, que implican apalancamiento y obligación de compra, requieren mucha cautela. No las recomiendo a inversores sin experiencia suficiente o sin un patrimonio adecuado para absorber posibles asignaciones. Bien utilizadas, pueden ser una herramienta útil para generar ingresos adicionales, pero conviene destinar únicamente un porcentaje muy reducido de la cartera a este tipo de estrategias.

Ventas

Durante febrero he realizado varias ventas estratégicas en la cartera, más allá de los ajustes habituales, con el objetivo principal de generar pérdidas fiscales que permitan reducir la carga impositiva sobre las plusvalías obtenidas en 2026.

En concreto, he vendido toda mi posición en Novo Nordisk con pérdidas significativas. Sin embargo, inmediatamente después he recomprado acciones de la misma empresa bajo un nuevo ISIN, lo que, a efectos de Hacienda, se considera una empresa diferente. Esta maniobra permite reincorporar la compañía a la cartera sin tener que esperar los dos meses de rigor que normalmente impone la normativa para poder deducir pérdidas fiscales en operaciones de “venta y recompra” de la misma acción.

De manera similar, he vendido parte de mi posición en JD.com con algunas pérdidas, para posteriormente recomprar acciones con otro ISIN, manteniendo la exposición a la compañía dentro de la cartera sin perder los beneficios fiscales de la venta. Ambas empresas forman parte de mi estrategia de inversión a largo plazo, por lo que la recompra inmediata me permite mantener la convicción en ellas mientras optimizo la fiscalidad.

Por otro lado, he vendido acciones de LVMH con pérdidas. Aunque sigo considerando que se trata de una compañía excelente, no le veo un potencial de crecimiento relativo tan elevado como otras posiciones en cartera, y la venta me permite aflorar pérdidas para compensar plusvalías. No descarto recomprar LVMH en el futuro si la cotización experimenta una corrección adicional.

Lo mismo he hecho con Zoetis, que considero un negocio brutal y de enorme calidad. La he vendido con pérdidas principalmente para optimizar fiscalmente las plusvalías de otras operaciones, y es muy probable que vuelva a recomprar acciones dentro de los dos meses de rigor, cumpliendo así la normativa fiscal mientras mantengo mi exposición a la compañía a largo plazo.

En conjunto, estas operaciones reflejan un enfoque de gestión activa de pérdidas y plusvalías, buscando equilibrar la cartera, optimizar la fiscalidad y mantener exposición a las compañías que considero estratégicas para el crecimiento futuro. La combinación de ventas tácticas con recompra selectiva me permite seguir alineado con mis convicciones de inversión sin perder oportunidades de optimización fiscal.

Tras estos movimientos, la cartera queda mejor estructurada y diversificada, con un equilibrio entre estabilidad, generación de ingresos recurrentes y potencial de revalorización a medio y largo plazo.

Dividendos

En febrero me han pagado las siguientes empresas:

- CVS Health (CVS)

- Petrobras (PBR)

- Verizon (VZ)

- Iberdrola (IBE)

- British American Tobacco (BATS)

- ACS (ACS)

- American Express (AXP)

- ASML (ASML)

- Abbvie (ABBV)

- Charles Schwab (SCHW)

Objetivo Marzo

De cara al próximo mes, continuaré con las aportaciones periódicas a los fondos indexados y a la EPSV que gestiono en Indexa Capital, reforzando así la parte más estable y predecible de mi estrategia de inversión y asegurando un crecimiento gradual y sostenible a largo plazo.

De manera complementaria, mantendré una vigilancia activa sobre oportunidades puntuales en compañías que considero atractivas y que sigo teniendo en el radar. Entre mis preferencias actuales, destacan empezar posición en Amazon y Adobe, así como ampliar exposición en GoDaddy, Kyndryl y Microsoft, entre otras empresas con sólidos fundamentos. Mi enfoque continuará siendo selectivo y disciplinado, priorizando negocios de calidad, con crecimiento sostenible y capacidad para generar valor a largo plazo.

En resumen, la estrategia sigue combinando estabilidad y consistencia a través de los fondos con flexibilidad y selectividad en las oportunidades individuales. De esta manera, busco que la cartera siga creciendo de forma equilibrada y resiliente, capaz de adaptarse a distintos escenarios de mercado sin perder de vista el objetivo de largo plazo.

Otras

Fuera de los temas financieros, poca cosa interesante que comentar en febrero.

En cuanto a lectura, estoy a punto de terminar “Kafka en la orilla” de Haruki Murakami. La verdad es que se me está haciendo algo pesado, no me termina de enganchar. Comparado con “Tokio Blues”, que me gustó mucho, esta novela se me ha hecho lenta y confusa en varios momentos. Por otro lado, he comenzado “El Reino” de Jo Nesbø, un autor noruego muy recomendado que tenía ganas de explorar, y también estoy leyendo “La psicología del dinero” de Morgan Housel, que compré en Navidad y por fin he empezado. Ambos prometen más dinamismo y aprendizaje práctico que el Murakami actual.

En el trabajo, febrero ha sido un mes intenso. Tenía un proyecto con fecha límite a finales de mes, y el estrés ha sido constante. Por suerte, parece que hemos conseguido finalizarlo dentro de plazo, aunque en marzo veremos si realmente los resultados cumplen con lo esperado. Espero que todo salga bien y no surjan imprevistos que compliquen lo conseguido.

En cuanto al tiempo, a finales de febrero hemos tenido días prácticamente primaverales, con sol y temperaturas agradables. Me ha encantado poder disfrutar de paseos largos al aire libre y cargar energía con el buen clima. Entramos en marzo con buenas sensaciones, y el sol y las temperaturas suaves animan bastante el ánimo, sobre todo después de un febrero tan cargado de trabajo.

En resumen, fuera de los números y las finanzas, febrero ha sido un mes de lectura, esfuerzo laboral y disfrute de pequeños momentos al aire libre, combinando estrés y recompensa de manera bastante equilibrada.

Versión podcast

Dejo aquí el enlace al resumen de esta entrada en formato podcast: