Índice de contenidos

Tras la depreciación que ha tenido el euro los últimos meses, me ha parecido interesante comentar el impacto que tiene el cambio euro/dólar en nuestra cartera de acciones estadounidenses o fondos que invierten en empresas cotizadas en dólares. Todos los que estemos invertidos en acciones de otros países o fondos que inviertan fuera de la zona euro, deberíamos ser conscientes de lo que puede suponer en nuestra inversión la fluctuación del euro/dólar y deberíamos saber si podemos hacer algo para evitar dicho impacto.

Por lo tanto, en esta entrada voy a intenta explicar de manera sencilla y con ejemplos cómo afecta la relación euro/dólar a nuestra inversión, tanto en una cartera de acciones como en fondos, y si tenemos a nuestra disposición alguna herramienta o alguna opción para dejar de estar expuestos a estas fluctuaciones.

Fluctuación euro/dólar

Lo primero que quiero enseñar es cómo va fluctuado en el tiempo la relación entre el euro y el dólar:

Como se ve, en esa franja del tiempo entre el año 1999 y 2020, el tipo de cambio euro/dólar se ha movido entre los 0,83 y 1,59 aproximadamente, una fluctuación bastante considerable para ser dos monedas supuestamente fuertes y estables.

En el caso de otras divisas más débiles, las fluctuaciones son todavía mucho más grandes.

Cómo me afecta el cambio euro/dólar

Esa fluctuación de divisas, nos puede afectar en gran medida a nuestra inversión en otros países, y para verlo, lo enseñaré en unos ejemplos muy sencillos basados en números.

Impacto en compra/venta de acciones

Observando el gráfico anterior, comprar una acción en los Estados Unidos valorada en 100 dólares en el año 2003 (P1), a un tipo de cambio euro/dólar de 1,102, nos hubiese costado 90,74 euros (100/1,102=90,74). En cambio, haber comprado esa misma acción valorada en 100 dólares en el año 2014 (P2) con un tipo de cambio euro/dólar del 1,382, nos hubiese costado solamente 72,36 euros (100/1,382=72,36). Como veis, una diferencia muy considerable.

Visto esto desde el punto de vista de la inversión y el impacto que tiene el «riesgo divisa» en nuestra cartera, vamos a ponernos en los siguientes cinco casos y vamos a utilizar un simple cálculo matemático en cada uno de ellos:

Caso 1: Volvemos al año 2003 (P1) y compramos la acción americana valorada en 100 dólares con nuestros euros. Esa inversión nos habrá supuesto 90,74 euros (100/1,102=90,74). Si mantenemos dicha acción en nuestra cartera y la valoración de la acción ni sube ni baja en 11 años, si la vendemos en 2014 (P2) a esos 100 dólares, únicamente recibiremos la cantidad de 72,36 euros (100/1,382=72,36), por lo que habremos perdido 18,38 euros (una rentabilidad negativa del 20,26%). En este caso, por lo tanto, la apreciación del euro frente al dólar nos habrá hecho perder dinero.

Caso 2: Nos ponemos en el caso anterior, pero al ir a vender la acción en el año 2014 vemos que se ha apreciado un 25% hasta los 120 dólares. Si la vendemos a ese precio, también hubiésemos acabado perdiendo dinero, ya que nos hubiésemos embolsado 86,83 euros (120/1,382=86,83) y la acción, en 2003, nos costo 90,74 euros. En este caso, hubiésemos perdido 3,91 euros (un 4,31%).

Caso 3: En este caso, nos situamos en el año 2014 (P2) y compramos una acción del SP500 valorada en 100 dólares gastándonos así 72,36 euros (100/1,382=72,36). Si aguantamos hasta el año 2016 (P3) con dicha acción y la vendemos a ese mismo precio de 100 dólares porque su cotización se ha mantenido estable, obtendremos 96,9 euros (100/1,032=96,9). Como se ve, en este caso, con la depreciación del euro frente al dólar, incluso con la acción manteniéndose estable cotizando a 100 dólares, nos hubiésemos llevado un beneficio de 24,54 euros (una rentabilidad del 25,32%).

Caso 4: Nos ponemos en el mismo caso anterior, pero esta vez, la acción ha perdido valor y en el año 2016 (P3) cuesta 90 dólares. Si la vendemos a ese precio, nos embolsaremos 87,21 euros (90$/1,032=87,21€). Como la compramos en 2014 cuando costaba 100 dólares gastándonos 72,36 euros (100$/1,382=72,36€), incluso con la cotización de la acción bajando, hubiésemos sacado un beneficio de 14,85 euros (un 17,03%) en la compra/venta.

Caso 5: Si en cambio, nos ponemos en el caso anterior pero la acción se ha revalorizado durante los años y en año 2016 (P3) llega a cotizar a 125 dólares, esta revaloración se verá aumentada en nuestra inversión por el efecto cambio divisa a nuestro favor. Vendiéndola a esos 125 dólares en 2016, nos embolsaremos 121,12 euros (125/1,032=121,12). Como la compramos en 2014 cuando costaba 100 dólares gastándonos 72,36 euros (100/1,382=72,36), con su cotización revalorizándose, nos llevaríamos un beneficios superior al 25%, ya que el cambio euro/dólar nos ayuda llevándonos un beneficio total de 48,76 euros (un 40,26%).

Por lo tanto, como hemos visto en los anteriores cinco casos, la fluctuación del euro respecto al dólar afecta mucho a nuestras inversiones, pudiendo una buena inversión llegar a ser mala, o una mala inversión llegar a darnos una rentabilidad decente.

En estos casos, se ha visto como afecta la divisa en la compra/venta de una acción del mercado estadounidense, pero pasa exactamente lo mismo cuando invertimos en un fondo (ya sea indexado o no) expuesto a inversiones en otros países.

En mi caso, me ha afectado en mi cartera de acciones que tengo en el broker Degiro, pero al igual que a algunos que me estáis leyendo, también he visto cómo me ha afectado en los fondos indexados que tengo en MyInvestor. En ambos casos, y por pura suerte, tanto en la cartera de acciones como en los fondos indexados, me ha afectado positivamente y la depreciación del euro me ha venido muy bien a mi inversión.

Impacto en fondos indexados

Para ver cómo ha afectado esta fluctuación en un fondo indexado de los que tengo en MyInvestor, voy a poner como ejemplo el indexado al SP500 (100% renta variable en Estados Unidos).

Vamos a ver la depreciación que ha tenido el índice SP500 desde el inicio del año, la cual no tiene en cuenta las fluctuaciones euro/dólar, ya que es simplemente la valoración del índice:

Vemos que se ha devaluado un 19,46%.

Por otro lado, vamos a entrar a la web de Morningstar a ver cómo se ha comportado nuestro fondo indexado al SP500 (IE0032620787) desde el inicio del año, el cual sí que está expuesto al impacto divisa:

Como se ve en la rentabilidad acumulada durante este 2022, vemos que nuestro fondo indexado al SP500 se ha devaluado solamente un 8,05%.

Es decir, en este caso, como durante 2022 el euro ha perdido valor, no protegernos contra el «riesgo divisa» nos ha beneficiado a los inversores en este fondo indexado al SP500. Mientras que la bolsa americana más importante ha perdido un 19,46% en lo que llevamos de año, nuestro fondo indexado al SP500 ha perdido tan solo un 8,05%. Obviamente, ha sido pura suerte el que nos haya beneficiado, ya que creo que nadie era consciente del impacto que tenía la divisa en nuestra inversión.

Para los que tenemos dinero invertido en el fondo indexado al MSCI World más de lo mismo, pero como en este fondo la inversión en los Estados Unidos no supone el 100%, la diferencia habrá sido algo menor.

¿Y qué pasa sí ahora el euro vuelve a apreciarse frente al dólar?

Pues en este caso, el fondo indexado que tenemos en MyInvestor se comportará peor que el índice SP500 como tal.

¿Entonces, qué hacemos? ¿El euro se volverá apreciar o seguirá depreciándose aún más?

Al igual que es prácticamente imposible saber qué hará la cotización de una acción a corto plazo, es también prácticamente imposible saber cómo se va a mover el tipo de cambio euro/dólar en los próximos meses o años. Por lo tanto, actuar en este sentido es un poco ir con los ojos cerrados. Podemos pensar que el euro/dólar se irá hasta los 0,85 y que desde mañana el euro empiece a apreciarse y el tipo de cambio euro/dólar vuelva a los 1,2. O al revés, podemos pensar que se va a dar la vuelta ya y volverá a recuperar los 1,15, y sin embargo, se vaya a mínimos casi históricos y veamos los próximos meses un tipo de cambio euro/dólar del 0,8.

Por lo tanto, hay maneras de protegernos contra la fluctuación de la divisa, pero hacerlo o no es decisión de cada inversor, y en algunos casos nos beneficiará y en otros casos nos perjudiciará.

Cómo protegerse frente a la fluctuación de la divisa

Protegerse en una cartera de acciones

En una cartera de acciones, los brokers ofrecen herramientas para proteger nuestra inversión contra estas fluctuaciones, por ejemplo, mediante la compra de futuros del euro/dólar. Debe ser sencillo, pero como aún no me he informado lo suficiente y no me he atrevido a hacerlo, no voy a meterme de momento en este caso. Además, creo que os interesará más saber cómo cubrirnos del impacto euro/dólar en nuestros fondos indexados.

Protegerse en una inversión en fondos

Por lo tanto, centrándonos es cómo podemos evitar la fluctuación del euro en nuestros fondos indexados, es tan simple cómo contratar un fondo indexado que incluya esta protección. Es decir, las gestoras de fondos comercializan fondos que no cubren la divisa y fondos que sí que la cubren. Las que cubren divisa suelen tener una comisión un poquito más alta que las que no cubren divisa, pero esta comisión sigue siendo tan pequeña que no deberíamos tenerla en cuenta, y invirtiendo en estos fondos dejaríamos de estar expuestos y nos podríamos olvidar de las fluctuaciones del euro/dólar.

De todas formas, si nuestra idea de inversión es a largo plazo y vamos invirtiendo periódicamente, al igual que iremos comprando participaciones del fondo a distintos precios, también iremos comprándolas en diferentes relaciones del euro/dólar. A veces, compraremos las participaciones cuando el tipo de cambio euro/dólar esté a 0,85, otras cuando esté a 1,15 y otras cuando esté a 1,35. De esta manera, promediaremos y el impacto euro/dólar en nuestro fondo se diluirá y apenas nos afectará.

Si queremos traspasar nuestros fondos a unos similares pero protegidos frente a la fluctuación del euro/dólar, en MyInvestor, me he encontrado con los siguientes:

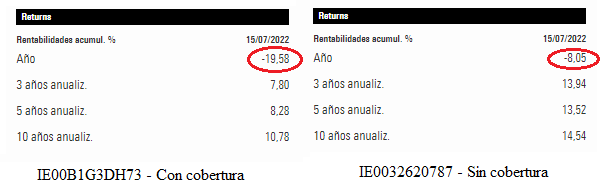

Indexado al SP500: IE0032620787 o IE0032126645

Indexado al SP500 pero con cobertura: IE00B1G3DH73

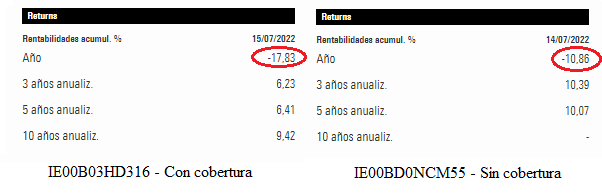

Indexado al MSCI World: IE00BD0NCM55

Indexado al MSCI World pero con cobertura: IE00B03HD316

Efectivamente, si comparamos en Morningstar los fondos indexados al SP500, vemos que invierten exactamente en los mismos activos y son el mismo peso. Pero si comparamos la rentabilidad del 2022 del indexado al SP500 sin cobertura (el efecto divisa tiene impacto) y el que sí tiene cobertura (el efecto divisa no influye), vemos que las rentabilidades difieren mucho:

Y lo mismo ocurre con los fondos MSCI World, que ambos invierten en los mismos activos con el mismo peso, pero las rentabilidades sí que son diferentes:

Qué voy a hacer yo para protegerme

Lo ideal sería cubrir una cartera de acciones o fondos cuando el euro tenga una tendencia a apreciarse. Si por lo contrario, el euro tiende a depreciarse como ha ocurrido esta primera parte del 2022, lo ideal sería no cubrir nuestra cartera.

Pero claro, a toro pasado todo es muy fácil. Visto lo visto, lo ideal hubiese sido no cubrir nuestra cartera. La cosa es que no somos adivinos y no sabemos hacia dónde se moverá el tipo de cambio euro/dólar los próximos meses, pero como se puede ver a lo largo de la historia, vemos que las fluctuaciones se mueven en un rango que va desde los 0,85 a los 1,5 aproximadamente, y por lo tanto, a los niveles actuales (tipo de cambio euro/dólar del 1,05), estamos más cerca del mínimo que del máximo, así que sí podría ser interesante cubrirme de alguna manera en el momento actual.

En cuanto a mi cartera de acciones que tengo en Degiro, estoy informándome de cómo cubrirme mediante la compra de futuros del euro/dólar, pero como esto tiene cierta comisión, no creo que me anime a hacerlo. Al final, invirtiendo a largo plazo, esta fluctuación del tipo de cambio suele diluirse y no afecta demasiado a la cartera. Lo que sí que voy a hacer es tener algo más de cuidado a la hora de comprar en Estados Unidos con el euro tan depreciado, así que tendré que ver las acciones americanas caer más para animarme a comprar en USA.

En Degiro cuento también con el ETF indexado al Nasdaq 100 de ISIN LU1829221024, el cual tampoco está protegido frente al impacto de la divisa. Degiro me permite hacer una compra de este ETF gratis mensualmente, y es lo que suelo hacer, ir añadiendo una o dos participaciones del ETF mes a mes desde ya hace bastante tiempo. Como he visto que también puedo comprar el ETF indexado al Nasdaq 100 de ISIN LU1681038599, el cual sí que está cubierto contra fluctuaciones de divisa, si veo depreciarse al euro algo más, probablemente venderé buena parte del ETF sin cubrir (una venta al mes es gratuita en Degiro), y destinaré ese dinero al ETF que sí que está cubierto (pagando una comisión de 0,5 euros por la compra, comisión muy pequeña para la protección que puede suponerme a largo plazo). De momento, el ETF con cobertura está perdiendo un 28,57% desde principio de año y el que no está cubierto (el mío) está perdiendo un 18,12%, por lo que el mío lo está haciendo mucho mejor debido a la depreciación del euro, pero sin vemos el tipo de cambio euro/dólar bajar a unos 0,9, si qué me parecería un buen momento pasarme al que nos protege del «riesgo divisa». Eso sí, si dentro de un tiempo volviésemos a ver el tipo de cambio euro/dólar entorno a los 1,3 o 1,4, creo que sería buen momento para salirnos del ETF cubierto y volver a entrar al descubierto.

En cambio, en cuanto a mis fondos en MyInvestor, sí veo que el tipo de cambio euro/dólar se va a niveles de 0,9 o cercanos, sí que me planteo traspasar la totalidad de mis fondos indexados (el del SP500 y el del MSCI World) a sus correspondientes con cobertura de divisa. Es decir, si veo al euro depreciarse un poco más, creo que será momento para hacer un traspaso total del fondo IE0032620787 al fondo IE00B1G3DH73, y un traspaso total del fondo IE00BD0NCM55 al fondo IE00B03HD316. Creo que lo lógico sería que el euro no se depreciará mucho más y que volviera a niveles promedio en un medio/largo plazo, y por lo tanto, de esa manera me cubriría bastante a unos niveles de tipo de cambio que considero adecuados. Al igual que con el ETF, si volviéramos a ver el tipo de cambio euro/dólar a niveles cercanos al 1,3, podría ser buen momento para volver a traspasar el dinero de los fondos cubiertos (cubren «riesgo divisa» a los descubiertos (los que no cubren el «riesgo divisa»).

Una de las ventajas de los fondos es que se puede traspasar dinero de uno de ellos a otro fondo en cualquier momento, gratis, y sin tener que pasar por hacienda. Aquí cuento cómo traspasar un fondo de un banco a un fondo de otro banco. Igual de sencillo o incluso más es traspasar un fondo de un banco a otro fondo del mismo banco.