Índice de contenidos

Aunque aún no ha terminado el mes, ya desde hoy de vacaciones y con un café en la mano, adelanto un par de días el resumen de julio con la idea de desconectar del trabajo pero también de este mundillo durante un par de semanas.

Desde los mínimos marcados por el S&P 500 en abril (los 4.982 puntos), el índice no ha hecho otra cosa que subir. Lo tenemos actualmente en los 6.375, lo que supone una subida del 28 % en apenas cuatro meses. Eso sí, lo más probable es que esa rentabilidad no se refleje del todo en nuestras carteras por culpa del tipo de cambio euro/dólar, que ha ido jugando en contra durante buena parte de este periodo si tenemos nuestro dinero invertido en empresas americanas.

Aunque ya veníamos de varios meses muy positivos, el final de julio ha dejado un buen sabor de boca especialmente gracias al tan esperado acuerdo arancelario entre Estados Unidos y la Unión Europea. Este pacto pone fin a unos meses de tensión comercial, y aunque a Europa no parece beneficiarle del todo (ese 15 % pesa, y también las condiciones impuestas por EE.UU.), al menos se reduce la incertidumbre, que es lo que más suele penalizar a los mercados. El acuerdo, que ya estaba parcialmente descontado, ha sido bien recibido por los inversores y refuerza la sensación de cierta estabilidad en el comercio internacional… al menos entre aliados, y al menos por ahora, hasta que no se le vuelvan a cruzar los cables a Trump.

Wall Street ha continuado con su buena racha. El S&P 500 sube un 2,9 % en el mes, mientras que el Nasdaq 100 suma cerca de un 3 %. Las recompras de acciones siguen sosteniendo las valoraciones, y la temporada de resultados, que ya está en marcha, está siendo bastante positiva en términos generales, aunque con más dispersión que en trimestres anteriores.

En Europa, el nuevo acuerdo comercial ha sido bien recibido, y eso, junto con unos datos de actividad mejores de lo esperado en Alemania y Francia, ha permitido al Eurostoxx 50 rebotar un 1,4 %. El Ibex 35, por su parte, cierra julio con una subida cercana al 2,5 %, respaldado por unos datos macroeconómicos muy sólidos en España, como el crecimiento del PIB y la mejora en las cifras de empleo

En Asia, los resultados han sido mixtos. El Nikkei 225 ha subido un 1,7 %, beneficiado por la debilidad persistente del yen. Pero la gran sorpresa ha sido el Hang Seng de Hong Kong, que ha subido cerca de un 6 %, animado por algunos estímulos puntuales del gobierno chino y señales de mejora en el crédito inmobiliario. En la India, sin embargo, aunque el Nifty50 lleve un año con subidas, en julio se ha comportado mal con una bajada del 2,7%.

En el mundo cripto, julio ha sido un mes potente. Bitcoin sube otro 11 % y alcanza máximos históricos en torno a los 117.500 dólares, impulsado por entradas netas positivas en ETFs y el cada vez más extendido consenso sobre futuras bajadas de tipos. Pero la gran protagonista del mes ha sido Ethereum, que se revaloriza más del 50 % en julio y alcanza los 3.700 dólares, recuperando parte del terreno perdido y reavivando el optimismo del sector. El sentimiento general en el ecosistema sigue siendo muy constructivo.

Personalmente, no creo que las bolsas estén caras, pero tampoco me parece que estén especialmente baratas. Los índices han subido con fuerza en los últimos meses, y creo que lo más sensato ahora es mantener cierta cautela (como casi siempre), aumentar algo de liquidez (aunque nos cueste horrores hacerlo) y, sobre todo, evitar el famoso FOMO (esa palabra tan de moda entre la chavalería) a perdernos las subidas.

Es un buen momento para estar tranquilos. Si tenemos algo de dinero sin un destino claro, una opción excelente sería dármelo a mí, y otra (algo menos brillante pero también razonable) sería amortizar alguna deuda mala que tengamos por ahí. A largo plazo sigo siendo optimista: las bolsas, con sus idas y venidas, tienden a subir. Pero a corto, cualquier cosa puede pasar.

En cuanto a las criptomonedas, llevamos un tiempo de relativa estabilidad, con vientos de cola que podrían seguir empujando a Bitcoin hacia nuevos máximos. ¿Llegaremos a los 200.000 dólares a final de año? Quién sabe. También podría darse la vuelta y caer un 30 %. Yo, tengo parte de mi inversión en BTC y en ETH, y mi idea es vender un poquito los próximos meses, porque sinceramente, no sé calcular el valor real de un Bitcoin. Y si alguien sí puede hacerlo, agradecería que me lo explicara con calma… y sobre todo, con pruebas.

Compras

Compras concentradas en julio. En este momento, de todas las empresas que tengo en el radar, hay tres que destacan claramente por encima del resto: ASML, Novo Nordisk y UnitedHealth. Más allá de las aportaciones periódicas a mis fondos indexados y al EPSV, he reforzado posiciones en estas tres compañías, que considero especialmente sólidas (a pesar de los problemas que están pasando) y con un gran potencial a largo plazo.

- ASML Holding (ASML): Añado una nueva acción de esta empresa neerlandesa, líder indiscutible en la fabricación de equipos de litografía para la industria de los semiconductores. ASML es, de hecho, el único proveedor mundial de tecnología de litografía ultravioleta extrema (EUV), imprescindible para fabricar los chips más avanzados del planeta. Sus máquinas, que pueden alcanzar precios de hasta 300 millones de dólares, son utilizadas por los principales fabricantes del mundo, como TSMC, Intel y Samsung. Esto convierte a ASML en una pieza estratégica clave dentro del complejo entramado tecnológico global, especialmente en el contexto actual de tensiones geopolíticas entre EE. UU. y China. Aunque cotiza a un PER cercano a 26, su beneficio por acción ha crecido en torno al 20 % anual en los últimos años, y las previsiones apuntan a que ese ritmo podría mantenerse a medio y largo plazo. Por eso, aunque no es una acción barata en términos absolutos, considero que por debajo de los 750 € ofrece valor, y a precios actuales, por debajo de 600 €, presenta un margen de seguridad muy atractivo para inversores con visión de largo plazo.

- ¿Por qué he comprado ASML?

- Forma un monopolio en equipos de litografía, lo que le otorga poder de fijación de precios

- Altísimos márgenes de beneficios, que además, aumentan

- Expectativas de crecimiento muy altas para los próximos años

- Hay vientos de cola para la mayoría de empresas relacionadas al sector de la IA

- La cotización ha caído bastante, por el cortoplacismo de los inversores

- Rentabilidad anual esperada en ASML para los próximos años

- Revalorización: > 15,5% anual

- Dividendos: > 1% anual

- Total: > 16,5% anual

- Precio acción en 2028 (PER 30 x BPA 37): > 1110€ (precio compra 620€)

- ¿Por qué he comprado ASML?

- Novo Nordisk (NOVO): Durante julio he vuelto a ampliar mi exposición a esta farmacéutica danesa, que sigue siendo uno de mis valores favoritos para el largo plazo a los precios actuales. Llevaba ya comprando bastantes acciones durante todo julio, y a final de mes, tras presentar unos resultados decepcionantes, la cotización llegó a caer más del 25% y aproveché para compras bastantes más. Sí que es cierto que en la presentación de resultados han avisado de un descenso del crecimiento de su beneficio, pero aún así, considero que está a muy buen precio. Si se estimaba un BPA de 38 coronas para el 2028, y ahora tras esta presentación de resultados le estimamos 34, con un PER de 18 (creo que se merece algo más), sería una cotización de al menos 612 coronas para el 2028 (hoy cotiza por debajo de 340). Y es que Novo Nordisk no solo es el líder mundial en el tratamiento de la diabetes, sino que se ha consolidado como una referencia clave en el creciente mercado del control del peso, impulsado por el éxito de productos como Ozempic y Wegovy. Aunque su cotización ha mostrado mucha debilidad recientemente y no deja de caer (sobre todo por la presión competitiva de Eli Lilly), yo sigo viendo un potencial muy atractivo. El mercado de la obesidad es enorme, está aún lejos de madurar y ofrece espacio suficiente para que varios jugadores relevantes crezcan a buen ritmo. Con más de un siglo de trayectoria, presencia en más de 80 países, y una firme apuesta por la I+D, Novo Nordisk combina innovación, escala global y una situación financiera sólida que le permite seguir liderando en sus segmentos clave. Con un PER cercano a 15 y previsiones de crecimiento del beneficio por acción cercanas al 15 % anual, me sigue pareciendo una oportunidad muy interesante para acumular con una visión de largo plazo.

- ¿Por qué he comprado Novo Nordisk?

- Forma un duopolio junto con Eli Lilly

- Expectativas de crecimiento muy altas para los próximos años

- Ha caído mucho debido a su competencia y porque cotizaba excesivamente cara. Aunque las previsiones se hayan deteriorado un poco, a mi parecer cotiza barata

- Rentabilidad anual esperada en Novo Nordisk para los próximos años

- Revalorización: > 15% anual

- Dividendos: > 3% anual

- Total: > 18% anual

- Precio acción en 2028 (PER 18 x BPA 35): > 665DKK (precio compra 379,3DKK)

- ¿Por qué he comprado Novo Nordisk?

- UnitedHealth (UNH): Continúo comprando acciones de UnitedHealth Group, la mayor aseguradora de salud de Estados Unidos y una de las principales compañías del mundo en el sector sanitario. De hecho, es donde más dinero he puesto este mes. Lo que más me atrae de UnitedHealth es su modelo diversificado, que combina su potente negocio asegurador (UnitedHealthcare) con su división de servicios de salud y tecnología (Optum), lo que le proporciona un flujo de ingresos muy estable y resiliente incluso en momentos de incertidumbre económica. La compañía sigue ganando cuota de mercado tanto en seguros privados como en programas públicos como Medicare Advantage, y además se está posicionando cada vez mejor en servicios integrados de salud y análisis de datos. Aunque el valor ha tenido cierta presión en bolsa últimamente, sobre todo por el ruido regulatorio y los temores en torno al coste de los servicios médicos, creo que sus fundamentales son sólidos y que mantiene un potencial atractivo a largo plazo. Los últimos resultados han sido peores de lo esperado y han vuelto a castigarla en bolsa, pero sigo pensando que es algo pasajero y volverá a la senda positiva. Con un PER cercano a 13, crecimientos de beneficio previstos cercanos al 15% anual y una posición de caja muy robusta, me parece a precios actuales la mayor oportunidad de inversión, en un sector defensivo y con gran capacidad de generación de caja.

- ¿Por qué he comprado UnitedHealth?

- Lidera el mayor mercado sanitario del mundo con un modelo integrado y diversificado

- Negocio muy defensivo y estable, con crecimiento consistente incluso en entornos económicos difíciles

- Cotización interesante tras la corrección por miedos regulatorios y varios acontecimientos negativos pero a mi parecer pasajeros

- Rentabilidad anual esperada en UnitedHealth para los próximos años

- Revalorización: > 16% anual

- Dividendos: > 3% anual

- Total: > 19% anual

- Precio acción en 2028 (PER 17 x BPA 31): > 527$ (precio compra 289,2$)

- ¿Por qué he comprado UnitedHealth?

- Fondo indexado ishares Developed World Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Emerging Markets Index: Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

- Fondo indexado Vanguard SP500 Index: Aportación mensual esperando la rentabilidad de más de un 7% del fondo en los últimos 10 años.

- Fondo indexado Vanguard Global Small-Cap Index: Aportación mensual esperando una rentabilidad de más de un 10% anual.

- EPSV 100% Renta Variable de Indexa Capital: Nueva aportación para llegar al máximo desgravable en Bizkaia. La idea es, al igual que en los fondos, ir aportando una cantidad fija mes a mes. Me espero también una rentabilidad algo superior al 6% anual durante los próximos 10 años.

Ventas

Aunque no suelo sentirme cómodo deshaciéndome de acciones, y a menudo me cuesta tomar esa decisión, creo que lo correcto es vender cuando alguna de las empresas que tengo en cartera ha subido demasiado o sus fundamentales ya no me convencen.

Durante el mes de julio, con las caídas que han sufrido United Health, Novo Nordisk y ASML, no he podido resistirme a aprovechar la oportunidad e incrementar de forma importante mi posición en ellas. Para no consumir la liquidez disponible, a mediados de mes opté por deshacerme de mis posiciones en HPQ, Nvidia y AMD.

En el caso de HPQ, he cobrado dividendos durante un par de años, pero finalmente la he vendido con algo de pérdidas, que podré compensar fiscalmente con las plusvalías obtenidas en la venta de Nvidia y AMD.

Aunque HPQ reparte un dividendo cercano al 4%, no espero un crecimiento relevante en los próximos años (quizás un 3–4%), lo que dejaría una rentabilidad anual estimada del 7–8%. Respecto a Nvidia y AMD, las compré a precios muy atractivos en su momento, con la expectativa de que ofrecieran una rentabilidad superior al 15% anual durante los próximos años. Sin embargo, tras la fuerte subida que han experimentado este mes de julio, ya no las veía tan interesantes y he preferido recoger beneficios. Actualmente, tanto en Nvidia como en AMD me espero rentabilidades inferiores al 10% anual para los próximos años.

Además, a finales de mes, tras los decepcionantes resultados de Novo Nordisk y UnitedHealth, ambas compañías han sufrido fuertes caídas (especialmente Novo Nordisk). Por ello, he decidido vender mi posición en Moncler para aumentar mi inversión en estas acciones tan castigadas por el mercado. Aunque Moncler me parece una excelente empresa y confío en su evolución a largo plazo, no espero de ella rentabilidades superiores al 10 % anual (más su dividendo), y he preferido reforzar posiciones en compañías con mayor potencial tras la corrección

Podría haber mantenido las las cuatro empresas en cartera, pero como comentaba, he decidido utilizar ese capital para reforzar posiciones en compañías donde ahora mismo veo mayor potencial:

- United Health, a la que le estimo una rentabilidad anual superior al 19%,

- ASML, con expectativas de más del 16% anual,

- Novo Nordisk, que espero supere el 18% anual.

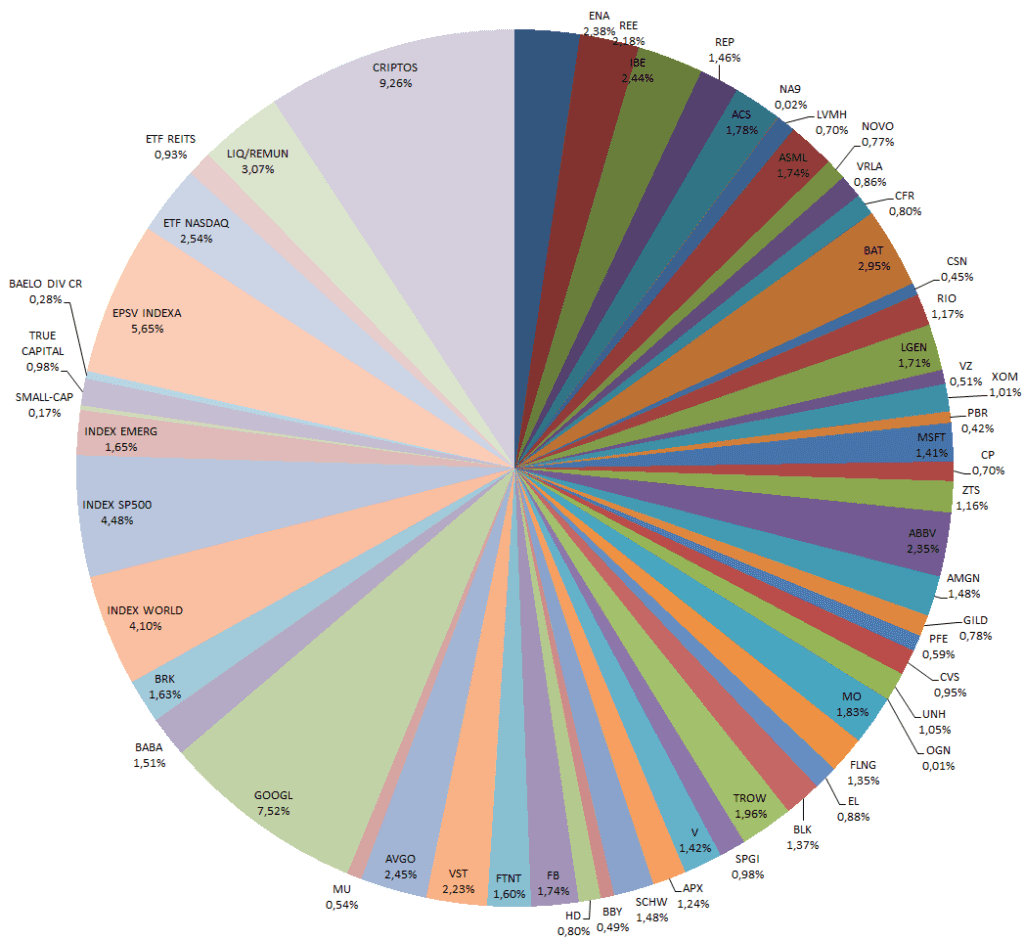

Con estas ventas, las compras realizadas durante el mes, las aportaciones periódicas a mis fondos y los movimientos de mercado, la diversificación actual de mi cartera (que está en máximos históricos, por cierto) queda de la siguiente manera:

Dividendos

Durante julio he cobrado dividendos de las siguientes empresas.

- Broadcom (AVGO)

- HP (HPQ)

- Nagarro (NA9)

- Redeia (REE)

- Best Buy (BBY)

- Repsol (REP)

- Altria (MO)

- Alibaba (BABA)

- ACS Group (ACS)

- Micron Technology (MU)

- Enagás (ENA)

- Iberdrola (IBE)

- Canadian Pacific Kansas City (CPKC)

Objetivo Agosto

Como hasta ahora, seguiré realizando mis aportaciones periódicas a los fondos indexados que forman la base de mi cartera (S&P 500, MSCI World, Small Caps y Mercados Emergentes), así como a mi EPSV de renta variable, gestionado a través de Indexa Capital. Estas inversiones me permiten mantener una estructura diversificada, sólida y eficiente a largo plazo, independientemente del comportamiento puntual del mercado. Además, las aportaciones al EPSV me permiten también desgravarme una cantidad considerable en la próxima declaración de la renta.

Dicho esto, es cierto que los principales índices han subido con fuerza en los últimos meses, y que mis gastos personales han aumentado recientemente debido a la financiación del coche y a la compra de dos parcelas de garaje en mayo (de hecho, no descarto adquirir una tercera en breve). Por ello, es probable que reduzca ligeramente el importe de las aportaciones a los fondos indexados y al EPSV durante los próximos meses, con el objetivo de mantener el equilibrio financiero.

En cuanto a las acciones individuales, mantengo la estrategia de ir incorporando compañías de alta calidad que considere atractivas, sin perder de vista un nivel prudente de liquidez. Al igual que en julio, para agosto, sigo viendo especialmente interesantes a ASML Holding, Novo Nordisk y UnitedHealth, tres compañías con ventajas competitivas claras, gran visibilidad a largo plazo y fundamentales sólidos. Si sus precios se mantienen en rangos razonables (ASML por debajo de 650 euros, Novo Nordisk por debajo de 470 coronas y UnitedHealth por debajo de 350 dólares), es muy probable que continúe acumulando acciones de estas empresas en las próximas semanas.

También había estado siguiendo de cerca a Thermo Fisher Scientific, pero a finales de julio el valor ha tenido un repunte significativo, lo que ha hecho que su cotización actual me parezca algo menos atractiva. Si vuelve a corregir, no descarto incorporarla en el futuro.

Otras

Por un lado, en lo referente al tratamiento de Invisalign, todo va bastante bien. En la última revisión me confirmaron que el proceso avanza según lo previsto, y la verdad es que ya me he acostumbrado bastante a llevar las férulas, así que, en ese sentido, todo en orden. Eso sí, empiezo a tener ganas de terminarlo (se supone que acabaré a principios de 2026), tanto por lo que supone llevar las férulas constantemente (añadir a esto tener que quitarlas para comer, limpiarse los dientes cada dos por tres, volver a ponérselas…) como por dejar de pagar los 200 € mensuales que supone el tratamiento (unos 4.000 euros en total).

Por otra parte, ya os conté que en mayo me compré un coche, un Mazda 2, y la verdad es que estoy muy contento con él. Me sigue apeteciendo conducirlo cada día, y eso para mí ya es una muy buena señal. En cuanto a sensaciones, se confirma que va algo justo de potencia, y es que en cuestas pronunciadas a veces toca reducir a cuarta o incluso a tercera. Aun así, lo disfruto mucho, sobre todo porque desde el primer día me he propuesto conducirlo de la forma más eficiente posible, y me entretiene intentar bajar su consumo. Lo curioso es que, pese a llevar ya unos meses con él, el consumo medio sigue bajando poco a poco… ¡incluso me sorprende a mí!

- 31 de mayo (225 kms) – 6,2 l/100 km

- 13 de junio (440 kms) – 5,6 l/100 km

- 19 de junio (713 kms) – 5,4 l/100 km

- 23 de junio (871 kms) – 5,3 l/100 km

- 30 de junio (933 kms) – 5,3 l/100 km

- 7 de julio (977 kms) – 5,3 l/100 km

- 13 de julio (1181 kms) – 5,2 l/100 km

- 17 de julio (1204 kms) – 5,2 l/100 km

- 20 de julio (1428 kms) – 5,1 l/100 km

- 25 de julio (1780 kms) – 5 l/100 km

También os comenté que me había comprado dos parcelas de garaje, una para mi coche y otra con la idea de alquilarla. Durante varias semanas no hubo ningún interesado, pero, de forma bastante casual, un fin de semana aparecieron tres personas interesadas a la vez, así que finalmente ya está alquilada. La he puesto a un precio bastante ajustado, pero el objetivo principal era cerrar el alquiler cuanto antes, cubrir los gastos de comunidad de ambas plazas y, si podía ser, obtener un pequeño rendimiento. Además, la he alquilado a gente del barrio, conocidos y muy majos, lo que me da mucha tranquilidad y me hace estar aún más satisfecho con la operación.

Como la experiencia ha sido positiva y este primer paso ha salido bien, estoy valorando seriamente la compra de una tercera parcela, probablemente financiada con otro préstamo pignorado en MyInvestor. Eso sí, quiero tomar la decisión con calma, ya que aún no estoy del todo convencido y le estoy dando bastantes vueltas a la rentabilidad real que podría ofrecerme a medio y largo plazo. No quiero precipitarme por una buena primera impresión, pero la idea está sobre la mesa.

Por otro lado, a principios de julio hice una escapada de tres noches a Oporto con unos amigos. Tenía muchas ganas de desconectar un poco y conocer la ciudad, pero la verdad es que la experiencia fue algo agridulce. La zona del río me pareció muy bonita y el ambiente general era bueno, con mucho calor y bastante vida en la calle. Sin embargo, el resto de la ciudad no terminó de enamorarme. Está bien para visitar y conocer, pero no creo que entre en mi lista de ciudades favoritas.

De cara a agosto, tendré dos o tres semanas de vacaciones, y pasaré al menos una de ellas en Salou, en modo relax total. El año pasado hice lo mismo y me vino genial para desconectar. Mi intención esta vez es no mirar nada relacionado con los mercados bursátiles, aunque siendo realistas… no prometo nada. El año pasado, justo durante esa semana de descanso, coincidió con la fuerte caída de la bolsa japonesa que arrastró a los principales índices, y no pude resistirme a entrar en mis brokers para comprar acciones y ampliar mis posiciones en fondos y en el EPSV. A ver si esta vez consigo desconectar al 100 %, tanto del trabajo como de este mundo que tanto me gusta pero que a veces también absorbe más de la cuenta.

Además, aún me quedarán bastantes días de vacaciones por solicitar en el trabajo, pero seguramente guarde una buena parte para septiembre u octubre, ya que tengo en mente hacer una escapada a la zona vascofrancesa, un destino que me lleva tiempo apeteciendo. La idea es recorrer con calma algunos de sus pueblos más bonitos, como Sare, Espelette o Ainhoa, y disfrutar también de la naturaleza y el entorno verde tan característico de esa región. Me apetece desconectar unos días, moverme sin prisas, callejear por sus cascos históricos, probar su gastronomía local y hacer alguna que otra ruta de senderismo por los alrededores. Además, al ir fuera de temporada alta, espero encontrar un ambiente más tranquilo, ideal para recargar pilas antes de cerrar el año. Iremos viendo.