Índice de contenidos

Noviembre comenzó con algunas caídas en las bolsas y, aunque el retroceso desde los máximos de octubre apenas alcanzó el 3 %, muchos inversores empezaron a inquietarse, como si estuviéramos ante el inicio de un mercado bajista. Sin embargo, estas oscilaciones son totalmente normales. De hecho, es habitual ver correcciones de hasta un 15 % prácticamente cada año, algo que ya ocurrió entre marzo y abril. Por eso, que el mercado afloje tras marcar nuevos máximos no debería sorprender a nadie, forma parte del comportamiento natural de las bolsas.

Aun así, aquella caída inicial quedó en eso, una corrección sana. Incluso en fases claramente alcistas, los mercados alternan subidas y bajadas, y esas caídas (aunque incómodas) constituyen un patrón habitual. Tras los primeros días negativos, noviembre terminó recuperándose y cerró con un balance prácticamente neutro.

En cifras, el S&P 500 se mantiene plano con una subida del +0,13 % en el mes (séptimo mes consecutivo en positivo) y el Nasdaq cae un –1,64 %. En Europa, el EuroStoxx 50 se mantiene también como empezó con una ligera subida del +0,11 %, mientras que el IBEX 35 vuelve a destacar con un avance del +2,11 %, situándose ya en los 16.371 puntos.

El mes vino marcado también por la publicación de resultados de algunas de las compañías más relevantes de Estados Unidos, entre ellos los muy esperados números de Nvidia, que volvieron a impresionar al mercado. La compañía batió récords de ingresos y beneficios, mejoró sus márgenes por enésima vez y anticipó un crecimiento extraordinario de las ventas en los próximos meses. En resumen, otra demostración de fortaleza que reafirma su papel como uno de los grandes motores del mercado.

Mención especial merece Alphabet (Google), el valor con mayor peso en mi cartera, que ha protagonizado un noviembre excepcional. Los avances en Gemini y las crecientes expectativas en torno a su negocio de inteligencia artificial (hasta el punto de perfilarse como un posible competidor de Nvidia en chips) han impulsado la acción cerca de un 20 % solo en noviembre, acumulando ya un +69 % en lo que va de año y superando ampliamente sus máximos históricos, hasta rondar los 320 dólares por título.

Además, una de las noticias más relevantes del mes ha sido la entrada de Berkshire Hathaway, la firma de Warren Buffett, en el capital de Alphabet. Buffett y Charlie Munger siempre lamentaron no haber invertido en Google cuando tuvieron ocasión y, años después, han decidido tomar una posición, aunque sea pequeña. Sigo considerándola una de mis compañías favoritas y donde tengo más capital invertido; sin embargo, si hace meses o años la veía claramente infravalorada, ahora cotiza en niveles más exigentes, y creo que existen alternativas más atractivas en este momento.

En cuanto a Novo Nordisk, otra empresa que llevo en cartera y en la que invierto de forma recurrente, la situación ha sido justo la contraria. Noviembre trajo nuevas noticias negativas que deterioraron tanto su cotización como sus expectativas a medio plazo. La compañía comunicó que los ensayos clínicos de la versión oral de uno de sus fármacos no lograron ralentizar la progresión del Alzheimer, un golpe especialmente duro porque el mercado esperaba resultados prometedores. Tras acumular ya una caída superior al 50 % desde máximos, el valor llegó a desplomarse otro 10 % el día del anuncio. Aun así, sigo creyendo que es una empresa de enorme calidad, con un negocio sólido y bien posicionado, que a medio y largo plazo podría recuperarse y seguir generando valor.

De cara a diciembre, existe cierta tendencia histórica a que las bolsas se comporten bien (el conocido “rally de Navidad”). No es una regla fija ni tiene por qué cumplirse, pero, si tuviera que apostar (cosa que no me gusta), diría que diciembre podría ser otro mes positivo para los mercados.

Fuera del ámbito bursátil, noviembre fue especialmente complicado para el ecosistema cripto, probablemente el peor mes del año. Bitcoin cayó alrededor de un –19,5 %, Ethereum un –25 %, Solana un –30 %, Ripple un –16 %, Cardano un –36 % y Tron cerca de un –4,5 %.

No sigo tan de cerca el mundo cripto como antes, pero estoy convencido de que estas caídas han sido especialmente dolorosas para muchos entusiastas. Es curioso ver cómo, en épocas de euforia, muchos inversores aseguran desear una corrección para poder comprar más barato; sin embargo, cuando las bajadas llegan de verdad, aparece el miedo y muchos terminan saliendo del mercado en lugar de aprovecharlas. Y, aun así, conviene recordar algo importante, que una caída no convierte automáticamente a un activo en una oportunidad. Que un precio retroceda no implica que el activo esté barato, ni garantiza en absoluto que vaya a recuperarse o volver a subir.

Como dice Warren Buffett, “cuando baja la marea es cuando se ve quién estaba nadando desnudo”. Si una de las claves para invertir es la psicología, en el caso de las criptomonedas esto se multiplica. Si ya invertir en empresas cotizadas (con beneficios reales y perspectivas sólidas) exige templanza, hacerlo en cripto supone un nivel superior de complejidad y riesgo, que considero muy, pero que muy peligroso para la mayoría.

Compras

Este mes he vuelto a realizar una rotación “importante” en la cartera, especialmente teniendo en cuenta que no quiero tributar por plusvalías en la próxima Declaración de la Renta. Hasta la fecha acumulaba unas ganancias de aproximadamente 2.000 euros, por lo que la estrategia ha consistido en vender principalmente T. Rowe Price, aprovechando las pérdidas, y reducir posición en dos compañías que me estaban funcionando muy bien: ACS y Alphabet.

Con estas operaciones consigo neutralizar prácticamente todas las plusvalías del año, lo que implica que no tendré que pagar a Hacienda el próximo ejercicio por ganancias derivadas de la venta de acciones. Aun así, en este apartado me centro exclusivamente en las compras realizadas, tanto con liquidez disponible como con los fondos procedentes de la venta de esas tres compañías. En la sección “Ventas” detallaré más adelante los motivos para deshacerme completamente de T. Rowe Price y para recortar en ACS y Alphabet.

La mayor parte del capital liberado ha ido a Domino’s Pizza PLC y JD.com, aunque también he ampliado posiciones de forma notable en Meta Platforms, Zoetis y Novo Nordisk.

Me estreno en cartera con la china JD.com, de la que espero revalorizaciones superiores al 15 % anual y un dividendo por encima del 3,5 %, lo que dejaría una rentabilidad total cercana o incluso superior al 20 % anual.

En cuanto a Domino’s Pizza, además de ofrecer un dividendo superior al 6 %, considero que, una vez supere su bache actual, podría generar revalorizaciones de doble dígito alto.

Meta Platforms ha sufrido recientemente una caída considerable en bolsa, situándose en un PER cercano a 20 veces, lo que la deja cotizando relativamente “barata” en comparación con Alphabet (que, aun siendo mi favorita, presenta peor precio). A los 580 dólares a los que he comprado, le estimo un potencial superior al 15 % anual.

Zoetis es una compañía que siempre me ha gustado, y más aún a los precios a los que he ampliado (entre 116 y 120 dólares). Le veo capacidad para revalorizarse por encima del 12 % anual, además de aportar un dividendo cercano al 2 %.

¿Y qué decir de Novo Nordisk? Pese al fuerte castigo tras las últimas noticias, sigo convencido de que a largo plazo demostrará de nuevo su calidad. Cotizando a un PER cercano a 12, me parece prácticamente un regalo. Aproveché especialmente la caída del 10 % el día en que anunció que uno de sus fármacos no había logrado frenar el alzhéimer.

Además de las compañías mencionadas, también he invertido algo en UnitedHealth, GoDaddy y una pequeña cantidad en Canadian Pacific Kansas City.

Domino’s Pizza PLC (DOM)

En noviembre la cotización de Domino’s Pizza PLC ha seguido cayendo y, dado que ya había iniciado posición el mes pasado, he aprovechado la debilidad para aumentar la inversión de forma más decidida. Domino’s Pizza PLC, filial británica de la estadounidense Domino’s Pizza, opera en Reino Unido e Irlanda mediante un modelo de franquicias que reduce riesgos y aporta estabilidad. En los últimos meses la compañía ha impulsado su nueva estrategia de diversificación, que incluye el lanzamiento de una submarca de pollo frito llamada “Chick ’N’ Dip”, con el objetivo de entrar en uno de los mercados de comida rápida con mayor crecimiento y suplementar su negocio de pizzas. Aunque esta apuesta añade una capa de incertidumbre —por la competencia creciente, los costes operativos y los desafíos inherentes a integrar un nuevo concepto—, también abre una vía alternativa de crecimiento si tiene éxito. Aun así, las previsiones apuntan a un crecimiento moderado en ingresos y a una mejora del BPA apoyada en la recuperación de márgenes, todo ello acompañado por un PER cercano a 10 veces y un dividendo alrededor del 6,5 %, lo que deja una rentabilidad potencial cercana al 18 % anual si los objetivos se cumplen. Con su fuerte posicionamiento de marca, su ventaja digital, su capacidad para generar caja de forma estable y su apuesta por diversificar con otros negocios (como el de Chick ‘N Dip), considero que Domino’s Pizza PLC sigue siendo una opción muy atractiva a los precios actuales.

¿Por qué he comprado Domino’s Pizza PLC?

- Es una empresa de consumo bastante defensiva, incluso en épocas de crisis

- Es un negocio que aún puede crecer mucho mediante la apertura de nuevos establecimientos y añadiendo otras comidas a su «menú»

- Expectativas de seguir aumentando el BPA a ritmos cercanos al 8 % los próximos años, y una rentabilidad por dividendo anual cercana al 6,5%.

- Considero que está cotizando barata, a un PER cercano a 10, cuando lo lógico sería verla a un PER mínimamente de 15 veces.

Rentabilidad anual esperada en Domino’s Pizza PLC para los próximos años

- Precio acción en 2028 (PER 11 x BPA 22): > 242 GPB (precio compra 176 GPB)

- Revalorización: > 12 % anual

- Dividendos: > 6,5 % anual

- Total: > 18 % anual

Precio objetivo 2028: 242 GBP

Novo Nordisk (NOVO)

A finales de noviembre he vuelto a comprar acciones de Novo Nordisk, aprovechando la fuerte caída que llevó su cotización a acercarse a las 260 coronas danesas, un retroceso provocado en gran parte por la decepción del mercado ante el fracaso de uno de sus fármacos en investigación para el alzhéimer. Considero que esta reacción ha sido excesiva, ya que dicho proyecto no forma parte del núcleo de su negocio, de modo que la corrección me ha brindado una buena oportunidad para ampliar posición. Empecé a invertir en abril y reforcé mi cartera sobre todo entre julio y agosto, y con esta última compra Novo Nordisk ya se sitúa entre mis diez mayores posiciones. Más allá del foco mediático por sus tratamientos contra la obesidad, la compañía mantiene un liderazgo indiscutible en el área de diabetes, que le proporciona ingresos estables y recurrentes con altas barreras de entrada. Con más de un siglo de historia, presencia en más de 80 países y una posición financiera muy sólida, combina escala, innovación y estabilidad, lo que refuerza su ventaja competitiva. En cuanto a valoración, cotiza en torno a un PER de 12 veces, con previsiones de crecimiento del BPA del 8–10 % anual, cifras coherentes con su potencial y diversificación. Por todo ello, sigo viendo a Novo Nordisk como una oportunidad atractiva para acumular con visión de largo plazo.

¿Por qué he comprado Novo Nordisk?

- Forma un duopolio junto con Eli Lilly

- Expectativas de crecimiento altas para los próximos años

- A mi parecer cotiza barata (PER 12) para una empresa de tan calidad

Rentabilidad anual esperada en Novo Nordisk para los próximos años

- Precio acción en 2028 (PER 16 x BPA 26,5): > 424DKK (precio compra 275DKK)

- Revalorización: > 15,5% anual

- Dividendos: > 4% anual

- Total: > 19,5% anual

Precio objetivo 2028: 512 DKK

Zoetis (ZTS)

A principio de noviembre, Zoetis sufrió una fuerte caída en su cotización pese a presentar unos resultados que, en mi opinión, fueron claramente sólidos. El cortoplacismo del mercado suele generar oportunidades en empresas de calidad, y este caso no es una excepción. Si ya me parecía atractiva a 140 dólares, por debajo de 120 dólares me resulta aún más interesante, por lo que he aprovechado para ampliar posición. Zoetis es la líder mundial en salud animal, dedicada al desarrollo y comercialización de medicamentos, vacunas y productos diagnósticos tanto para animales de compañía como para animales de granja. Con presencia en más de 100 países, la compañía se apoya en la innovación y en el bienestar animal, ofreciendo soluciones que permiten prevenir enfermedades, mejorar la productividad y fortalecer la sostenibilidad del sector ganadero. Su cartera (una de las más completas del mundo) abarca tratamientos dermatológicos, antiparasitarios, vacunas especializadas y productos que cubren prácticamente todas las necesidades del mercado veterinario. Aunque su cotización mostró una tendencia alcista impecable hasta finales de 2021 y desde entonces se ha mantenido más bien lateral, lo relevante es que sus beneficios siguen creciendo de forma constante año tras año. Por ese motivo, y dado que el negocio continúa fortaleciéndose, considero que Zoetis retomará la senda alcista tarde o temprano, y que las caídas recientes representan una buena oportunidad para seguir acumulando.

¿Por qué he comprado Zoetis?

- No es un duopolio, pero junto con Idexx Laboratories ocupan una enorme cuota de mercado en el nicho de la salud animal

- Me parece un mercado con mucho presente, pero aún con más futuro, sobre todo en lo que se refiere al sector ganadero

- Muy buenos márgenes de rentabilidad durante los últimos 10 años

- Expectativas de seguir aumentando el BPA a ritmos cercanos al 8 o 9 % los próximos años

- Considero que está cotizando a un precio adecuado teniendo en cuenta que es una empresa de gran calidad

Rentabilidad anual esperada en Zoetis para los próximos años

- Precio acción en 2028 (PER 22 x BPA 7,8): > 171,5 $ (precio compra 118,7 $)

- Revalorización: >13 % anual

- Dividendos: > 1,5 % anual

- Total: > 14,5 % anual

Precio objetivo 2028: 171,5 $

GoDaddy (GDDY)

Durante noviembre he comprado tres acciones más de GoDaddy, la compañía estadounidense líder en servicios de hosting y registro de dominios, que ofrece soluciones digitales especialmente diseñadas para pequeñas y medianas empresas. GoDaddy destaca por su modelo de negocio escalable, sus márgenes en expansión y su historial de crecimiento sostenido de beneficios, con previsiones de incremento del BPA de 12–15 % anual en los próximos años. La empresa mantiene un sólido programa de recompra de acciones, apoyado en una generación de flujo de caja robusta, lo que refuerza su capacidad de crecimiento del beneficio por acción hasta cerca del 15 % anual. Aunque opera en un sector altamente competitivo, GoDaddy, junto con un par de grandes competidores, concentra la mayor parte del mercado global de hosting y dominios, y su fidelización de clientes y los altos costes de cambio proporcionan una base de ingresos estable y previsible. En conjunto, la combinación de solidez financiera, crecimiento rentable y estabilidad operativa convierte a GoDaddy en una opción atractiva para inversores que buscan expansión moderada y sostenida dentro del sector tecnológico, especialmente considerando que se ha podido comprar a un PER cercano a 21 veces.

¿Por qué he comprado GoDaddy?

- Ocupa un gran nicho de mercado y tiene muy buenos márgenes

- Expectativas de seguir aumentando el BPA a ritmos superiores al 12 o el 15 % anual los próximos años

- Un PER por debajo de las 23 veces me parece un precio bastante razonable para el crecimiento que se espera

Rentabilidad anual esperada en GoDaddy para los próximos años

- Precio acción en 2028 (PER 22 x BPA 9,3): > 204 $ (precio compra 121 $)

- Revalorización: > 19 % anual

- Dividendos: > 0 % anual

- Total: > 19 % anual

Precio objetivo 2028: 204 $

JD.com (JD)

Destino el dinero obtenido con la venta de T. Rowe Price en abrir una posición bastante considerable en JD.com, una de mis apuestas favoritas a día de hoy dentro del mercado chino. La acción ha soportado bastante volatilidad durante los últimos meses debido al sentimiento negativo general hacia China y a la presión competitiva dentro del sector del comercio electrónico. Sin embargo, considero que estas correcciones abren una ventana muy interesante para reforzar posiciones en empresas de calidad que el mercado está valorando con demasiado pesimismo. JD es una de las dos mayores plataformas de comercio electrónico de China, y se diferencia del resto por un modelo de negocio basado en la integración vertical completa: gestiona directamente su inventario, logística, centros de distribución y entregas. Esto le permite ofrecer envíos extremadamente rápidos, un control férreo sobre la calidad de los productos y un nivel de servicio al cliente que se ha convertido en una de sus principales ventajas competitivas. Además de su negocio principal, la compañía también está expandiéndose en servicios tecnológicos, salud digital (JD Health) y logística (JD Logistics), áreas con un enorme potencial de crecimiento a largo plazo. A nivel financiero, JD combina un balance sólido con una fuerte capacidad de generación de caja, y se espera que el beneficio por acción crezca por encima del 15 % anual durante los próximos años. Aunque las empresas chinas suelen cotizar tradicionalmente a múltiplos inferiores a sus equivalentes estadounidenses, en el caso de JD la valoración actual es especialmente atractiva: la acción cotiza a un PER inferior a 15 veces, lo que, unido a sus expectativas de crecimiento, deja claro que el mercado la está infravalorando. A esto se suma un dividendo por encima del 3 % anual, con una probabilidad muy alta de que siga aumentando en los próximos ejercicios gracias a la sólida generación de beneficios. Me encantan empresas como Alibaba o Tencent, pero creo que, en términos de relación calidad–precio, JD es la que cotiza más barata y la que ofrece una combinación más equilibrada entre crecimiento, solidez operativa y valoración atractiva. Si la empresa continúa ejecutando su estrategia de expansión en logística, servicios tecnológicos y eficiencia operativa, estoy convencido de que puede ofrecer rentabilidades muy interesantes en el medio y largo plazo.

¿Por qué he comprado JD.com?

- Una de las empresas más grandes de China, competencia directa de Alibaba, pero creo que hay mercado para las dos

- Se esperan crecimientos de beneficio muy fuertes para los próximos años

- Cotiza a mi parecer muy barata, y es que una empresa que crece tanto debería cotizar a un PER superior a 20 veces tranquilamente aunque no sea americana (PER inferior a 15 actualmente)

- Como le de por recomprar acciones y seguir aumentando el dividendo, ya solo con estos dos aspectos, daría al accionista una rentabilidad atractiva. Si se le añade crecimiento en ventas y beneficio (me niego a pensar que sea inferior al 10% anual), puede ser una bomba

Rentabilidad anual esperada en JD.com para los próximos años

- Precio acción en 2028 (PER 14 x BPA 3,5): > 49 $ (precio compra 29,1 $)

- Revalorización: > 19 % anual

- Dividendos: > 3,25 % anual

- Total: > 22 % anual

Precio objetivo 2028: 49 $

United Health (UNH)

También he aprovechado la reciente caída en la cotización de UnitedHealth para comprar alguna acción adicional, ya que sigo convencido de que esta aseguradora sanitaria estadounidense aportará valor en el medio y largo plazo. Empecé a invertir en la compañía en julio y he ido ampliando posición cerca de los 300 dólares (las compras de noviembre han sido sobre de 310 dólares). Uno de los impulsos más relevantes llegó a mediados de agosto, cuando se hizo público que Berkshire Hathaway, la firma de inversión de Warren Buffett, había adquirido 5 millones de acciones de UnitedHealth, una operación valorada en unos 1.600 millones de dólares (aquí la página web oficial de la empresa). Este movimiento refuerza mi confianza en la compañía y en la solidez de su modelo de negocio. Lo que más me atrae de UnitedHealth es su modelo diversificado, que combina su potente división aseguradora (UnitedHealthcare) con su división de servicios de salud y tecnología (Optum). Esta estructura le proporciona ingresos estables y resistentes incluso en entornos económicos complicados. Además, la empresa continúa ganando cuota de mercado tanto en seguros privados como en programas públicos como Medicare Advantage, al tiempo que se posiciona cada vez mejor en servicios integrados de salud y en el uso avanzado de datos clínicos. Aunque recientemente ha tenido que reducir sus previsiones de beneficios para 2025 (principalmente por mayores costes médicos y ajustes en Medicare), sigo considerando que sus fundamentales permanecen muy sólidos. Con un PER cercano a 20, un crecimiento esperado del beneficio por acción del 12–15 % anual y una posición financiera robusta, creo que, a los precios actuales, UnitedHealth representa una oportunidad interesante en un sector defensivo, estable y con gran capacidad de generación de caja.

¿Por qué he comprado United Health?

- Lidera el mayor mercado sanitario del mundo con un modelo integrado y diversificado

- Negocio muy defensivo y estable, con crecimiento consistente incluso en entornos económicos difíciles

- Cotización interesante tras la corrección por miedos regulatorios y varios acontecimientos negativos pero a mi parecer pasajeros

Rentabilidad anual esperada en United Health para los próximos años

- Precio acción en 2028 (PER 22 x BPA 21,5): > 473 $ (precio compra 308,5 $)

- Revalorización: > 15 % anual

- Dividendos: > 2,5 % anual

- Total: > 17,5 % anual

Precio objetivo 2028: 473 $

Meta Platform (FB)

También he aprovechado la corrección en la cotización de Meta Platforms para comprar dos acciones adicionales, después de que el precio cayese hasta los 585 dólares. La caída vino motivada principalmente por el anuncio de que la compañía planea invertir cantidades muy significativas en inteligencia artificial, lo que generó ciertas dudas a corto plazo entre los inversores. Sin embargo, considero que estas inversiones forman parte natural de la estrategia de largo plazo de Meta y que reforzarán aún más su ventaja competitiva. Meta es una de las empresas tecnológicas más influyentes del mundo, y prácticamente todo el mundo utiliza a diario alguno de sus servicios: Instagram, WhatsApp, Facebook o Messenger. Su ecosistema de productos no solo mantiene una base de usuarios masiva, sino que además posee una capacidad extraordinaria para monetizar la atención, lo que se refleja en una enorme generación de flujo de caja año tras año. En cuanto a perspectivas, se espera que el beneficio por acción (BPA) crezca alrededor del 12 % anual en los próximos ejercicios, impulsado por la recuperación del negocio publicitario, la mejora de márgenes y el potencial de las nuevas líneas de IA. A los niveles a los que compré, la acción cotizaba a un PER cercano a 20, un múltiplo que considero razonable e incluso atractivo para una compañía con tanta calidad, crecimiento y fortaleza financiera.

¿Por qué he comprado Meta Platform?

- Ecosistema dominante a nivel global, con miles de millones de usuarios diarios en Instagram, WhatsApp, Facebook y Messenger

- Oligopolio digital en publicidad online, compitiendo prácticamente solo con Google en escala y rentabilidad

- Márgenes operativos muy elevados y una de las mayores generadoras de caja del sector tecnológico

- Caída reciente motivada por dudas de corto plazo, lo que abre una ventana de compra en una compañía estructuralmente muy sólida con crecimientos superiores al 10% anual los próximos años

Rentabilidad anual esperada en Meta Platform para los próximos años

- Precio acción en 2028 (PER 25 x BPA 37): > 925 $ (precio compra 589 $)

- Revalorización: > 16 % anual

- Dividendos: > 0,25 % anual

- Total: > 16 % anual

Precio objetivo 2028: 925 $

Fondo indexado ishares Developed World Index

Aportación mensual esperando la rentabilidad de más de un 7 % del fondo en los últimos 10 años.

Fondo indexado Vanguard Emerging Markets Index

Aportación mensual esperando la rentabilidad que «promete» la economía de países emergentes.

Fondo indexado Vanguard SP500 Index

Aportación mensual esperando la rentabilidad de más de un 7 % del fondo en los últimos 10 años.

Fondo indexado Vanguard Global Small-Cap Index

Aportación mensual esperando una rentabilidad de más de un 10 % anual.

EPSV 100 % Renta Variable de Indexa Capital

Nueva aportación para llegar al máximo desgravable en Bizkaia. La idea es, al igual que en los fondos, ir aportando una cantidad fija mes a mes. Me espero también una rentabilidad algo superior al 6 % anual durante los próximos 10 años.

Ventas

Tal y como adelanté en el apartado de “compras”, noviembre ha sido un mes de rotación en cartera, principalmente con el objetivo de minimizar el pago a Hacienda por plusvalías de ventas de acciones. Ese era el objetivo principal, pero además aprovecho para deshacerme de algunas empresas que, aunque me gusten, me permiten invertir en otras con mayor potencial de revalorización.

En este mes he vendido toda la posición de T. Rowe Price, con pérdidas brutas de unos 2.500 euros, he recortado posición de Alphabet, vendiendo seis acciones y generando una plusvalía de 800 euros, y también he vendido algunas acciones de la española ACS, con un beneficio bruto de aproximadamente 600 euros. Como ya llevaba unas plusvalías de unos 2.000 euros durante 2025, estas operaciones me dejan prácticamente en tablas, aunque algo tendré que pagar a Hacienda.

Respecto a T. Rowe Price, me da pena deshacerme de ella porque ofrece un dividendo cercano al 5 % anual asegurado durante mucho tiempo y, sumando revalorización y dividendo, calculo que podría generar cerca de un 10 % anual en los próximos años. Sin embargo, al no tener muchas posiciones en pérdidas en la cartera, decidí venderla para poder comprar empresas que considero más interesantes.

Sobre Alphabet, aunque sigo pensando que es una de las mejores empresas del mundo, representa la posición más grande de mi cartera, y tras su fuerte revalorización ya no me parece que cotice barata. Estimo su revalorización futura en menos del 10 % anual.

En cuanto a ACS, la vendo a unos 75 euros, tras una revalorización importante desde los 23 euros a los que la compré en 2022. Es una empresa sólida, con un dividendo sostenible de 2,5-3 %, pero no le veo mucho recorrido en términos de revalorización en los próximos años.

Con el dinero obtenido de estas tres ventas, he ampliado varias posiciones en cartera, principalmente Meta Platforms, Zoetis y UnitedHealth, y he aprovechado para entrar fuerte en la china JD, de la cual espero revalorizaciones superiores al 15 % anual y un dividendo cercano al 3,5 %, lo que supone una rentabilidad total de más del 18 % anual. En Meta Platforms tengo menor exposición que en Alphabet y ahora me parece que cotiza más barata, por lo que añadí algunas acciones; le estimo una revalorización anual superior al 15 %. Respecto a Zoetis y UnitedHealth, anticipo rentabilidades cercanas al 16 % anual. Zoetis ha sido sobrecastigada por el mercado, pero sigue siendo una empresa con beneficio creciente año tras año. UnitedHealth también atraviesa un momento complicado, pero considero que volverá a batir récords de beneficios, impulsando la cotización y ofreciendo un dividendo creciente desde el 2,7 % anual.

Aunque no sea una venta tradicional, también he decidido deshacerme del fondo True Capital de Alejandro Estebaranz en MyInvestor. Es un fondo que me gusta, con empresas de gran capitalización y calidad, pero considero que no aporta valor adicional frente a tener el dinero directamente en el MSCI World o S&P 500. Con ese capital, he decidido traspasarlo al fondo de Small Caps, donde todavía tengo poca exposición, evitando así distorsionar la rentabilidad del resto de mis fondos indexados. También tengo algo invertido en el Baelo Dividendo Creciente de Antonio Rico, que probablemente traspase en el futuro a alguno de los otros fondos que ya poseo.

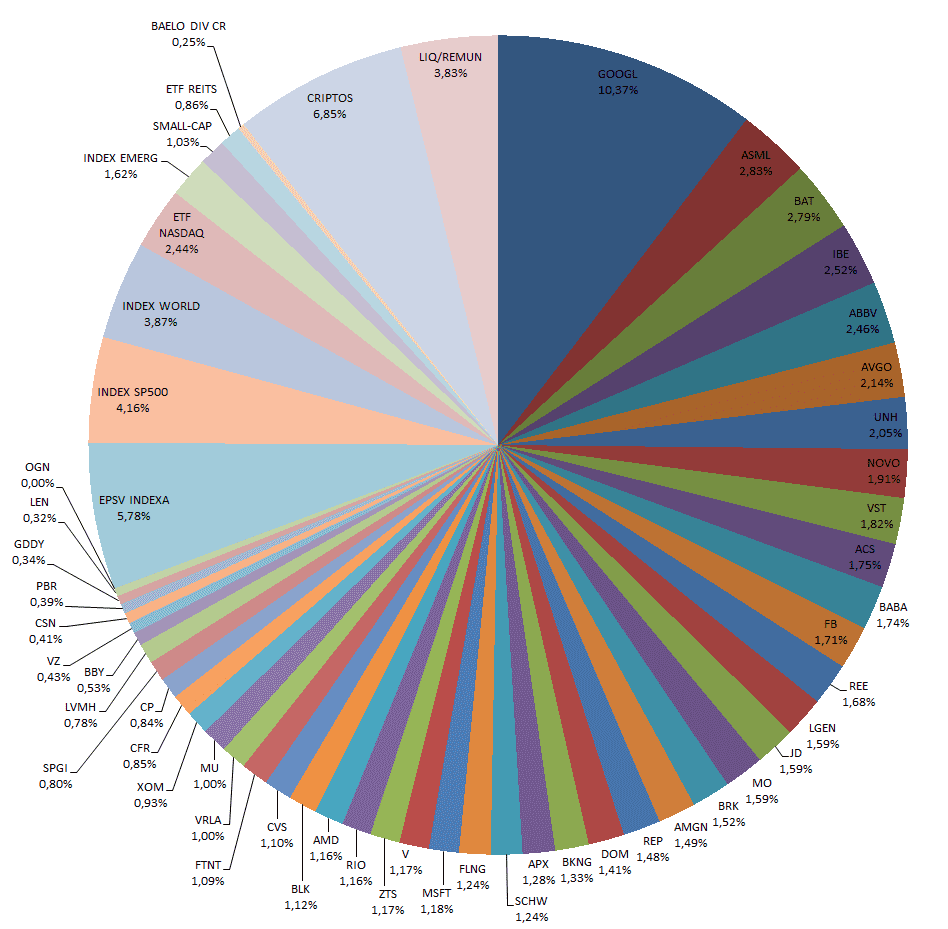

Con todos estos movimientos (más de los habituales), mi cartera quedaría así cuando nos adentramos ya a diciembre:

Dividendos

Ni octubre ni noviembre son meses buenos en cuanto a dividendos. Este mes solo me han pagado las siguientes empresas:

- Verizon (VZ)

- CVS Health (CVS)

- ASML Holding (ASML)

- American Express (AXP)

- British American Tobacco (BATS)

- Abbvie (ABBV)

- Charles Schwab (SCHW)

Objetivo Diciembre

De cara a diciembre, seguiré realizando mis aportaciones periódicas a los fondos indexados que constituyen la base de mi cartera (S&P 500, MSCI World, Small Caps y Mercados Emergentes), así como a mi EPSV de renta variable en Indexa Capital. Estoy ya muy cerca de alcanzar el límite de 5.000 euros desgravables anuales en Euskadi, así que este mes completaré las últimas aportaciones para cerrar el ejercicio.

Por otro lado, tras las recientes caídas en los mercados, considero que no es un mal momento para continuar aumentando exposición en empresas de calidad, con beneficios crecientes y valoraciones razonables. En mi radar siguen compañías como Novo Nordisk, Mercado Libre, JD, UnitedHealth, GoDaddy, Domino’s Pizza PLC, Vistra Corporation y Zoetis. En varias de ellas (Novo Nordisk, UnitedHealth, JD, Domino’s y Vistra) ya tengo posiciones relevantes, pero no descarto ampliarlas si los precios continúan siendo atractivos.

En el caso de Zoetis, la llevo a un precio medio superior al actual. Creo que empecé a comprar a un precio algo caro, pero considero que hoy cotiza a niveles muy razonables para una empresa con tantas barreras de entrada.

Pero la compañía que más interés me genera ahora mismo es Mercado Libre. La firma argentina ha sufrido una corrección notable y, aunque su PER ronda las 42 veces (un nivel que, evidentemente, no puede calificarse de “barato”), se esperan crecimientos del BPA superiores al 30 % anual en los próximos años. La inversión inicial es elevada (unos 2.000 dólares por acción), por lo que podría valorar la venta parcial o total de alguna otra posición para hacer hueco a MELI en la cartera.

En resumen, mantengo una estrategia prudente y disciplinada, combinando aportaciones periódicas a fondos indexados con la búsqueda de oportunidades en compañías de alta calidad. El objetivo sigue siendo el mismo: hacer crecer el patrimonio de forma constante y sostenible, evitando decisiones impulsivas en momentos complicados y aprovechando los descuentos temporales que el mercado ofrece de vez en cuando.

Otras

Noviembre ha estado marcado por la rutina, con las tardes de entre semana centradas en los entrenamientos de los equipos que dirijo y los momentos libres reservados para ir al gimnasio. Los fines de semana han sido una combinación de partidos de baloncesto, un rato con amigos y familia, y algo de descanso.

Aun así, siempre saco un rato para leer por las noches. Este mes he disfrutado muchísimo con “Un animal salvaje”, de Joël Dicker, un libro que me ha parecido realmente sobresaliente. Me ha gustado tanto que ya he cogido otro del mismo autor en la biblioteca, “El libro de los Baltimore”. De momento me está enganchando un poco menos, pero sigue siendo muy entretenido. Además, he empezado a intercalar la lectura con “El juego del dinero”, de Gary Stevenson, que narra la historia de un joven que se hizo millonario como trader en un entorno de excesos, dinero y locura, con un estilo que recuerda bastante a El lobo de Wall Street.

Aunque ya estemos a finales de año, parece que me sigo negando a aceptar que el verano se ha terminado, así que aproveché algún día soleado a principios de noviembre para acercarme a Gorliz y dar un paseo por la playa. Más adelante, a finales de mes, también me animé a subir de nuevo a la cima del Mugarra (Duranguesado), algo nevada por cierto. A pesar de la buena compañía (como se ve en la foto) el inicio se me hizo bastante duro, pero es una ascensión que siempre merece la pena, con vistas espectaculares durante prácticamente todo el recorrido.

En cuanto a los equipos de baloncesto, el junior femenino no atravesaba su mejor racha y la primera victoria se estaba resistiendo. Pero a finales de noviembre, por fin, llegó. Ganamos un partido en la prórroga. Fue un encuentro de los que te dejan cansadísimo pero con una sonrisa de oreja a oreja, y una dosis de motivación totalmente merecida para las chicas. Seguiré dándolo todo para corresponder al compromiso que están mostrando y confío en que la segunda mitad de la temporada nos vaya mucho mejor.

Con el equipo infantil, la situación está siendo algo más complicada pero hemos empezado relativamente bien la liga, con una derrota en el primer partido y dos victorias consecutivas muy disputadas a continuación. Me está costando más de lo previsto poner al equipo en forma, pero trabajaremos para ir de menos a más y mejorar progresivamente.

También sigo con el proceso del Invisalign. Este mes, por fin, me han colocado los famosos “botones” y las “gomitas” para generar más tensión y ayudar a moldear la dentadura. De momento se me está haciendo bastante tedioso poner y quitar los aparatos. Sinceramente, sabiendo ahora cómo es el proceso, quizás me habría planteado optar directamente por los brackets tradicionales.

Por otro lado, últimamente he quedado con varios amigos para intentar transmitirles la importancia de dedicar una parte del dinero a invertir, y explicarles cómo invierto yo y qué haría en su lugar. Me encanta hablar de finanzas y bolsa, y no me supone ningún esfuerzo tomar algo tranquilamente mientras comentamos el mundillo. Supongo que el hecho de que las bolsas estén en máximos y la inflación siga apretando ha despertado el interés de muchos que antes ni se lo planteaban.

Suele ser habitual que recomiende hacer aportaciones periódicas a un fondo indexado (MSCI World o S&P 500) en plataformas como MyInvestor, o invertir a través de un EPSV en Indexa Capital. Para alguien que cobre más de 35.000 € brutos anuales, poder desgravarse hasta 5.000 € al año en Euskadi me parece una gran ventaja, siempre que el producto invierta en fondos indexados de calidad. Además, aún queda un mes para intentar que Hacienda no nos quite más de la cuenta en la próxima declaración, así que todavía estamos a tiempo de amortizar hipoteca o realizar aportaciones al EPSV.

Y por último, entramos ya en diciembre, con la Navidad y el fin de año a la vuelta de la esquina. Son fechas que siempre me han gustado, especialmente los días previos, así que espero poder desconectar un poco del trabajo y de este mundo que tanto nos apasiona para disfrutar de los amigos y la familia. Es cierto que comprar regalos para los sobrinos puede ser un pequeño estrés, pero las risas compartidas y las caras de ilusión de los niños acaban compensando cualquier esfuerzo.

Versión podcast

Dejo aquí el enlace al resumen de esta entrada en formato podcast: