Índice de contenidos

- 1 ¿Qué es una EPSV?

- 2 Ventajas fiscales al aportar

- 3 ¿Cuándo se puede rescatar una EPSV?

- 4 ¿Entonces se devuelve lo que nos ahorramos?

- 5 No todas las EPSV son iguales

- 6 EPSV indexadas: el caso de Indexa Capital

- 7 La gran novedad: cambios fiscales en Bizkaia desde 2026

- 8 EPSV vs fondo de inversión

- 9 Estrategia óptima (en mi opinión)

- 10 Conclusión

- 11 Versión podcast

Aunque en alguna ocasión me hayáis leído criticar los planes de pensiones, en el País Vasco existe una excepción muy clara: las EPSV, que bien utilizadas pueden ser una herramienta extraordinariamente interesante tanto a nivel fiscal como de inversión.

Nota: en esta entrada me refiero específicamente al régimen fiscal de las EPSV en Bizkaia y a los cambios que entran en vigor a partir de 2026.

¿Qué es una EPSV?

Una EPSV (Entidad de Previsión Social Voluntaria) es un producto de previsión social similar a un plan de pensiones, pero exclusivo del País Vasco.

Su principal diferencia respecto a los planes de pensiones “clásicos” es que Hacienda foral ofrece ventajas fiscales mucho más atractivas, tanto al aportar como, especialmente, en el rescate.

Ventajas fiscales al aportar

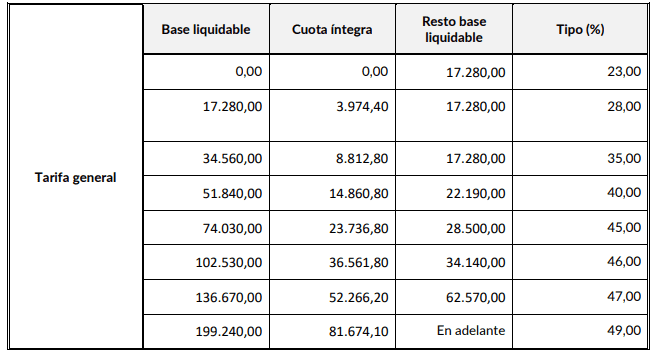

En el País Vasco podemos desgravarnos hasta 5.000 € anuales mediante aportaciones a una EPSV.

Esta reducción funciona exactamente igual que si redujéramos nuestro salario bruto.

Por ejemplo:

- Salario bruto anual: 40.000 €

- Aportación anual a EPSV: 5.000 €

- Base efectiva: 35.000 €

A efectos fiscales, es como si hubiéramos ganado 35.000 €, por lo que pagaremos menos IRPF.

En este caso concreto, el ahorro fiscal rondaría los 1.500 €, en función del tipo marginal, cantidad que Hacienda devolverá en la siguiente declaración de la renta.

Os dejo a continuación una tabla orientativa para que podáis comprobar en qué tramo del tipo marginal os encontráis según vuestro nivel de ingresos:

¿Cuándo se puede rescatar una EPSV?

Una característica muy particular de las EPSV en Euskadi es que no siempre es necesario esperar a la jubilación.

El dinero aportado se puede rescatar una vez hayan pasado 10 años desde cada aportación, sin necesidad de esperar a la jubilación.

Ejemplo:

- Empiezas a aportar en 2018.

- Aportas todos los años.

- En 2028 puedes rescatar el dinero correspondiente a las aportaciones realizadas en 2018.

Al rescatar la EPSV, el importe cobrado suma a tus ingresos del año y tributa como rendimiento del trabajo.

Ejemplo:

- Ingresos ese año: 30.000 €

- Rescate EPSV: 3.000 €

- Base imponible total: 33.000 €

¿Entonces se devuelve lo que nos ahorramos?

A primera vista, podría parecer que lo que nos ahorramos al aportar lo pagamos al rescatar, pero esta visión es incompleta.

Hay varios factores clave a tener en cuenta:

- Normalmente aportamos cuando tenemos ingresos altos, y rescatamos cuando nuestros ingresos son menores.

- El dinero hoy vale más que el dinero dentro de 10 o 20 años (valor temporal del dinero).

- La inversión crece por interés compuesto durante décadas.

- En el País Vasco existen reducciones y, desde 2026, exenciones muy relevantes al rescatar.

Por todo ello, considero que aportar a una EPSV es fiscalmente muy beneficioso para personas con salarios a partir de unos 30.000–35.000 € brutos anuales.

No todas las EPSV son iguales

Igual que ocurre con los fondos de inversión o los planes de pensiones, hay EPSV buenas y malas:

- Algunas tienen comisiones muy altas.

- Otras invierten casi todo en renta fija.

- Otras están mal diversificadas.

Antes de aportar, es fundamental fijarse en:

- La estructura de comisiones.

- El tipo de activos en los que invierte.

- La rentabilidad esperada a largo plazo.

Por eso, una EPSV debe analizarse como cualquier otra inversión a largo plazo, y no asumir que todas son buenas únicamente por el hecho de tener ventajas fiscales.

Personalmente, no me convencen la mayoría de EPSV tradicionales, pero sí me parecen muy interesantes las EPSV indexadas, que funcionan de forma muy similar a una cartera de fondos indexados. Ya escribí una entrada el verano pasado y os animo a releerla.

EPSV indexadas: el caso de Indexa Capital

Invertir en una EPSV indexada es, básicamente, invertir en mercados globales de forma diversificada y a muy bajo coste.

Una plataforma que ofrece este tipo de EPSV y de la que yo mismo soy cliente es Indexa Capital.

Características principales:

- Aportaciones puntuales desde 50 €.

- La primera aportación debe ser de al menos 2.000 €.

- Test de perfil de riesgo obligatorio.

- Carteras diversificadas y de bajo coste.

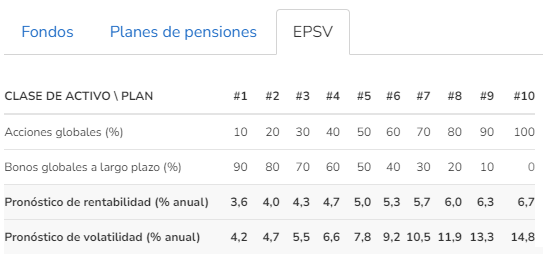

Perfiles de riesgo en Indexa Capital

Indexa ofrece EPSV adaptadas a distintos perfiles de riesgo:

- Perfil 1: casi todo renta fija (rentabilidad esperada ~3,6%).

- Perfil 10: 100% renta variable global (rentabilidad esperada ~6,7%).

Estas cifras son estimaciones a largo plazo y pueden variar significativamente en el corto y medio plazo.

Cada perfil invierte en una combinación distinta de fondos indexados, ajustando riesgo y rentabilidad esperada.

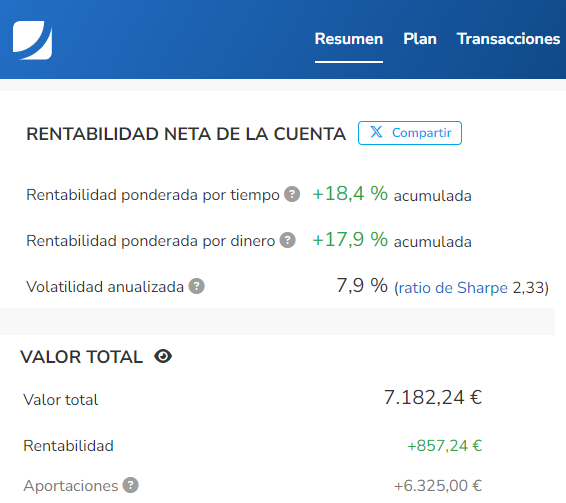

En mi caso, desde el verano de 2023 invierto mensualmente en el perfil más agresivo, aportando hasta el máximo desgravable de 5.000 € anuales, con la idea de mantener esta estrategia durante al menos 10 años.

Os dejo aquí una imagen de la rentabilidad anual media esperada de cada uno de ellos:

Y os dejo aquí cómo está compuesta la parte de la renta variable del EPSV:

Esta es la rentabilidad que le voy sacando desde que empecé a invertir, pero hay que tener en cuenta que las bolsas no han hecho nada más que subir desde entonces:

La gran novedad: cambios fiscales en Bizkaia desde 2026

Aquí viene el cambio que lo transforma todo.

A partir del 1 de enero de 2026, Bizkaia introduce una reforma fiscal muy relevante para las EPSV:

👉 Se diferencian fiscalmente las aportaciones del beneficio generado.

¿Qué significa esto?

Si al jubilarte cobras tu EPSV:

- En forma de renta vitalicia, o

- En forma de renta temporal de al menos 15 años y cuantía constante,

entonces:

- El capital aportado tributará como rendimiento del trabajo.

- La rentabilidad generada quedará totalmente exenta de impuestos.

Ejemplo claro

Aportas 5.000 € anuales durante 10 años:

- Total aportado: 50.000 €

- Rentabilidad media: 6%

- Capital a los 65 años: ~160.000 €

Desglose:

- Aportaciones: 50.000 €

- Ganancias: 110.000 €

Si cobras en renta vitalicia:

- Tributas solo por los 50.000 €.

- Los 110.000 € de beneficio no pagan impuestos.

Esto no existe en ningún otro producto financiero convencional.

EPSV vs fondo de inversión

A igualdad de inversión y rentabilidad:

EPSV (bien utilizada)

- Deducción inmediata al aportar.

- Ganancias exentas al cobrar en renta vitalicia.

Fondo de inversión

- No deduce al aportar.

- Tributa por la ganancia (19%–27%).

En la práctica, una EPSV optimizada puede suponer decenas de miles de euros más netos.

Estrategia óptima (en mi opinión)

- Aportar cada año el máximo desgravable a una EPSV.

- Que esté mayoritariamente en renta variable global.

- Complementar con fondos indexados y acciones para liquidez previa.

- No tocar la EPSV hasta la jubilación.

- Cobrarla en renta vitalicia o renta ≥15 años.

Conclusión

En resumen, con la nueva normativa, la EPSV se convierte en la piedra angular de la planificación financiera a largo plazo en Euskadi.

Pocas decisiones financieras tienen un impacto tan grande con tan poco esfuerzo anual.

Combinan:

- Deducción inmediata.

- Interés compuesto durante décadas.

- Exención total de las ganancias si se cobra correctamente.

En mi caso, antes pensaba en rescatar la EPSV lo antes posible.

Sin embargo, con la nueva normativa la estrategia cambia por completo: la EPSV pasa a ser el último activo que tocar, el pilar final de mi independencia financiera.

Dejarla crecer sin interrupciones hasta los 65–67 años me permitirá cobrar una renta elevada, estable y con una fiscalidad muy reducida. Y eso, sinceramente, da mucha tranquilidad.

Versión podcast

Dejo aquí el enlace al resumen de esta entrada en formato podcast:

Yo también abrí una EPSV en indexa el año pasado y está rindiendo muy bien, aunque aún no estoy aportando el máximo anual.

Yo recomiendo abrirla aunque no se este pensando en la jubilación, ya que el poder rescatarla en 10 años la hace interesante también en otras situaciones por ejemplo si a futuro se pide una reducción de jornada, se toma un periodo sabático, se necesita complementar el paro etc…

Gracias por seguir actualizando tus movimientos y compartir lo que te está funcionando.

Un saludo!

Gracias a ti por comentar =)

Efectivamente, es muy buena idea abrirlo aunque sea solo para que empiecen a correr esos 10 años.

Seguiré escribiendo cositas siempre y cuando tengas ideas y tiempo.

Saludos!

Hola, mi pregunta es si se puede rescatar anualmente una vez jubilado, la cantidad que a uno le interese, para no pasarse de tramo de IRPF de cara a la renta. Gracias.

Tengo 53 años y estoy interesado en tener una EPSV durante 10 0 12 años, depende como me jubile.

Hola!

Si no me equivoco, sí que se puede. Una vez pasados 10 años, puedes ir retirando el dinero que creas conveniente siempre que quieras. Puedes sacar 3000 euros un día, o incluso ir retirando 500 euros cada mes. Yo creo que tras los 10 años tenemos acceso al EPSV para hacer ya lo que queramos con las participaciones. Podríamos sacar un mes 500 euros y el siguiente 350, lo que queramos. Después de escribirte esto, he preguntado a ChatGPT y me contesta lo siguiente:

«En Indexa Capital, una vez que tu inversión en la EPSV es líquida, puedes realizar rescates parciales o totales según tus necesidades. No hay restricciones específicas que impidan realizar rescates mensuales, siempre que las condiciones del plan lo permitan. Es recomendable consultar con Indexa Capital o revisar la documentación de tu plan para obtener información detallada sobre las opciones de rescate disponibles.»

Saludos.