Índice de contenidos

Siguiendo la metodología descrita en la entrada “Analizando empresas”, hoy abordaremos un análisis fundamental de Adobe, una de las compañías tecnológicas más influyentes del mundo. Con más de cuatro décadas de experiencia en el desarrollo de software creativo, de diseño y soluciones digitales tanto para empresas como para particulares, Adobe se ha consolidado como un referente global.

Su estrategia, centrada en la innovación y en la transición hacia modelos de suscripción en la nube, le ha permitido liderar segmentos clave como la creatividad digital, la gestión documental y las experiencias digitales.

Adobe Systems

Adobe es una de las principales compañías de software a nivel mundial, reconocida por su capacidad de innovación en creatividad digital, gestión documental y experiencias digitales. Fundada en diciembre de 1982 por John Warnock y Charles Geschke en California, la empresa ha evolucionado desde sus orígenes con soluciones de edición y publicación digital hasta convertirse en líder global en software creativo, productividad empresarial y plataformas de marketing digital, consolidándose como un actor esencial en la transformación digital de individuos y organizaciones.

A lo largo de su historia, Adobe ha mostrado una notable capacidad para anticiparse a las tendencias del mercado y adaptarse a las necesidades de los clientes. Un hito decisivo fue la transición de su modelo de licencias perpetuas a suscripciones en la nube (Creative Cloud y Document Cloud) a partir de 2012. Este cambio no solo transformó la estabilidad de sus ingresos, generando flujos recurrentes más predecibles, sino que también reforzó su liderazgo en el ecosistema de software creativo y colaborativo. Asimismo, con soluciones como Adobe Experience Cloud, la compañía ha extendido su alcance hacia el marketing digital y la analítica de datos, fortaleciendo su posición en un mercado en crecimiento.

Entre sus productos más emblemáticos destaca Photoshop, una herramienta que se ha convertido en un estándar de la industria y un referente en edición digital, consolidando la identidad de Adobe como líder indiscutible en creatividad.

En términos de ventajas competitivas, Adobe ha construido un sólido “moat económico” gracias a su ecosistema integrado de productos, su posición dominante en creatividad digital, su marca reconocida globalmente y su capacidad de fijación de precios en mercados de nicho donde la competencia es menos feroz. Estos factores, combinados con una amplia base de clientes leales y un modelo SaaS altamente rentable, le otorgan una ventaja sostenible frente a competidores en sectores creativos, de productividad y experiencia digital.

Riesgos críticos relacionados con la inteligencia artificial generativa

No obstante, conviene destacar uno de los desafíos más relevantes que enfrenta actualmente Adobe: la inteligencia artificial generativa. La integración de herramientas como Adobe Firefly abre grandes oportunidades estratégicas, pero también implica riesgos considerables:

- Competencia creciente de soluciones externas de IA generativa, muchas de ellas más ágiles o con costes inferiores.

- Incertidumbre regulatoria respecto a la propiedad intelectual y el uso de contenidos generados por IA.

- Riesgo reputacional ante posibles incidentes de uso indebido que afecten la confianza de los usuarios.

En este contexto, estos riesgos podrían impactar la adopción de productos, la percepción de marca e incluso los ingresos futuros. Por ello, Adobe deberá gestionar con extrema cautela la implementación de la IA, ya que de su éxito en este terreno dependerá en gran medida la sostenibilidad de su liderazgo.

Adobe, de la edición digital al ecosistema global de productividad y marketing

De cara al futuro, la compañía mantiene su apuesta por la innovación y la expansión de sus servicios en la nube, con el objetivo de reforzar su ecosistema de suscripciones, aumentar su penetración en el segmento empresarial y consolidarse como referente indiscutible en software creativo y gestión documental. Gracias a esta combinación de tecnología de vanguardia, un modelo de ingresos recurrentes y una posición de liderazgo global, Adobe se presenta como una compañía con una base de clientes altamente leal y una ventaja competitiva que resulta muy difícil de replicar.

El modelo de negocio de Adobe se sustenta en la oferta de software como servicio (SaaS), lo que le permite generar ingresos recurrentes, escalar a nivel internacional y mantener márgenes operativos sobresalientes. Sus principales fuentes de ingresos provienen de Creative Cloud, Document Cloud y Experience Cloud, una tríada que ofrece a particulares, pymes y grandes corporaciones una solución integral, desde la creación de contenido hasta la gestión documental y la optimización de experiencias digitales.

¿Se acaba la era de Adobe?

En los mercados financieros, la acción de Adobe disfrutó de una tendencia alcista prolongada hasta 2021. Sin embargo, desde entonces ha mostrado una fuerte volatilidad, con un retroceso cercano al 40% desde máximos históricos. Este desplome contrasta con la solidez de sus resultados: la compañía sigue generando ingresos multimillonarios y mantiene ratios financieros envidiables. Es más, los resultados presentados hace dos días vuelven a demostrar que la empresa sigue creciendo fuerte, batiendo expectativas tanto de ingresos como de beneficio.

El problema radica en la incertidumbre sobre la sostenibilidad de su modelo de negocio. Aunque hoy es altamente rentable, los inversores temen que la creciente competencia, los cambios tecnológicos —especialmente en el terreno de la inteligencia artificial generativa— y la evolución de los hábitos de consumo digital erosionen su hegemonía.

La gran incógnita es clara: ¿será Adobe capaz de reinventarse una vez más y mantener su dominio en la era de la IA, o estamos ante el principio del declive de una de las compañías más emblemáticas del software?

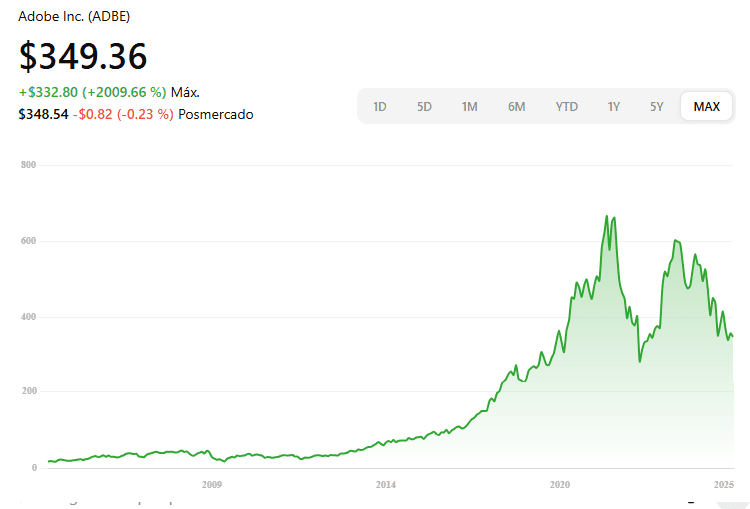

Histórico de la cotización

Comenzaré este análisis revisando brevemente el historial bursátil de Adobe. Para ello, lo primero será consultar su evolución en el mercado, buscando en Google “Adobe stock price” y accediendo al gráfico completo de su cotización. Esto me permitirá tener una visión inicial de su comportamiento en bolsa, identificar tendencias de largo plazo y situar el contexto antes de profundizar en su análisis fundamental.

La acción de Adobe mantuvo una marcada tendencia alcista hasta 2021. Sin embargo, desde entonces ha registrado una fuerte volatilidad, con correcciones notables que han moderado en parte su desempeño en los mercados. Desde sus máximos históricos, el precio ha retrocedido casi un 50%, lo que obliga a analizar en detalle las razones de este descenso, que podrían estar relacionadas con una competencia más intensa, cambios en la dinámica del sector o desafíos internos de la compañía.

En este escenario, resulta clave revisar con detenimiento sus estados financieros, la evolución de las principales métricas de negocio y las proyecciones de los analistas, con el objetivo de evaluar si la acción de Adobe constituye hoy una oportunidad de inversión atractiva.

Evolución ventas/beneficios y estimaciones futuras

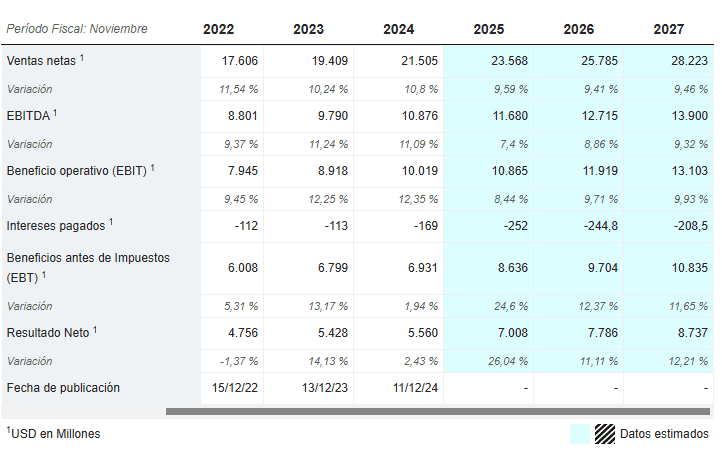

Para el análisis financiero recurriremos a fuentes contrastadas como MarketScreener, con especial atención a la evolución de los ingresos, el beneficio neto y el beneficio por acción (BPA). Al centrarnos en estas métricas clave podremos obtener una visión clara del desempeño de la compañía y valorar con mayor fundamento sus perspectivas de crecimiento a medio y largo plazo.

En los últimos años, las ventas de Adobe han mostrado un crecimiento muy estable cercano al 10% anual, y las estimaciones futuras apuntan a que siga asiendo así, entre un 9 y un 10% anual.

En cuanto al beneficio neto, también ha ido en aumento año tras años. Todo indica que el beneficio seguirá creciendo a ritmos superiores al 11 o el 12% anual.

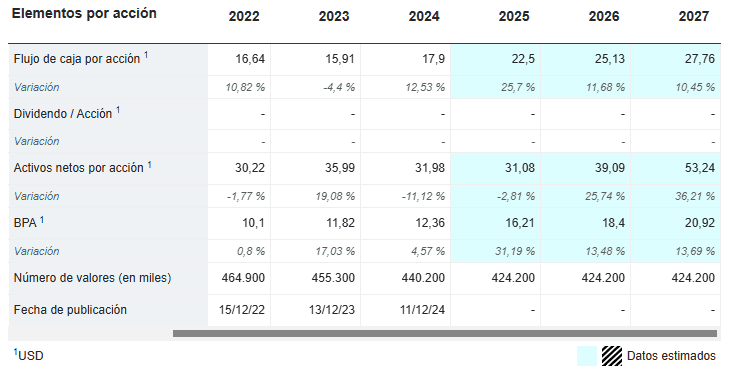

A continuación, analizaremos el beneficio por acción (BPA) histórico y las previsiones de los analistas según MarketScreener, para tener una visión más completa de la salud financiera y el potencial de crecimiento de Adobe.

En cuanto al beneficio por acción (BPA), uno de los indicadores más relevantes para evaluar la rentabilidad y el desempeño financiero de una empresa desde la perspectiva del accionista, observamos que, al igual que las ventas, también ha ido creciendo cada año a una media de entorno al 17% anual.

Además, las proyecciones futuras indican que el BPA continuará en aumento a ritmos cercanos al 14% anual.

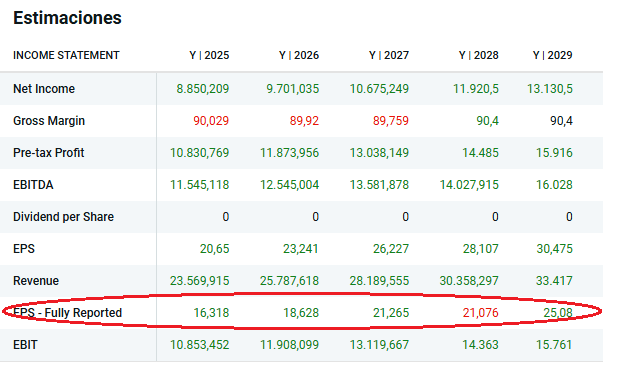

A continuación, profundizaremos en las previsiones del BPA para los próximos años, tomando como referencia los datos proporcionados por el bróker DEGIRO, para obtener una visión más completa del potencial de rentabilidad de la compañía.

Según los datos publicados por el bróker DEGIRO, los analistas esperan que el beneficio por acción (BPA o EPS) de Adobe crezca a una tasa cercana al 11,5% anual en los próximos años pese a flojear un poco el año 2028.

Aunque la cotización haya caído mucho por ciertas incertidumbres, los analistas siguen confiando en que el beneficio por acción de al empresa continúe creciendo a ritmos bastante altos.

Ratio ROIC, deuda y dividendos

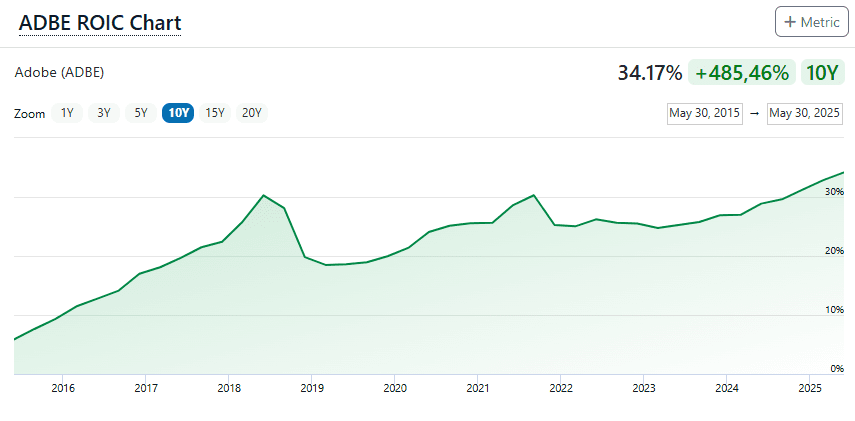

Pasamos a ver el ratio ROIC de Adobe, ratio que ayuda a saber si una empresa tiene ventajas competitivas o no, y es que si aguanta muchos años con un buen ratio ROIC, indicaría a que a la competencia le cuesta mucho entrar a competir contra ella.

En este caso, vemos que el ROIC ha sido superior al 15% los últimos 10 años, y además, ha ido aumentando (cada vez mayor eficiencia) hasta llegar a un 34% este 2025. Magnífica métrica.

En cuanto a la deuda corporativa, podemos ver que Adobe apenas tiene deuda, lo que es una buenísima noticia para ella. Por mucho que vengan mal dadas, es prácticamente imposible que una empresa sin deuda quiebre.

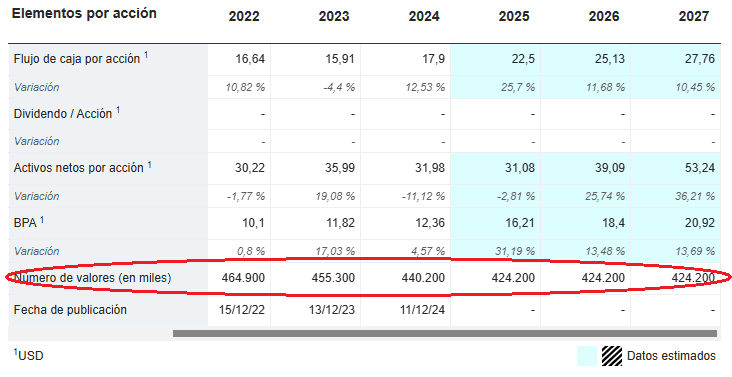

Adobe es una empresa que reparte un dividendo irrisorio, así que no vamos a entrar a mirarlo. Lo que hace con su beneficio es emplearlo para seguir creciendo y para premiar al accionista con recompras de acciones.

Vemos que costumbra a hacer recompras grandes de acciones, del orden del 3% anual, haciendo que el número de acciones disminuya y dando mayor valor a cada acción en circulación.

Evaluación precio de la acción y rentabilidad esperada

Para determinar si las acciones de Adobe están sobrevaloradas o infravaloradas y estimar su potencial de rentabilidad, es fundamental analizar los indicadores financieros clave. Entre los más relevantes, utilizo principalmente el PER (Price to Earnings Ratio) y el BPA (beneficio por acción).

Partiendo de un BPA estimado de 16,8 USD para 2025 y un precio actual de 350 USD por acción, el PER se sitúa en torno a 21 veces.

Mi enfoque personal para valorar compañías se basa en relacionar el PER (Price to Earnings Ratio) con el crecimiento esperado del BPA (Beneficio por Acción), tomando como referencia que un PER razonable debería situarse aproximadamente en el doble del crecimiento estimado del BPA.

En el caso de una compañía tecnológica de alto crecimiento como Adobe, con previsiones de incremento del BPA cercanas al 12% anual, un rango de valoración razonable podría estar entre 24 y 26 veces beneficios. Además, al considerar su sólido ROIC y sus ventajas competitivas sostenibles, incluso podría justificarse una valoración de hasta 30 veces beneficios.

En este contexto, un PER de 21 no solo parece atractivo en términos relativos, sino que también puede interpretarse como una oportunidad interesante de compra, sugiriendo que las acciones de Adobe aún ofrecen un potencial de revalorización relevante a medio y largo plazo.

Proyección del precio objetivo hacia 2028

Analizando distintos escenarios de inversión, es posible estimar el precio objetivo de las acciones de Adobe:

- Escenario conservador: BPA de 22 USD y PER de 23 → precio estimado ~ 506 USD por acción.

- Escenario negativo: BPA de 20 USD y PER de 20 → precio estimado ~ 400 USD.

- Escenario optimista: BPA de 24 USD y PER de 28 → precio estimado ~ 672 USD.

Con un precio actual cercano a 350 USD, estos escenarios implican una rentabilidad anual compuesta aproximada de:

- 13% en un escenario normal

- 4,5% en un escenario adverso

- 24% en un escenario optimista

En resumen, el precio actual de las acciones de Adobe representa una oportunidad de compra atractiva, con posibilidad de alcanzar una rentabilidad anual superior al 10% si se invierte a medio-largo plazo, siempre que las condiciones del mercado no se deterioren de manera significativa.

Conclusión de Adobe

En definitiva, Adobe es una compañía con un modelo de negocio sólido, una base de clientes muy leal y un historial de innovación que la ha convertido en referente global del software creativo y de productividad. Su transición al modelo SaaS y la fortaleza de productos como Creative Cloud o Document Cloud le han permitido mantener márgenes elevados y un crecimiento constante en ventas y beneficios.

No obstante, su futuro inmediato estará marcado por cómo gestione los riesgos asociados a la inteligencia artificial generativa. Aunque herramientas como Adobe Firefly representan una gran oportunidad, también abren la puerta a mayor competencia, problemas de copyright e incluso a la posibilidad de perder cuota de mercado si otras soluciones más ágiles ganan terreno. Este factor puede condicionar significativamente la percepción de los inversores y la evolución de la acción en los próximos años.

A nivel de valoración, los múltiplos actuales (PER cercano a 21 veces beneficios estimados) indican que no estamos ante una ganga, pero sí ante una empresa de calidad que podría seguir generando rentabilidad atractiva a medio y largo plazo si cumple con las expectativas de crecimiento.

Personalmente, aunque reconozco la fortaleza del negocio y su capacidad de innovación, considero que existen alternativas tecnológicas con un perfil de riesgo/rentabilidad más equilibrado (ASML, Alphabet, AMD…). Por ello, a los precios actuales, no tengo intención de incluir Adobe en mi cartera.