Índice de contenidos

En esta ocasión nos centraremos en AMD (Advanced Micro Devices), una de las compañías más influyentes del sector tecnológico y de semiconductores. Fundada en 1969 en California, AMD ha pasado de ser un fabricante alternativo de procesadores a convertirse en un competidor directo de gigantes como Intel y Nvidia. En los últimos años ha ganado protagonismo gracias a su papel en el auge de la inteligencia artificial y la computación de alto rendimiento, dos de los motores más potentes del crecimiento tecnológico actual.

A través de una estrategia enfocada en la innovación, la eficiencia operativa y las alianzas estratégicas, AMD ha conseguido consolidarse como un referente en procesadores, tarjetas gráficas y soluciones para centros de datos, reforzando así su posición como actor clave dentro del mercado global de semiconductores.

Preparaba este análisis durante el fin de semana con la intención de publicarlo a mediados de esta semana, y justo el lunes (6 de octubre de 2025) las acciones de AMD se dispararon más de un 25%. De hecho, mi idea era ampliar posición ese mismo día, aprovechando lo que consideraba un precio atractivo (cerca de los 160 $). Sin embargo, tras el fuerte repunte (ya superar los 210 $), he preferido mantenerme al margen y esperar a ver cómo evoluciona el mercado antes de decidir si volver a comprar más adelante.

Advanced Micro Devices (AMD) es una de las empresas tecnológicas más influyentes en el sector de los semiconductores. Fundada en 1969 en Santa Clara, California, la compañía comenzó como un fabricante alternativo de chips y procesadores frente a Intel. Con el paso del tiempo, AMD ha sabido reinventarse, y hoy es un competidor directo de gigantes como Intel y NVIDIA, gracias a su innovación en procesadores para ordenadores, tarjetas gráficas y soluciones de alto rendimiento para centros de datos.

Históricamente, AMD se ha distinguido por desafiar el statu quo en un mercado dominado por pocos actores, lanzando productos con una excelente relación calidad-precio. Un punto de inflexión llegó con la arquitectura Zen en 2017, que permitió a AMD recuperar cuota frente a Intel en CPUs, consolidando la línea Ryzen como referencia en equipos de consumo y EPYC como motor de su expansión en servidores y centros de datos.

El modelo de negocio de AMD se apoya en la diversificación: procesadores para PCs, colaboración con Sony y Microsoft en consolas de videojuegos, tarjetas gráficas Radeon, y un creciente peso en soluciones de inteligencia artificial (IA), big data y cloud computing. La adquisición de Xilinx en 2022 reforzó su posición en semiconductores programables, ampliando su alcance hacia sectores como las telecomunicaciones, la automoción y la IA.

Nuevo hito: el acuerdo con OpenAI

El pasado lunes, AMD anunció un acuerdo estratégico multianual con OpenAI, que ha tenido un impacto inmediato tanto en la percepción del mercado como en su cotización (que llegó a subir más de un 25% en la jornada). Según el comunicado, AMD suministrará a OpenAI chips de alto rendimiento para su infraestructura de inteligencia artificial, empezando con 1 gigavatio de capacidad de cómputo en la segunda mitad de 2026 y alcanzando hasta 6 gigavatios en los años siguientes. El acuerdo gira en torno a los futuros aceleradores Instinct MI450, diseñados para entrenamiento de modelos de IA a gran escala.

Además, OpenAI obtendrá opciones para adquirir hasta un 10 % del capital de AMD (alrededor de 160 millones de acciones) si se cumplen determinados hitos técnicos y financieros vinculados al acuerdo. Aunque AMD no ha publicado estimaciones oficiales, algunos analistas calculan que este contrato podría generar más de 100 mil millones de dólares en ingresos a lo largo de los próximos cuatro años, no solo por las ventas directas a OpenAI, sino también por el efecto arrastre que tendría sobre otros clientes del ecosistema de inteligencia artificial. Este acuerdo marca un paso decisivo para AMD en su objetivo de consolidarse como alternativa real a NVIDIA en el suministro de hardware avanzado para IA y computación de alto rendimiento.

Fortalezas y oportunidades estratégicas de AMD

En cuanto a sus puntos fuertes, AMD se beneficia de una gestión ágil, una innovación constante y una capacidad probada para ganar cuota de mercado en un sector donde la diferenciación tecnológica es clave. La creciente demanda de chips para inteligencia artificial y machine learning abre un campo de oportunidades enorme en un mundo cada vez más dependiente de la computación de alto rendimiento.

Por otro lado, los riesgos no son menores. AMD compite en un mercado extremadamente cíclico, expuesto a la volatilidad en la demanda de PCs y consolas, y donde NVIDIA mantiene un liderazgo claro en el segmento de IA con su ecosistema CUDA y sus GPUs especializadas. Además, el elevado ritmo de innovación exige inversiones constantes en I+D, lo que obliga a la compañía a mantenerse en la vanguardia tecnológica para no perder competitividad.

En términos de competencia, Intel sigue siendo su rival tradicional en procesadores, aunque con debilidades recientes que AMD ha aprovechado. NVIDIA, en cambio, continúa siendo el gran rival en inteligencia artificial y centros de datos, terreno donde AMD está apostando con fuerza gracias a sus nuevas GPU MI300X y, próximamente, la serie MI450 que formará parte del acuerdo con OpenAI.

Mirando hacia el futuro, AMD se encuentra en una posición privilegiada: su diversificación, la integración de Xilinx, el impulso de la IA y su sólida presencia en servidores y consolas refuerzan su potencial de crecimiento. Si bien los desafíos competitivos son enormes, la compañía ha demostrado resiliencia y una notable capacidad de ejecución. El acuerdo con OpenAI no solo valida su tecnología, sino que puede marcar el comienzo de una nueva etapa para AMD dentro de la carrera por el liderazgo en inteligencia artificial.

Histórico de la cotización

Comenzaré revisando rápidamente el historial bursátil. Para ello, abriré el navegador de Google y buscaré “AMD stock price” para acceder al gráfico completo de su cotización.

Aunque la cotización de AMD ha mostrado una fuerte volatilidad con ciclos de subidas y correcciones, la tendencia general desde 2018 ha sido marcadamente alcista, consolidándose como una de las compañías tecnológicas con mayor crecimiento bursátil. De hecho, sus acciones han multiplicado varias veces su valor en apenas unos años, impulsadas por la demanda de procesadores, tarjetas gráficas y soluciones de inteligencia artificial. Observar un gráfico con máximos crecientes a lo largo del tiempo es siempre un punto de partida alentador, que invita a profundizar en los fundamentos financieros de la empresa.

En este análisis revisaremos con detalle sus estados financieros, la evolución de métricas clave como ingresos y beneficios, así como las proyecciones de los analistas, con el fin de valorar si invertir en AMD puede resultar una decisión atractiva a medio y largo plazo.

Evolución ventas/beneficios y estimaciones futuras

Para este análisis tomaremos como referencia fuentes reconocidas como MarketScreener, poniendo el foco en métricas clave como la evolución de los ingresos, el beneficio neto y el beneficio por acción (BPA). Con ello podremos construir una visión clara y objetiva sobre el desempeño financiero de AMD, y valorar con mayor precisión su potencial de crecimiento tanto a medio como a largo plazo.

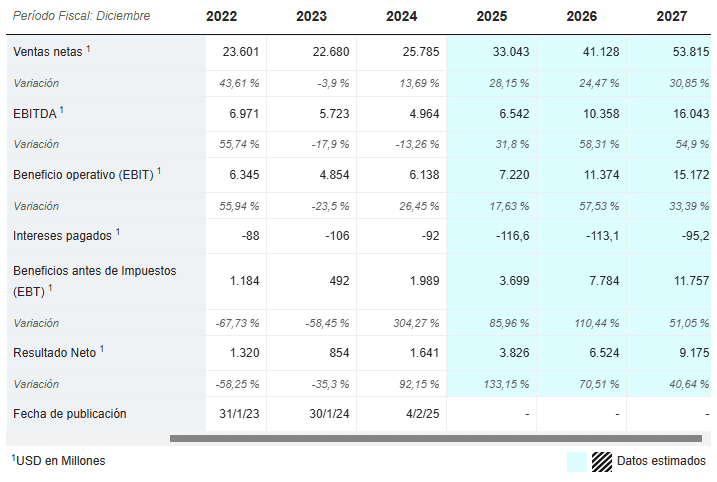

Pese a un 2023 en negativo, las ventas de AMD muestran una tendencia claramente ascendente desde 2021, con crecimientos muy relevantes cercanos al 14% y al 28% en los últimos ejercicios. Además, las estimaciones de los analistas apuntan a que en los próximos años seguirá aumentando sus ingresos a un ritmo superior al 20% anual, cifras realmente elevadas que refuerzan la percepción de AMD como una empresa muy atractiva a primera vista.

En cuanto al beneficio neto, la evolución ha sido similar: tras un 2023 en negativo, el resto de los ejercicios muestran un crecimiento todavía más pronunciado que el de las ventas. Para ponerlo en perspectiva, en 2024 el beneficio aumentó más de un 90%, y en 2025 volvió a dispararse con un crecimiento del 133%. Las proyecciones a futuro también son muy optimistas, con estimaciones de subidas superiores al 40% anual en los próximos ejercicios. Se trata de cifras extraordinariamente elevadas, que sitúan a AMD entre las compañías con mayor potencial de crecimiento en el sector tecnológico.

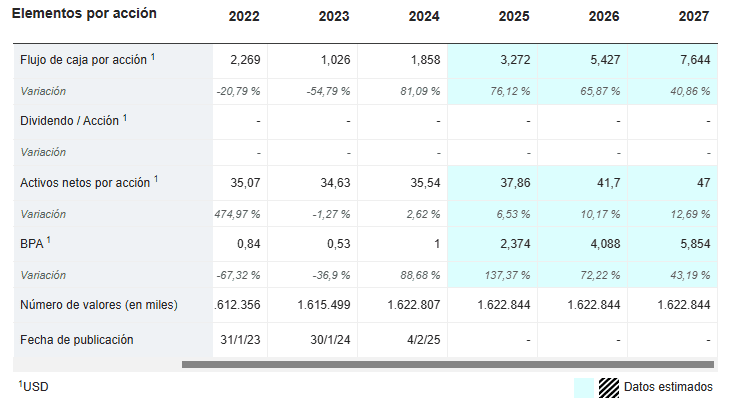

A continuación, revisaremos la evolución histórica del beneficio por acción (BPA) de AMD y las previsiones de los analistas recogidas en MarketScreener, con el objetivo de obtener una visión más clara de su salud financiera y del potencial de crecimiento de la compañía en los próximos años.

La evolución del beneficio por acción (BPA) de AMD refleja de cerca el crecimiento del beneficio de la compañía. Tras dos años excepcionales con incrementos realmente significativos, se espera que el BPA continúe aumentando a ritmos muy elevados, incluso por encima del 40% anual, lo que subraya el fuerte potencial de crecimiento de la empresa.

A continuación, profundizaremos en las previsiones del BPA para los próximos años, tomando como referencia los datos proporcionados por el bróker DEGIRO, para obtener una visión más completa del potencial de rentabilidad de la compañía.

Según las estimaciones de los analistas (antes de salir la noticia del acuerdo entre AMD y OpenAI), el beneficio por acción (BPA o EPS) de AMD podría crecer a un ritmo superior al 20% anual en los próximos años. Aunque estos crecimientos proyectados muestran cierta volatilidad histórica, la compañía mantiene un sólido potencial de expansión, especialmente impulsada por la demanda en semiconductores y el auge de tecnologías como la inteligencia artificial.

Por lo tanto, pese a la incertidumbre y los posibles altibajos en el corto plazo, lo más probable es que AMD continúe aumentando sus beneficios de manera significativa, consolidándose como una opción interesante para inversores con visión a medio y largo plazo.

Ratio ROIC, deuda y dividendos

Mirando fuentes como GuruFocus, MarketScreener y la propia página web de AMD, podemos obtener una visión más completa de la solidez financiera de la compañía.

En cuanto al ROIC, AMD muestra cifras relativamente modestas, situadas entre el 3,8 % y el 4,3 % según datos recientes, claramente por debajo de su WACC estimado en torno al 10 %. Esto sugiere que, en la coyuntura actual, la empresa aún no está generando valor económico neto, ya que su rentabilidad sobre el capital invertido no cubre el coste de financiación. No obstante, esta situación podría mejorar a medida que los márgenes se expandan y la demanda de soluciones de IA y centros de datos se consolide, impulsando su rentabilidad operativa.

Respecto a los márgenes, AMD presenta una estructura sólida: en 2024 su margen bruto fue del 49 % (53 % ajustado), con márgenes operativos en torno al 7-9 % y un margen neto cercano al 9-10 %. Esto refleja una buena capacidad para generar valor bruto, aunque los costos operativos y partidas extraordinarias siguen limitando el beneficio final para el accionista. En conjunto, la relación entre un ROIC bajo y un WACC moderado indica que la clave para AMD será mejorar su eficiencia operativa y traducir su crecimiento en una creación de valor sostenida.

En cuanto al endeudamiento, según datos de StockAnalysis, MarketScreener y la propia web de AMD, la compañía mantiene una posición muy conservadora. Al cierre de 2024, su deuda total era de unos 2,3 mil millones de dólares, aumentando a 4,1 mil millones en el primer trimestre de 2025. A pesar de este incremento, AMD dispone de suficiente efectivo para mantener una posición de “net cash”, con más liquidez que deuda. Su ratio deuda/capital es muy bajo (≈0,04) y la cobertura de intereses elevada (≈24×), lo que demuestra una gran capacidad para atender sus obligaciones financieras. En resumen, la deuda no representa un riesgo relevante, y el bajo apalancamiento le permite mantener flexibilidad para financiar su crecimiento futuro, aunque conviene seguir de cerca la evolución de sus pasivos.

Por último, AMD no reparte dividendos ni suele recomprar acciones, lo que refleja una política clara de reinversión en innovación y expansión tecnológica, priorizando el crecimiento a largo plazo frente a la remuneración directa al accionista.

Evaluación precio de la acción y rentabilidad esperada

Para determinar si las acciones de AMD están sobrevaloradas o infravaloradas, y estimar su potencial de rentabilidad, es esencial centrarse en algunos indicadores financieros clave, especialmente el PER (Price to Earnings Ratio) y el BPA (beneficio por acción).

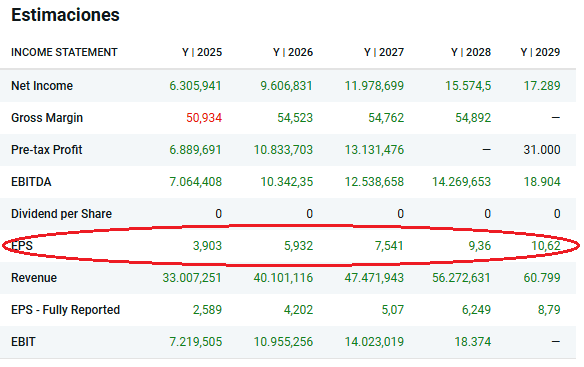

Tomando como referencia un BPA estimado de 3,9 $ para 2025 (basado en las estimaciones de Degiro y de alguna otra fuente, que difieren de las de MarketScreener debido a que se trata de un PER ajustado) y considerando el precio actual de la acción, cercano a 211 $, el PER se sitúa alrededor de 54 veces. A primera vista, esto podría parecer elevado para una empresa promedio del S&P 500, aunque conviene analizarlo en el contexto de su crecimiento esperado.

Mi enfoque personal consiste en evaluar el PER comparándolo con el doble del crecimiento previsto del BPA. Por ejemplo, para una compañía tecnológica con un ritmo de crecimiento proyectado superior al 25% anual, un PER cercano a 50 podría considerarse razonable.

En el caso de AMD, un PER de 54 no necesariamente indica una sobrevaloración grave. Tomando en cuenta el crecimiento anticipado, el precio actual puede considerarse compatible con las expectativas del mercado. Si la empresa mantiene un crecimiento del 25 % anual en sus beneficios, la revalorización potencial de la acción podría aproximarse a esa misma cifra, reflejando directamente la expansión de su negocio.

A continuación, veremos mis estimaciones de precios futuros basadas en estos supuestos y la revalorización que podrían implicar, para tener una perspectiva más clara sobre el retorno esperado en los próximos años.

Proyección del precio objetivo hacia 2028

Según las estimaciones de Degiro, el BPA de AMD para 2028 se situará en torno a 9,3 $, con un crecimiento proyectado de aproximadamente 25 % anual. Con estos datos, podemos construir distintos escenarios de inversión para estimar posibles precios objetivos de la acción:

- Escenario conservador: BPA de 8,3 $ y PER de 36 → precio estimado ≈ 298 $ por acción.

- Escenario negativo: BPA de 7,5 $ y PER de 32 → precio estimado ≈ 240 $.

- Escenario optimista: BPA de 9,2 $ y PER de 40 → precio estimado ≈ 368 $.

Tomando como referencia la cotización actual, cerca de 165 $, estos escenarios se traducen en una rentabilidad anual compuesta aproximada de:

- 12 % en un escenario conservador

- 4,5 % en un escenario adverso

- 20 % en un escenario optimista

En conclusión, aunque la cotización haya volado más de un 25% en unos días (ha pasado de los 165 $ a los 210 $ en un abrir y cerrar de ojos), el precio actual de las acciones de AMD parece que sigue ofreciendo una oportunidad de compra atractiva, especialmente a medio y largo plazo. Incluso en un escenario prudente, la inversión podría generar una rentabilidad anual superior al 12 %, respaldada por un crecimiento sólido del BPA y un potencial de revalorización significativo.

Conclusión de AMD

Actualmente mantengo una posición en AMD tras haber vendido parte de otra empresa tecnológica similar, Broadcom. Consideré que las acciones de Broadcom estaban sobrevaloradas en comparación con AMD, así que a mediados de septiembre vendí parte de esa posición y utilicé esos fondos para comprar AMD a aproximadamente 155 $ por acción.

Personalmente, me gusta mucho la empresa y estaba entre mis favoritas para invertir hasta este lunes. Tras la gran revalorización d este lunes (6 de octubre de 2025), voy a ser algo más prudente y esperaré un poco a ver si antes de final de año podemos ver alguna corrección para comprar más. Puede parecer que la acción cotiza cara, con un PER cercano a 50, y más aún considerando que en pocos meses su precio ha pasado de menos de 100 $ a más de 210 $. Sin embargo, el crecimiento esperado es muy prometedor, especialmente por el impulso que está recibiendo con la adopción de la inteligencia artificial (incluso un acuerdo con OpenAI) y la expansión de sus líneas de negocio.

Si se cumple un escenario conservador, que considero bastante prudente, no sería sorprendente ver a AMD superando los 300 $ en los próximos años, lo que podría traducirse en una rentabilidad anual superior al 12 %. Además, la empresa combina un crecimiento sólido del BPA, márgenes razonables y un balance financiero conservador, lo que le proporciona cierta seguridad incluso frente a volatilidades del mercado.

En resumen, aunque la acción pueda parecer cara en términos absolutos, el potencial de crecimiento y la posición estratégica de AMD en sectores clave como la IA y los semiconductores la convierten en una opción atractiva para inversión a medio y largo plazo.