Índice de contenidos

Siguiendo la metodología descrita en la entrada “Analizando empresas”, hoy realizaremos un análisis fundamental de GoDaddy, una de las compañías líderes a nivel mundial en el sector de servicios de registro de dominios y soluciones de presencia en línea. Con una posición destacada en el mercado estadounidense y una estrategia enfocada en ofrecer herramientas integrales para pequeñas y medianas empresas, GoDaddy se ha consolidado como un actor clave en la industria de servicios digitales y de infraestructura web.

GoDaddy se ha consolidado como un actor esencial en la construcción de la identidad digital de millones de usuarios y negocios en todo el mundo. A través de su plataforma, administra más de 84 millones de dominios y complementa esta actividad con una amplia oferta de servicios, que incluyen alojamiento web, herramientas de marketing digital y soluciones de comercio electrónico. Con un fuerte enfoque en pequeñas y medianas empresas, la compañía se ha convertido en un aliado estratégico para quienes buscan establecer y hacer crecer su presencia en línea.

En los últimos años, GoDaddy ha mostrado un crecimiento sólido tanto en ingresos como en beneficios, lo que plantea la pregunta de si esta trayectoria podrá mantenerse en el futuro. El análisis busca determinar si la compañía representa hoy una oportunidad de inversión atractiva, especialmente en un escenario en el que la digitalización global y el comercio electrónico siguen acelerando su expansión.

GoDaddy

Fundada en 1997 y con sede en Arizona, GoDaddy se ha convertido en un referente global dentro del sector de infraestructura web y presencia digital. Su modelo de negocio se organiza en dos pilares principales. El primero es el registro y gestión de dominios, su actividad tradicional, que le asegura una amplia base recurrente de clientes. El segundo corresponde a un portafolio cada vez más diversificado de servicios de valor añadido (como alojamiento web, creación de páginas, seguridad online y soluciones de marketing) orientados a incrementar el gasto por cliente y fortalecer la fidelización a largo plazo. Curiosamente, su CEO, Aman Bhutani, de origen indio, ha liderado la compañía con un enfoque estratégico centrado en innovación y expansión global, aportando visión y dinamismo a la gestión.

El amplio reconocimiento de marca y la enorme base de usuarios de GoDaddy constituyen ventajas competitivas clave, ya que le permiten atraer clientes de manera más eficiente frente a competidores más pequeños. A ello se suma su capacidad de integrar múltiples servicios en una misma plataforma, lo que simplifica la gestión digital para individuos y empresas. Bajo la dirección de Bhutani, la compañía ha puesto especial énfasis en fortalecer la experiencia del cliente y acelerar la adopción de nuevos servicios, consolidando su posición como socio digital integral. Además, la estrategia de diversificación hacia soluciones de mayor valor añadido (como seguridad, comercio electrónico y herramientas de productividad) abre nuevas oportunidades de crecimiento más allá de su negocio tradicional de dominios.

GoDaddy también tiene ciertos puntos débiles, y es que se enfrenta a desafíos importantes en segmentos clave como hosting, creación de páginas y comercio electrónico, donde competidores como Wix, Squarespace, Shopify e incluso Amazon Web Services ofrecen alternativas atractivas. Su negocio principal de registro de dominios, aunque estable, se encuentra en una fase madura con menor potencial de crecimiento orgánico. Adicionalmente, la compañía debe gestionar riesgos relacionados con la dependencia de tendencias tecnológicas, la ciberseguridad y posibles cambios en la regulación de internet.

Se espera que GoDaddy continúe su crecimiento impulsado por la creciente digitalización de pequeñas y medianas empresas, la expansión global de los servicios en la nube y la demanda de soluciones integrales de presencia en línea. La compañía busca consolidarse como un socio estratégico para emprendedores y negocios digitales, incrementando sus ingresos recurrentes a través de suscripciones y servicios premium. Si logra implementar con éxito su estrategia de diversificación y enfrentar la intensa competencia del sector, Bhutani y su equipo podrían mantener un crecimiento sólido y rentable en la próxima década.

Histórico de la cotización

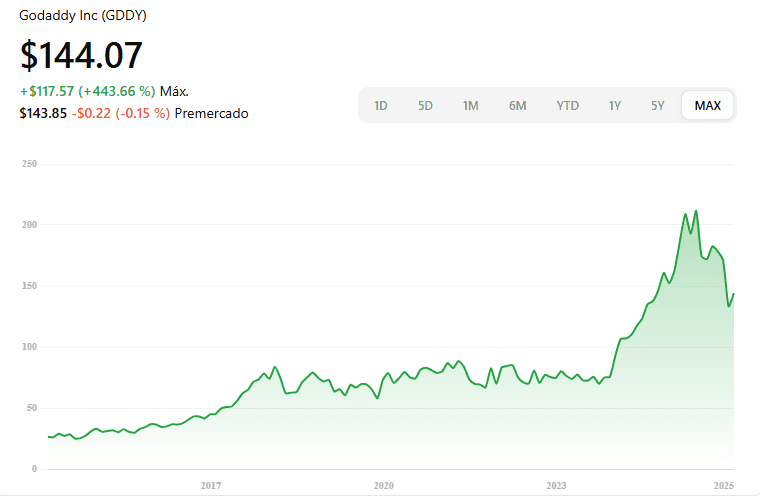

Comenzaré revisando rápidamente el historial bursátil. Para ello, abriré el navegador de Google y buscaré “GoDaddy stock price” para acceder al gráfico completo de su cotización.

Aunque la cotización de GoDaddy, con ticker $GDDY, ha experimentado descensos recientes, un repaso al gráfico histórico de la última década muestra una clara tendencia general al alza, lo que sugiere que el precio de la acción podría continuar su crecimiento a largo plazo y convierte a la compañía en un activo especialmente atractivo para nuestro análisis.

Durante este estudio, examinaremos con detalle sus estados financieros, la evolución reciente de sus métricas clave y las previsiones de los analistas, con el objetivo de discernir si la caída actual es simplemente temporal o refleja un cambio más profundo. Este enfoque nos permitirá valorar si el retroceso constituye una señal de alerta o, por el contrario, se presenta como una oportunidad de inversión estratégica a largo plazo.

Evolución ventas/beneficios y estimaciones futuras

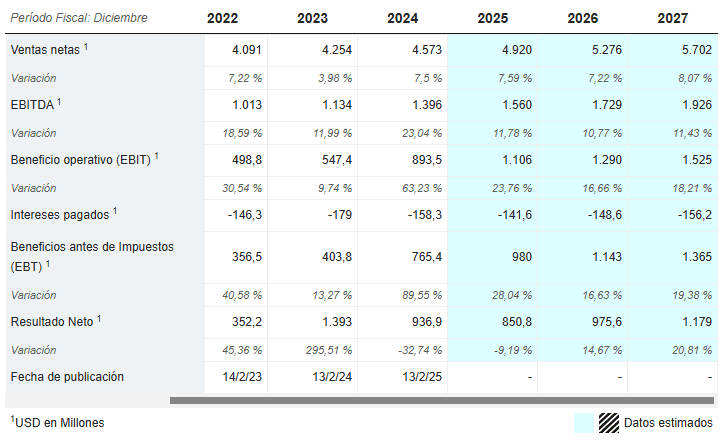

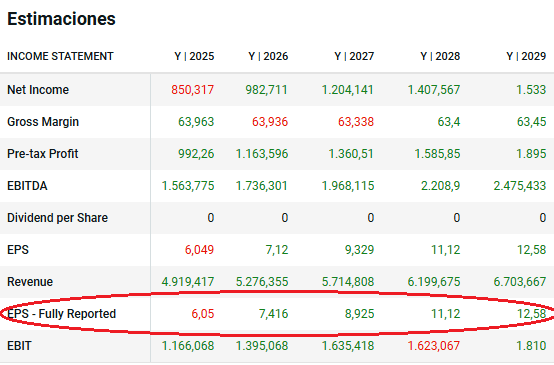

Revisaremos información de fuentes como MarketScreener, prestando especial atención a la evolución de los ingresos, el beneficio neto y el beneficio por acción (BPA). Este enfoque nos brindará una comprensión más clara y completa del desempeño financiero de la empresa, así como de sus posibilidades de crecimiento a medio y largo plazo.

En los últimos años, GoDaddy (GDDY) ha experimentado un crecimiento de ventas modesto pero constante, con un promedio anual del 6,3 %. Las proyecciones indican una ligera aceleración, con incrementos esperados en torno al 7,6 % anual.

Respecto al beneficio neto, aunque la tendencia general es positiva, se han observado altibajos desde 2022. Estas fluctuaciones reflejan la combinación de un aumento en ingresos y márgenes junto con ajustes operativos y estratégicos necesarios para mantener su posición en un mercado altamente competitivo y en constante evolución. A pesar de estos vaivenes, se espera que en los próximos años el beneficio neto de GoDaddy crezca a ritmos superiores al 15 % anual, consolidando su potencial de rentabilidad y expansión.

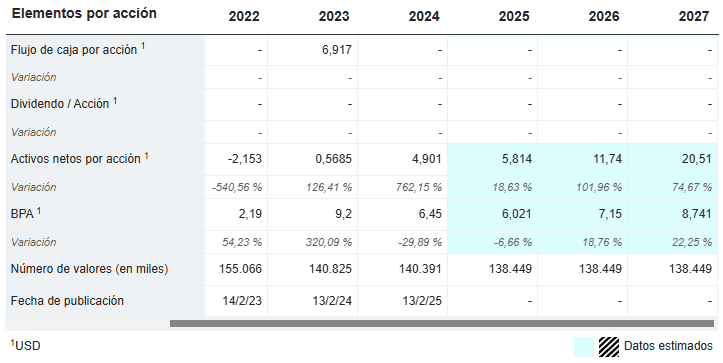

En cuanto al beneficio por acción (BPA), uno de los indicadores más relevantes para evaluar la rentabilidad y el desempeño de una empresa desde la perspectiva del accionista, GoDaddy también ha mostrado cierta volatilidad en los últimos años, reflejando las fluctuaciones observadas en su beneficio neto y los ajustes operativos realizados para mantener su competitividad. Sin embargo, al revisar las estimaciones de los analistas, se observa un panorama prometedor, con un crecimiento proyectado del BPA cercano al 20 % anual, lo que sugiere que la empresa podría seguir aumentando significativamente el valor para sus accionistas en los próximos ejercicios.

A continuación, profundizaremos en las previsiones del BPA para los próximos años, tomando como referencia los datos proporcionados por el bróker DEGIRO:

Según los datos publicados por el bróker DEGIRO, los analistas esperan que el beneficio por acción (BPA) de GoDaddy crezca a una tasa superior al 20 % anual en los próximos años. Estas proyecciones coinciden de manera notable con las de MarketScreener, lo que aporta consistencia y respaldo a las estimaciones. Al promediar ambas fuentes, podemos establecer un crecimiento aproximado del 20 % anual, una cifra destacadamente positiva.

Si bien siempre existen riesgos, especialmente relacionados con la competencia y cambios en el entorno digital, unas previsiones de crecimiento del BPA de este nivel indican que GoDaddy tiene un potencial sólido de generación de valor para sus accionistas. Incluso si las proyecciones no se cumplen al 100 %, es muy probable que el BPA continúe creciendo a ritmos elevados en los próximos años.

Ratio ROIC, deuda y dividendos

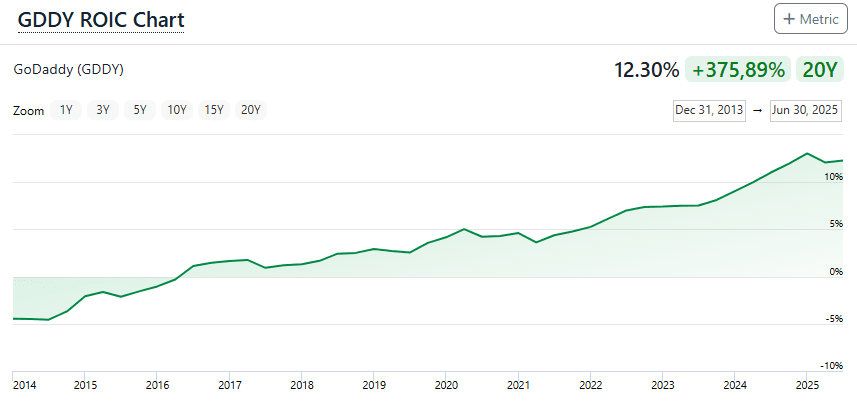

A continuación, analizaremos el ratio ROIC (retorno sobre el capital invertido) de GoDaddy utilizando los datos de la web FinanceCharts. Actualmente, este indicador se sitúa en torno al 12%, que no está nada mal, pero lo más importante y positivo es que ha ido mejorando año tras año.

El ROIC de GoDaddy ha aumentado gracias a la expansión hacia servicios de mayor valor añadido como hosting, seguridad y marketing, que ofrecen márgenes más altos, combinado con mejoras en la eficiencia operativa y la reducción de costos que optimizan el uso del capital. Además, el crecimiento de ingresos recurrentes de su amplia base de clientes de dominios y servicios asociados, junto con adquisiciones estratégicas que incrementan ingresos sin grandes inversiones adicionales, y una gestión eficiente del negocio maduro de dominios, han contribuido a maximizar el retorno sobre el capital invertido.

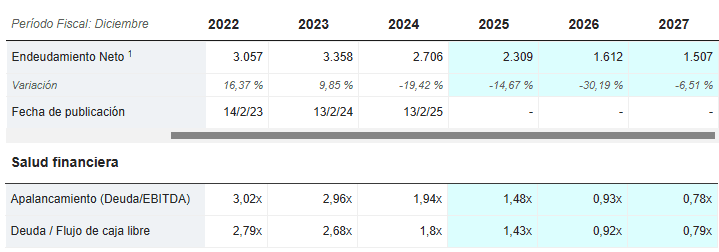

En cuanto al endeudamiento, según MarketScreener y otras fuentes financieras, GoDaddy mantiene deuda, pero no presenta un riesgo preocupante. A finales de 2025, la compañía cuenta con un nivel significativo de deuda, parte de la cual fue refinanciada recientemente para reducir costos financieros. Este endeudamiento se utiliza principalmente para financiar adquisiciones estratégicas y recompras de acciones, buscando maximizar el flujo de caja libre. Aunque la relación deuda-capital es relativamente alta, GoDaddy dispone de ingresos recurrentes y márgenes operativos sólidos, lo que le permite gestionar su deuda de manera eficiente y mantener estabilidad financiera.

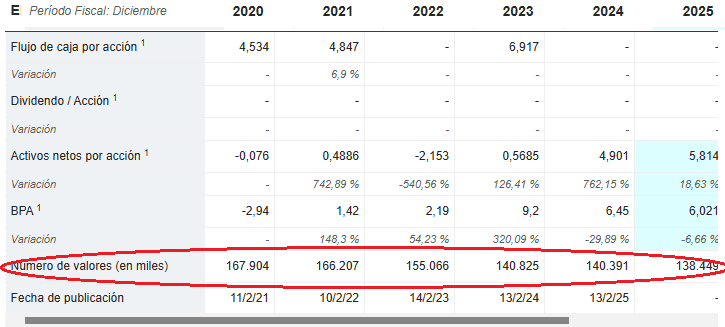

Aunque GoDaddy no reparte dividendos regulares, suele recomprar acciones de manera estratégica, reduciendo el número total de acciones en circulación. Esto incrementa el valor de cada acción existente y mejora indicadores como el beneficio por acción (BPA), beneficiando indirectamente a los inversores. Además, las recompras permiten a la empresa devolver capital a los accionistas de forma flexible, sin comprometer el flujo de caja con pagos fijos de dividendos.

Podemos observar que, desde 2020 hasta la actualidad, el número de acciones en circulación se ha reducido aproximadamente un 21 %, lo que refleja la política activa de recompras de GoDaddy para aumentar el valor de cada acción existente. Además, algo también muy importante es que las mayores recompras las ha hecho cuando el precio de la acción estaba relativamente bajo.

Evaluación precio de la acción y rentabilidad esperada

Para evaluar la rentabilidad potencial de invertir hoy en GoDaddy y determinar si sus acciones están sobrevaloradas o infravaloradas, conviene analizar algunos indicadores clave.

Una forma clásica y efectiva de hacerlo es mediante el PER (Price to Earnings Ratio), o relación precio-beneficio. Considerando un beneficio por acción (BPA) estimado de 6,1 dólares para 2025 y comparándolo con el precio actual de la acción, que ronda los 145 dólares, se obtiene un PER de aproximadamente 23,8 veces.

Más allá del múltiplo en sí, resulta relevante considerar el crecimiento esperado del BPA, proyectado en un 18 % anual para los próximos años. Si GoDaddy mantiene este ritmo, su valor intrínseco podría incrementarse rápidamente, haciendo que el PER actual sea relativamente atractivo frente al potencial de apreciación futura.

Yo tiendo a valorar el PER de una empresa como el doble del crecimiento del BPA, y por lo tanto, si los pronósticos de crecimiento del 18% se cumplieran, un PER válido en mi opinión podría ser de hasta 36 veces. GoDaddy ha crecido muchísimo, y seguramente seguirá haciéndolo, pero no creo que pueda continuar a ritmos tan elevados continuamente, por lo que considero que un PER razonable para esta empresa podría estar entre las 27 y 30 veces si se cumplen las estimaciones de los analistas.

En definitiva, aunque el PER actual de 23,8 no indique que estemos ante una ganga, al analizarlo junto con el crecimiento proyectado y la capacidad de la empresa para expandir su negocio y rentabilidad, las acciones de GoDaddy podrían ofrecer un potencial de revalorización significativo si el mercado ajusta su valoración hacia múltiplos más acordes con su crecimiento (PER más cercano a 27 o 30).

Si proyectamos hacia 2028, tomando un BPA estimado conservador de 10,3 dólares (notablemente por debajo de los 11,12 dólares que estima DEGIRO) y aplicando un PER prudente de 23 (algo menor que el actual, aunque en mi opinión la compañía debería valorarse a múltiplos más altos), el precio objetivo sería aproximadamente de 237 dólares por acción. En un escenario aún más conservador, considerando un BPA de 9 dólares y un PER de 22, el precio estimado rondaría los 198 dólares. Por el contrario, en un escenario optimista, donde la compañía crezca según las previsiones a un ritmo cercano al 18% anual y los mercados se muestren favorables, utilizando un BPA de 10,8 dólares y un PER de 27, el precio objetivo podría alcanzar los 292 dólares en 2028.

Con la cotización actual cerca de los 145 dólares, estos tres escenarios implican una rentabilidad anual compuesta aproximada de:

- 14,9% en un escenario «normal»

- 9,3% en un escenario más adverso

- Hasta un 22% en un escenario optimista

En resumen, aunque cada inversor debe tomar sus propias decisiones y asumir su responsabilidad, GoDaddy parece representar una oportunidad de inversión interesante. Si bien la compañía ha alcanzado un tamaño considerable y enfrenta una competencia creciente, sigue siendo uno de los líderes de su sector, mejorando constantemente sus ratios financieros y ampliando su oferta de servicios para los clientes.

Personalmente, todavía no soy inversor en GoDaddy, pero ocupa un lugar destacado en mi radar (actualmente está en mi top 5, junto con empresas como Novo Nordisk, UnitedHealth, Charles Schwab y ASML). Mientras cotice por debajo de 160 dólares, la considero atractiva, y si en algún momento surge la oportunidad de comprar acciones por debajo de 140 o 135 dólares, es muy probable que no pueda resistirme a convertirme en accionista de la compañía.