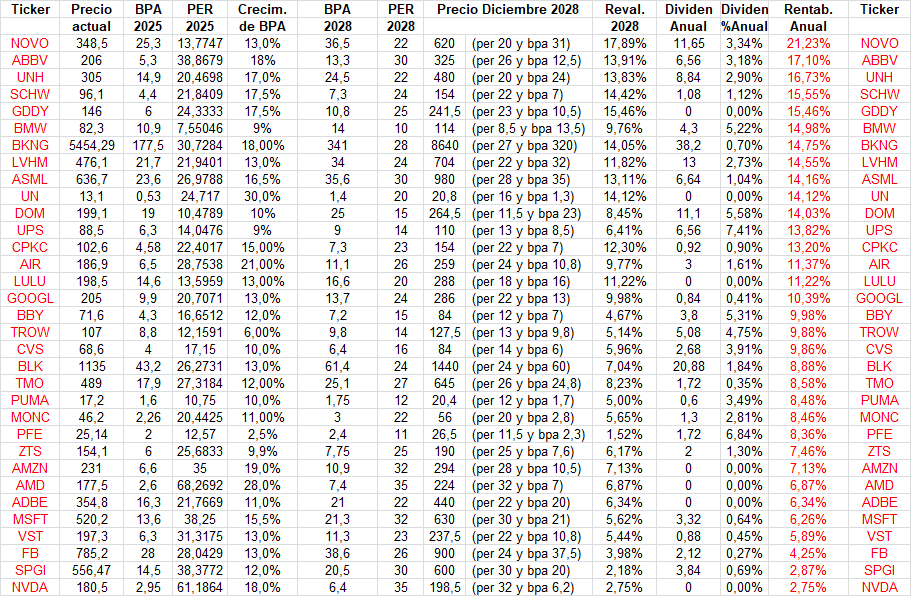

A continuación, presentaré un listado de empresas que actualmente tengo en el radar, junto con el precio objetivo que estimo para su cotización a finales del 2028.

Para estas estimaciones me apoyo en los pronósticos disponibles en la plataforma de Degiro. A la hora de definir el PER estimado para 2028, considero tanto el crecimiento anual esperado del Beneficio por Acción (BPA) como las ventajas competitivas de cada empresa.

Por ejemplo, si se prevé que una compañía incremente su BPA a un ritmo del 12 % anual, suelo aplicar un PER de referencia cercano a 24 (aproximadamente el doble del crecimiento esperado). Si la empresa presenta ventajas competitivas sólidas y una calidad destacable, puedo justificar un PER más alto, incluso hasta 30 veces. Por el contrario, en compañías con menor estabilidad o sin ventajas competitivas claras, prefiero aplicar un PER más prudente, alrededor de 20 veces.

Reconozco que probablemente esté siendo demasiado conservador con las grandes tecnológicas estadounidenses (Microsoft, Meta, Amazon…), ya que podrían merecer un PER superior, pero prefiero pecar de prudente en mis estimaciones.

Además, en el cálculo de la rentabilidad anual esperada hasta finales de 2028, introduzco un criterio adicional de prudencia. En lugar de suponer que se alcanza el “Precio Diciembre 2028” en exactamente tres años, realizo el cálculo sobre un horizonte de tres años y medio. De esta forma, si la acción realmente llega al precio objetivo a finales de 2028, la rentabilidad anual resultará algo mayor de la que reflejo en mis tablas.

Un ejemplo concreto es el de Novo Nordisk (la primera en mi lista): el precio objetivo para diciembre de 2028 es de 620 coronas danesas. El 17,89 % de revalorización anual que aparece en mis cálculos está basado en un plazo de tres años y medio. Si efectivamente las acciones alcanzan los 620 DKK a finales de 2028, la rentabilidad anual real será superior a ese 17,89 % (en concreto un 21,17% anual), ya que el periodo habrá sido más corto.

En resumen, aplico conservadurismo en tres frentes:

- Uso un PER estimado moderado frente a lo que podría asignarse.

- Parto de estimaciones de BPA para 2028 inferiores a las de consenso de analistas.

- Calculo la revalorización anual sobre un plazo algo más largo (3,5 años), por lo que la revalorización anual debería ser algo superior a la mostrada.

De esta manera, si los escenarios optimistas se cumplen, los resultados finales deberían ser mejores que los que muestro en mis previsiones.

Quiero volver a subrayar que tanto el Beneficio por Acción (BPA) que aparece en la tabla como el PER estimado para 2028 deben entenderse únicamente como proyecciones aproximadas. El BPA parte de previsiones que pueden no materializarse, y el PER asignado responde a una valoración personal basada en el crecimiento esperado y en la ventaja competitiva de cada empresa, por lo que también está sujeto a variación.

En cualquier caso, como inversor de perfil prudente, intento aplicar criterios conservadores en mis estimaciones. Prefiero utilizar múltiplos razonables y evitar valoraciones excesivamente optimistas, incorporando siempre un margen de seguridad. De hecho, si los escenarios favorables terminan cumpliéndose, es posible que los precios estimados para 2028 se queden por debajo del valor real que lleguen a alcanzar las acciones.

Tampoco hay que perder de vista que, de aquí a 2028, pueden darse acontecimientos imprevistos (conflictos bélicos, nuevas políticas arancelarias, crisis económicas o incluso emergencias sanitarias como la del Covid) que afecten de manera significativa a los mercados. Por ello, considero sensato ampliar el horizonte temporal y plantearse también objetivos más flexibles, por ejemplo, con una referencia en 2030.

- BPA 2025: Beneficio por Acción estimado para el año actual (2025).

- PER 2025: Relación Precio/Beneficio (PER) al que cotiza actualmente la acción.

- Crecimiento de BPA: Tasa media anual esperada de crecimiento del Beneficio por Acción entre 2025 y 2029.

- BPA 2028: Beneficio por Acción proyectado para el año 2028, en base al crecimiento esperado.

- PER 2028: Múltiplo PER estimado personalmente para el año 2028, teniendo en cuenta el crecimiento y la calidad del negocio.

- Precio Diciembre 2028: Precio objetivo por acción a finales del 2028, calculado multiplicando el BPA estimado por el PER asignado.

- Revalorización 2028: Tasa media anual de revalorización del precio de la acción desde 2025 hasta finales del 2028.

- Dividendo anual: Rentabilidad anual por dividendos estimada.

- Rentabilidad anual: Rentabilidad total media anual esperada (revalorización + dividendos) hasta finales del 2028.

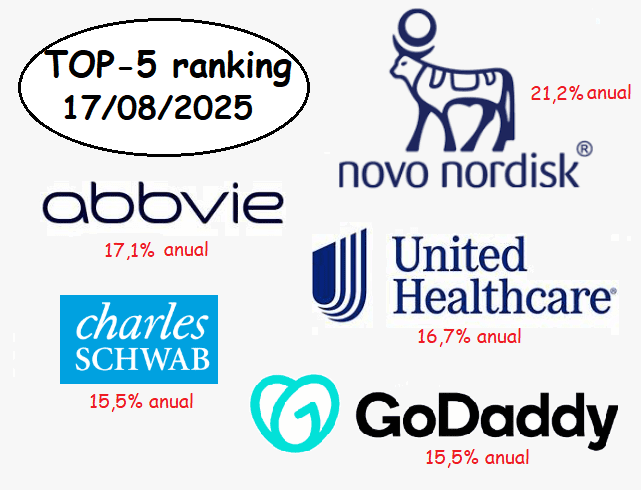

En el top 5 quedarían actualmente las siguientes empresas:

Personalmente, las compañías que más interés me generan dentro de la lista son UnitedHealth, Novo Nordisk, GoDaddy, Charles Schwab y ASML. Como mi cartera ya tiene un peso considerable en ASML, UnitedHealth y Abbvie, doy algo más de prioridad a aumentar posición en Novo Nordisk (lo haré seguro los próximos días) y en abrir posición en GoDaddy (haré un análisis de ella pronto). También veo a las acciones de Charles Schwab y de Canadian Pacific Kansas City a precios interesantes, pero esperaré si hay alguna bajada para añadir acciones de Charles Schwab más cerca de los 90 dólares y acciones de CPKC más cerca de los 95 dólares canadienses.

Además, han entrado en mi radar otras tres empresas que me parecen interesante. Por un lado, la estadounidense UPS, que está siendo muy castigada pero que me parece una empresa que acabará remontando. Actualmente sólo el dividendo remunera alrededor del 7,5% anual. De momento no creo que invierta en ella, pero la miraré de reojo.

Por otro lado, la inglesa Dominos Pizza, que si sigue creciendo como se espera, parece que está cotizando barata. Paga de dividendo un 5,5% y debería seguir creciendo a ritmos cercanos al 10% anual. De momento tengo otras opciones que me gustan más para poder el dinero, así que la seguiré mirando a ver si cae un poco más.

Por último, la brasileña Nu Holdings, que aunque invertir en países de economías emergentes siempre tiene sus riesgos, si realmente crece como se espera a ritmos superiores al 20% anual, a priori debería estar cotizando barata. Mientras haya otras empresas que me gusten más con «menos riesgo», no creo que entre en ella.