Índice de contenidos

- 1 🔍 ¿Qué es realmente este “plan de ahorro”?

- 2 💰 ¿Cuál es la ventaja principal de este producto?

- 3 🔓 Cuándo se puede rescatar el dinero

- 4 💸 Comisiones

- 5 📊 Desglose de los fondos

- 6 ⚖️ Comparativa fiscal con un EPSV (Ejemplo realista)

- 7 🧠 Mi opinión personal

- 8 🛠️ Alternativas que yo utilizo

- 9 🏁 Conclusión final

- 10 🎙️ Versión podcast

En la empresa nos han ofrecido recientemente un plan de ahorro (seguro de ahorro) de Mutua Madrileña, dentro de lo que se conoce como retribución flexible. La idea que nos presentan es atractiva: al ahorrar mediante este plan reduces tu fiscalidad, convirtiendo lo que sería bruto en aportación neta. Además, el propio fondo ofrece una rentabilidad que, según la compañía, ronda un 10% YTD. Suena bastante bien, ¿verdad?

Como amante de la inversión, me puse a investigar más a fondo antes de decidirme, y esto es lo que descubrí tras enviar varias consultas a Mutua Madrileña.

🔍 ¿Qué es realmente este “plan de ahorro”?

Aunque se comercializa como plan de ahorro, en realidad estamos ante un seguro de ahorro colectivo integrado dentro de la retribución flexible. Su funcionamiento práctico es muy similar al de un plan de pensiones:

- Las aportaciones se realizan directamente desde la nómina, antes de tributar.

- Ese importe reduce tu base imponible del IRPF, convirtiendo salario bruto en ahorro neto.

- El dinero se invierte en fondos gestionados por Mutua y va generando rentabilidad.

- El capital queda bloqueado hasta supuestos muy concretos (jubilación, incapacidad, desempleo de larga duración, etc.).

- Cuando se rescata, todo lo acumulado tributa como rendimiento del trabajo.

No es, por tanto, un producto de ahorro “libre” como un fondo de inversión o una cuenta remunerada, sino un vehículo de previsión a largo plazo con incentivo fiscal de entrada, muy similar a un plan de pensiones, aunque con sus propias reglas, comisiones y política de inversión.

En los siguientes apartados desglosaré cómo funciona, qué ventajas e inconvenientes le veo y cuál es mi opinión tras analizarlo con detalle.

💰 ¿Cuál es la ventaja principal de este producto?

👉 Lo más relevante es que funciona como un plan de pensiones:

cada euro que aportas deja de tributar en tu IRPF actual, reduciendo tu base imponible.

- Si tu tipo marginal está en torno al 30–35%,

- por cada 5.000 € aportados puedes ahorrar 1.500–1.750 € de impuestos ese mismo año.

Además, tiene una característica muy potente frente a un EPSV (plan de pensiones del País Vasco): puedes aportar hasta el 30% de tu salario bruto anual, lo que supone una capacidad de ahorro fiscal muy superior a los 5.000 € anuales que permite un EPSV. Para salarios medios-altos, esto puede traducirse en una reducción de impuestos mucho más significativa.

Es, por tanto, un mecanismo de diferimiento fiscal: pagas menos hoy y tributarás cuando lo rescates.

También quiero recalcar que la empresa no obtiene ningún beneficio por ofrecernos este plan. Forma parte de las opciones de retribución flexible para darnos ventajas como empleados, igual que el ticket restaurante o el transporte.

🔓 Cuándo se puede rescatar el dinero

A diferencia de un EPSV (plan de pensiones del País Vasco) tradicional que permite rescates tras 10 años, el dinero de este plan solo se puede rescatar en casos muy concretos:

- Jubilación

- Fallecimiento

- Incapacidad

- Desempleo de larga duración

- Enfermedad grave

Por tanto, es un producto claramente orientado al largo plazo. De hecho, permite aportar hasta un 30% del salario bruto anual, algo muy superior al límite de un EPSV.

Cuando se rescate, tributará como rendimiento del trabajo, igual que un plan de pensiones.

💸 Comisiones

El plan parece que aplica una comisión anual del 0,85%. Aunque no tiene cargos por suscripción o reembolso, la transparencia sobre los gastos totales del fondo es mejorable y sospecho que el coste real podría ser ligeramente más alto. En cualquier caso, es una comisión que resta directamente de tu beneficio final y que penaliza la rentabilidad a largo plazo.

📊 Desglose de los fondos

El plan se compone de tres fondos, y tu dinero se asigna a uno u otro según tu edad:

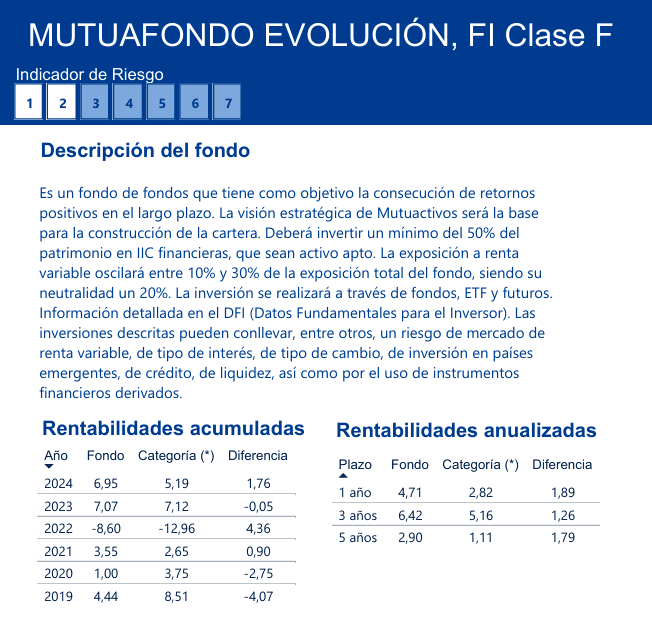

🔹 Mutuafondo Evolución (conservador, mayores de 57 años)

- Exposición aproximada: 80–85% renta fija / 15–20% renta variable

- Rentabilidad media anual últimos 5 años: 0,86%

- Rentabilidad anual últimos años:

- 2024: +6,95%

- 2023: +7,07%

- 2022: -8,60%

- 2021: +3,55%

- Media anual últimos 5 años: +2,90%

Los datos fueron recogidos a finales de 2025. Al revisarlos de nuevo a comienzos de 2026, la rentabilidad de 2025 ha sido del +5,06 %, lo que sitúa la rentabilidad anualizada de los últimos cinco años en el +2,71 %.

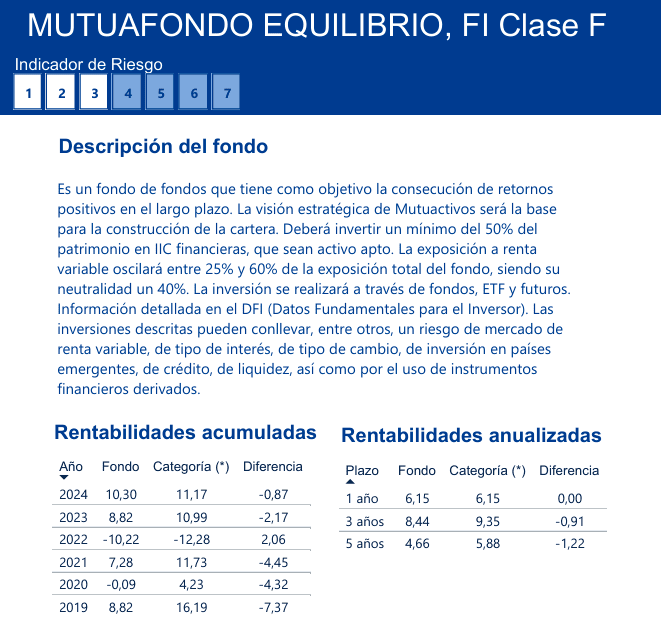

🔹 Mutuafondo Equilibrio (intermedio, entre 40 y 57 años)

- Exposición aproximada: 60–65% renta fija / 35–40% renta variable

- Rentabilidad media anual últimos 5 años: 1,9%

- Rentabilidad anual últimos años:

- 2024: +10,30%

- 2023: +8,82%%

- 2022: -10,22%

- 2021: +7,28%

- Media anual últimos 5 años: +4,66%

Los datos fueron recogidos a finales de 2025. Al revisarlos de nuevo a comienzos de 2026, la rentabilidad de 2025 ha sido del +5,65 %, lo que sitúa la rentabilidad anualizada de los últimos cinco años en el +3,4 %.

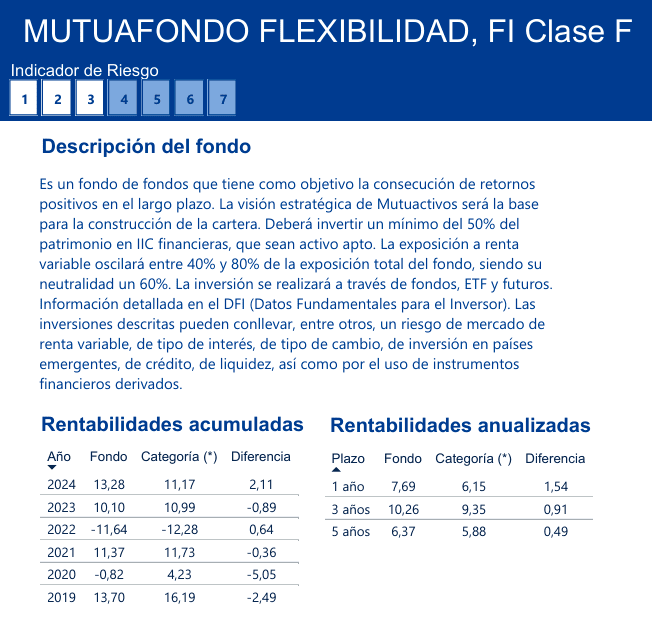

🔹 Mutuafondo Flexibilidad (agresivo, para menores de 40 años)

- Exposición aproximada: 40–45% renta fija / 55–60% renta variable

- Rentabilidad media anual últimos 5 años: 2,97%

- Rentabilidad anual últimos años:

- 2024: +13,28%

- 2023: +10,10%

- 2022: -11,64%

- 2021: +11,37%

- Media anual últimos 5 años: +6,37%

Los datos fueron recogidos a finales de 2025. Al revisarlos de nuevo a comienzos de 2026, la rentabilidad de 2025 ha sido del +8,6 %, lo que sitúa la rentabilidad anualizada de los últimos cinco años en el +6,1 %.

Como ejemplo práctico: si aportas con 38 años tu dinero irá al Flexibilidad, y al cumplir 40 se trasladará automáticamente al Equilibrio.

💡 Si descontamos comisión e inflación, la rentabilidad real de los fondos más conservadores queda muy ajustada. El Flexibilidad aguanta mejor, pero sigue lejos de lo que suelen ofrecer fondos indexados globales con un peso similar en renta variable.

⚖️ Comparativa fiscal con un EPSV (Ejemplo realista)

Aquí está, en mi opinión, la diferencia más importante entre ambos productos: no la desgravación de entrada (que es similar), sino cómo tributan cuando recuperas el dinero.

Vamos a hacer un ejemplo con números reales:

📋 Supuestos

- Sueldo actual: 40.000 € brutos

- Tipo marginal durante la vida laboral: 32%

- Tipo estimado en jubilación: 28% (lo habitual es que baje al cobrar menos)

- Aportación: 5.000 € al año durante 10 años

- Rentabilidad: 4% anual

- Después: 15 años más sin aportar hasta la jubilación

🛡️ Ventaja fiscal durante las aportaciones

Cada año:

- Aportación: 5.000 €

- Ahorro de IRPF: 5.000 × 32% = 1.600 €

En 10 años:

➡ 16.000 € de ahorro fiscal acumulado

Esto es idéntico tanto en el plan de ahorro como en un EPSV.

📈 Capital acumulado

Tras 10 años aportando y 15 años más capitalizando al 4%:

- Capital final estimado: 108.000 €

- De los cuales:

- Aportado: 50.000 €

- Beneficio: 58.000 €

🏦 Fiscalidad al rescatar

🔹 Plan de ahorro Mutua

Todo tributa como rendimiento del trabajo:

- Base a tributar: 108.000 €

- Impuesto aproximado: 28% x 108.000 → 30.240 €

➡ Neto recibido as rescatar: ~77.760 €

🔹 EPSV en Bizkaia (rescate en forma vitalicia)

- Solo tributan las aportaciones (50.000 €)

- El beneficio (58.000 €) puede quedar exento

- Base a tributar: 50.000 €

- Impuesto aproximado: 28% x 50.000 → 14.000 €

➡ Neto recibido al rescatar: ~94.000 €

🏆 Resultado

| Producto | Dinero neto a rescatar tras impuestos |

|---|---|

| Plan ahorro Mutua | ~77.800 € |

| EPSV | ~94.000 € |

En ambos productos nos ahorraremos fiscalmente 16.000 € a lo largo de los 10 años en los que aportamos, y en los dos casos el capital acumulado sería de aproximadamente 108.000 € al cabo de 25 años.

La gran diferencia aparece en el momento del rescate:

- Con el plan de ahorro, tendríamos un importe neto a rescatar de unos 77.800 €.

- Con el EPSV, el importe neto a rescatar ascendería a unos 94.000 €.

Dicho de otra forma:

En el EPSV, esa misma aportación de 50.000 € se traduciría en un valor neto final de 94.000 €, es decir, más del doble del esfuerzo de ahorro inicial.

En el plan de ahorro, aportar 50.000 € terminaría generando un resultado final de 43.800 € netos por encima de lo aportado.

👉 Diferencia: alrededor de 16.000 € a favor del EPSV

Lectura de este ejemplo

- A corto plazo ambos productos desgravan igual.

- La gran diferencia aparece al final:

el EPSV tiene un tratamiento fiscal mucho más favorable en el rescate.

Y un punto importante:

👉 si el producto obtiene una rentabilidad anual mayor, el capital final será más alto y, como en el EPSV el beneficio tiene un trato fiscal mucho mejor, la diferencia de impuestos se ampliará todavía más, haciendo que el EPSV resulte aún más ventajoso frente al plan de ahorro.

🧠 Mi opinión personal

Después de revisarlo en detalle, mi conclusión es que existen alternativas más eficientes para poner el dinero a trabajar y optimizar impuestos, especialmente cuando pensamos en el largo plazo.

El incentivo fiscal inicial es real (tanto este plan como un EPSV permiten reducir la base imponible hoy), pero en mi opinión las debilidades del producto pesan bastante:

- rentabilidades modestas, sobre todo en los fondos más conservadores,

- comisiones que restan rendimiento año tras año,

- y, sobre todo, el bloqueo del dinero hasta la jubilación.

Los fondos Evolución y Equilibrio apenas logran batir la inflación, y aunque el Mutuafondo Flexibilidad ofrece algo más de recorrido, sigue quedándose lejos de alternativas accesibles para cualquier inversor. Probablemente ese “10%” que se menciona se refiera al último año, no a una rentabilidad media sostenible.

Para ponerlo en contexto:

- Un indexado al MSCI World ha superado el +12% anual en los últimos 5 años.

- El S&P 500 ha superado el +15%.

- Un EPSV 100% renta variable indexado, como el de Indexa Capital, está en torno al +9%.

Es verdad que estos años han sido muy buenos para la bolsa. En un escenario más normal, el MSCI World suele moverse entre el 8% y el 10% anual. Incluso así, el fondo más agresivo del plan difícilmente pasaría del 4% real, apenas por encima de la inflación y, a mi juicio, insuficiente para justificar tener el dinero inmovilizado durante décadas.

👉 En mi caso, al tratarse de un ahorro claramente de largo plazo, prefiero asumir más renta variable, porque históricamente es el activo que mayor rentabilidad ha dado con el tiempo. Y aun si quisiera un enfoque más prudente, incluso el perfil más conservador de Indexa Capital me parece una opción más atractiva que este plan de ahorro, por costes, filosofía de inversión y expectativas a largo plazo.

Además, hay una diferencia clave:

a corto plazo ambos productos desgravan igual, pero a la hora del rescate el EPSV es mucho más ventajoso fiscalmente. En Bizkaia, si se cobra en forma vitalicia, el beneficio puede quedar exento, mientras que en el plan de ahorro todo tributa como rendimiento del trabajo.

Con todo, también creo que:

✔ puede ser un producto válido para perfiles muy conservadores,

✔ puede funcionar como complemento de un EPSV o de fondos indexados,

✔ y siempre será mejor que no ahorrar nada o dejar el dinero parado.

No todos los inversores toleran ver caídas del 20–30%. Para quien prioriza estabilidad y desgravación inmediata, este plan puede encajar razonablemente. Simplemente, para mi forma de invertir, existen opciones con mejor equilibrio entre rentabilidad, costes, fiscalidad y flexibilidad.

🛠️ Alternativas que yo utilizo

En mi caso intento combinar distintas herramientas para lograr tres objetivos a la vez: optimización fiscal, liquidez y rentabilidad a largo plazo.

Por un lado, priorizo los productos con mayor ventaja fiscal real:

- Amortización de hipoteca hasta el máximo deducible (8.500 €), que para mí sigue siendo una de las desgravaciones más eficientes que existen.

- Aportación al máximo a un EPSV indexado en Indexa Capital, en mi caso con 100% renta variable, porque invierto con un horizonte muy largo y, históricamente, la renta variable es el activo que más rentabilidad ha ofrecido a largo plazo.

Eso no significa que tenga que ser la opción para todo el mundo. Una alternativa perfectamente razonable sería:

- optar por un EPSV mixto (50% renta variable / 50% renta fija),

- o ir reduciendo progresivamente la exposición a bolsa a medida que nos acercamos a la jubilación, para proteger lo acumulado.

Dentro de la retribución flexible también aprovecho opciones que reducen IRPF sin bloquear el dinero:

- Ticket restaurante, con un tratamiento fiscal muy similar al de un plan de pensiones pero con uso inmediato.

- Transporte público, con las mismas ventajas y total liquidez.

Con esta combinación consigo desgravar de forma inteligente sin renunciar al acceso a mi dinero. Y para la parte puramente inversora, fuera de productos con ventajas fiscales, invierto mensualmente en fondos indexados a través de MyInvestor, buscando crecimiento a largo plazo con costes muy reducidos.

En conjunto, esta estrategia me permite aprovechar al máximo las deducciones disponibles, mantener flexibilidad financiera y, al mismo tiempo, aspirar a una mayor rentabilidad real.

🏁 Conclusión final

El plan de ahorro de Mutua Madrileña:

✔ Permite reducir el IRPF hoy, lo que supone una ventaja fiscal inmediata.

✔ Puede encajar para perfiles conservadores o para quien priorice seguridad frente a rentabilidad.

❌ Rentabilidades generalmente discretas.

❌ Fiscalidad de salida poco eficiente.

❌ Dinero bloqueado hasta la jubilación, con escasa flexibilidad.

Desde mi punto de vista, para quien no pueda destinar más de 5.000 € al año a inversión o ahorro, la opción más eficiente es aportar todo a un EPSV, por su clara ventaja fiscal frente a un plan de ahorro. Además, dentro del EPSV se puede optar por un enfoque 100 % renta variable o ajustar el nivel de riesgo al perfil de cada persona.

Si la capacidad de ahorro es superior a esos 5.000 € anuales, sí podría tener sentido destinar el excedente a este tipo de plan de ahorro para seguir optimizando fiscalmente. Aun así, considero que supone comprometer demasiado dinero a muy largo plazo y, personalmente, soy más partidario de invertir ese dinero extra directamente en fondos indexados, como un MSCI World, o en una cartera diversificada de indexados.

De esta forma:

- El EPSV quedaría orientado al muy largo plazo, pensando en la jubilación y maximizando la desgravación.

- El resto del ahorro se destinaría al medio/largo plazo, con mayor liquidez y flexibilidad.

En resumen:

- Para quien pueda aportar cantidades elevadas, tiene sentido aportar el máximo al EPSV y, si se quiere seguir desgravando, valorar complementar con un plan de ahorro.

- Para quien no supere los 5.000 € anuales, veo más lógico destinarlo todo al EPSV mediante DCA, es decir, invirtiendo de forma periódica (mensual o quincenal) para reducir el impacto de la volatilidad.

Para mi perfil, la combinación ideal es EPSV indexado + inversión por mi cuenta en fondos indexados. Para otros, especialmente con un enfoque más conservador, este tipo de plan puede ser una herramienta válida dentro de su estrategia.

🎙️ Versión podcast

Dejo aquí el enlace al resumen de esta entrada en formato podcast: